下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

00:35出售材料取得的是什么收入?:出售材料取得的是什么收入?针对工业企业购入材料加工产品,销售产品这是主业。而针对一些用不了的材料可能会销售,这算是副业,而非主业,所以是计入其他业务收入核算。

00:39

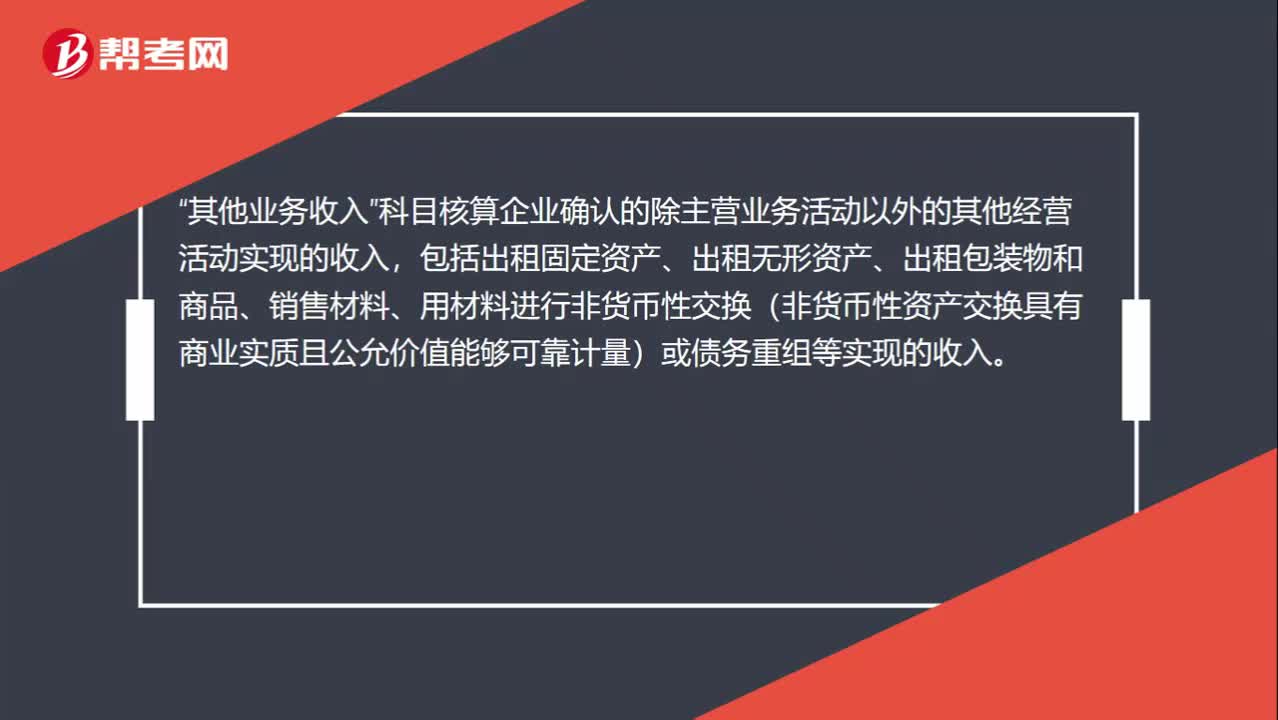

00:39销售材料收入为什么计入其他业务收入?:销售材料收入为什么计入其他业务收入?其他业务收入“科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入”包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入。

00:43

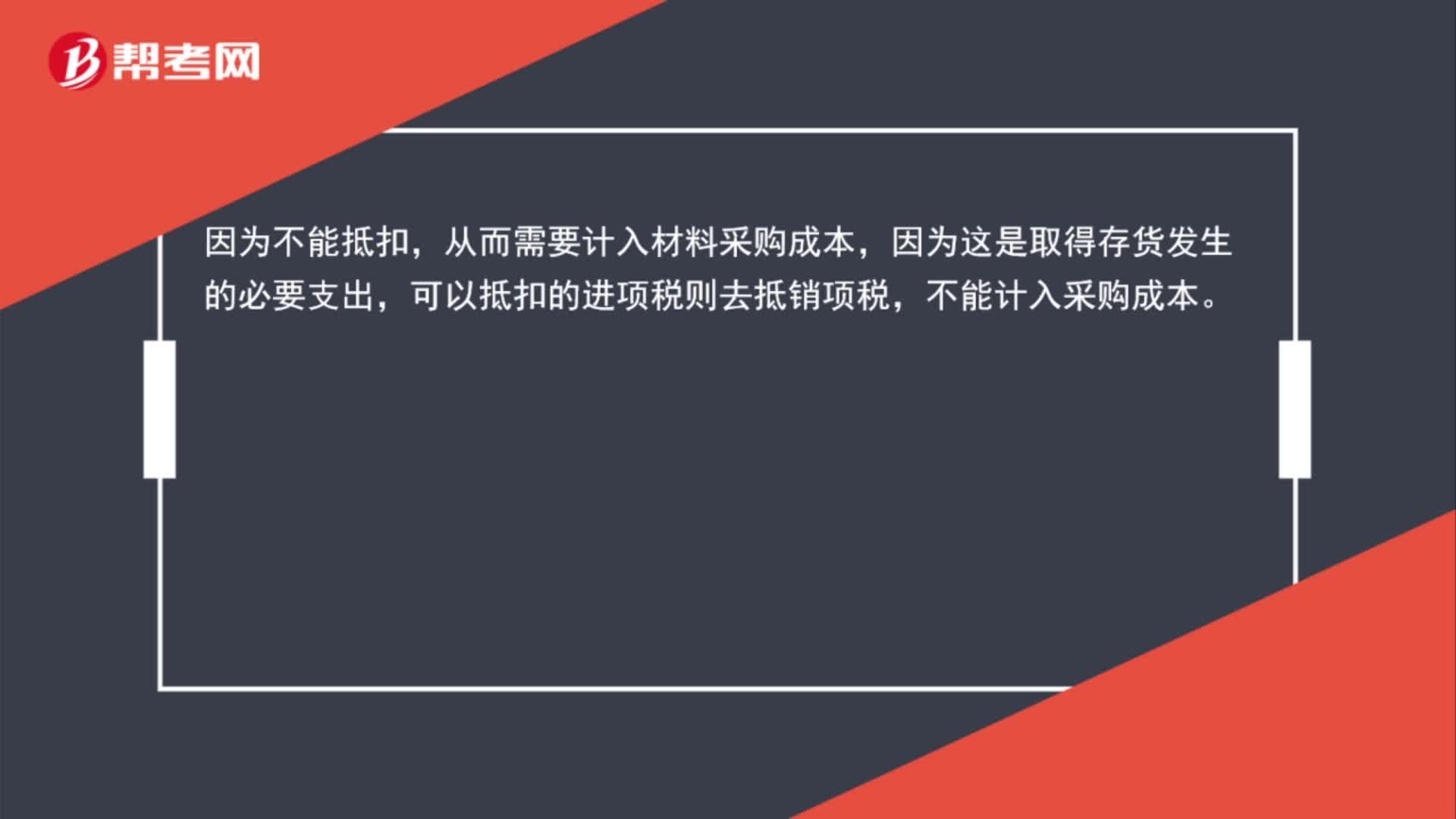

00:43购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?:购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?因为不能抵扣,从而需要计入材料采购成本,因为这是取得存货发生的必要支出,可以抵扣的进项税则去抵销项税,不能计入采购成本。

00:44

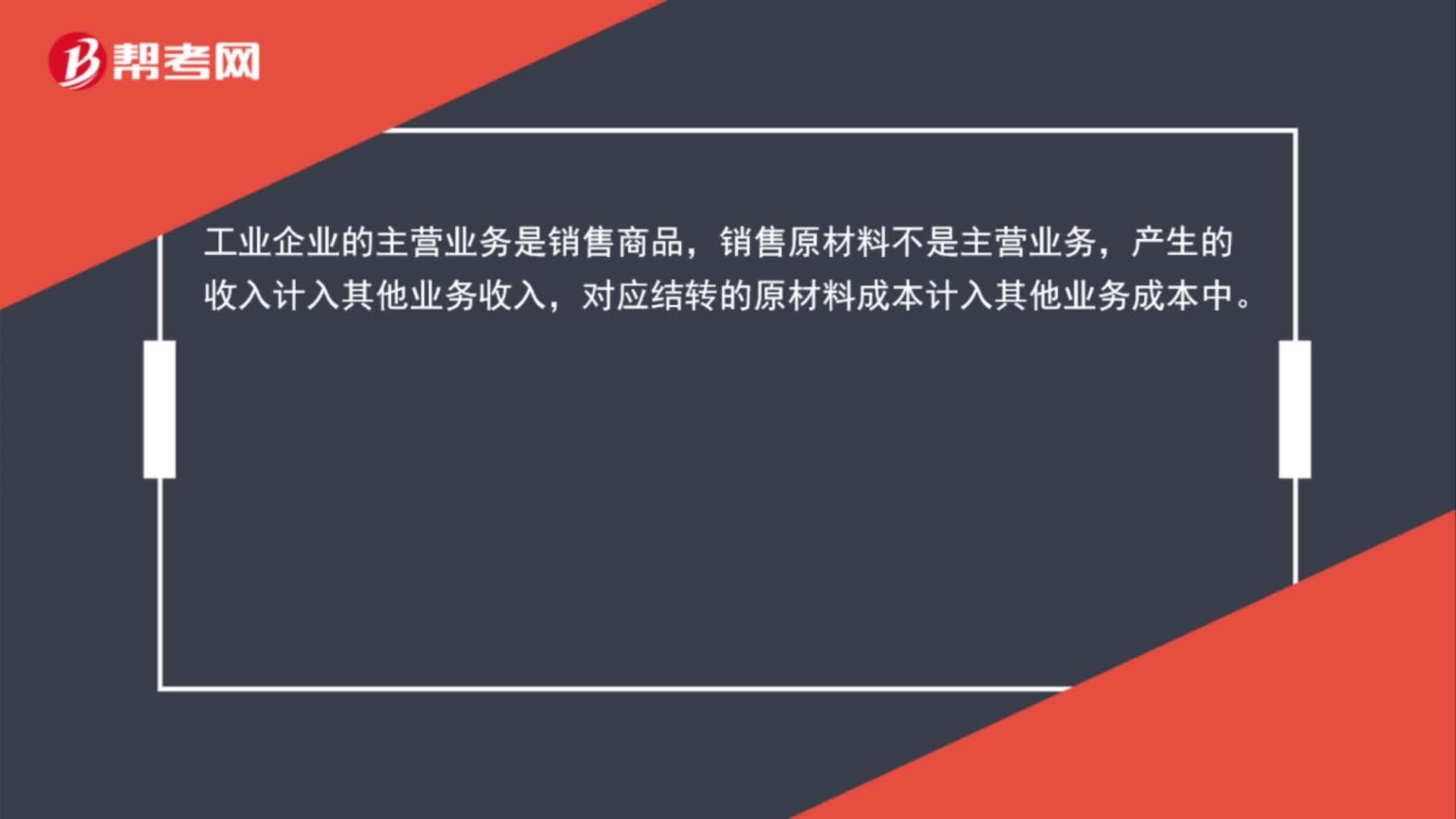

00:44工业企业销售原材料的成本为什么计入其它业务成本?:工业企业销售原材料的成本为什么计入其它业务成本?工业企业的主营业务是销售商品,销售原材料不是主营业务,产生的收入计入其他业务收入,对应结转的原材料成本计入其他业务成本中。

00:25

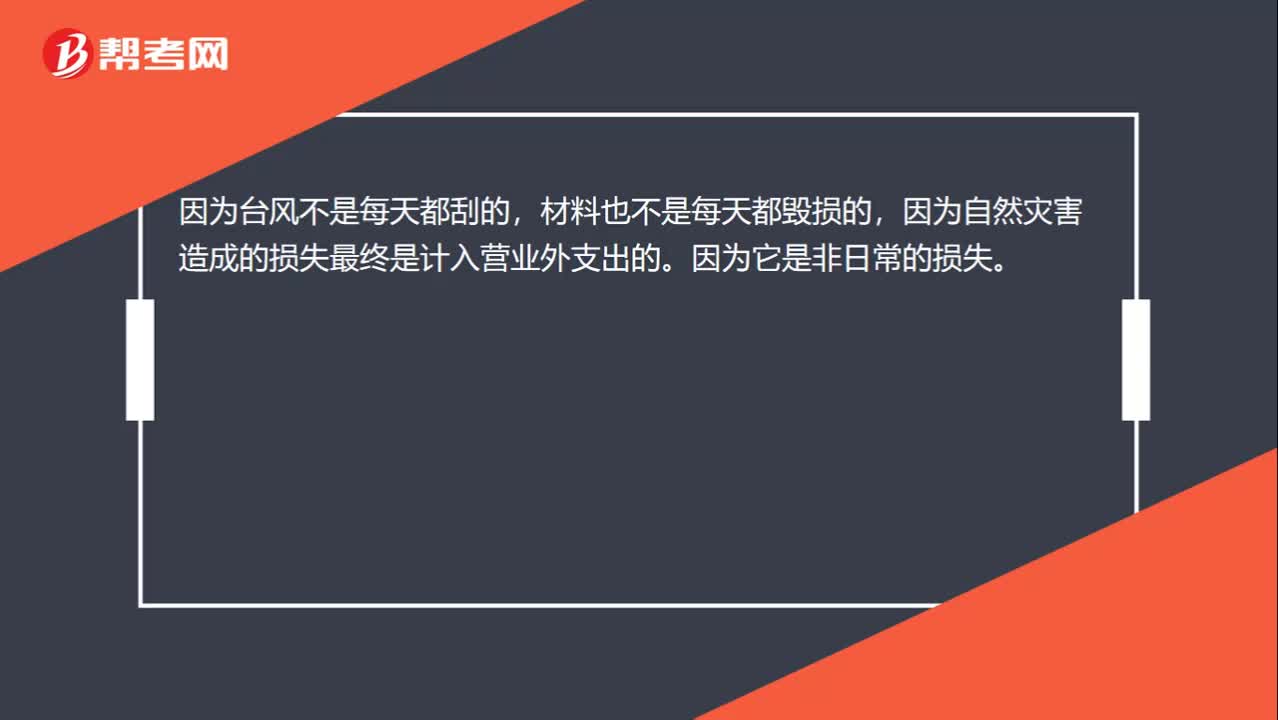

00:25为什么台风造成原材料毁损最终计入营业外支出?:为什么台风造成原材料毁损最终计入营业外支出?因为台风不是每天都刮的,材料也不是每天都毁损的,因为自然灾害造成的损失最终是计入营业外支出的。因为它是非日常的损失。

00:22

00:22员工培训费为什么不计入固定资产入账价值?:员工培训费为什么不计入固定资产入账价值?员工培训费是对企业员工培训某项新技能或技术等如何使用而发生的培训支出,不构成固定资产取得成本,发生时计入当期损益。

00:46

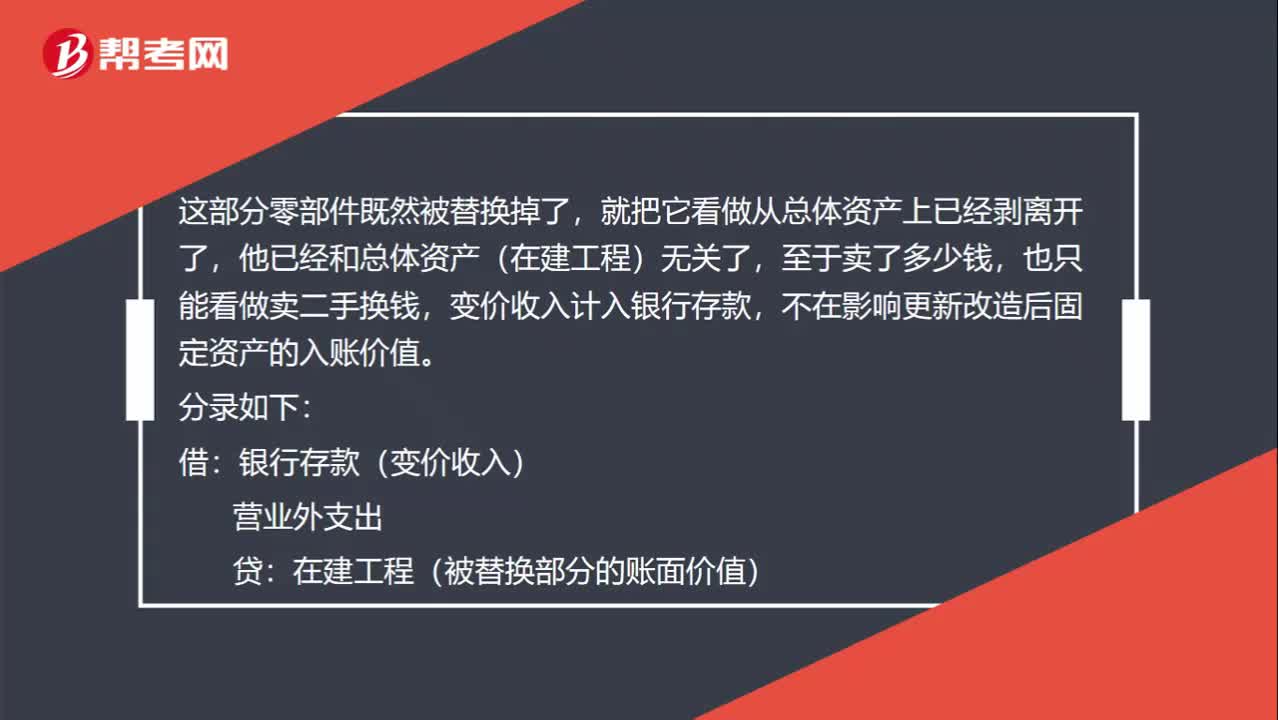

00:46出售取得的变价收入为什么不影响更新改造后的入账价值?:出售取得的变价收入为什么不影响更新改造后的入账价值?这部分零部件既然被替换掉了,就把它看做从总体资产上已经剥离开了,他已经和总体资产(在建工程)无关了,至于卖了多少钱,也只能看做卖二手换钱,变价收入计入银行存款,不在影响更新改造后固定资产的入账价值。分录如下:借:银行存款(变价收入):营业外支出贷在建工程(被替换部分的账面价值)

00:29

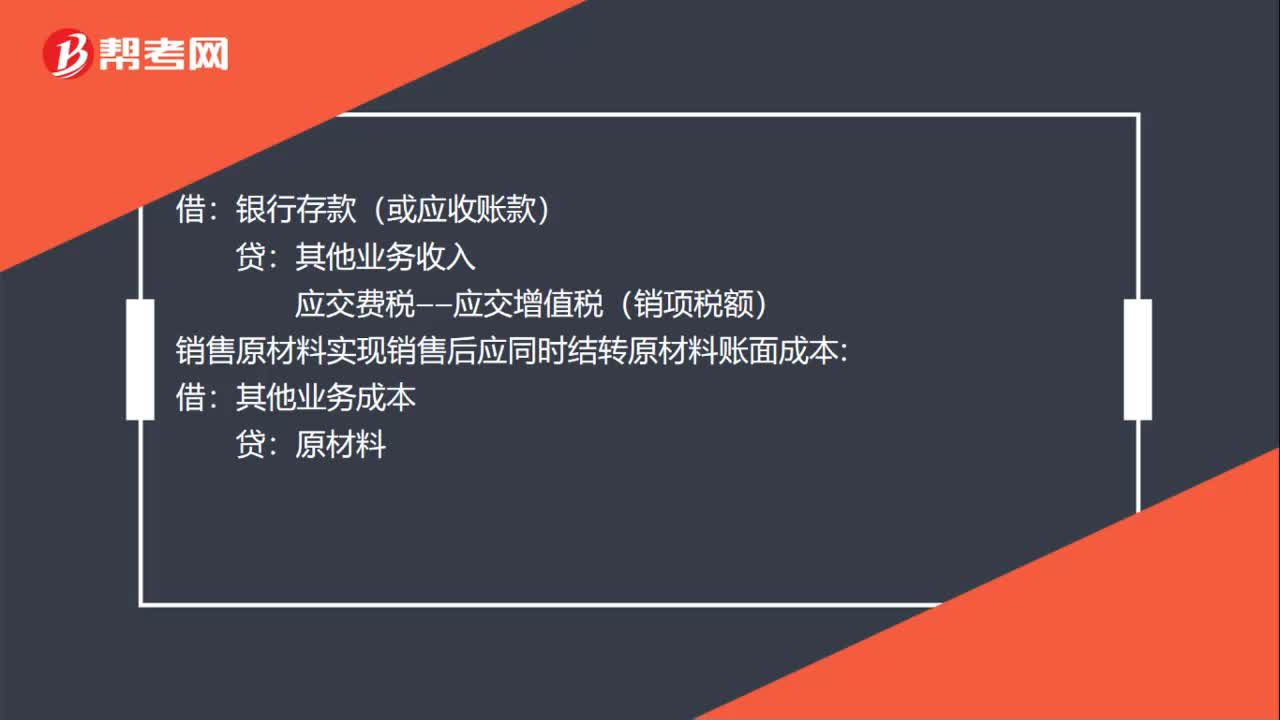

00:29销售原材料会计分录怎么写?:销售原材料会计分录怎么写?银行存款(或应收账款):其他业务收入:应交费税——应交增值税(销项税额):销售原材料实现销售后应同时结转原材料账面成本借其他业务成本贷原材料

00:15

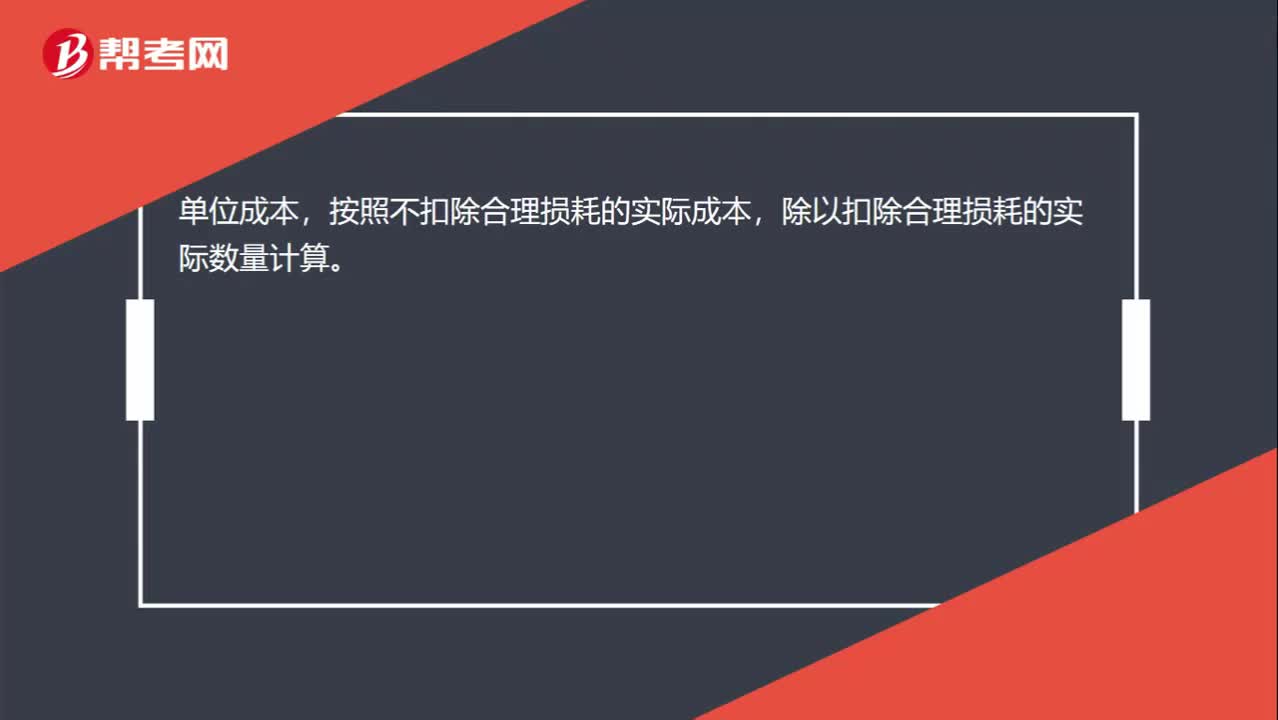

00:15原材料实际单位成本如何计算?:原材料实际单位成本如何计算?单位成本,按照不扣除合理损耗的实际成本,除以扣除合理损耗的实际数量计算。

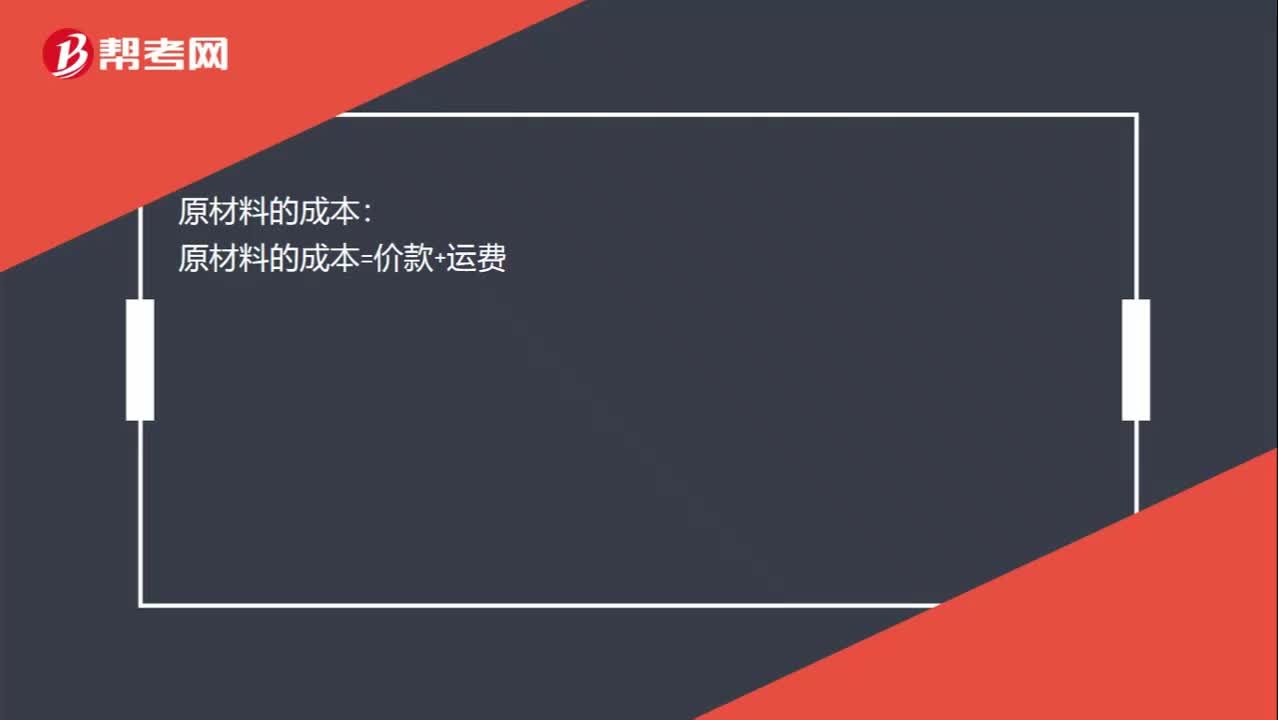

00:12

00:12原材料的成本怎么计算?:原材料的成本怎么计算?原材料的成本:原材料的成本=价款+运费

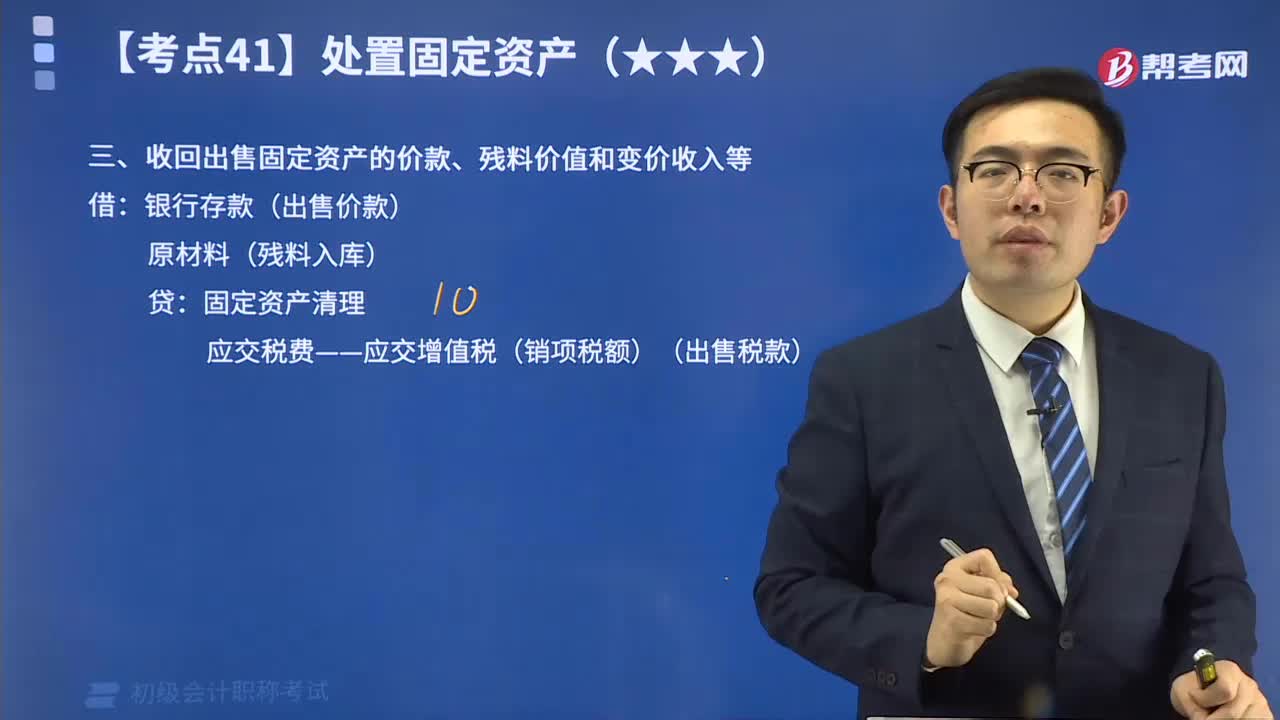

03:34

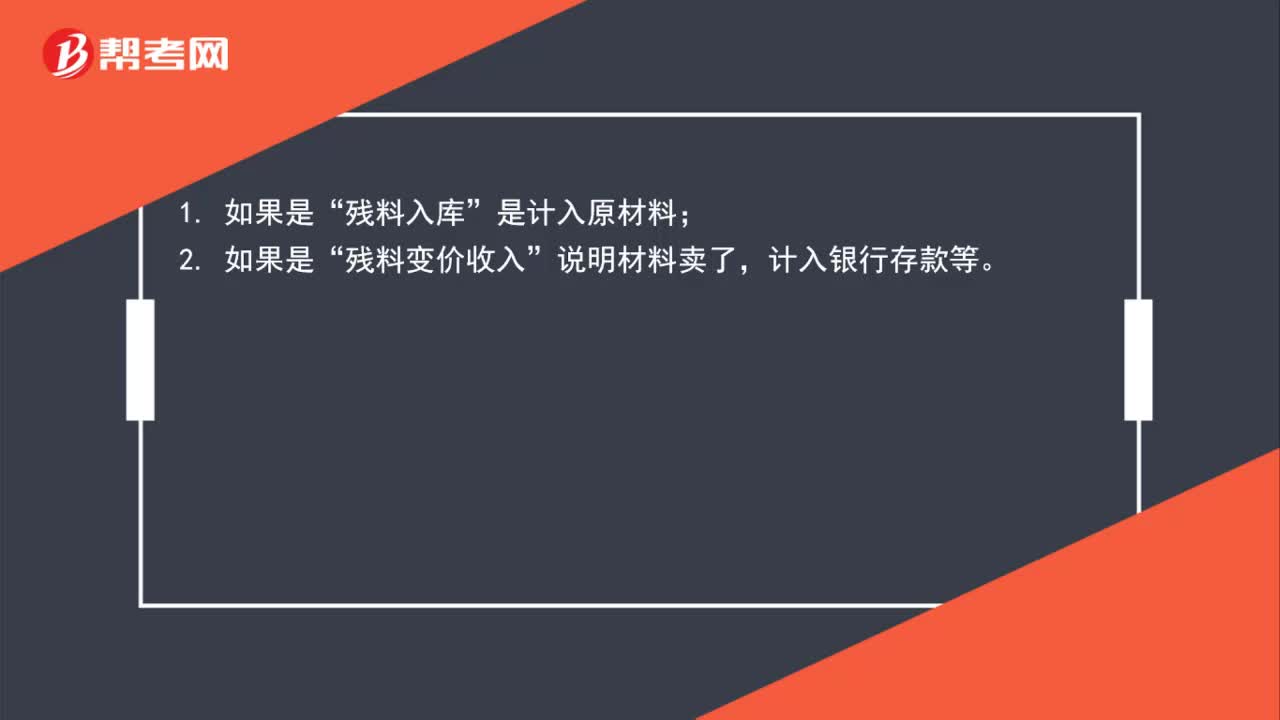

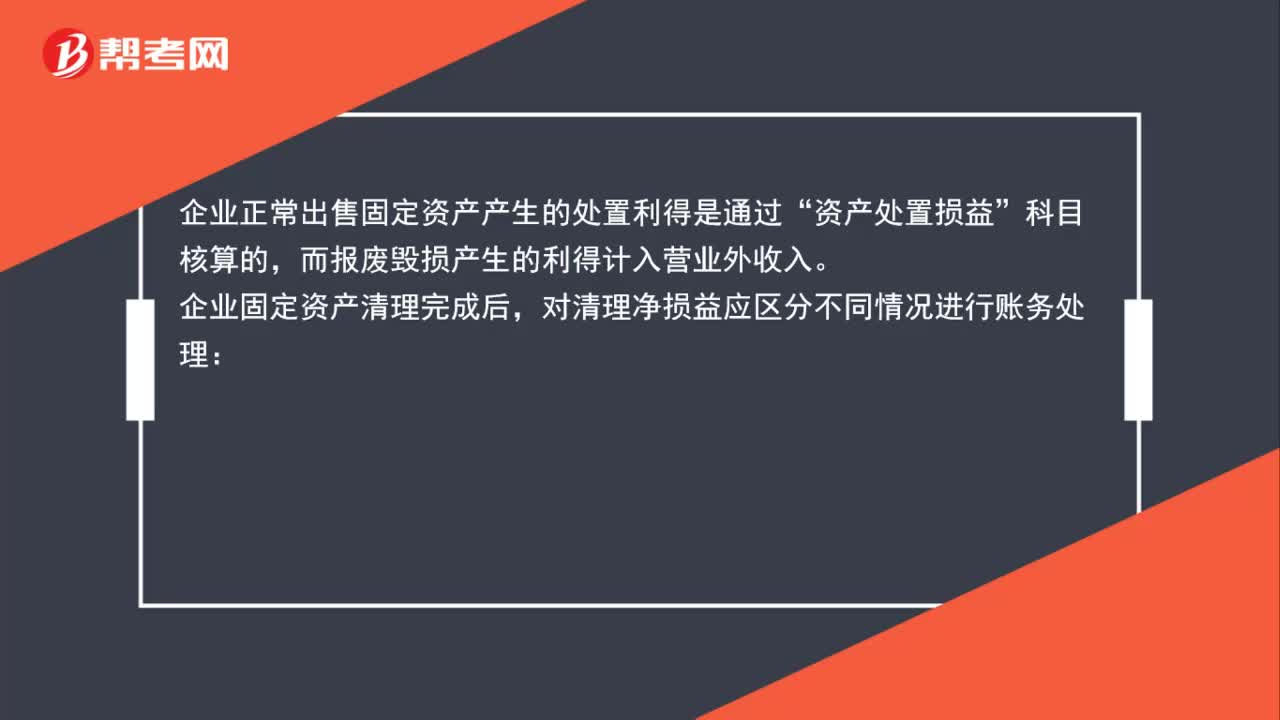

03:34如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?:如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?具体包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。企业处置固定资产应通过“固定资产转入清理;收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。收回残料变价收入属于固定资产报废、毁损处理过程中的一项业务。固定资产出售、报废、毁损均通过“账户核算其清理的全过程。

00:13

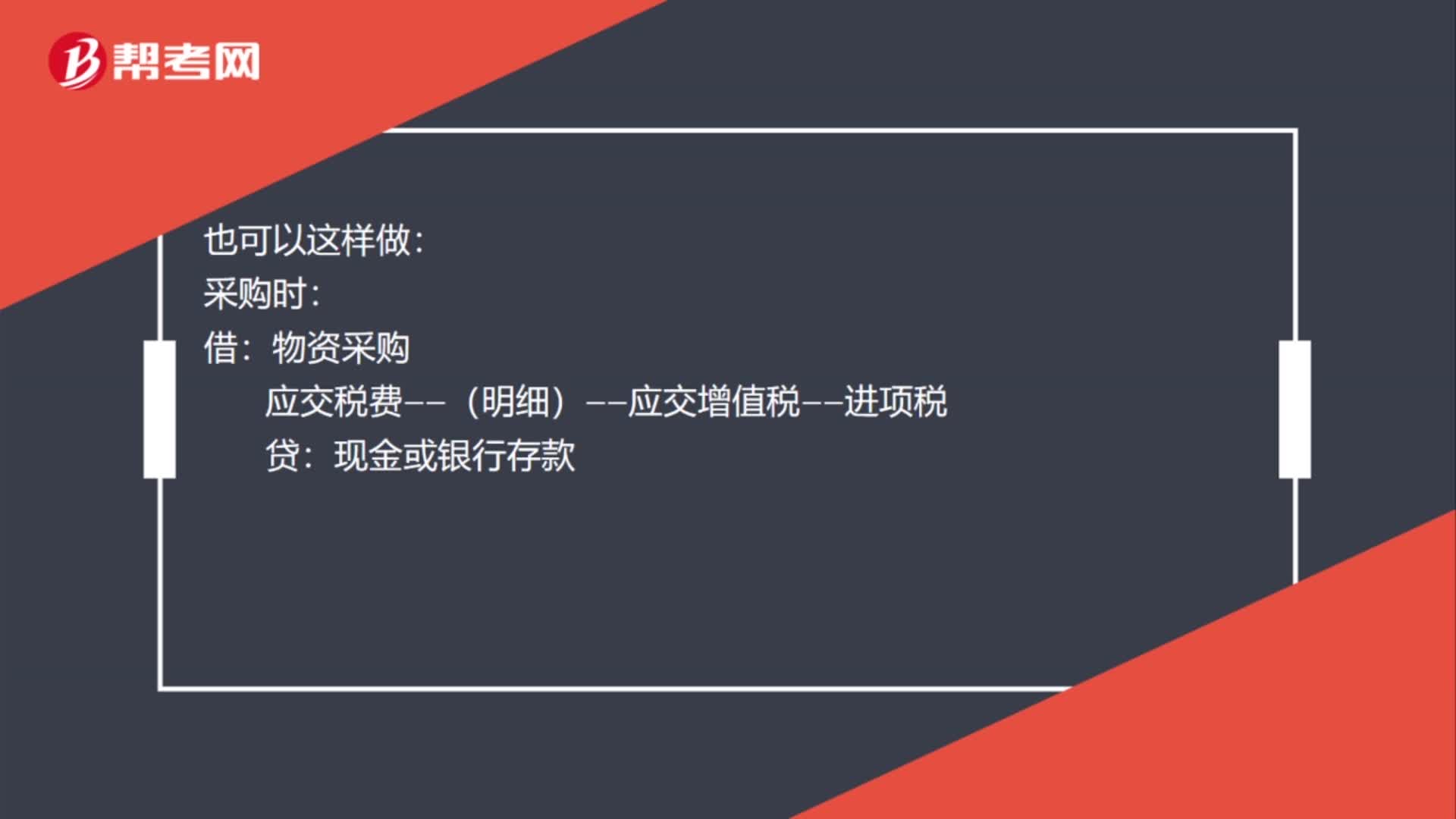

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日