下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:28

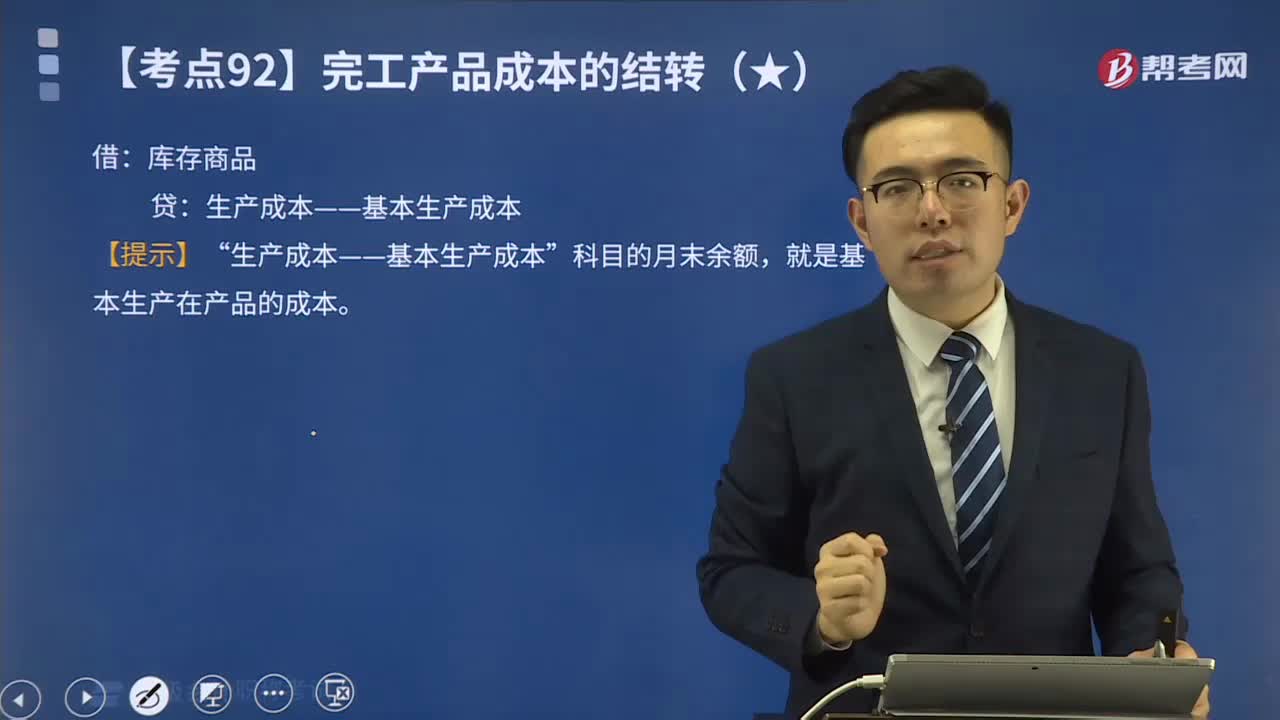

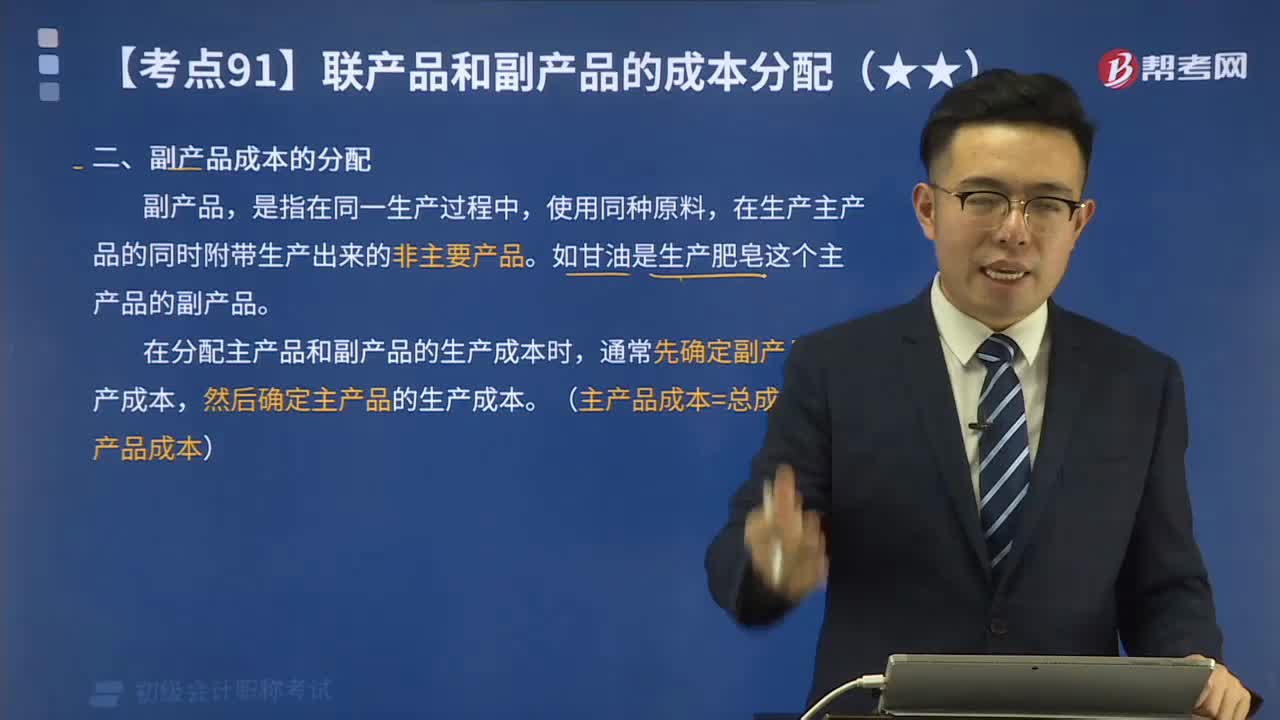

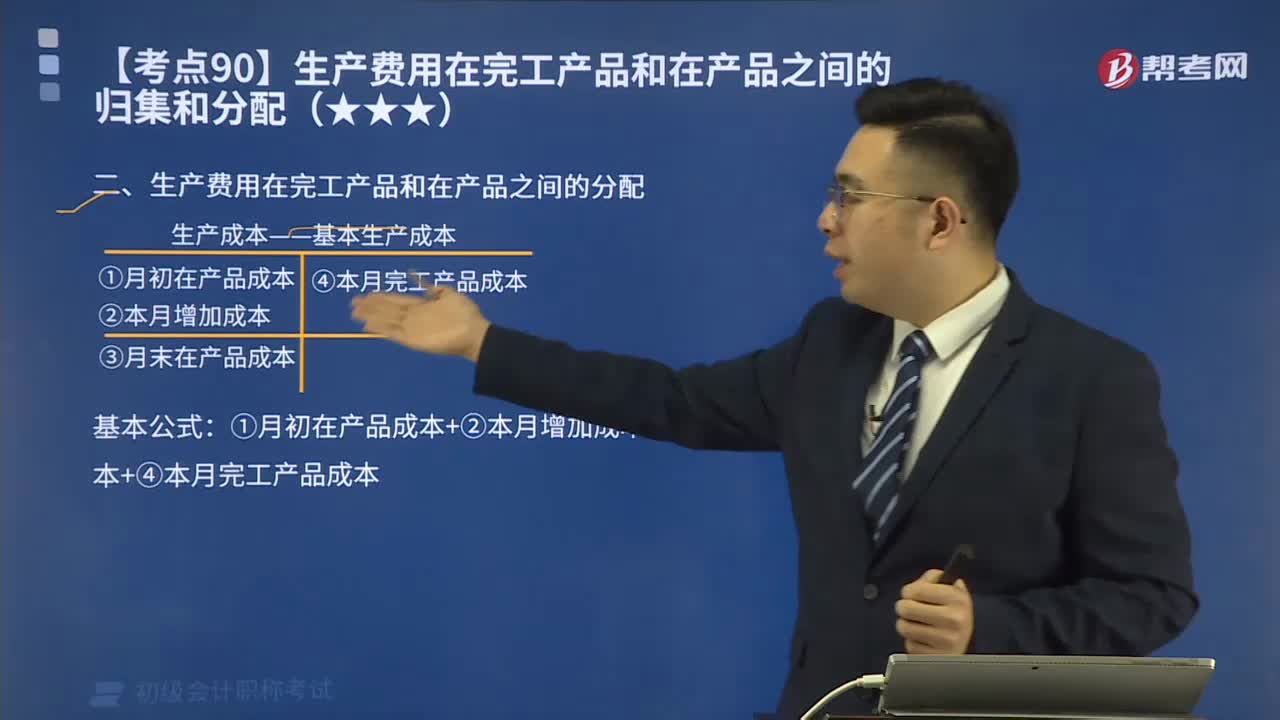

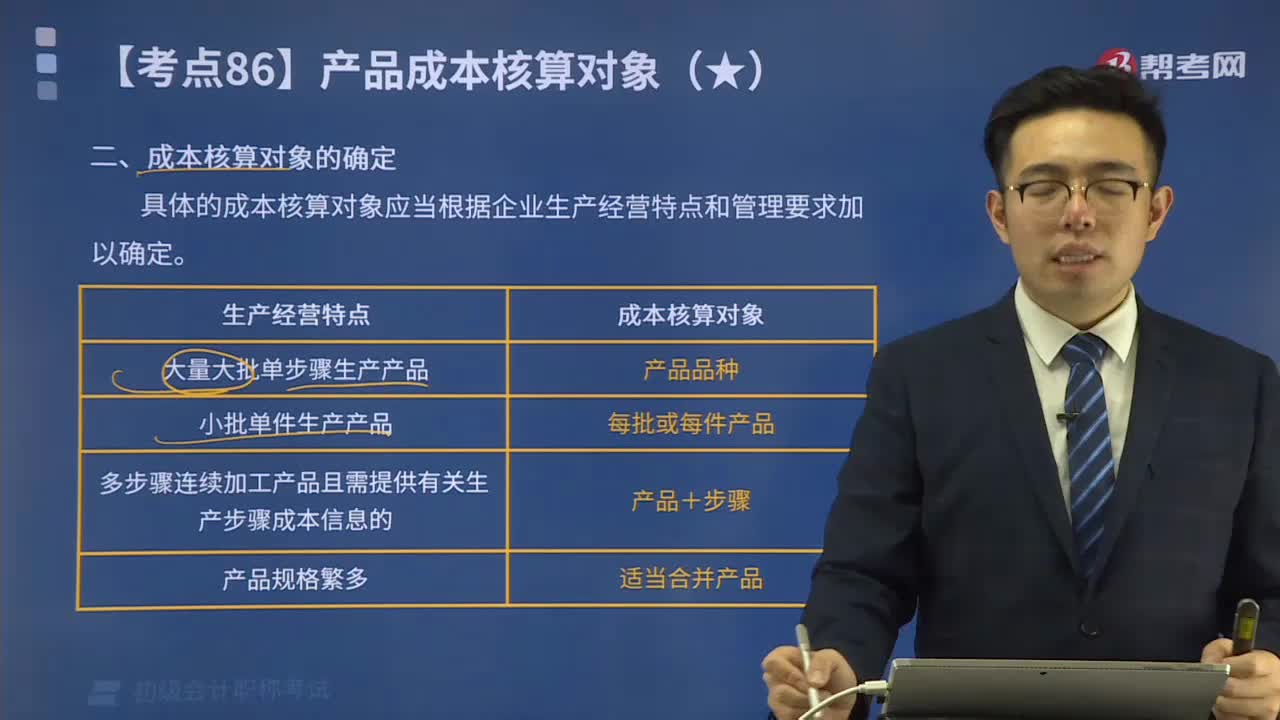

02:28产品核算对象是如何确定的?:产品核算对象是如何确定的?具体的成本核算对象应当根据企业生产经营特点和管理要求加以确定。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,【提示】成本核算对象确定后,【2015年初级会计考试真题】下列关于确定成本核算对象的表述中正确的有( )。A.成本核算对象确定后,B.成本核算对象的确定是设立成本明细账。

00:27

00:27产品成本核算的要求如何编制产品成本报表?:产品成本核算的要求如何编制产品成本报表?企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。企业一般应当按产品种类编抄制产品成本报表。是反映企业在报告期内生产的全部产品的总成本的报表。(一)按成本项目反映的产品生产成本表的编制。按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部袭生产成本以及产品生产成本合计额的报表。

00:56

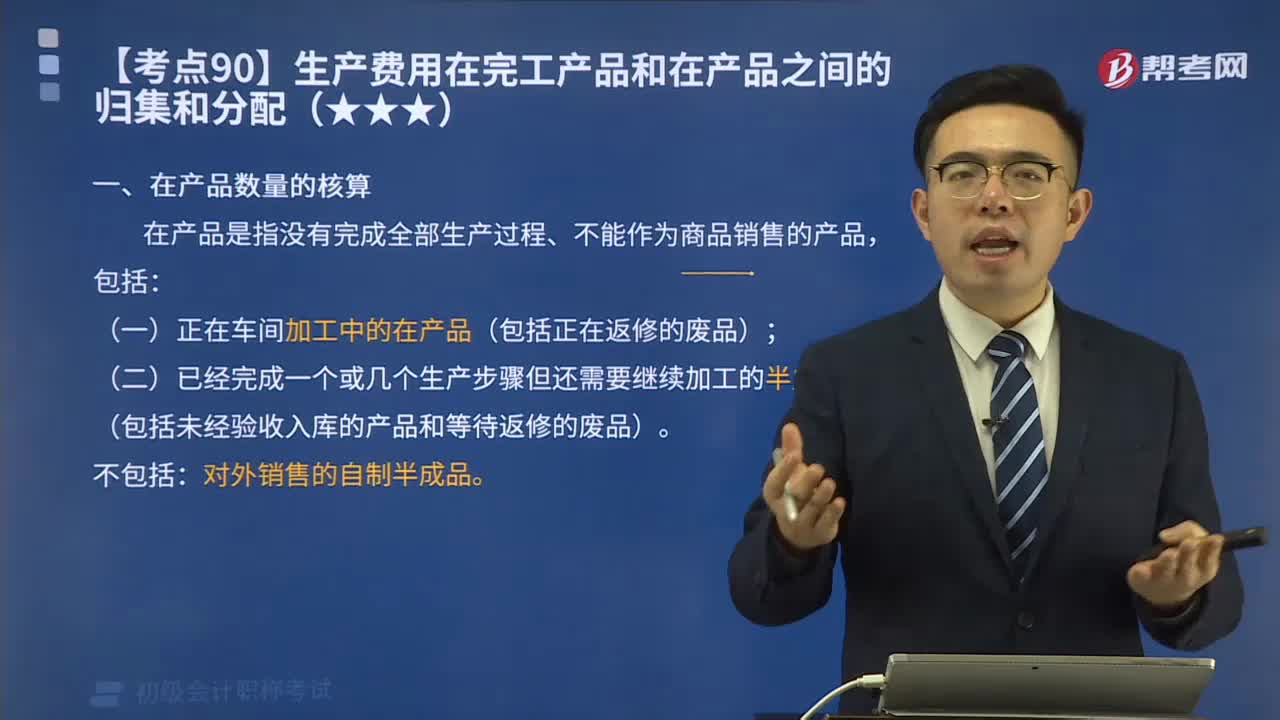

00:56产品成本核算要求应该如何做好各项基础工作?:产品成本核算要求应该如何做好各项基础工作?并做好各项材料物资的计量、收发、领退、转移、报废和盘点工作。做好定额的制定和修订工作等,使成本核算具有可靠的基础。产品的消耗定额是编制成本计划、分析和考核成本水平的依据,也是审核和控制耗费的标准。企业应当制定和修订先进而又可行的原材料、燃料、动力和工时等项消耗定额,并据以审核各项耗费是否合理,2、材料物资的计量、收发、领退和盘点:

00:42

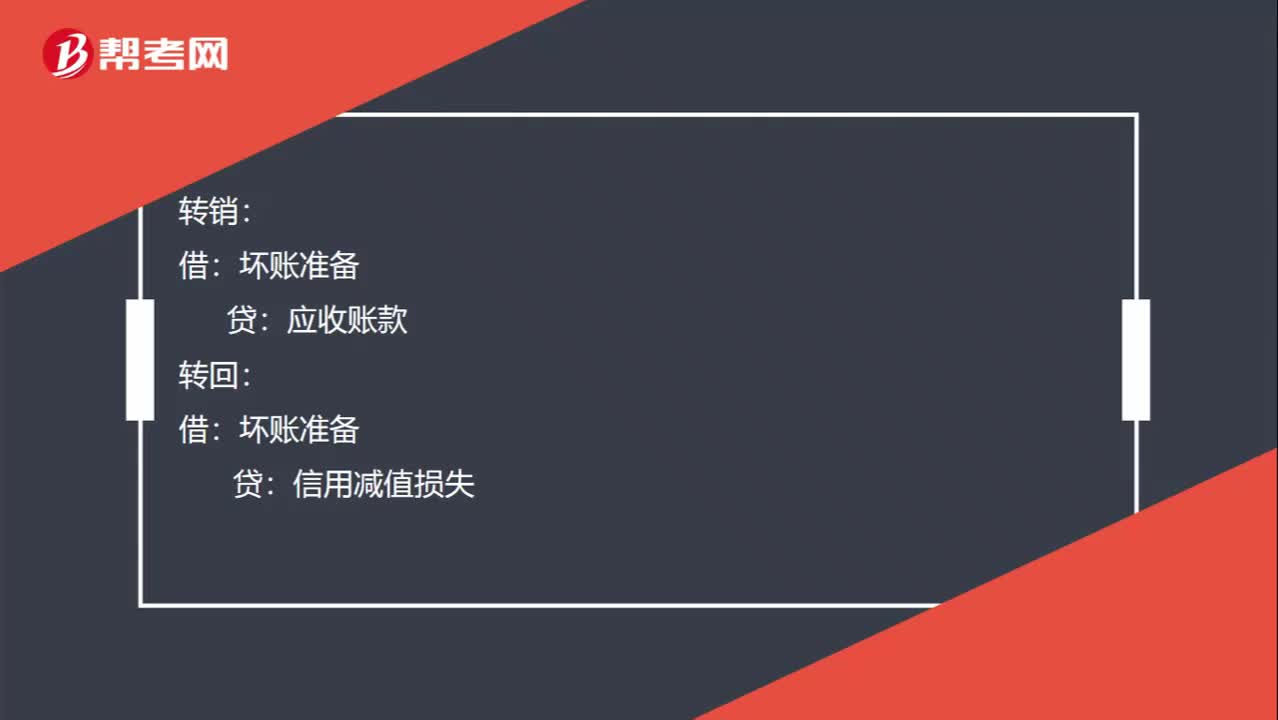

00:42坏账准备的转销、转回和收回已转销的坏账的分录如何做?:坏账准备的转销、转回和收回已转销的坏账的分录如何做?转销:应收账款:转回:坏账准备:信用减值损失:收回已转销的坏账时:应收账款坏账准备【第一步是做和转销时相反的分录】借银行存款贷应收账款【第二步是收回应收账款的分录】

00:28

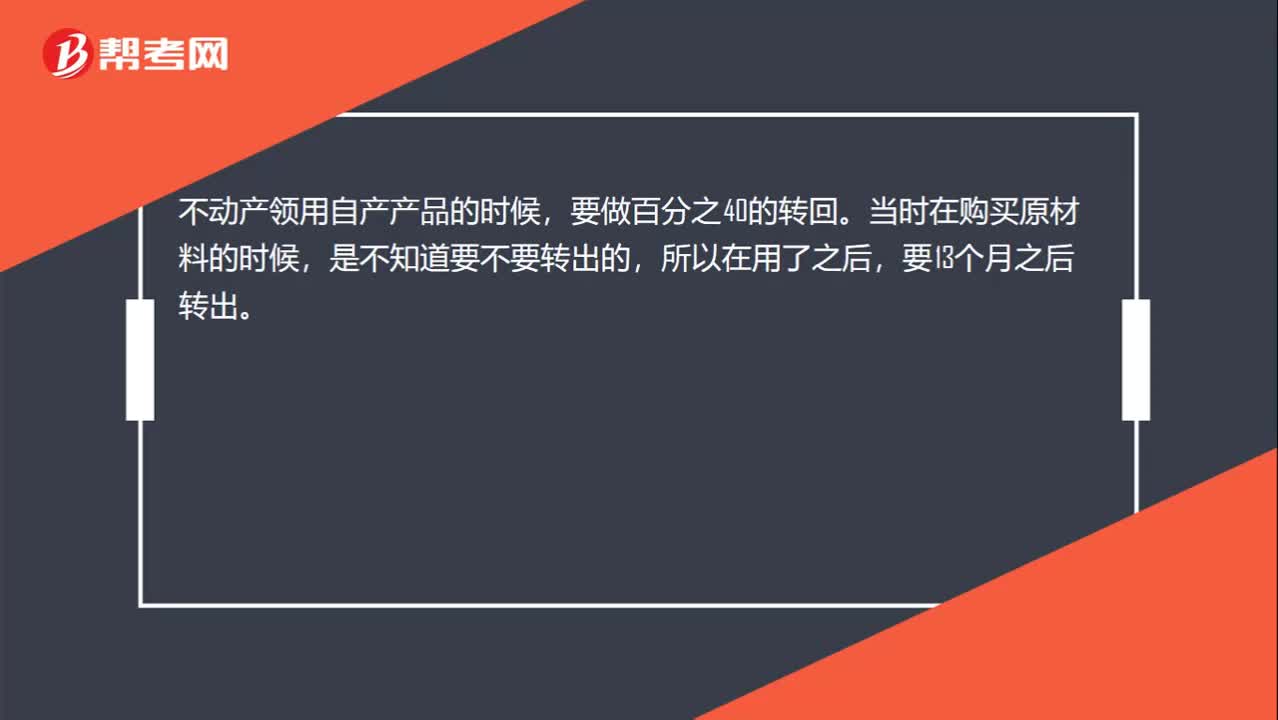

00:28不动产领用自产产品时到底要不要做百分之四十的转回?:不动产领用自产产品时到底要不要做百分之四十的转回?不动产领用自产产品的时候,要做百分之40的转回。当时在购买原材料的时候,是不知道要不要转出的,所以在用了之后,要13个月之后转出。

07:22

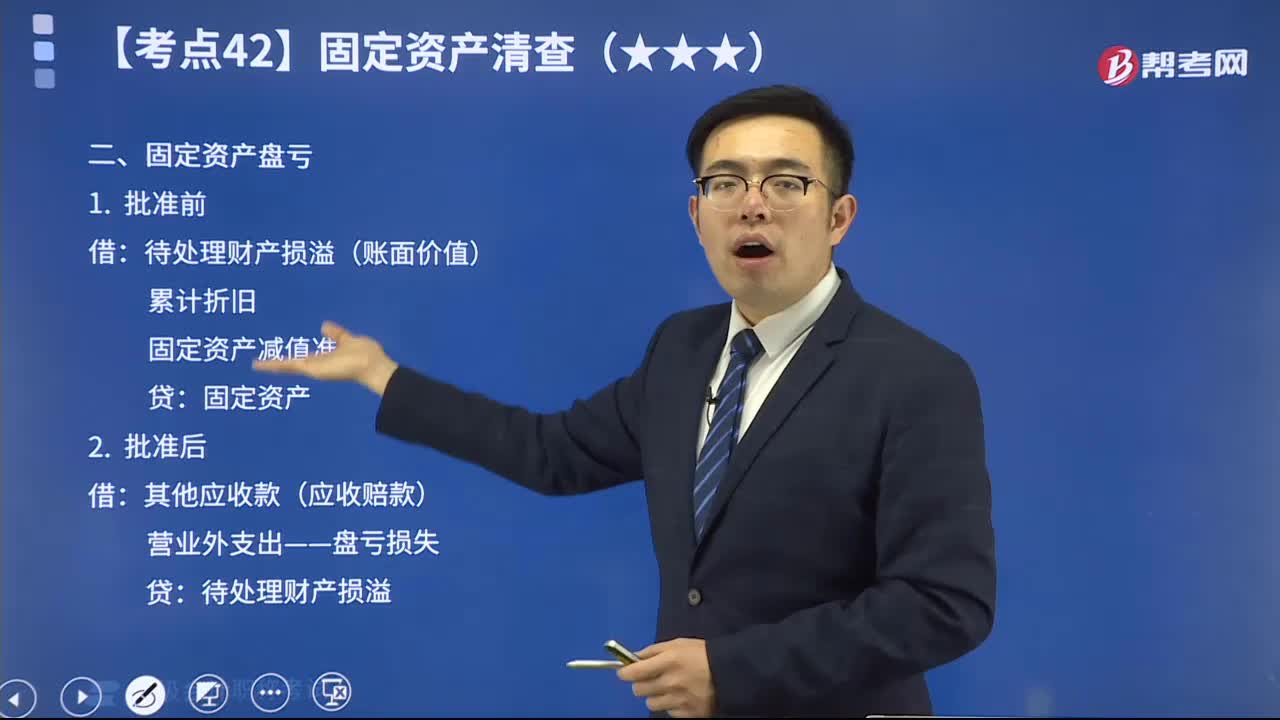

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

00:13

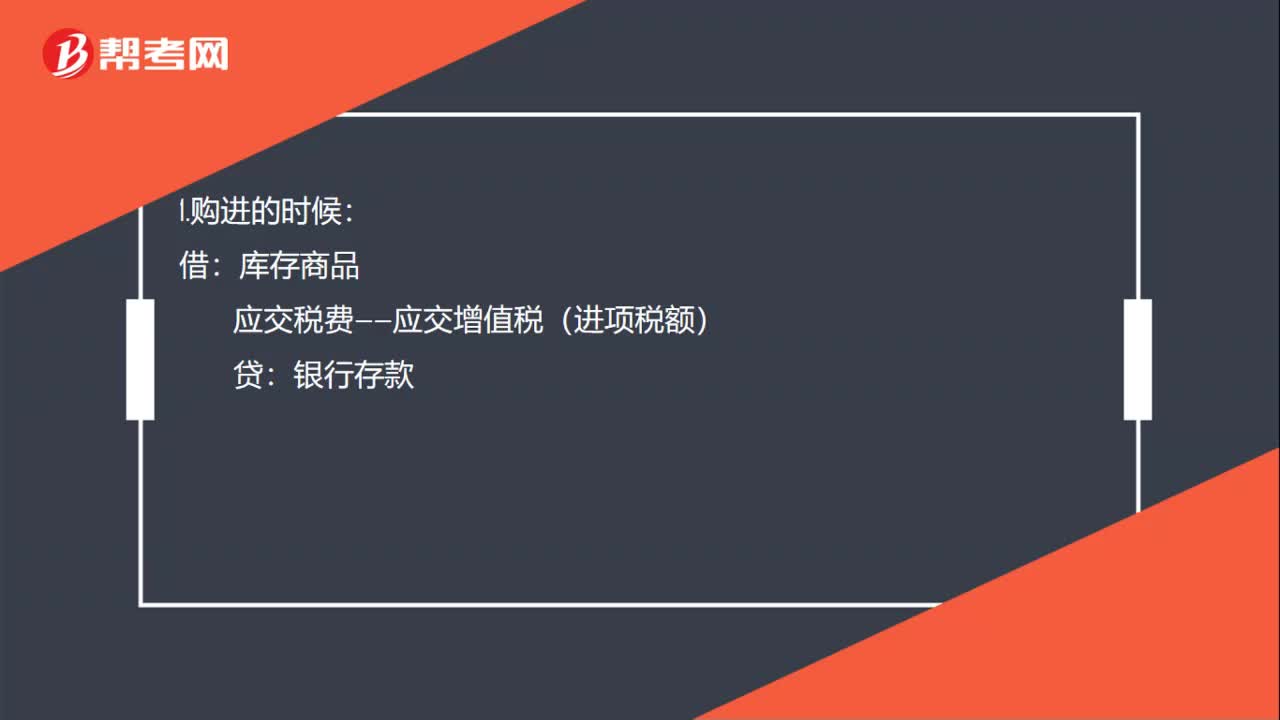

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

01:14

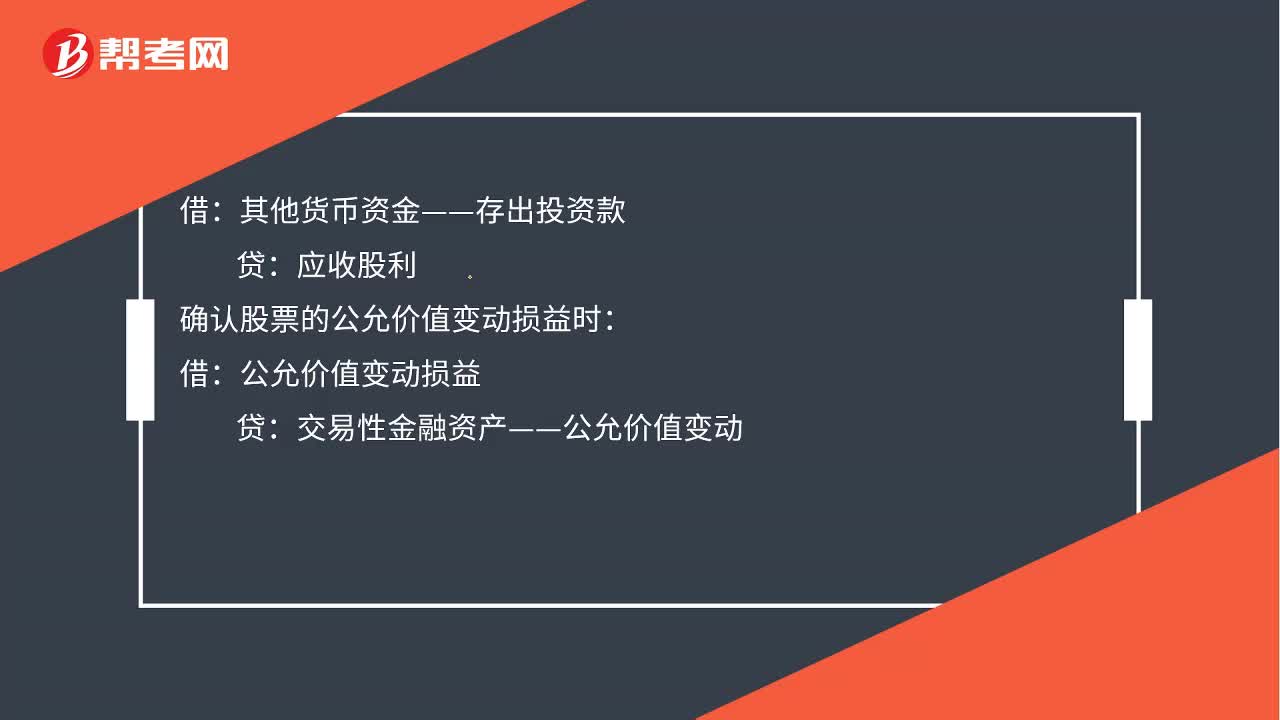

01:14取得交易性金融资产会计分录如何做?:取得交易性金融资产会计分录如何做?应收股利,投资收益,应交税费—应交增值税(进项税额),甲公司在取得交易性金融资产时:将已宣告但尚未发放的现金股利计入应收股利中:所以在收到该现金股利时:应作会计分录:贷:应收股利:确认股票的公允价值变动损益时公允价值变动损益其他货币资金—存出投资款交易性金融资产—公允价值变动交易性金融资产—成本借投资收益贷应交税费—转让金融商品应交增值税

00:29

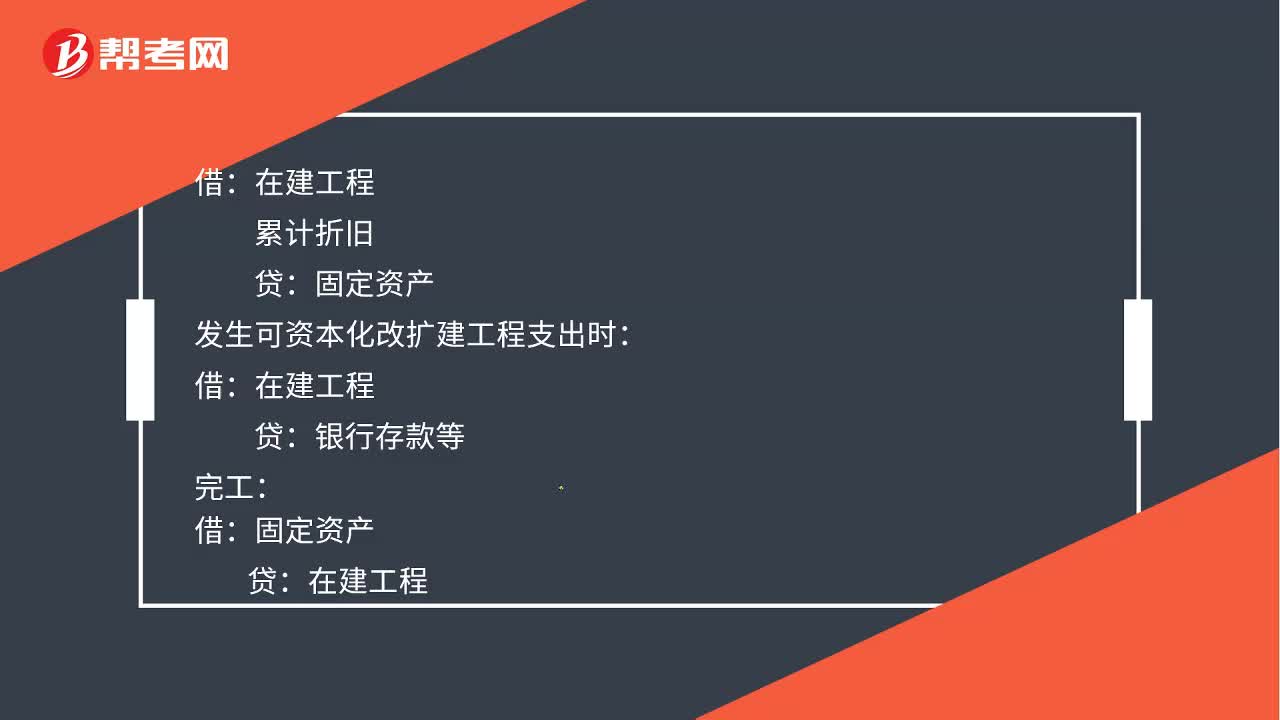

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

00:36

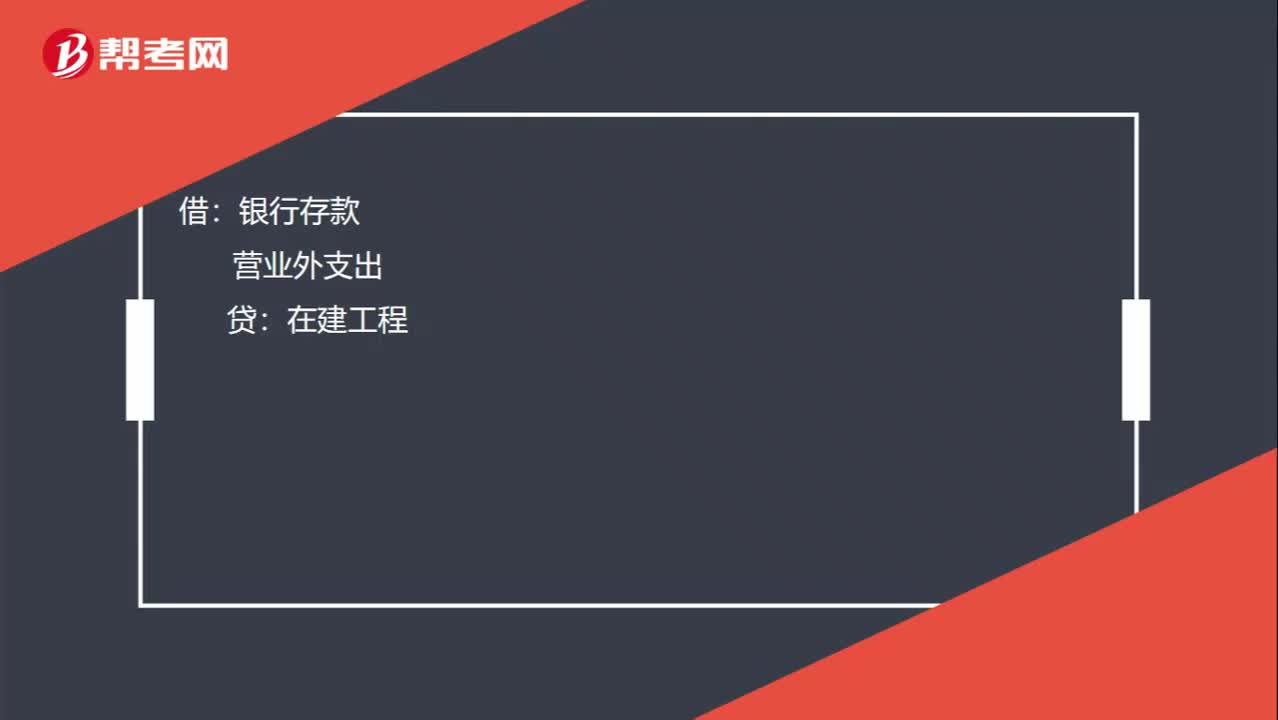

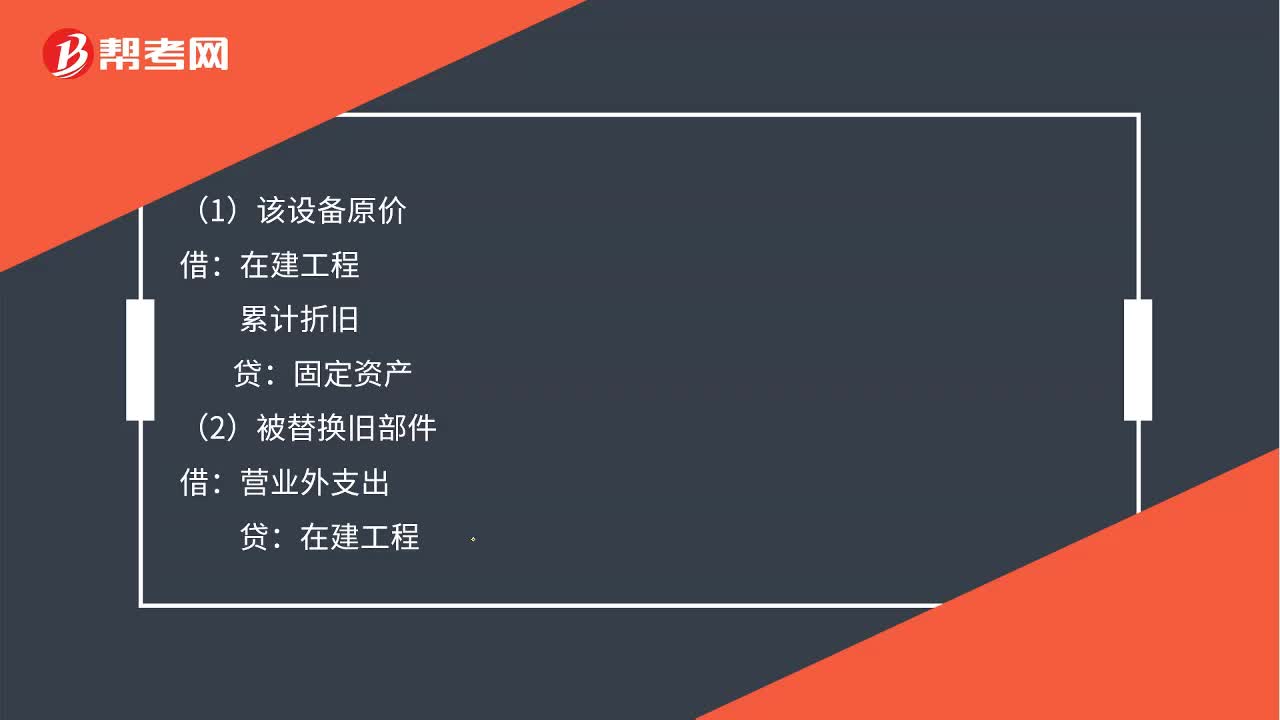

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日