声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

68

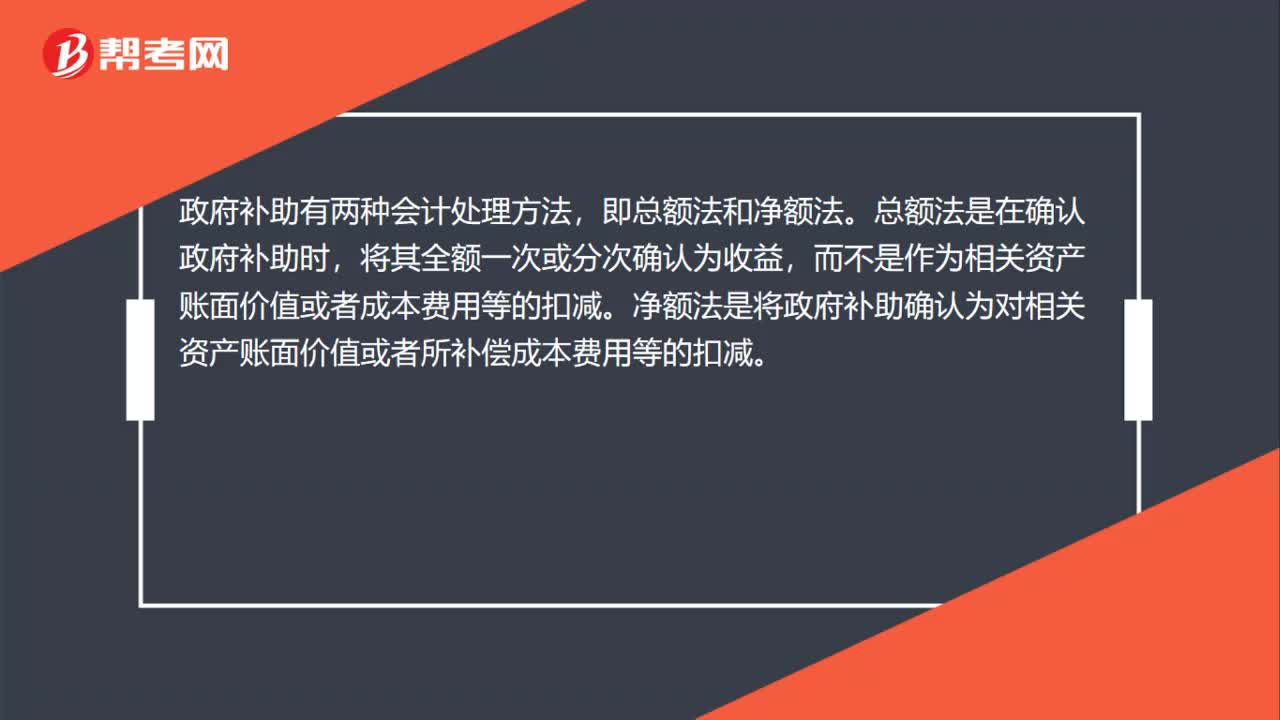

68政府补助会计处理是什么?:政府补助会计处理是什么?政府补助有两种会计处理方法,即总额法和净额法。总额法是在确认政府补助时,将其全额一次或分次确认为收益,而不是作为相关资产账面价值或者成本费用等的扣减。净额法是将政府补助确认为对相关资产账面价值或者所补偿成本费用等的扣减。企业应当根据经济业务的实质,判断某一类政府补助业务应当采用总额法还是净额法。通常情况下,对同类或类似政府补助业务只能选用一种方法。

433播放2020-08-04 86

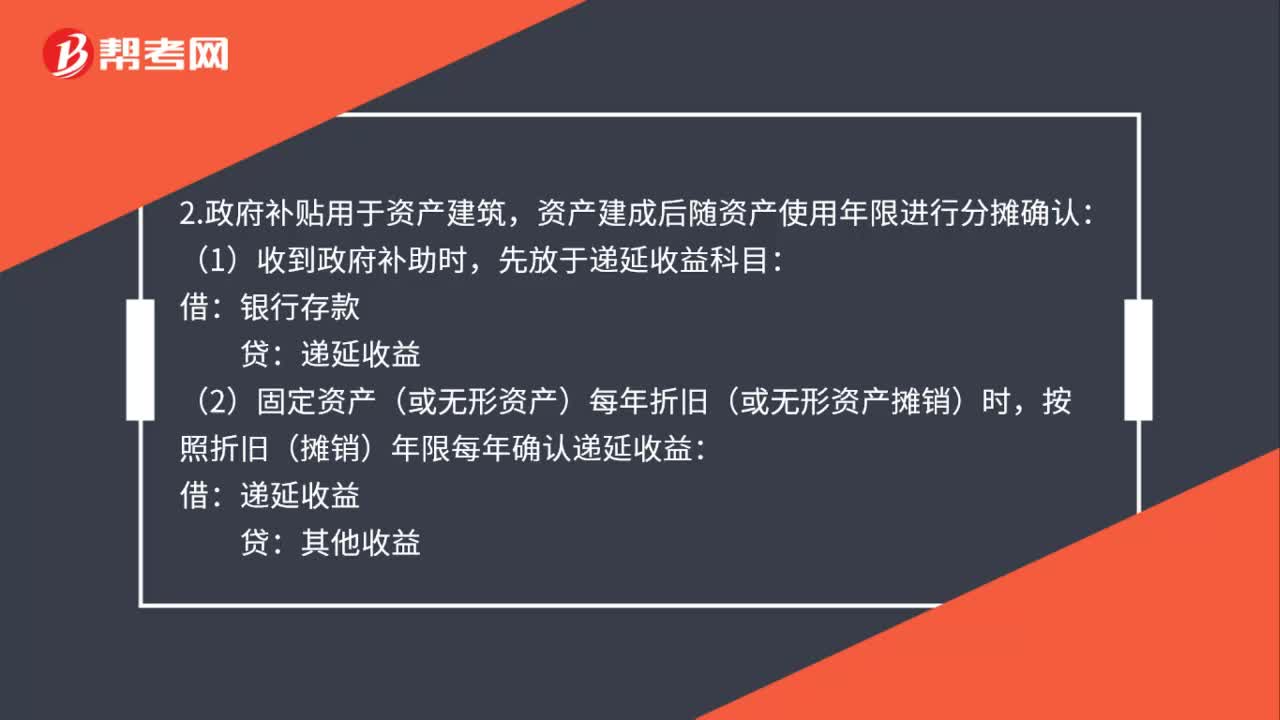

86政府补贴计入什么会计科目及会计分录怎么做?:政府补贴计入什么会计科目及会计分录怎么做?收到政府补贴,根据政府补贴的用途置于不同的科目,1.政府补贴用于补贴商品销售额,则政府补贴视同销售:应交税费——应交增值税(进项税额),2.政府补贴用于资产建筑:资产建成后随资产使用年限进行分摊确认:(1)收到政府补助时:先放于递延收益科目,(2)固定资产(或无形资产)每年折旧(或无形资产摊销)时:按照折旧(摊销)年限每年确认递延收益:

1375播放2020-07-03 105

105免税收入会计分录怎么做?:免税收入会计分录怎么做?收入直接减免增值税作分录:银行存款或有关科目:主营业务收入:应交税费——应交增值税——销项税额:应交税费——应交增值税——减免税款:营业外收入——政府补助:企业所得税免税做分录:应交税费——应交所得税资本公积——其他资本公积借本年利润贷所得税费——当期所得税费用

1121播放2020-06-30

初级会计职称衔接教学

beizhuachen·2023-08-29考初级会计怎么学好知识

chaniuduan·2023-08-01如何提高初级会计分值

chaniuduan·2023-07-31小企业的初级会计

aocahen·2023-07-24初级会计背书计划

chaniuduan·2023-07-0729号初级会计答案

chaniuduan·2023-04-142020初级会计教学视频

chaniuduan·2023-04-11初级会计变更

chaniuduan·2023-04-02肇庆初级会计

biandupo·2023-04-02我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

减去的8万是什么?

...·2022-01-01律师那个++++假如律师招个助理+++是那个助理工资按劳务报

考友58538280·2022-01-01老师能讲一下这个题吗

碧海蓝天935·2022-01-01这题帮看看选哪个

胡爱玲·2022-01-01老师+请问这个43题是不是答案错误了+特许权使用费不超400

甜甜307·2022-01-01怎么理解来源于中国境内,境外所得交纳的所得税

阳丹936·2022-01-01老师这题不懂呢

周802·2022-01-01年假的年度是按什么时间段?

三明治的小太阳·2022-01-01麻烦老师给我讲解一下这几题?不懂,谢谢!

考友874418·2022-01-01这题的答案是B。不应该是A吗?

考友87454509·2022-01-01

2021年初级会计职称考试《经济法基础》每日一练1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》章节练习题精选1231

帮考网校·2021-12-312022年初级会计职称考试《初级会计实务》历年真题精选0101

帮考网校·2022-01-012022年初级会计职称考试《初级会计实务》模拟试题0101

帮考网校·2022-01-012022年初级会计职称考试《初级会计实务》章节练习题精选0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》模拟试题0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》章节练习题精选0101

帮考网校·2022-01-012022年初级会计职称考试《初级会计实务》每日一练0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》每日一练0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》历年真题精选0101

帮考网校·2022-01-01

初级会计 模拟接近考题

你在我的航程中你在我的视线里·2024-02-102018初级会计信息

chaniuduan·2024-02-102018初级会计考233

chaniuduan·2024-02-102018初级会计实务例题

chanyiman·2024-02-10初级会计中收入确认

chanbingbeng·2024-02-102018初级会计录取方式

bihaoluo·2024-02-10初级会计实务票据总结

canjinsuan·2024-02-10初级会计职称全程

chaniuduan·2024-02-10初级会计证没过

chaniuduan·2024-02-10初级会计考试心态文章

chaniuduan·2024-02-10

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

微信扫码关注公众号

获取更多考试热门资料