下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

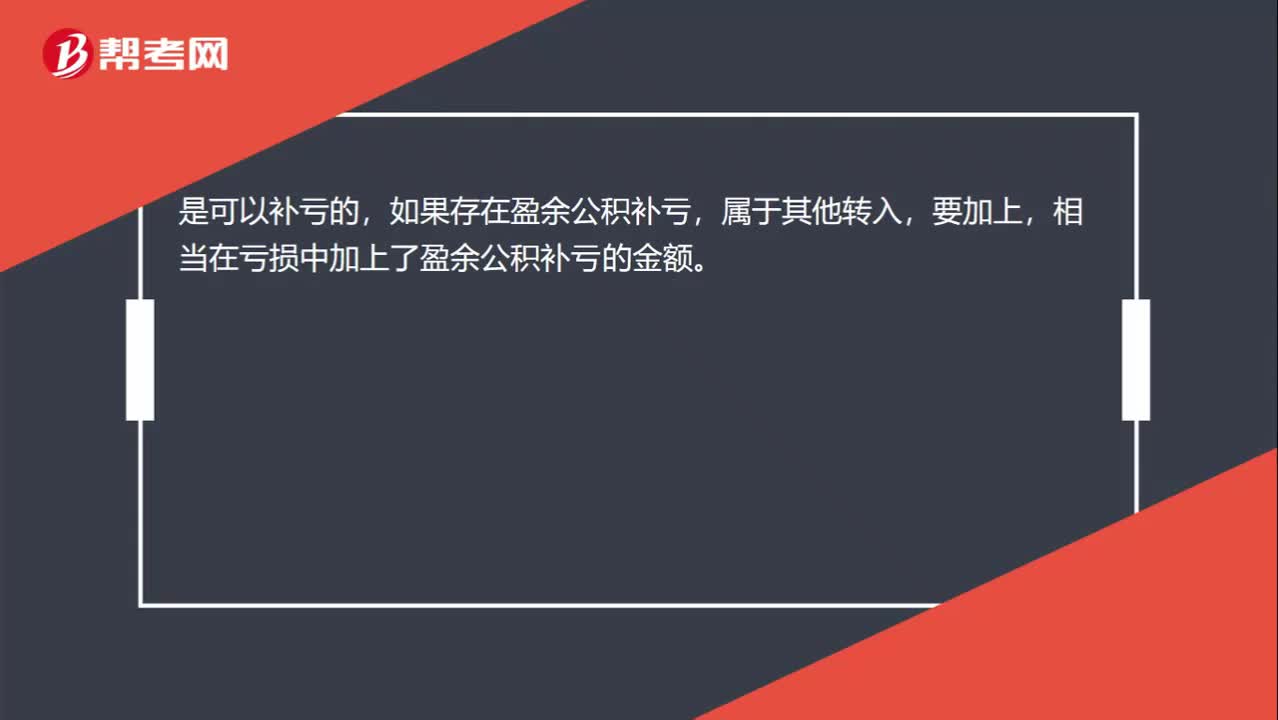

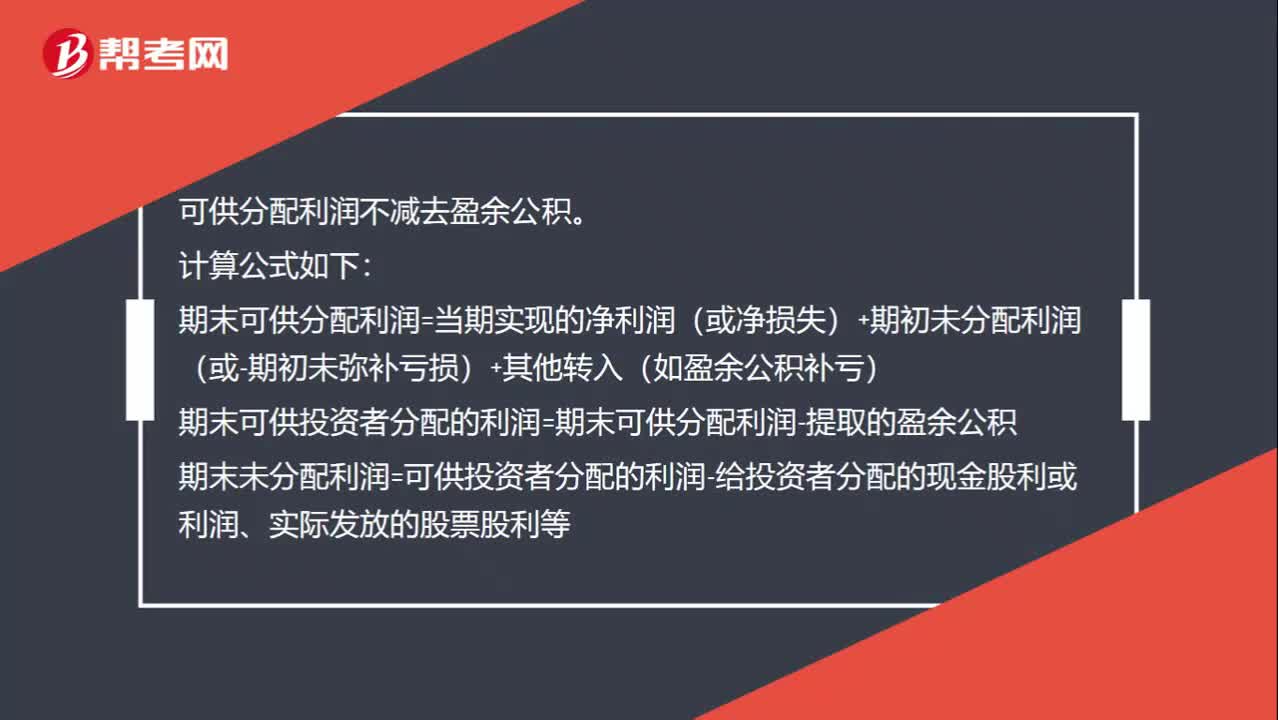

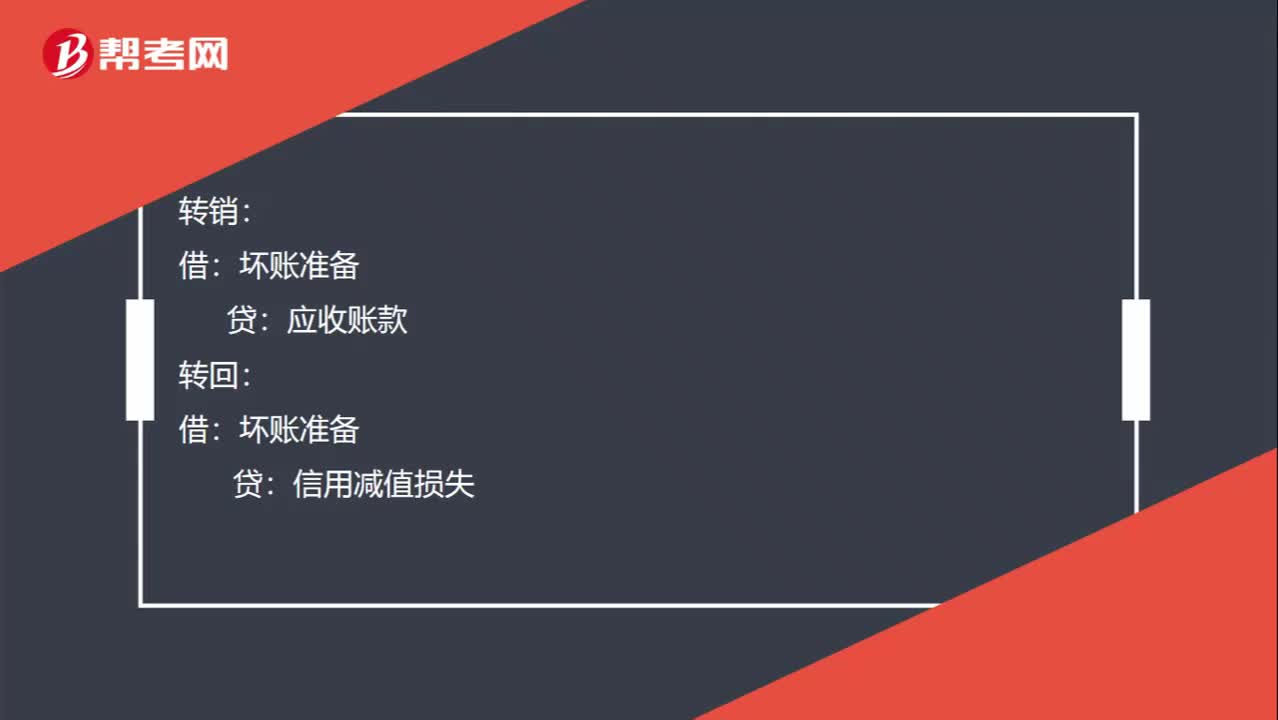

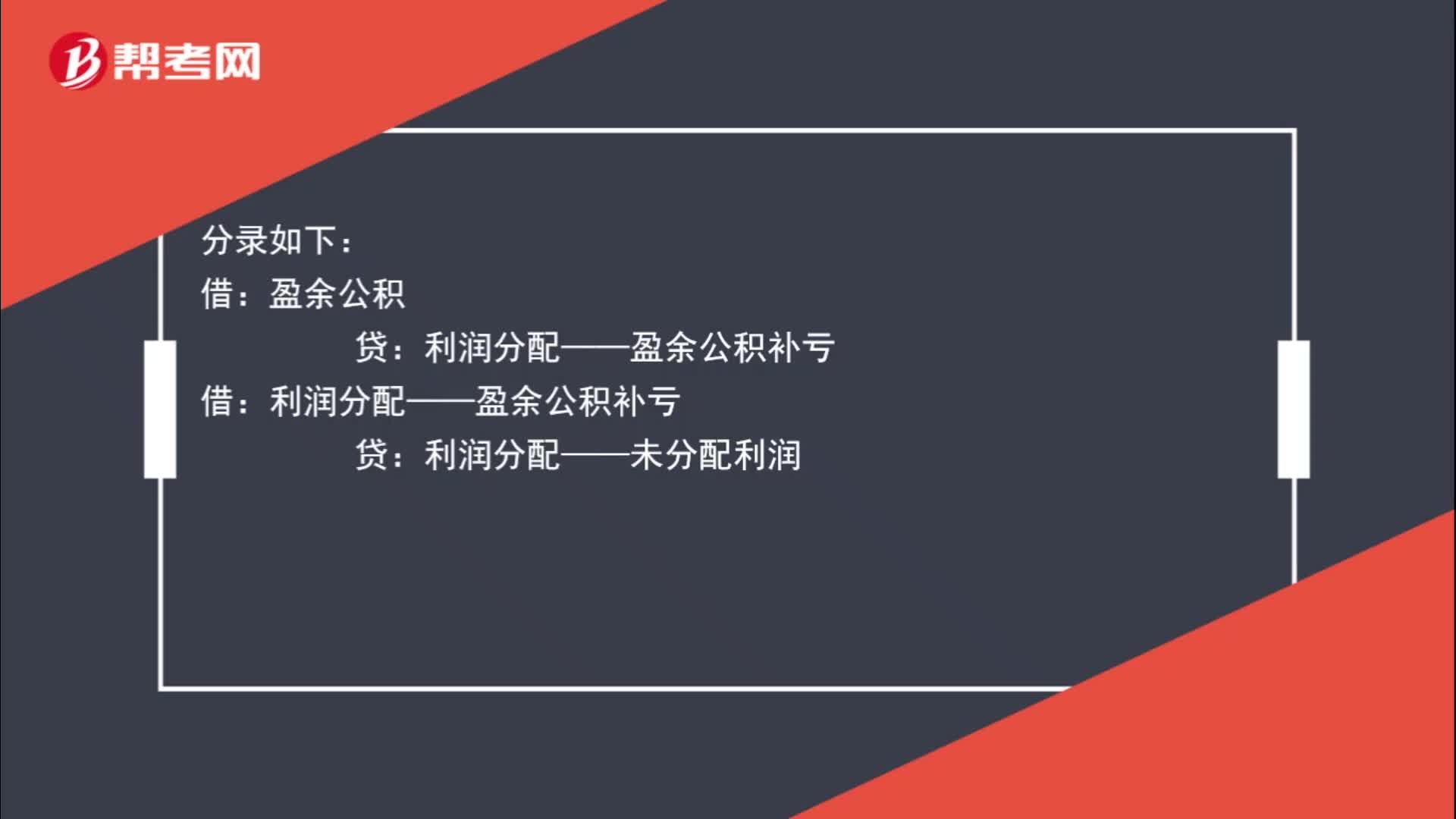

00:30盈余公积补亏的分录怎么写?:盈余公积补亏的分录怎么写?分录如下:盈余公积:利润分配——盈余公积补亏:借利润分配——盈余公积补亏贷利润分配——未分配利

00:58

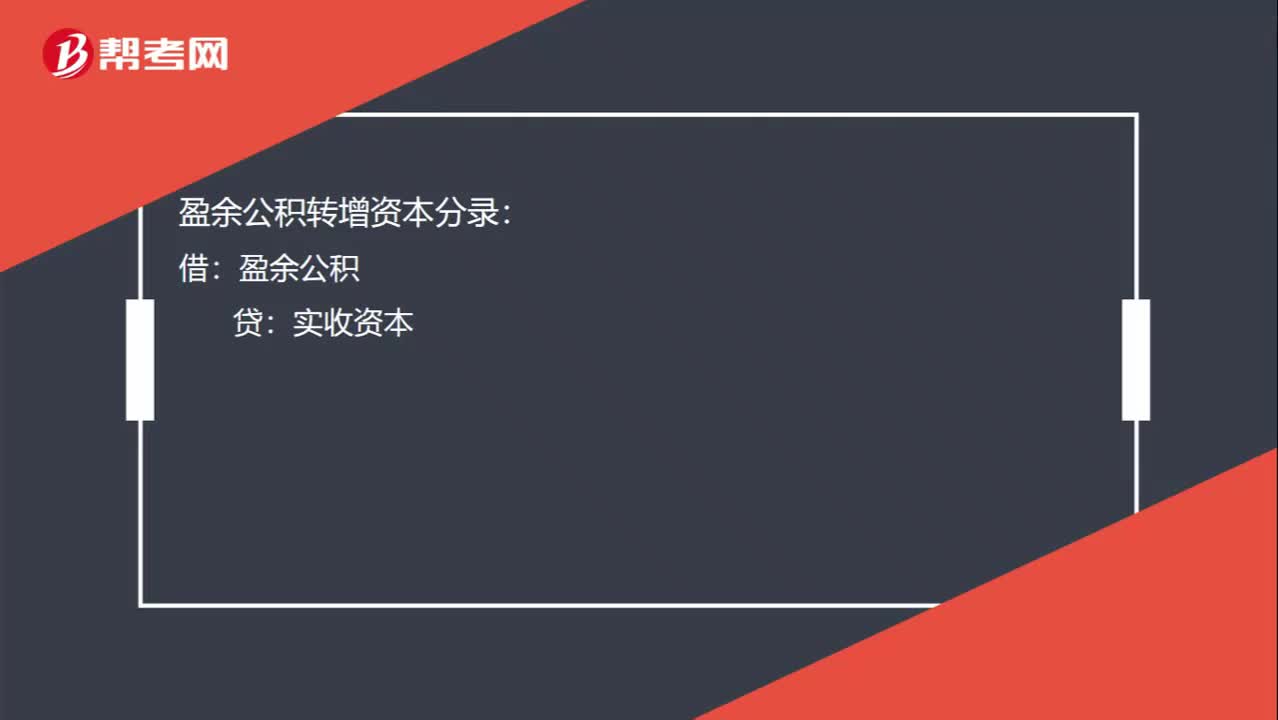

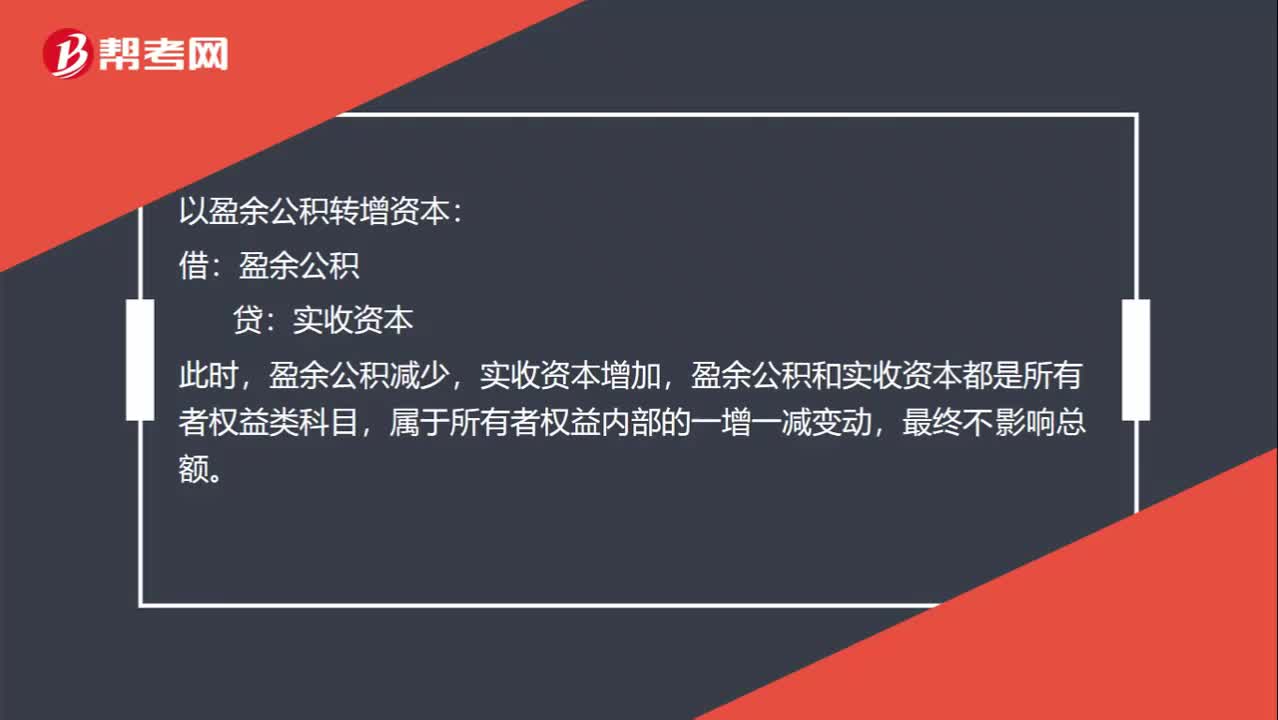

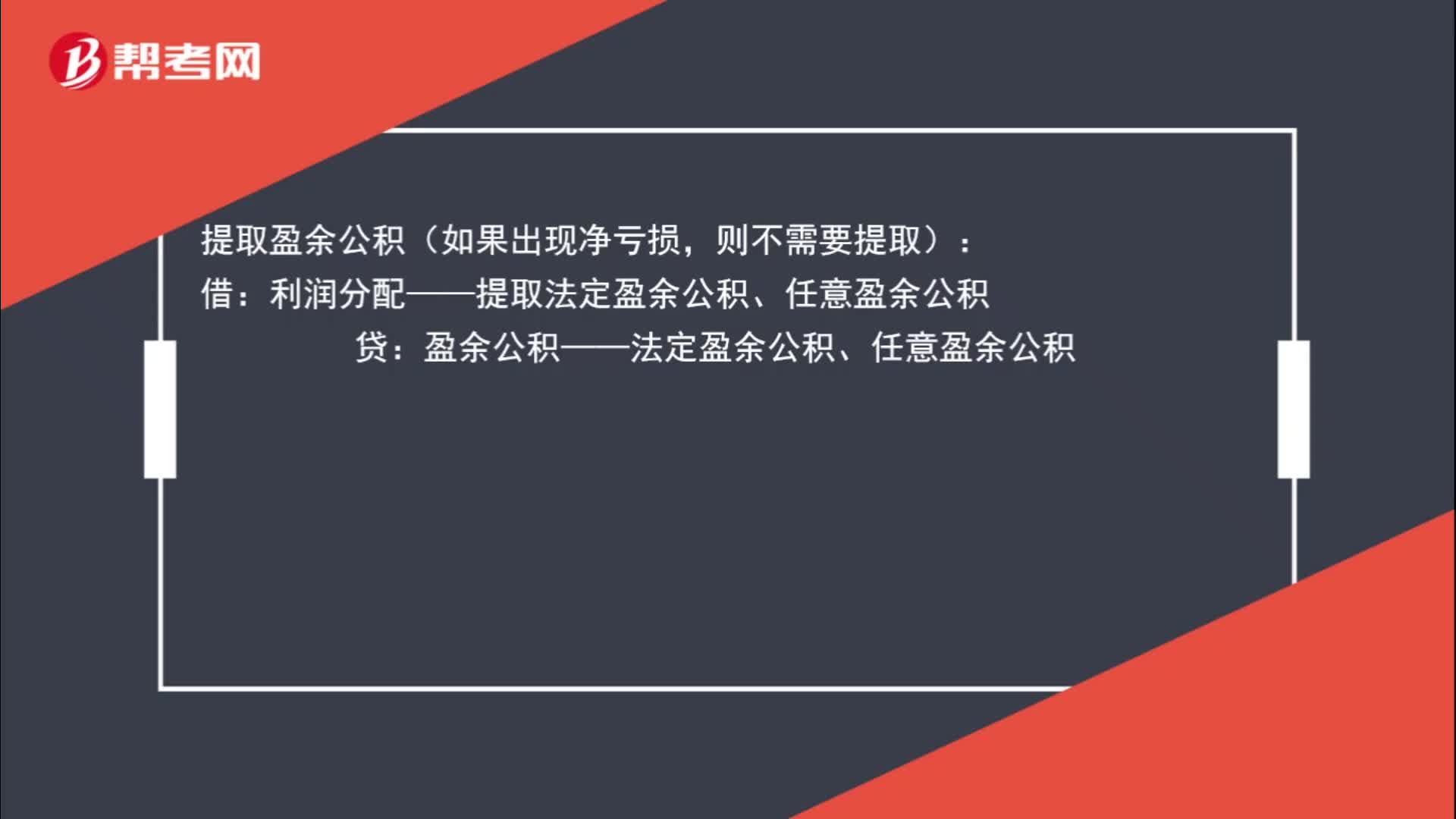

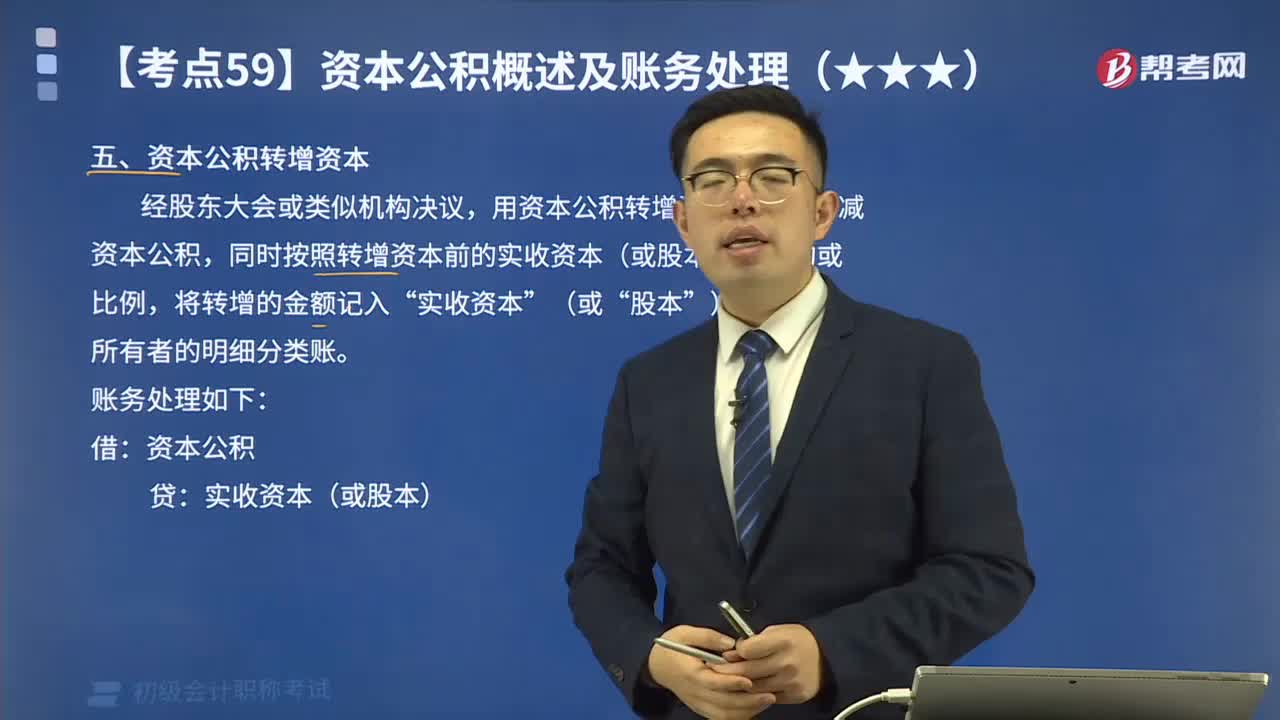

00:58提取盈余公积和资本公积转增资本的分录是什么?:提取盈余公积和资本公积转增资本的分录是什么?资本公积转增资本的会计分录为:提取盈余公积(如果出现净亏损,则不需要提取):利润分配——提取法定盈余公积、任意盈余公积:盈余公积——法定盈余公积、任意盈余公积:借资本公积贷实收资本股本

00:47

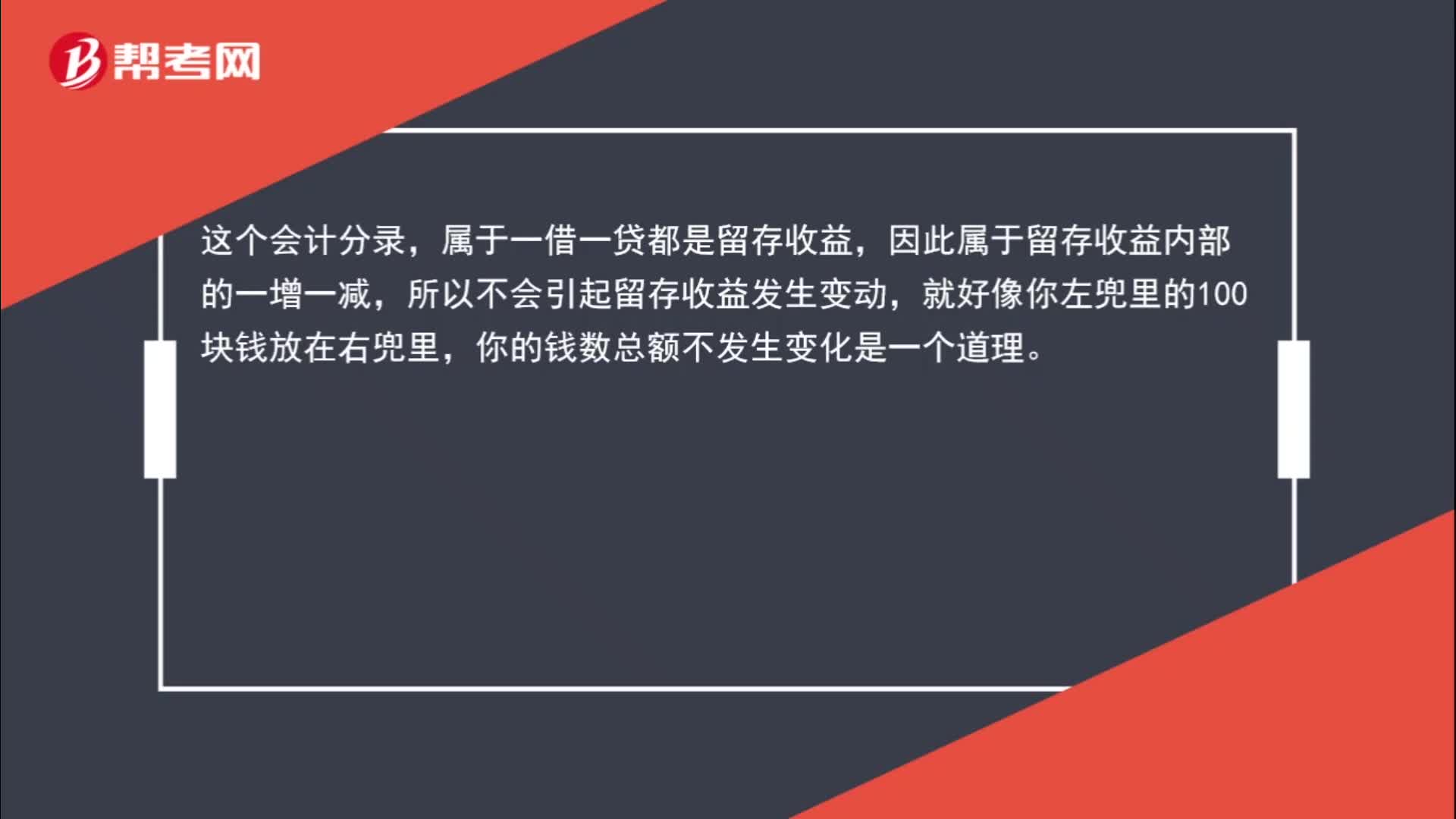

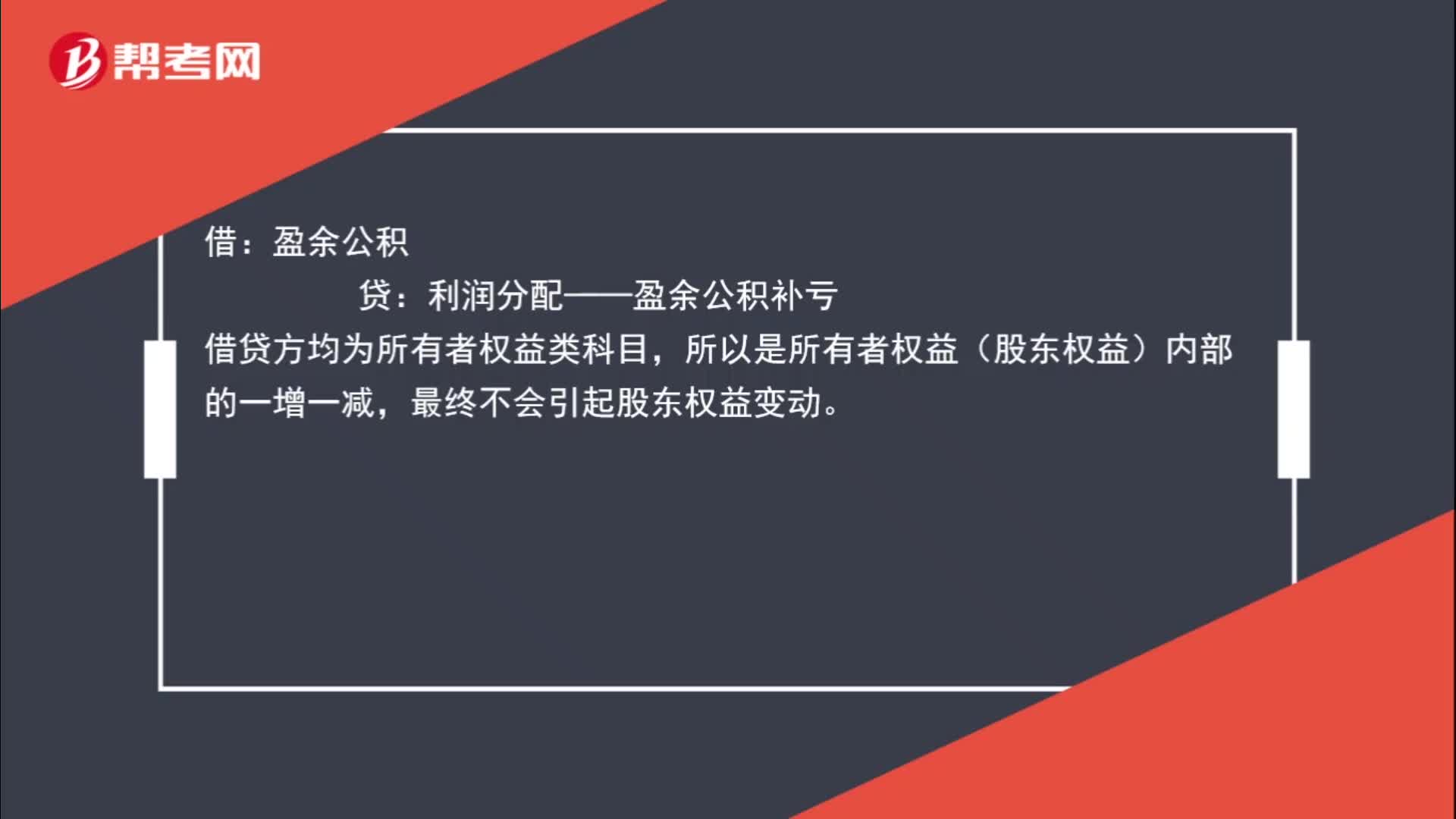

00:47盈余公积补亏对股东权益有什么影响?:盈余公积补亏对股东权益有什么影响?借:盈余公积:贷,利润分配——盈余公积补亏,借贷方均为所有者权益类科目。所以是所有者权益(股东权益)内部的一增一减最终不会引起股东权益变动

11:14

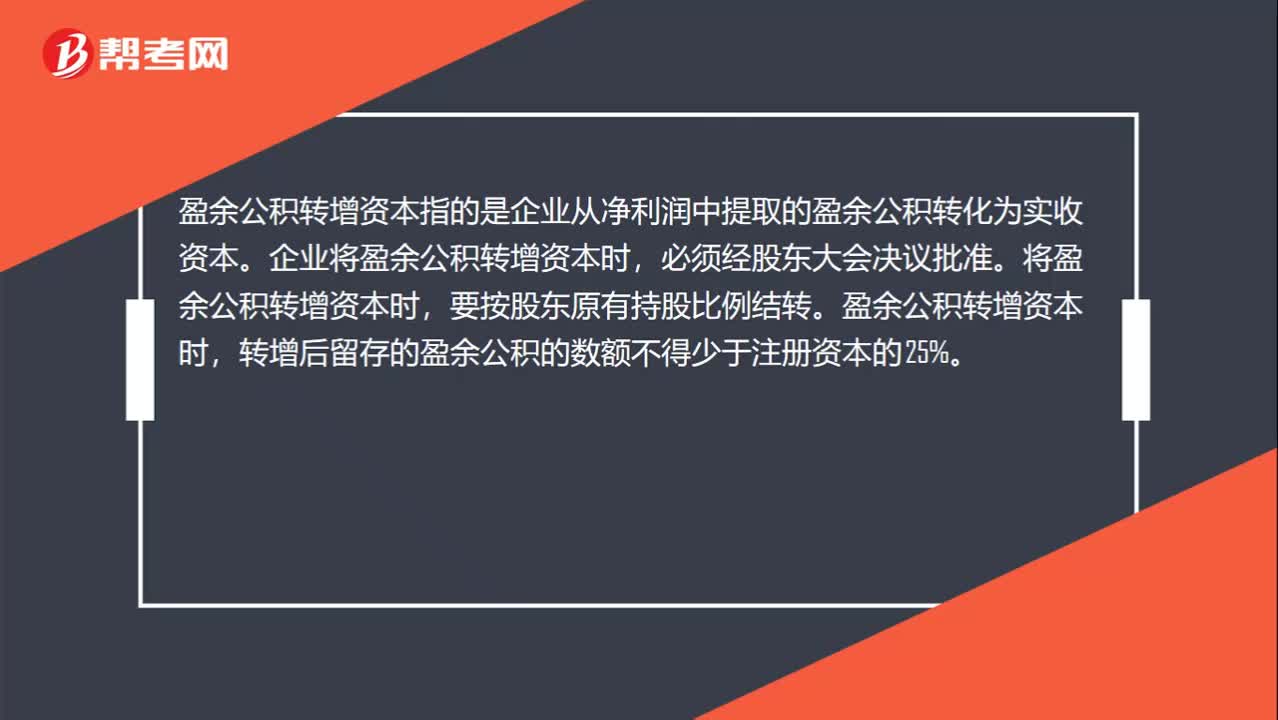

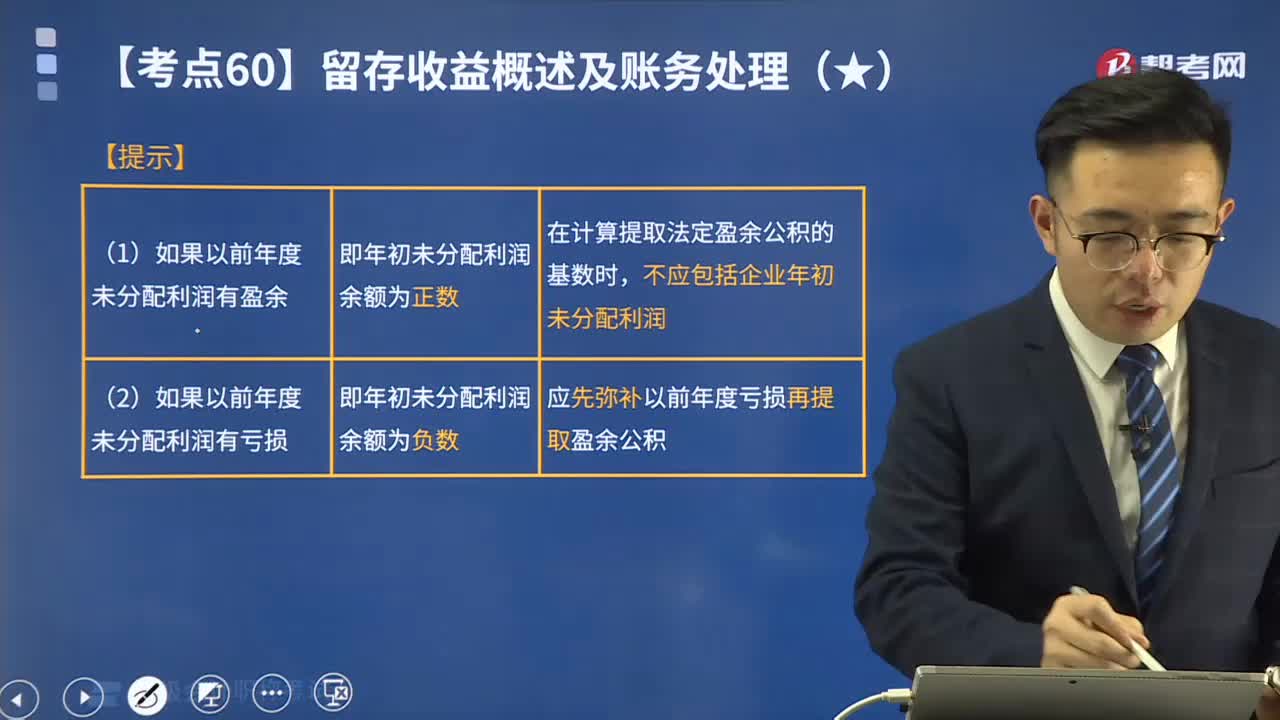

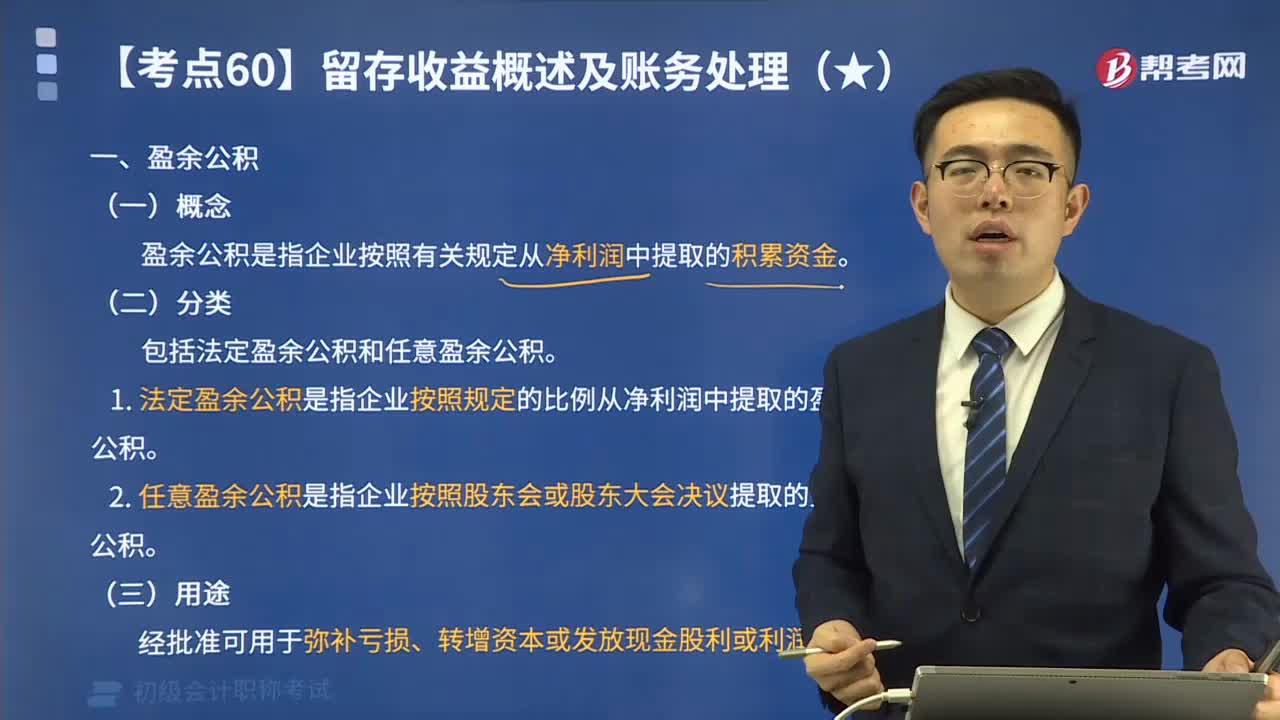

11:14一起来看看盈余公积根据不同的情况应如何编制会计分录?:一起来看看盈余公积根据不同的情况应如何编制会计分录?盈余公积是根据其用途不同分为公益金和一般盈余公积两类。下同)的10%提取法定盈余公积。在计算法定盈余公积的基数时,盈余公积针对不同的交易事项对留存收益和所有者权益的影响:(一)提取盈余公积,乙股份有限公司按当年净利润的10%提取法定盈余公积。本年提取法定盈余公积金额=5 000 000×10%=500 000(元)。

02:12

02:12盈余公积的概念是什么?有哪些用途及分类?:盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公司制企业按照税后利润的5%至10%的比例提取法定公益金。在计算法定盈余公积的基数时,企业提取的盈余公积可用于弥补亏损、扩大生产经营、转增资本(或股本)或派送新股等。盈余公积是指企业按照有关规定从净利润中提取的积累资金。(1)法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。

01:09

01:09资本公积转增资本的会计分录应怎样计算?:资本公积转增资本的会计分录应怎样计算?资本公积金转增股本,通俗地讲就是用资本公积金向股东转送股票,每股资本公积金。资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。股票发行溢价是上市公司最常见、也是最主要的资本公积金的来源。应冲减资本公积。

07:22

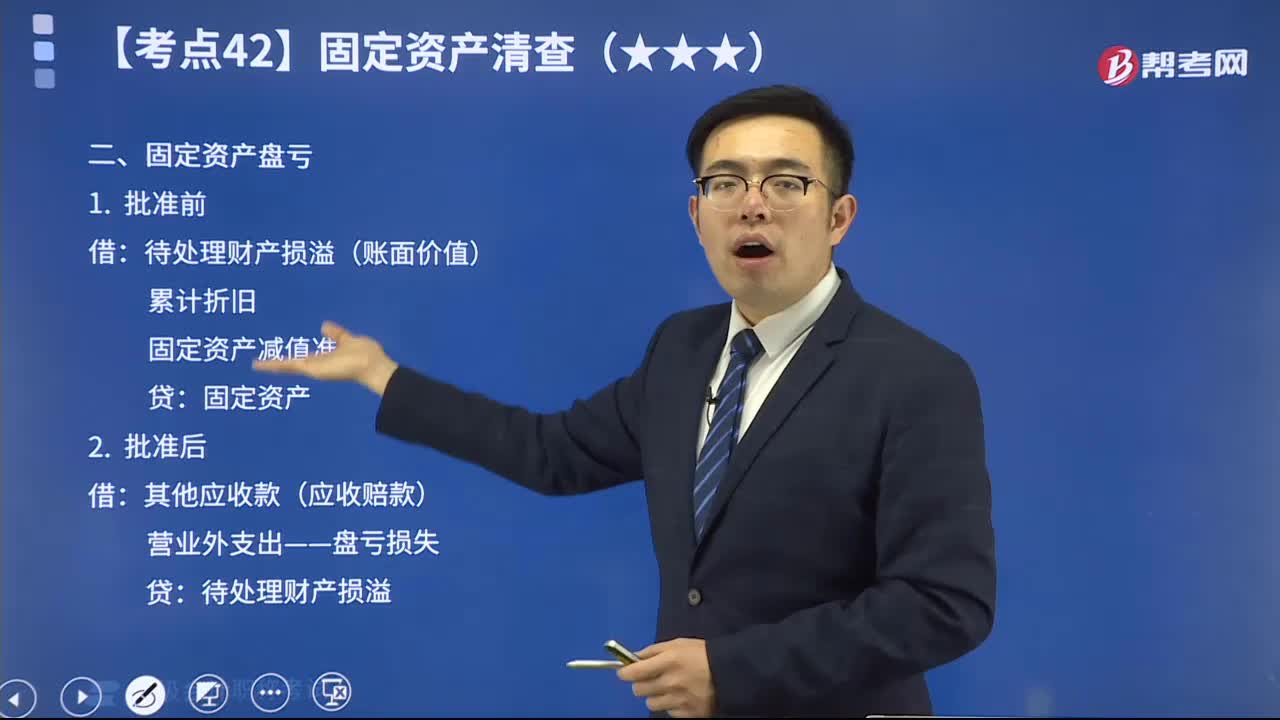

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

01:47

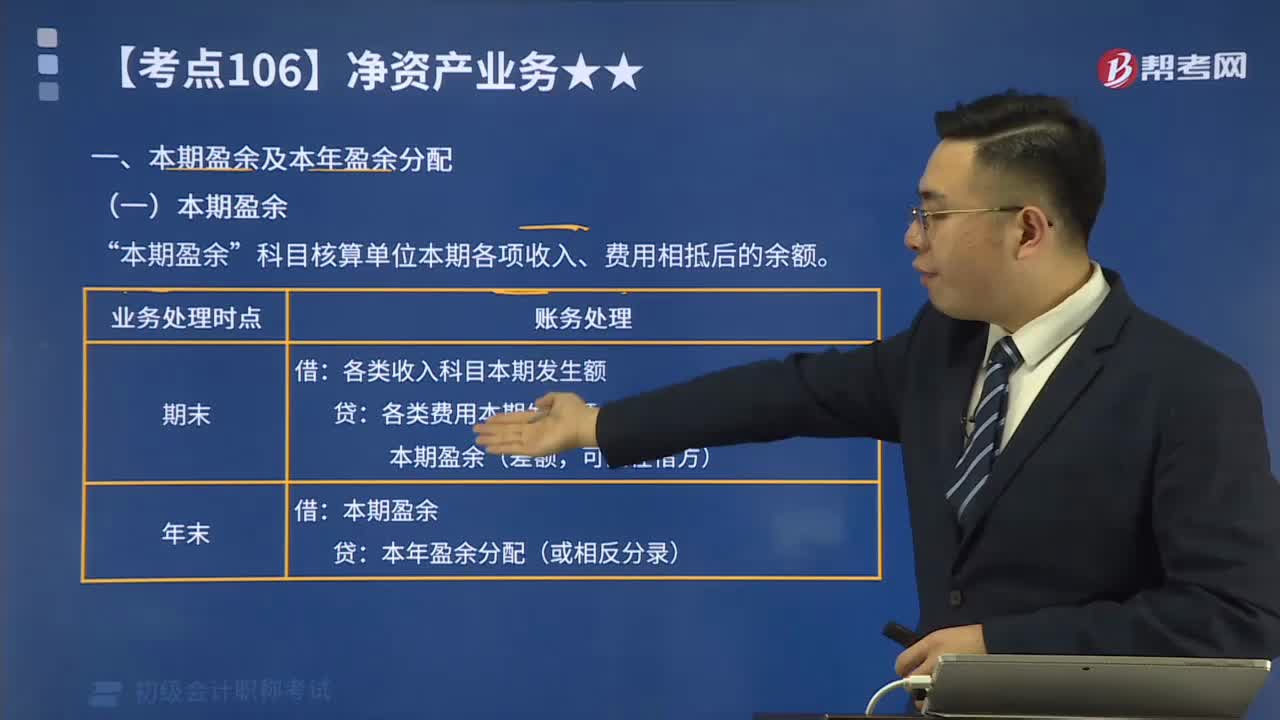

01:47本期盈余及本年盈余分配分别是指什么?:本期盈余及本年盈余分配分别是指什么?本期盈余科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配科目核算单位本年度盈余分配的情况和结果。本期盈余”科目核算单位本期各项收入、费用相抵后的余额。本年盈余分配”科目核算单位本年度盈余分配的情况和结果。

00:13

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

01:14

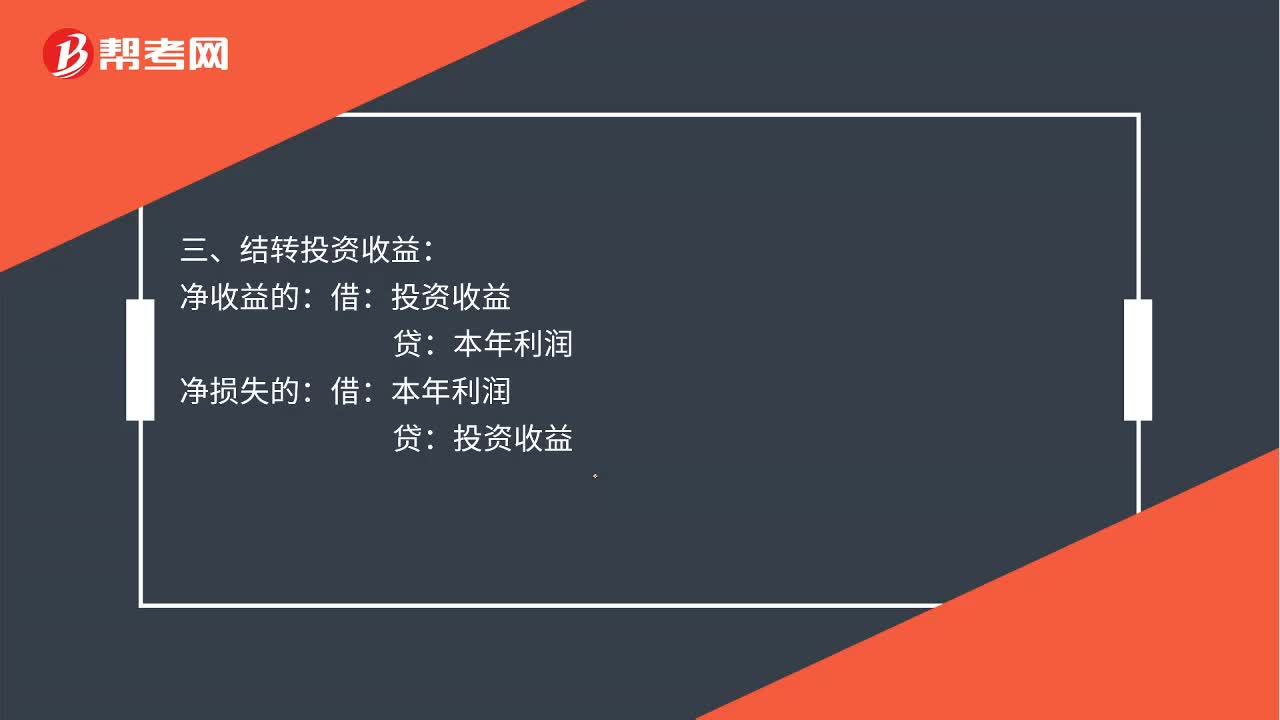

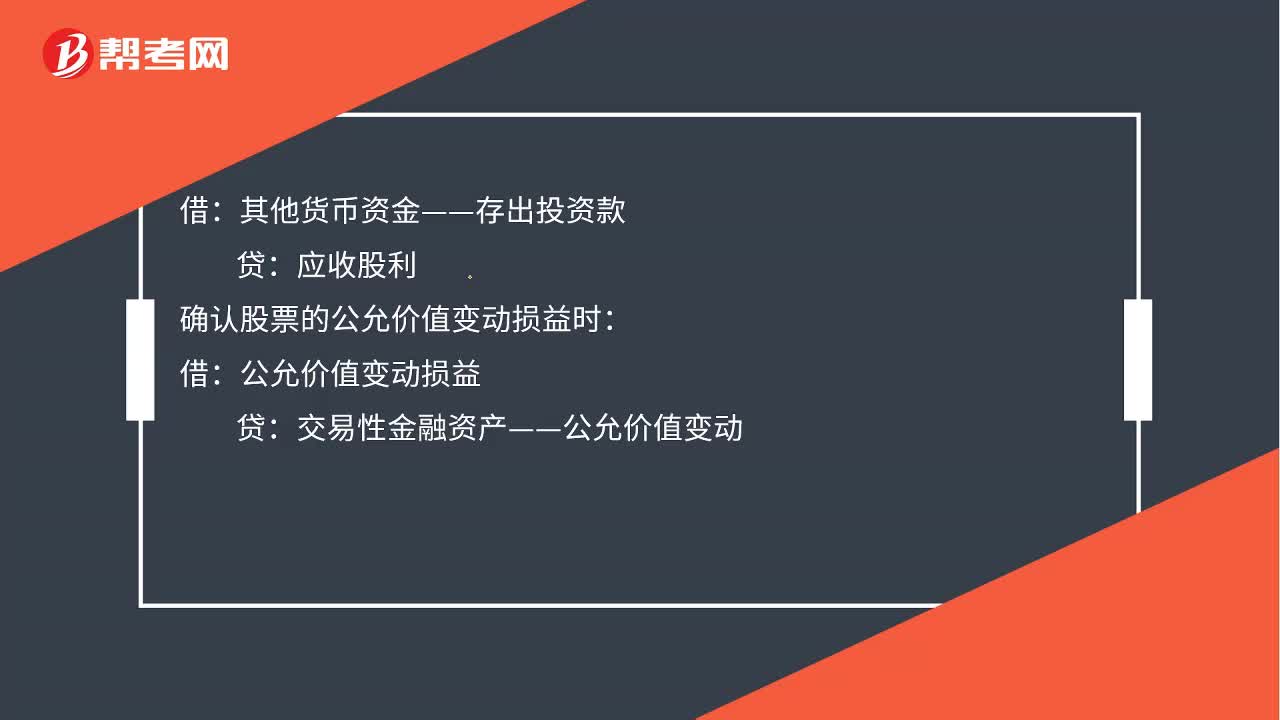

01:14取得交易性金融资产会计分录如何做?:取得交易性金融资产会计分录如何做?应收股利,投资收益,应交税费—应交增值税(进项税额),甲公司在取得交易性金融资产时:将已宣告但尚未发放的现金股利计入应收股利中:所以在收到该现金股利时:应作会计分录:贷:应收股利:确认股票的公允价值变动损益时公允价值变动损益其他货币资金—存出投资款交易性金融资产—公允价值变动交易性金融资产—成本借投资收益贷应交税费—转让金融商品应交增值税

00:36

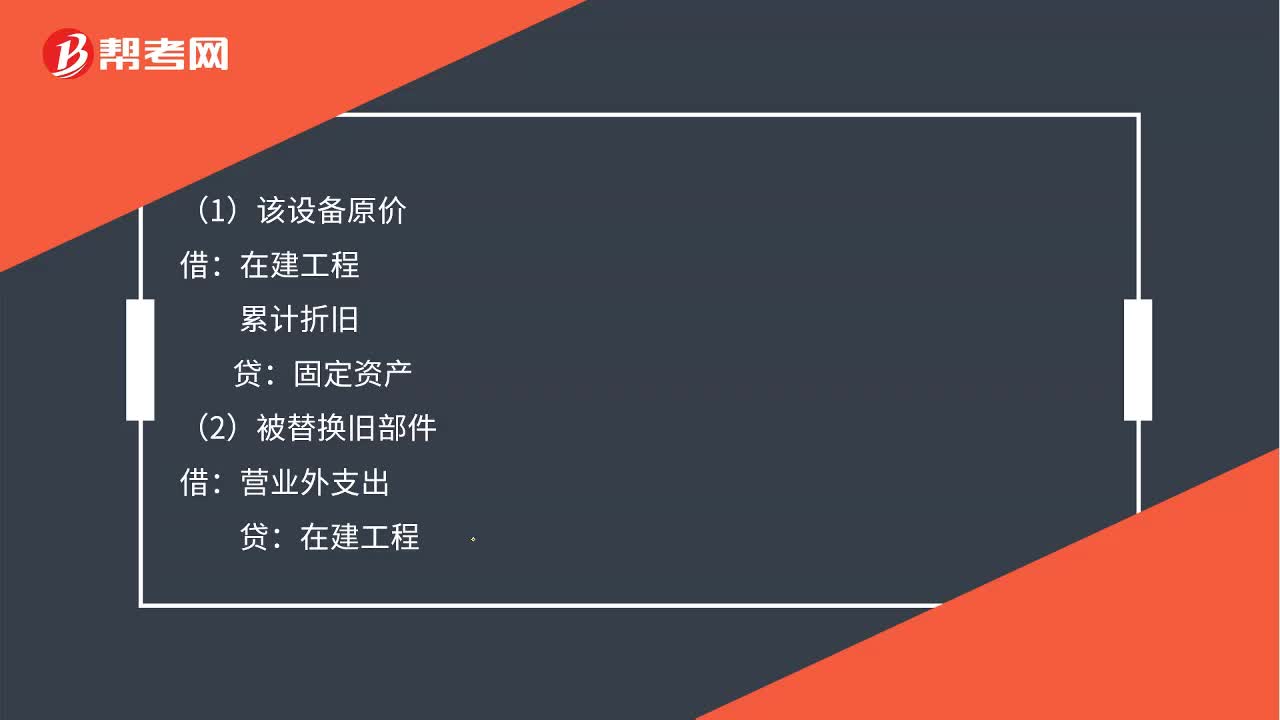

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日