下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

00:49什么是实质课税原则?:什么是实质课税原则?实质课税原则指对于某种情况不能仅根据其外表和形式确定是否应予课税,而应该根据实际情况,尤其应当根据其经济目的和经济生活的实质,判断是否符合课税的要素,以求公平、合理、有效地进行课税。

00:52

00:52代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

01:57

01:57土地增值税的征收范围是什么?:土地增值税的征收范围是什么?转让”出让”国有土地使用权的行为不征税。2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。3.土地增值税只对“有偿转让”的房地产征税,等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:(1)房产所有人、土地使用人将房产、土地使用权赠与“

00:23

00:23为什么代开劳务费发票附加税是减半征收?:为什么代开劳务费发票附加税是减半征收?已办理事项里面,如果符合减免条件,则应该减半征收。

00:33

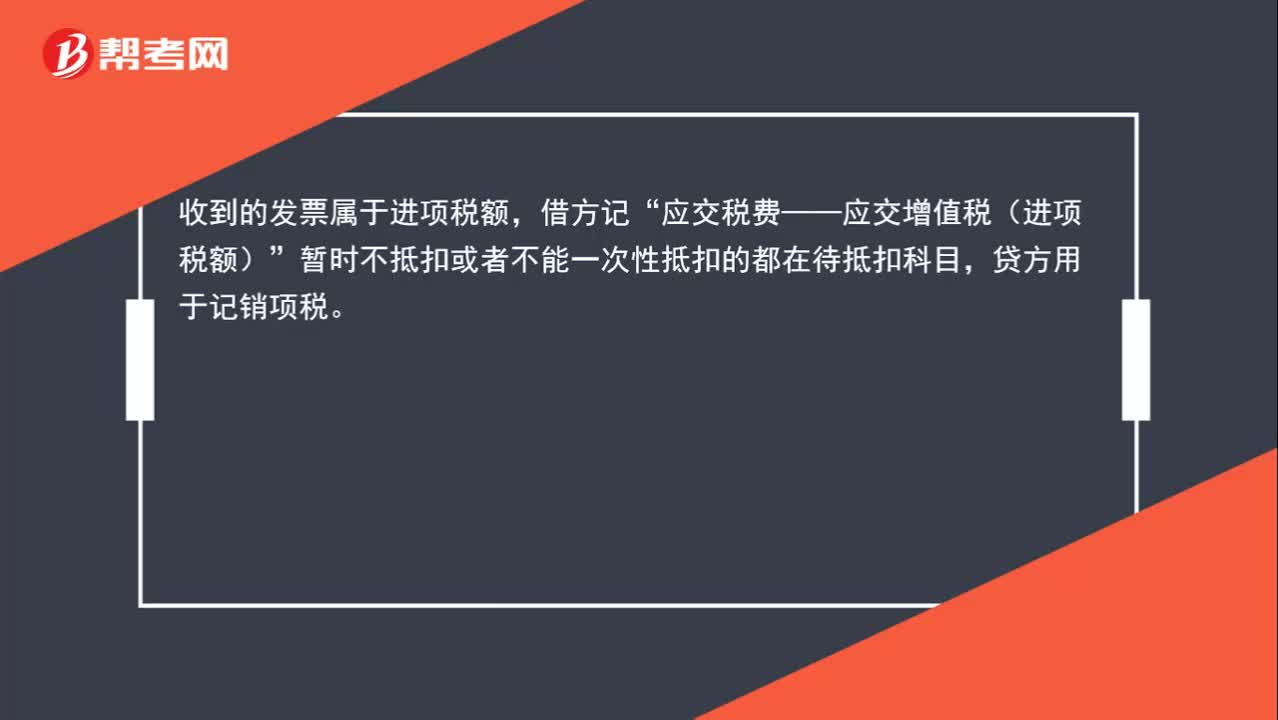

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

09:59

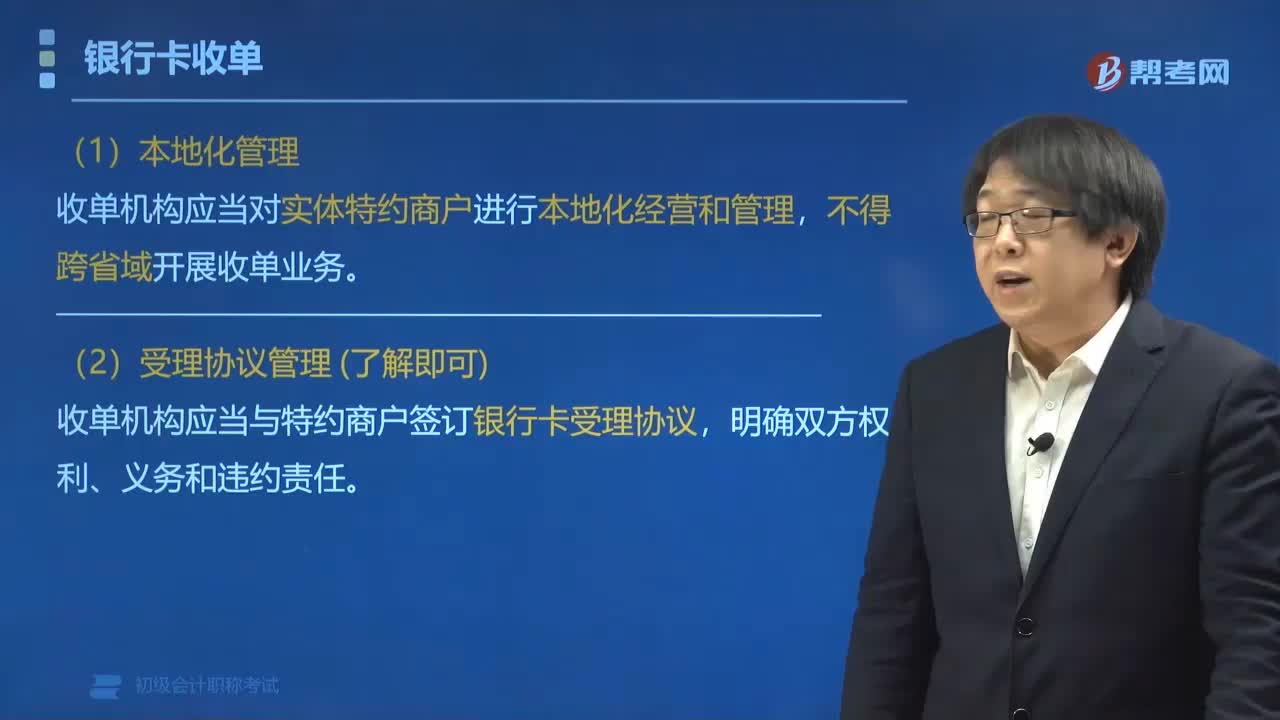

09:59银行卡收单业务管理制度实行什么样的管理?:银行卡收单业务实行本地化管理、受理协议管理、实名制管理、风险管理。收单机构应当对实体特约商户进行本地化经营和管理。收单机构应当与特约商户签订银行卡受理协议,收单机构还应当审核其合法拥有该账户的证明文件。延迟资金结算、暂停银行卡交易、收回受理终端关闭网络支付接口,由收单机构与特约商户协商确定具体费率C.收单机构应对实体特约商户收单业务进行本地化经营和管理

00:40

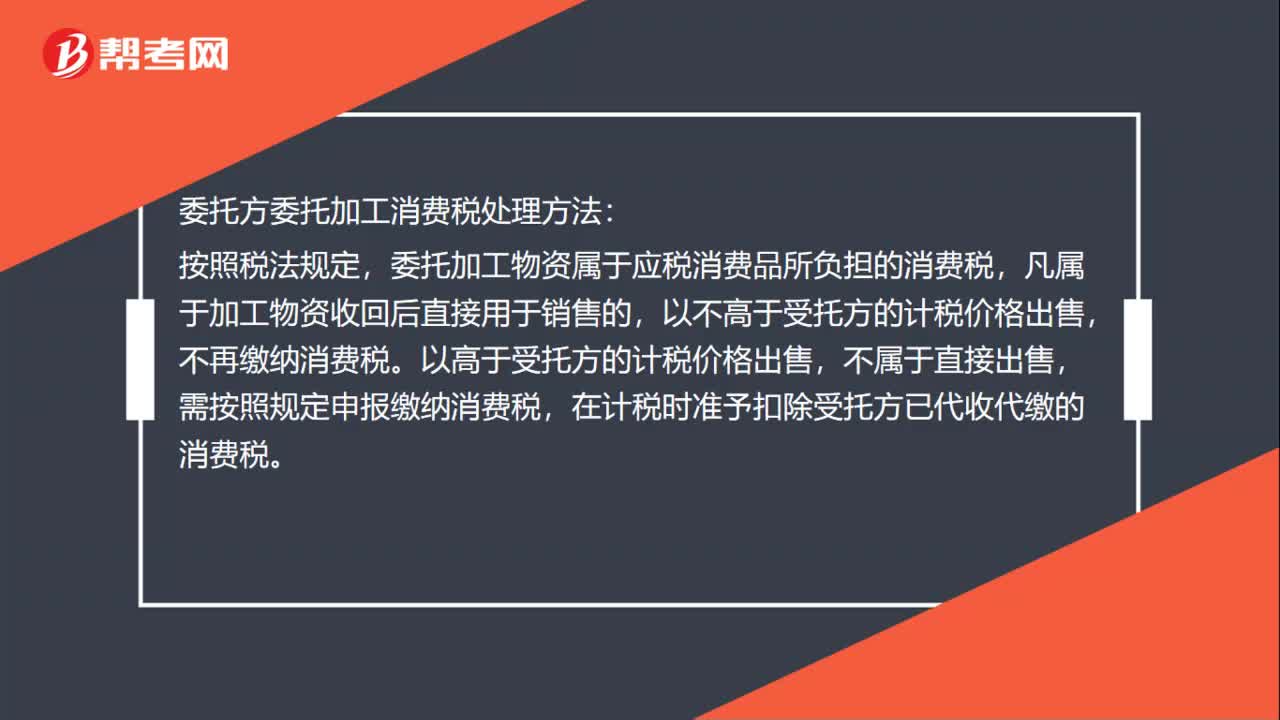

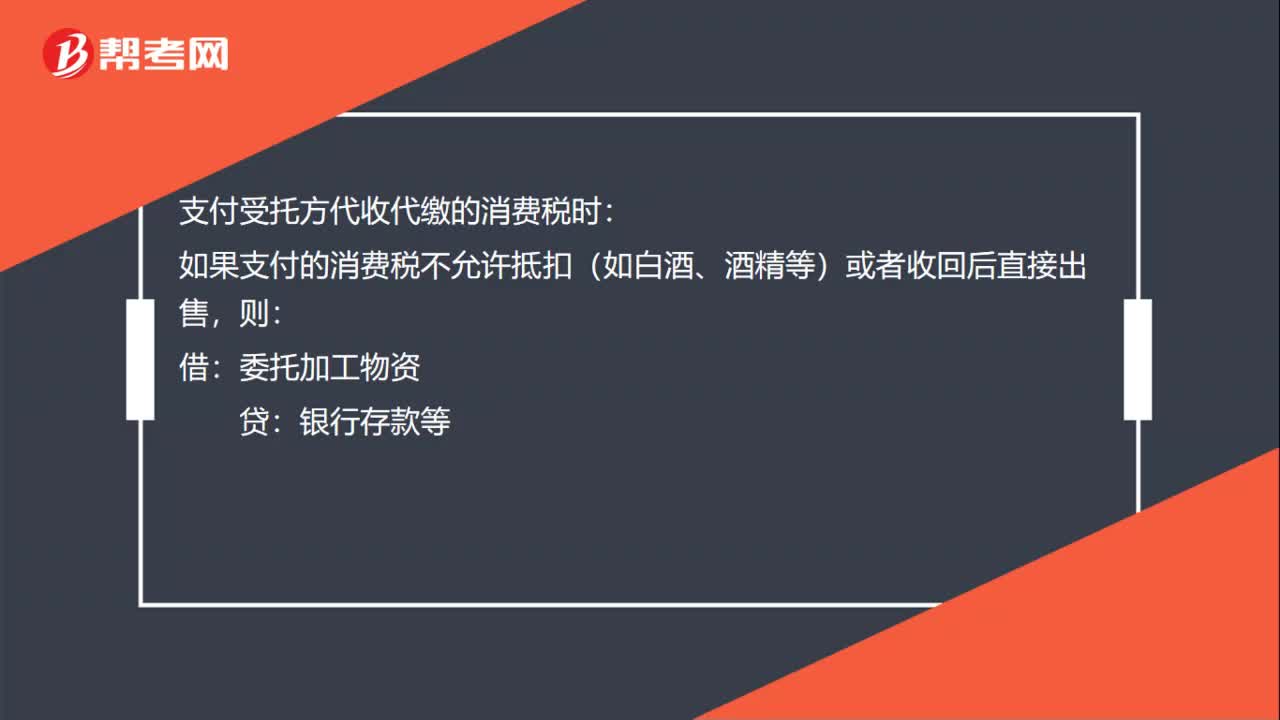

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

00:28

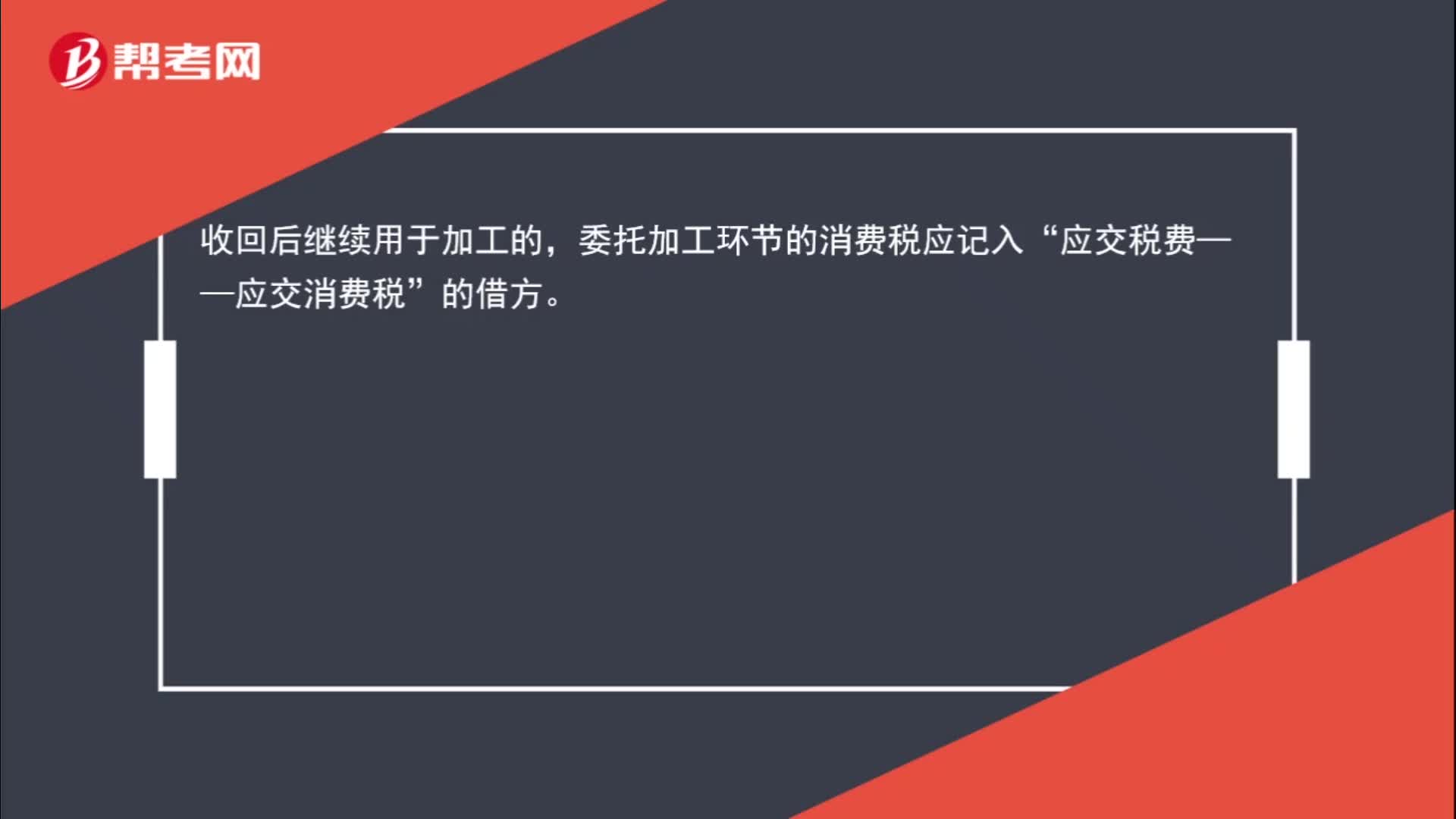

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

00:23

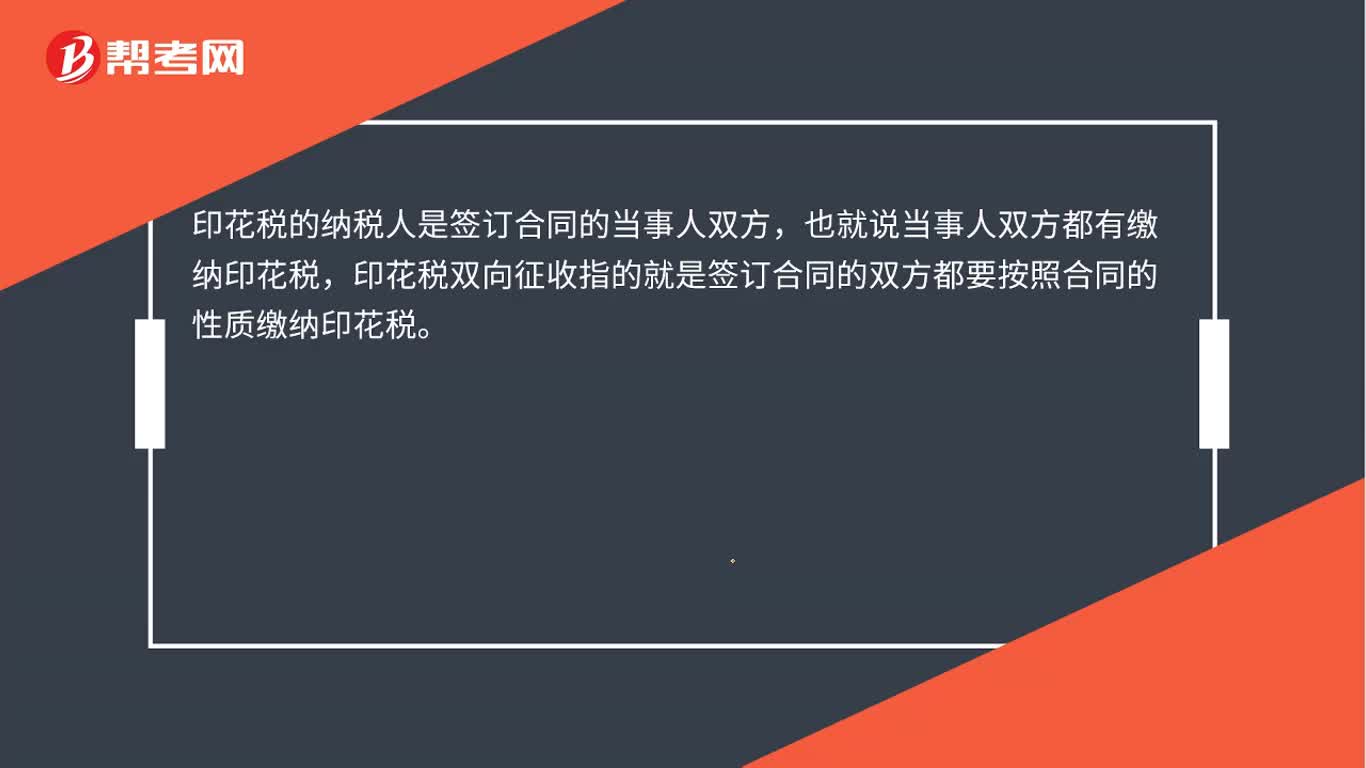

00:23印花税双向征收是什么?:印花税双向征收是什么?印花税的纳税人是签订合同的当事人双方,也就说当事人双方都有缴纳印花税,印花税双向征收指的就是签订合同的双方都要按照合同的性质缴纳印花税。

01:57

01:57会计信息质量的实质重于形式有什么特征?:会计信息质量的实质重于形式有什么特征?实质重于形式的特征为:要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。经济业务的实质可能与其法律形式脱节,会计人员应当根据经济业务的实质来选择会计政策,而不能拘泥于其法律形式。【举例】企业租入的资产(短期租赁和低值资产租赁除外)视为企业资产核算。下面是针对初级会计考试的知识点举出的例题。

07:02

07:02一般地域管辖实行什么原则?:一般地域管辖实行什么原则?各级法院的辖区和各级行政区划是一致的。原告向被告住所地法院起诉。(被告地)“民事诉讼实行”即由被告住所地法院管辖。抑制原告滥用诉权。方便案件的审理和执行“(原告地):下列民事诉讼案件。由原告住所地法院管辖。(1)对不在中国领域内居住的人提起的身份关系诉讼。(2)对下落不明或宣告失踪的人提起的身份关系诉讼,(3)对被采取强制性教育措施或者被监禁的人提起诉讼;

03:10

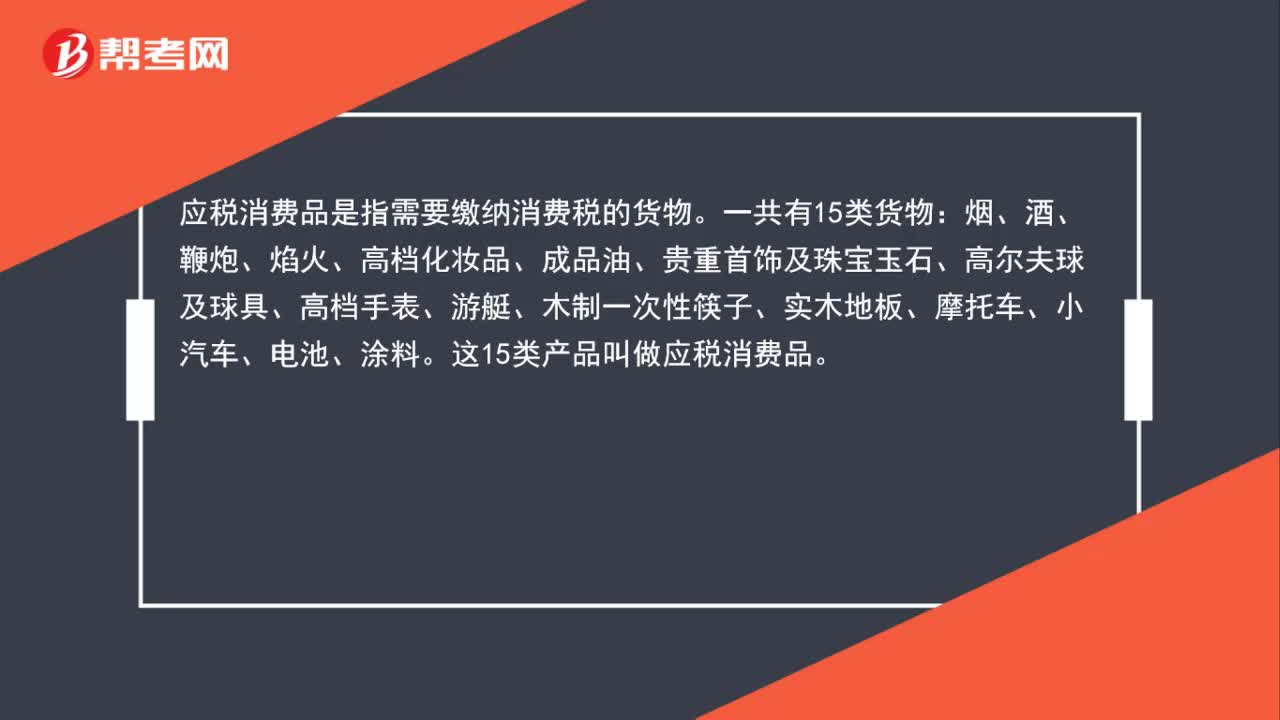

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日