下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:07

02:07税收优惠的相关管理规定有哪些?:税收优惠是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税收优惠的相关管理规定有:兼营的规定和放弃免税的规定。纳税人兼营减免税项目的;⇒应当分别核算减免税项目的销售额,不得减免税,(二)放弃免税的规定,纳税人适用免税规定的。纳税人放弃免税后,【例题•单选题】根据增值税法律制度的规定,纳税人销售货物或者应税劳务适用免税规定的。

01:31

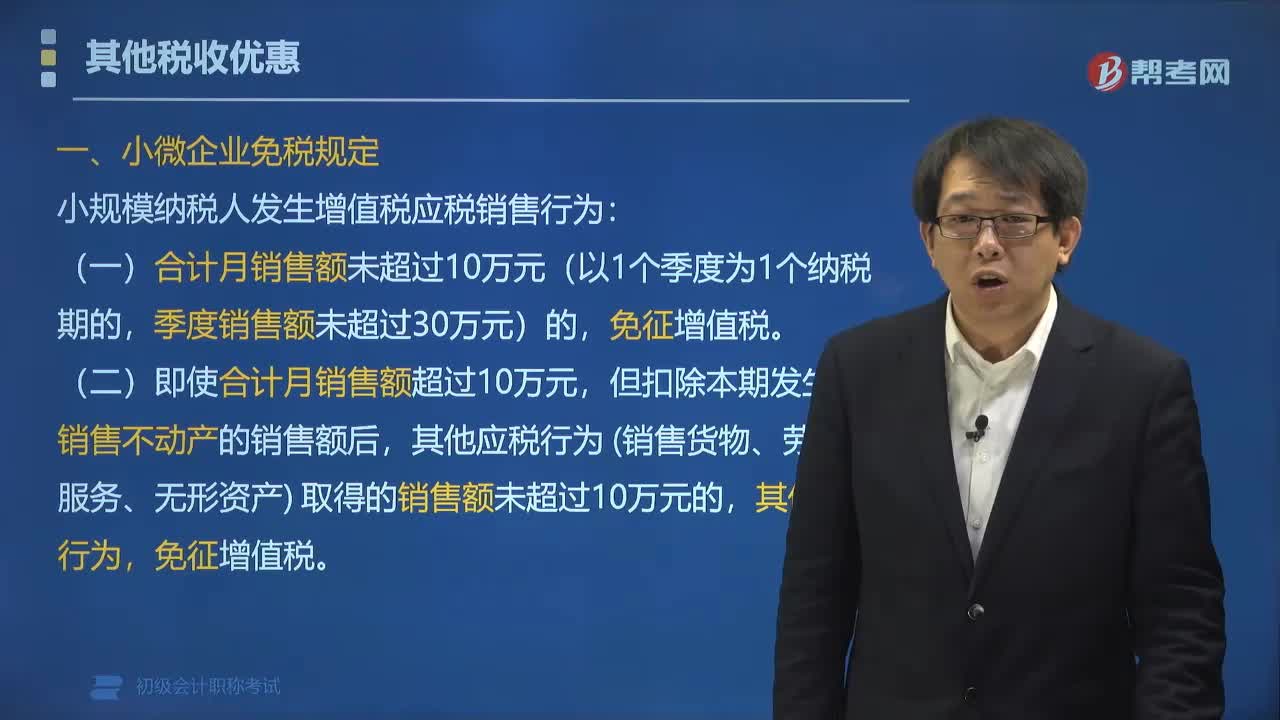

01:31小微企业有哪些免税规定?:根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定:A小规模纳税人2019年1月销售货物4万元,因此该纳税人销售货物、服务和不动产取得的销售额9万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其他应税行为(销售货物、劳务、服务、无形资产)取得的销售额,月销售额超过10万元的当月是无法享受免税政策的;

02:47

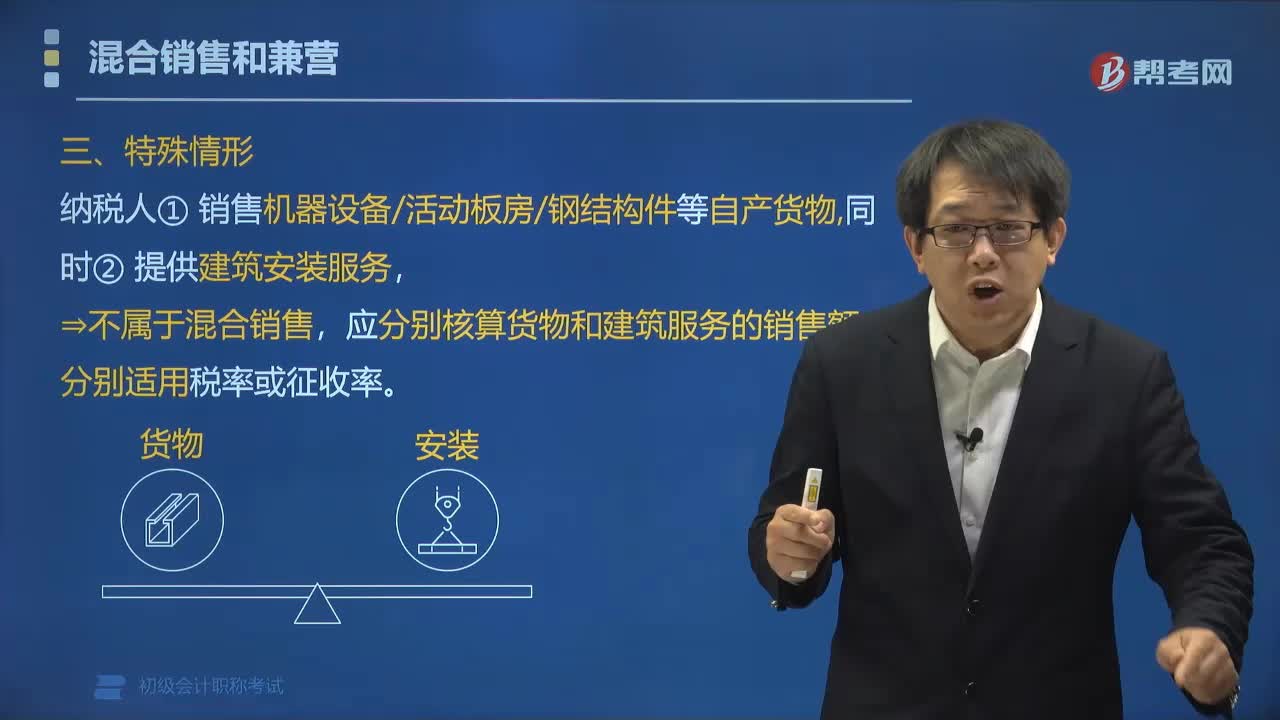

02:47营业税征税中对混合销售的特殊情况有哪些规定?:营业税征税中对混合销售的特殊情况有哪些规定?应分别核算货物和建筑服务的销售额,应当分别核算应税劳务的营业额和货物的销售额,纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,货物或者非应税劳务销售额不缴纳营业税;【例题•单选题】关于纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,B.全部销售额按销售货物缴纳增值税。

03:05

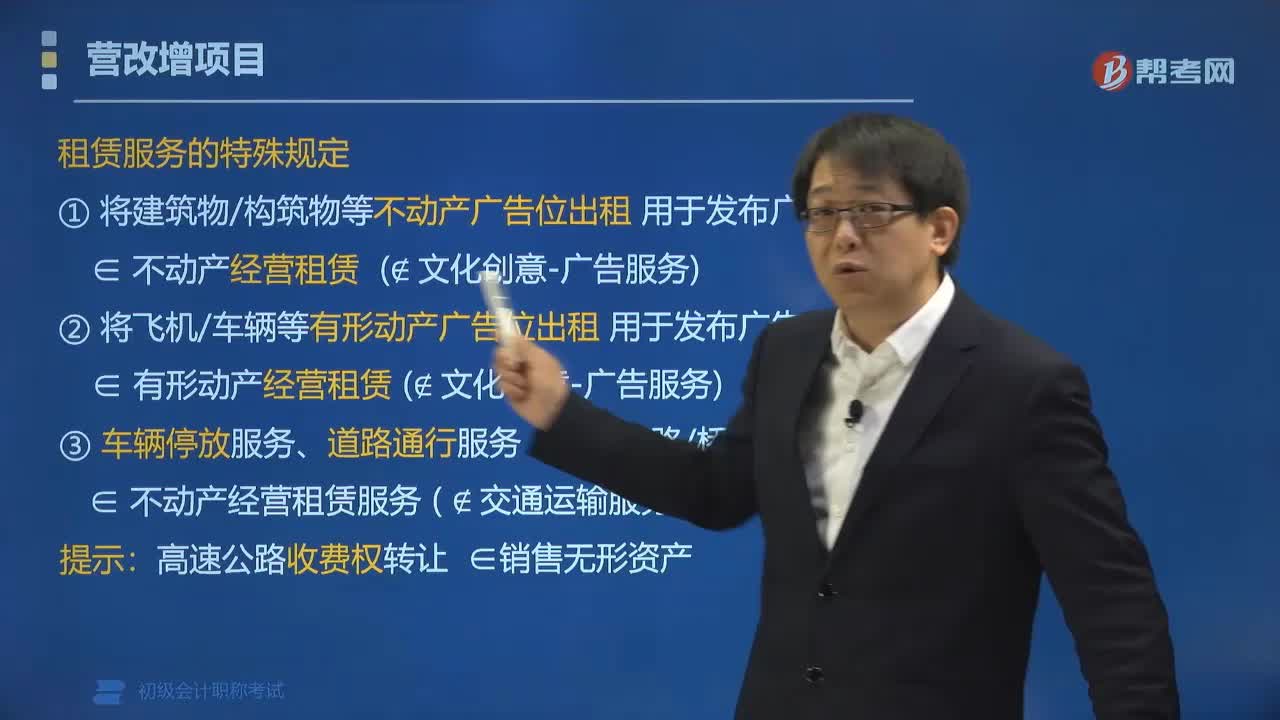

03:05“营改增”现代服务中租赁服务有哪些特殊规定?:现代服务中租赁服务有哪些特殊规定”销售服务、无形资产、不动产注释“①将建筑物、构筑物等不动产广告位出租用于发布广告:按照不动产经营租赁缴纳增值税 不属于文化创意-广告服务)。②将飞机、车辆等有形动产广告位出租 用于发布广告。按照有形动产经营租赁缴纳增值税 不属于文化创意-广告服务)。按照不动产经营租赁服务缴纳增值税 不属于交通运输服务),经营租赁服务。

01:30

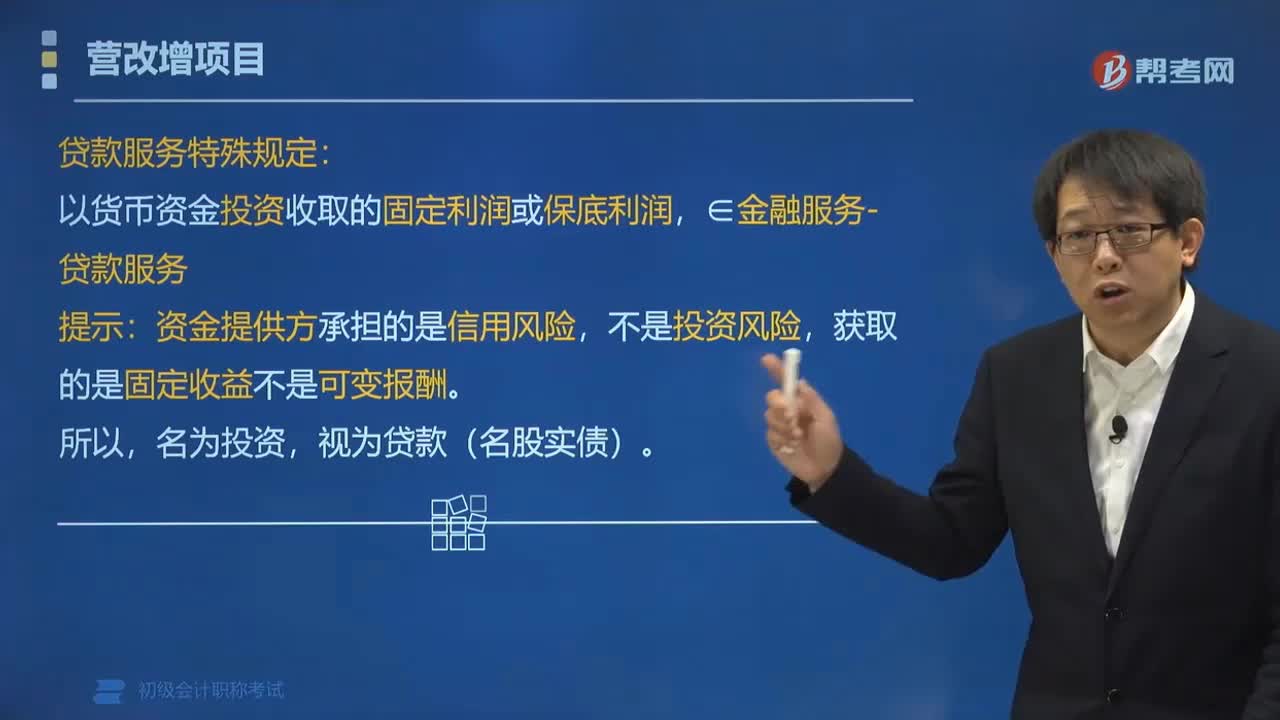

01:30金融服务中贷款服务有哪些特殊规定?:金融服务中贷款服务有哪些特殊规定?根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定:以货币资金投资收取的固定利润或保底利润,按照贷款服务缴纳增值税。∈金融服务-贷款服务,贷款服务。以提供贷款服务取得的全部利息及利息性质的收入为销售额:资金提供方承担的是信用风险,获取的是固定收益不是可变报酬,下面是针对初级会计考试的知识点举出的例题。

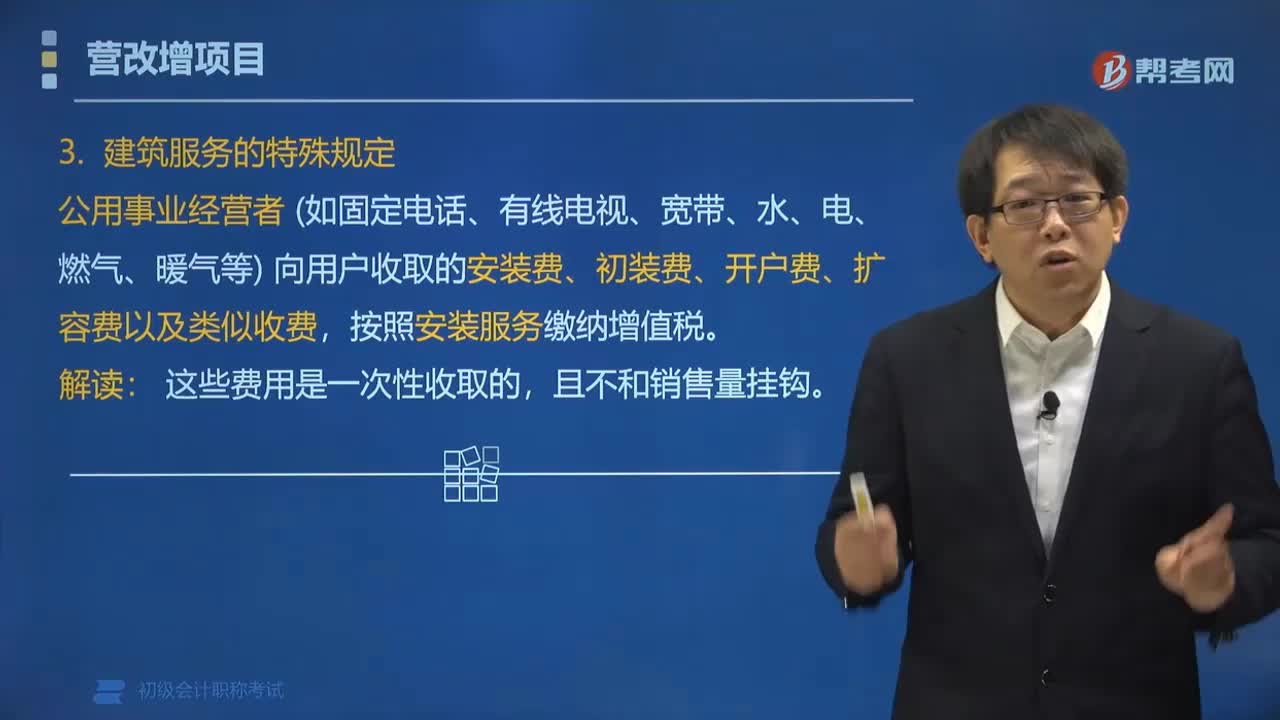

01:14

01:14建筑服务有哪些特殊规定?:建筑服务有哪些特殊规定?根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定:公用事业经营者(如固定电话、有线电视、宽带、水、电、燃气、暖气等)向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。这些费用是一次性收取的,给大家说明一下这个知识点在考试中的应用。

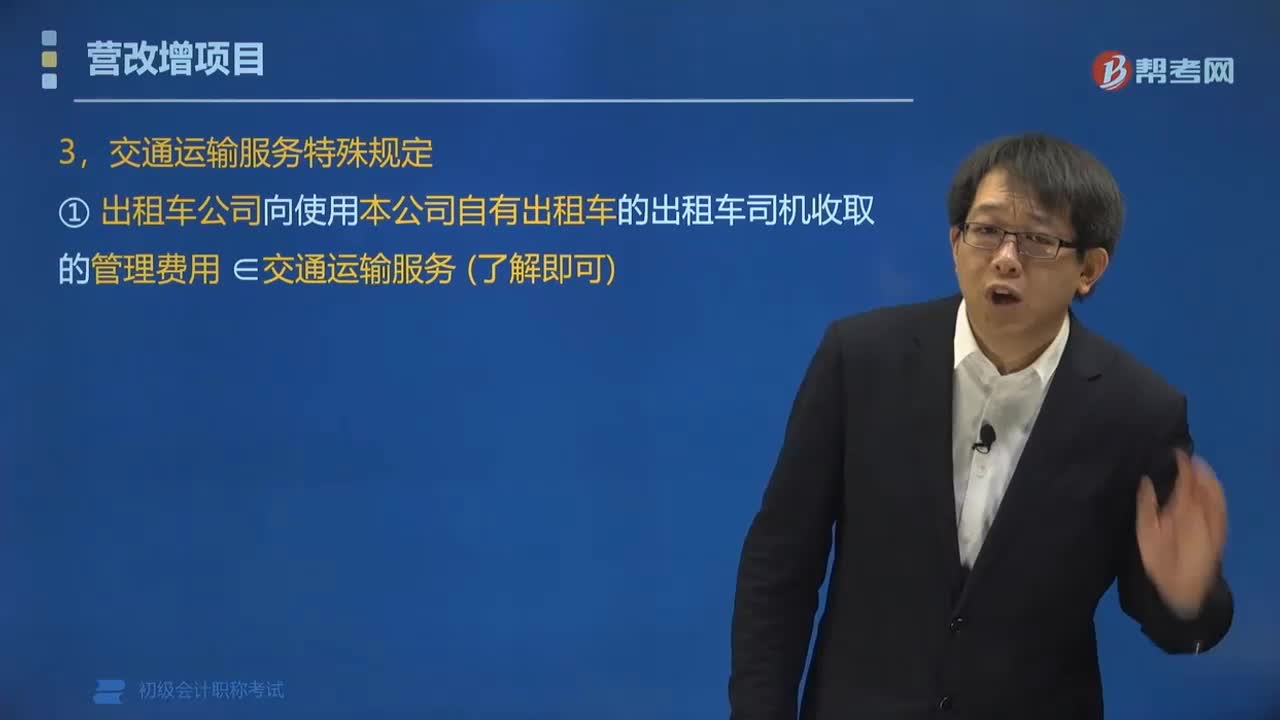

05:15

05:15交通运输服务有哪些特殊规定?:交通运输服务的特殊规定有:交通运输服务”无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,委托实际承运人完成运输服务的经营活动。无运输工具承运人就是运输业里面的二道贩子。交通运输服务”B.水路运输的程租、期租业务,C.航空运输的湿租业务;D.无运输工具承运业务:按照陆路运输服务缴纳增值税,水路运输的程租、期租业务:属于水路运输服务,航空运输的湿租业务属于航空运输服务

05:04

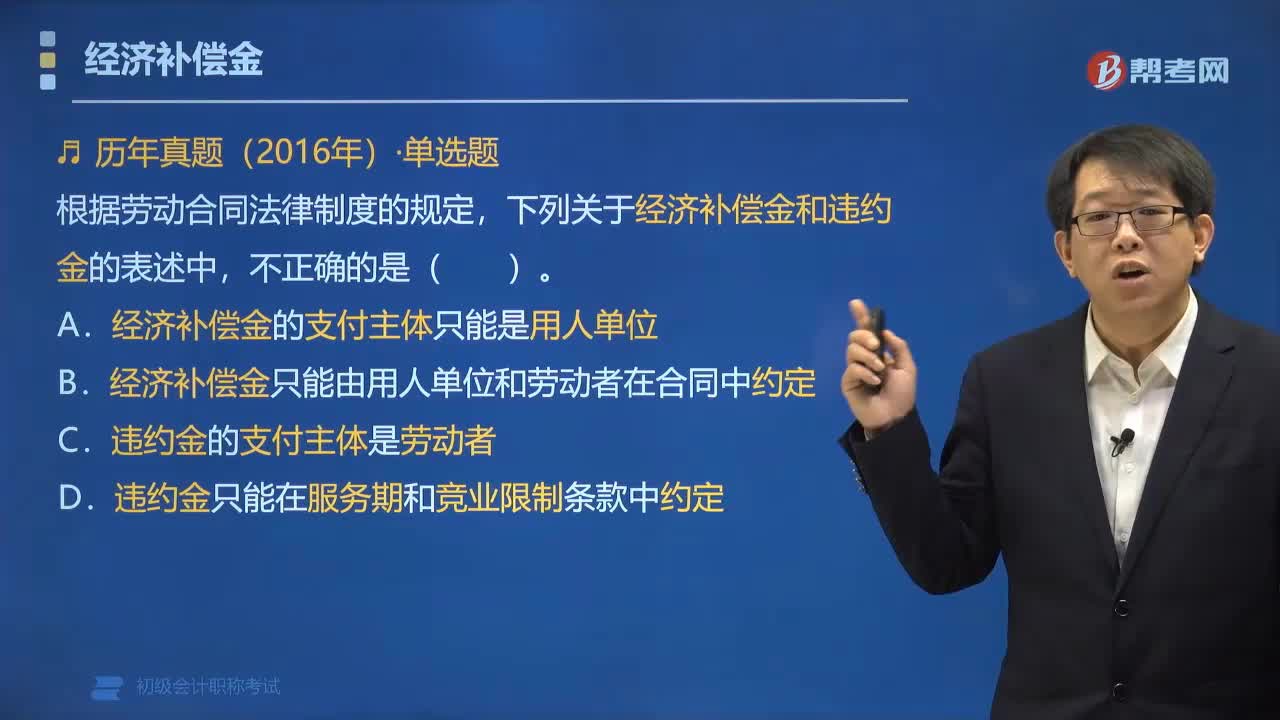

05:04不支付经济补偿金的特殊情况有哪些?:其劳动合同不适用劳动合同法有关支付经济补偿的规定。用人单位可以不向劳动者支付经济补偿金的情形包括:B.用人单位未按照劳动合同约定提供劳动保护的,用人单位应向劳动者支付经济补偿的有()。A.劳动者提前30日以书面形式通知无过错用人单位而解除劳动合同的,B.劳动者提出并与无过错用人单位协商一致解除劳动合同的。C.劳动者符合不需事先告知用人单位即可解除劳动合同的情形解除劳动合同的

09:08

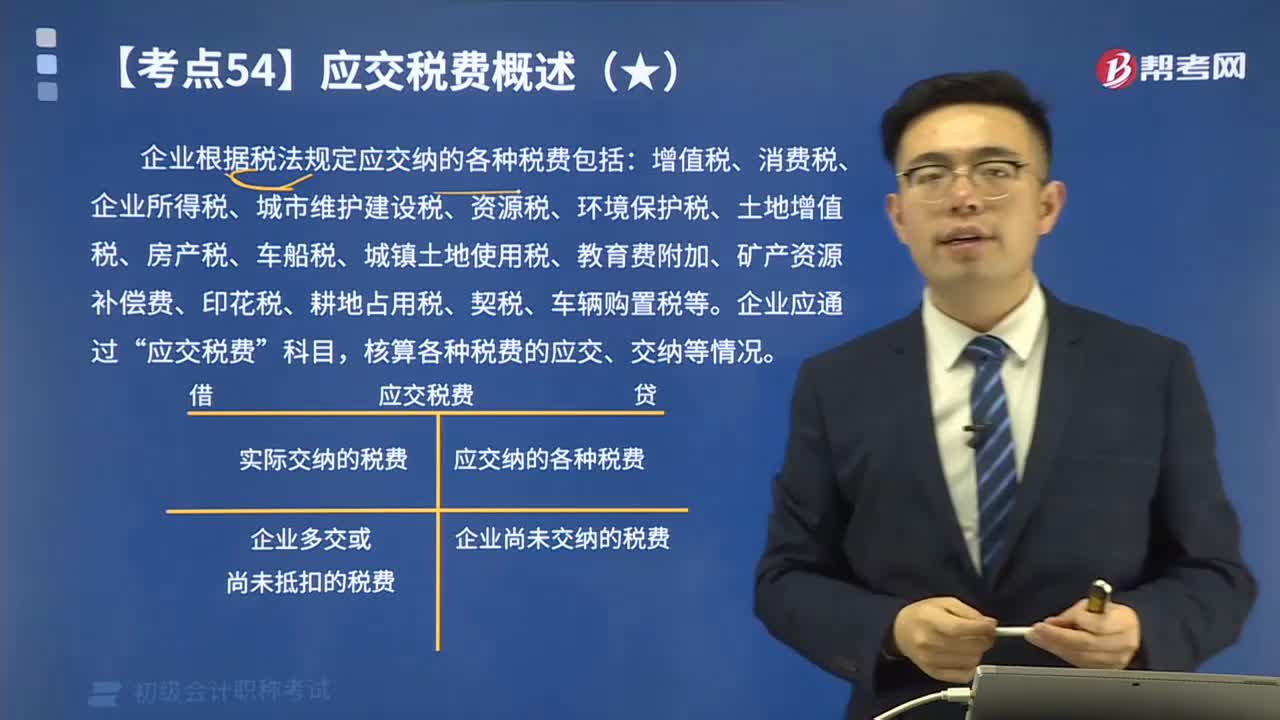

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

03:29

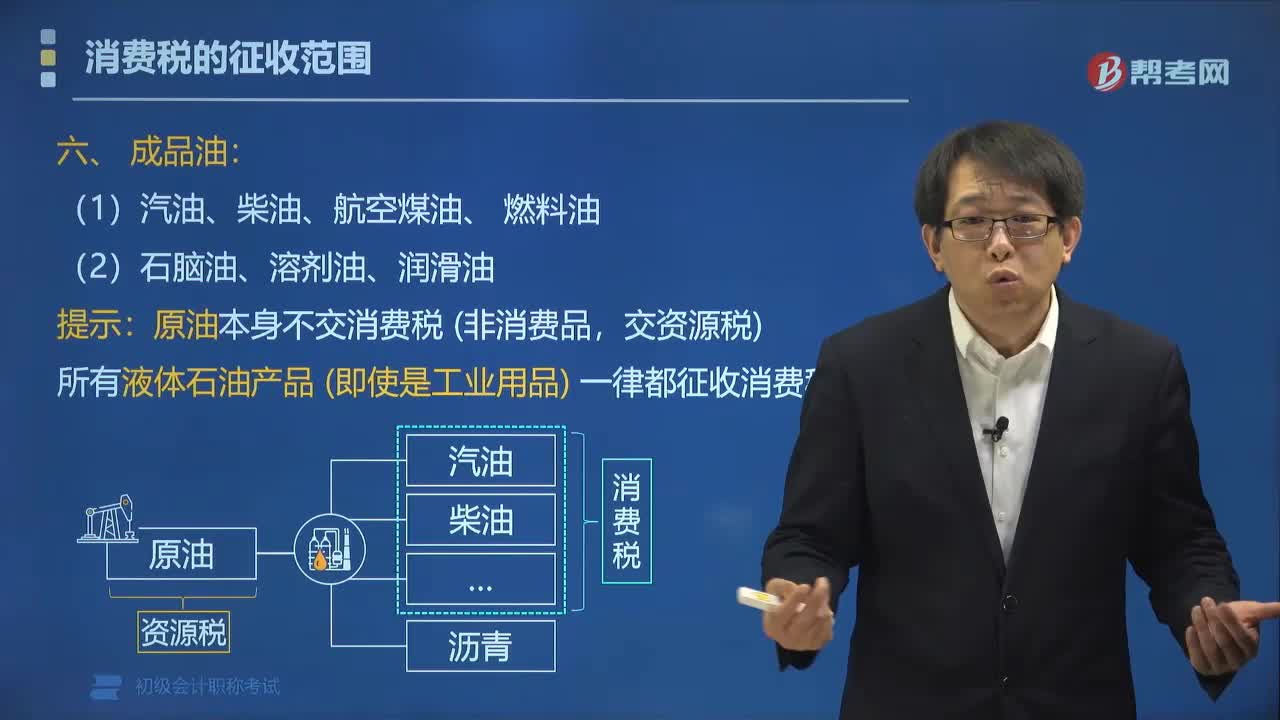

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

03:17

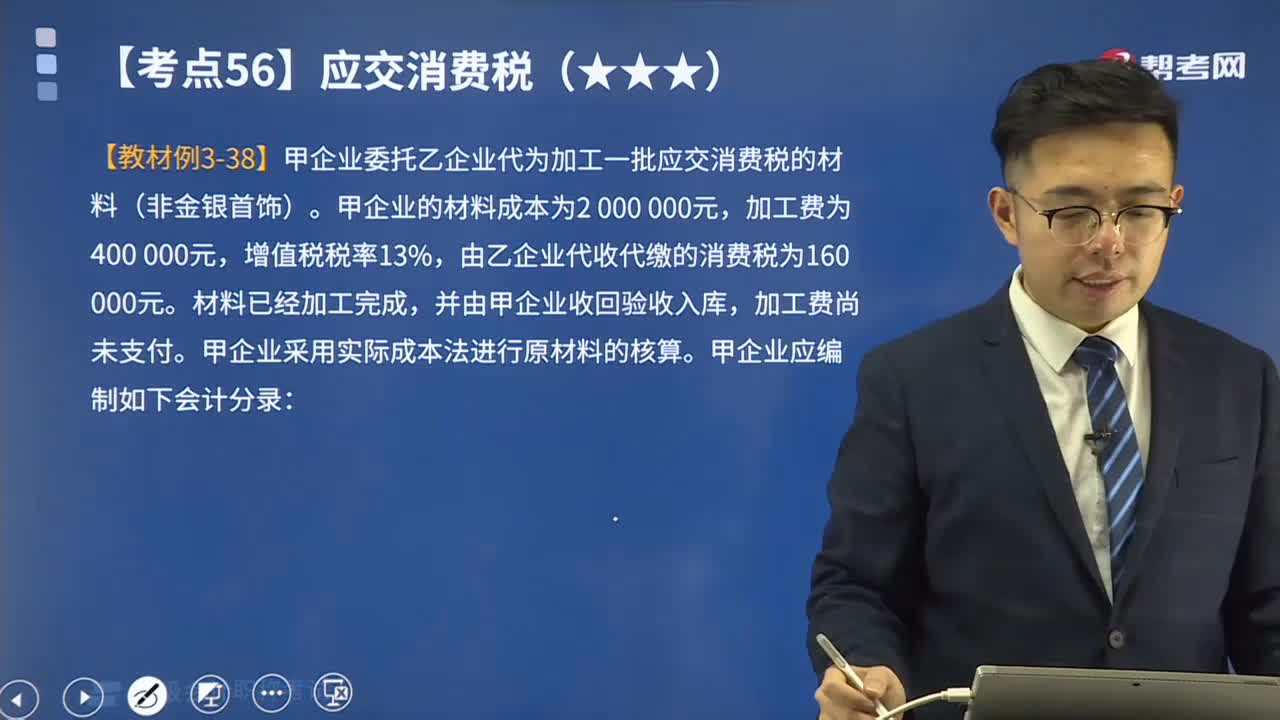

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

01:54

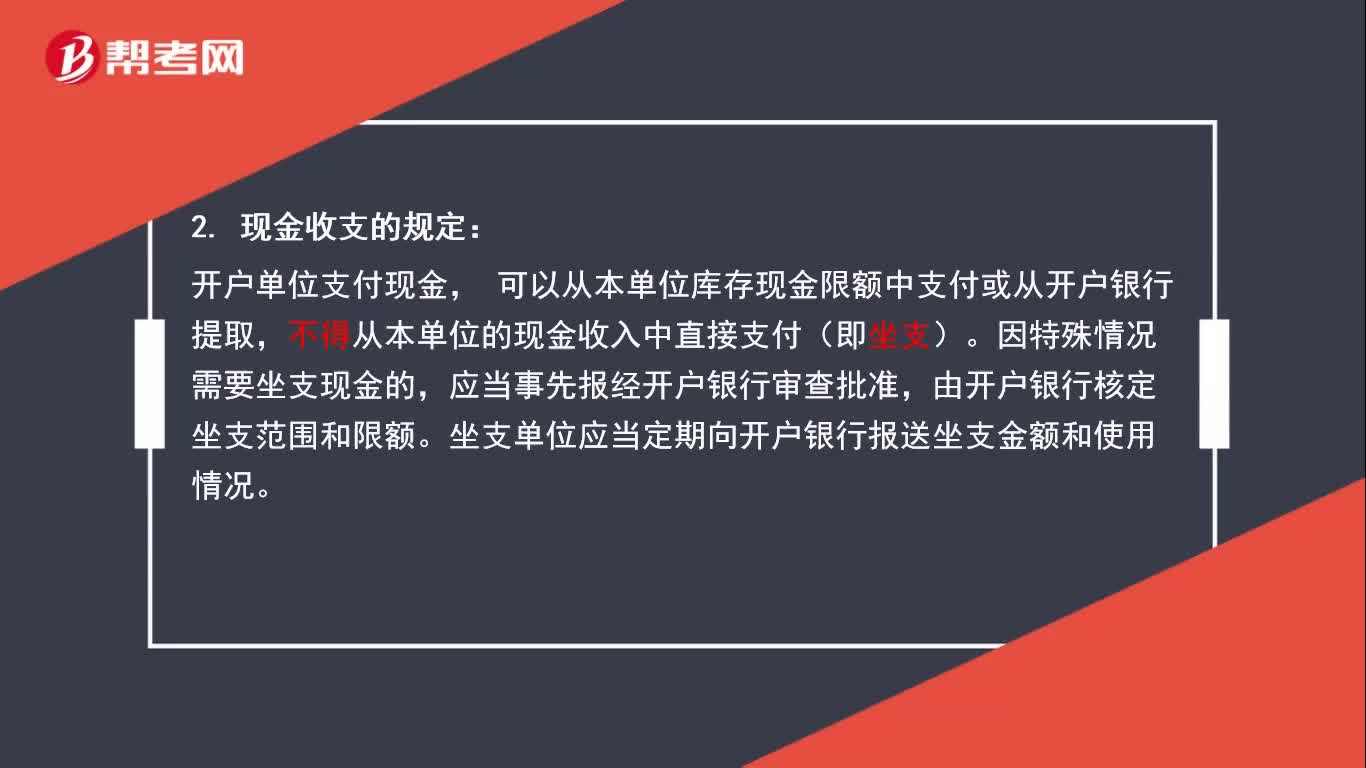

01:54现金收支有哪些规定?:现金收支的4项规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日