下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

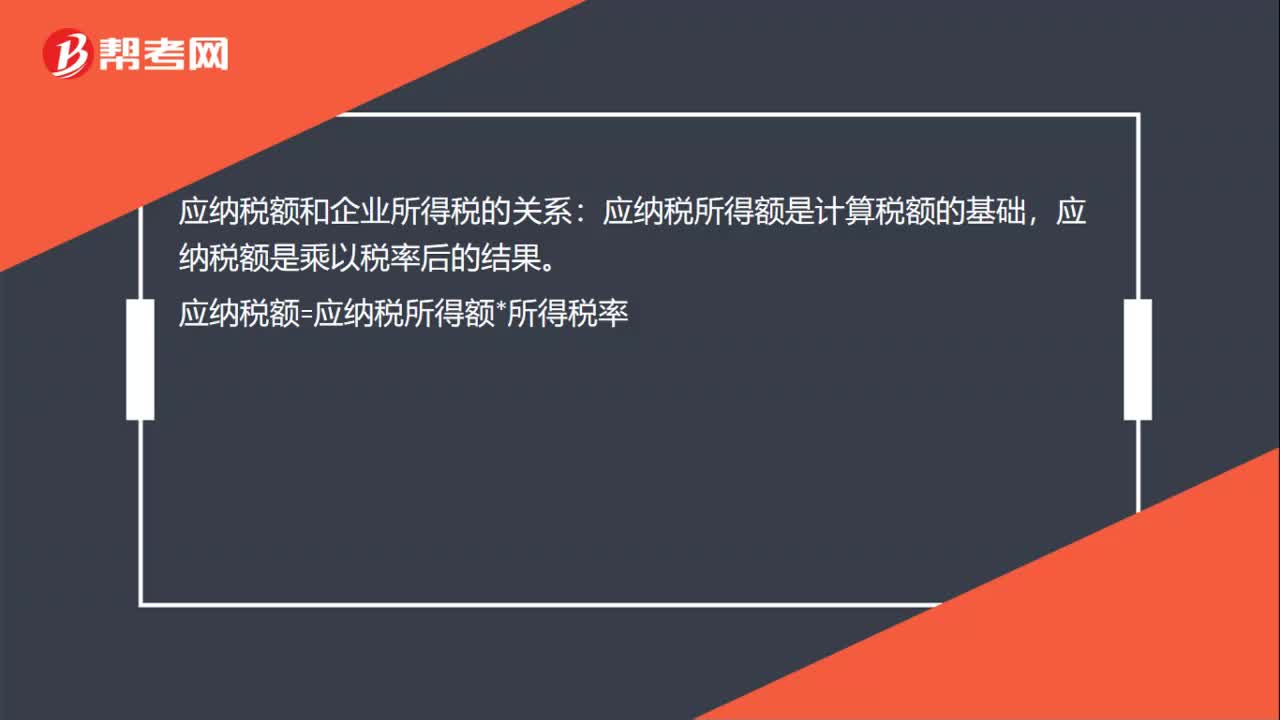

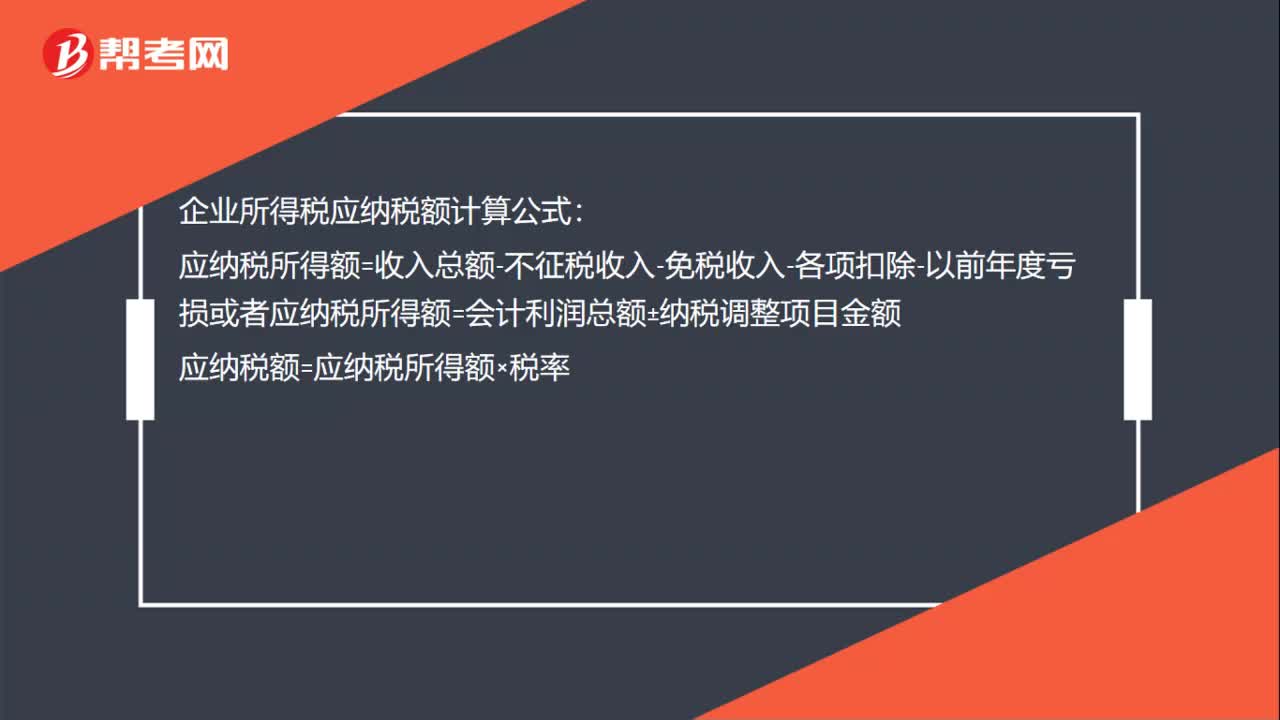

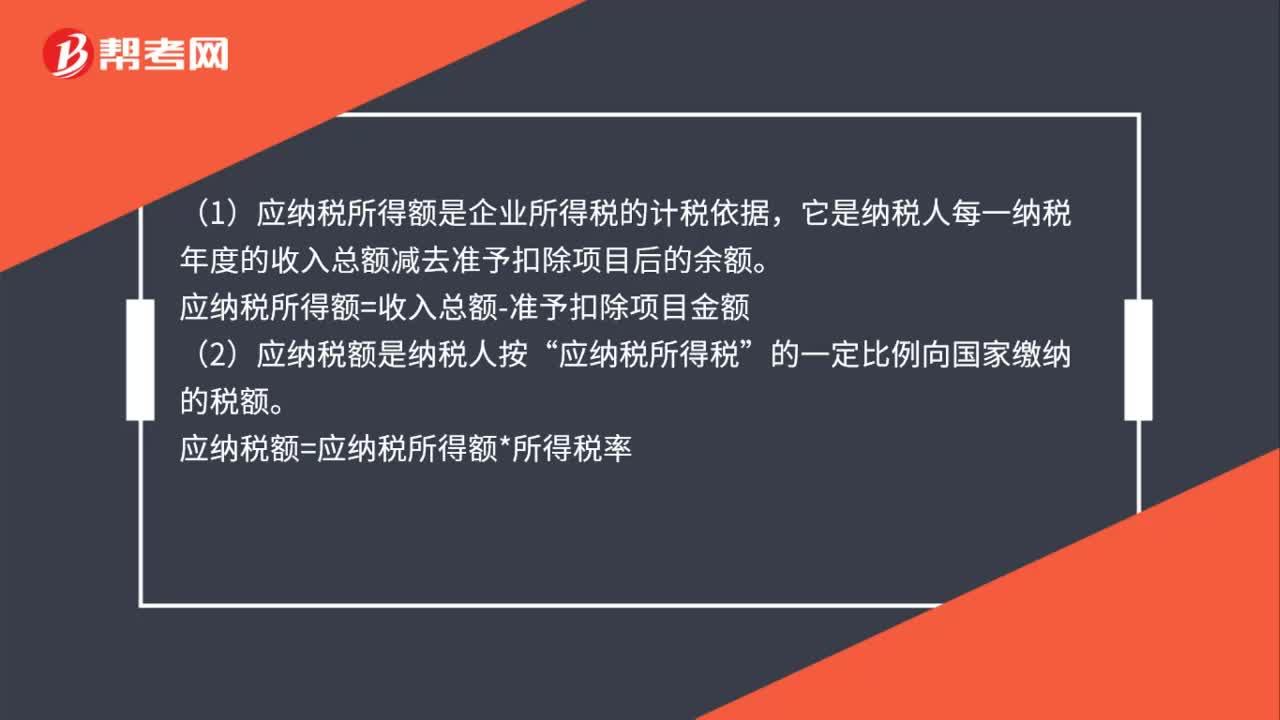

00:37应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

00:58

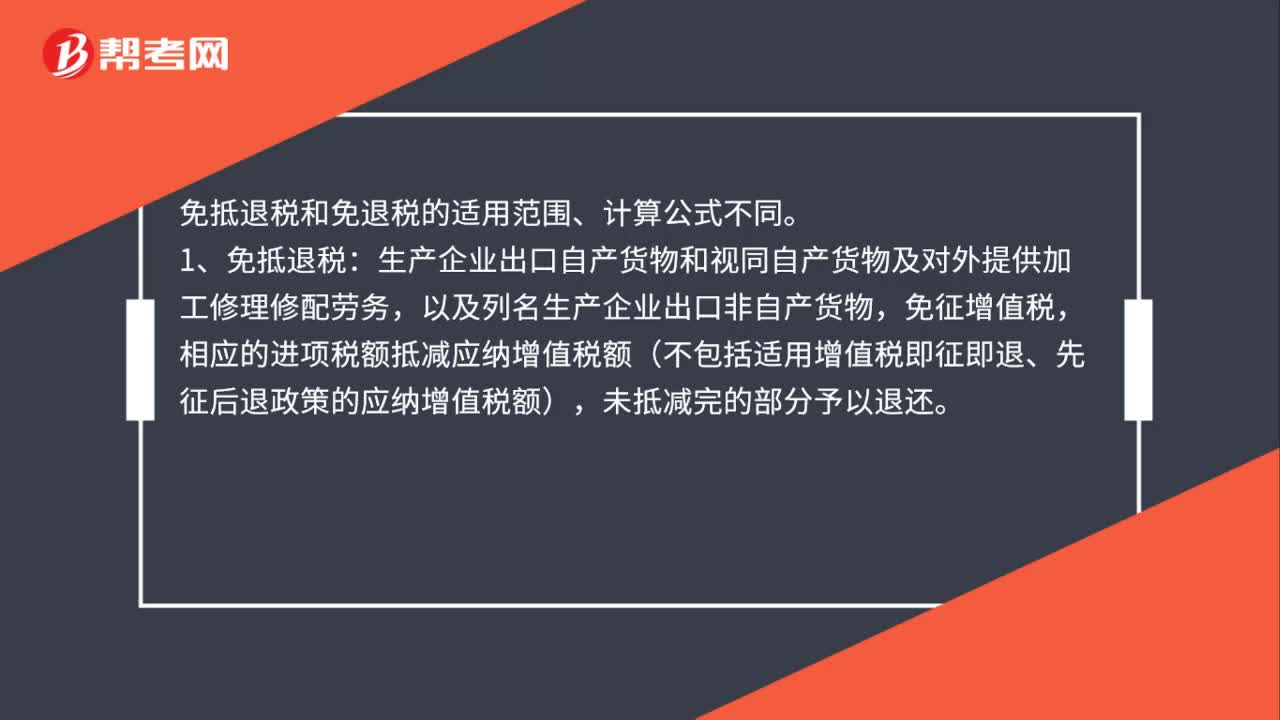

00:58免抵退税和免退税的区别是什么?:免抵退税和免退税的区别是什么?免抵退税和免退税的适用范围、计算公式不同。1、免抵退税:生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。2、免退税:不具有生产能力的出口企业(称“外贸企业”)或其他单位出口货物劳务,免征增值税。

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:14

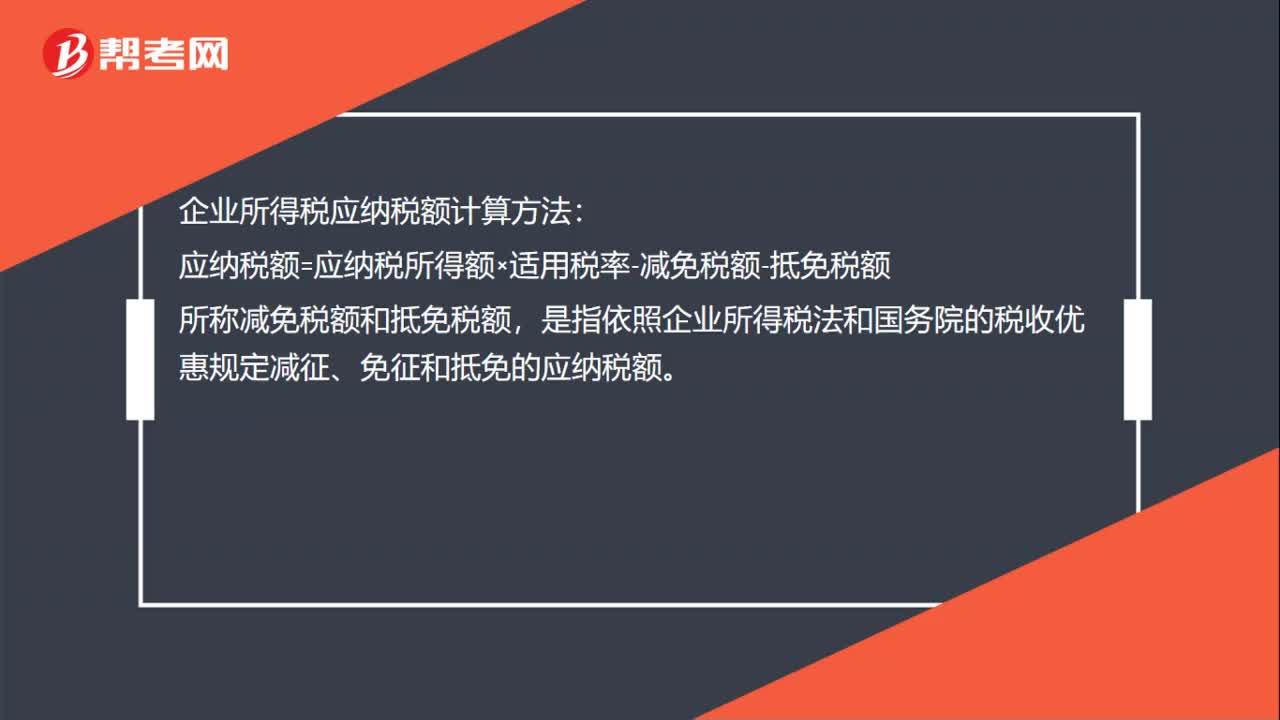

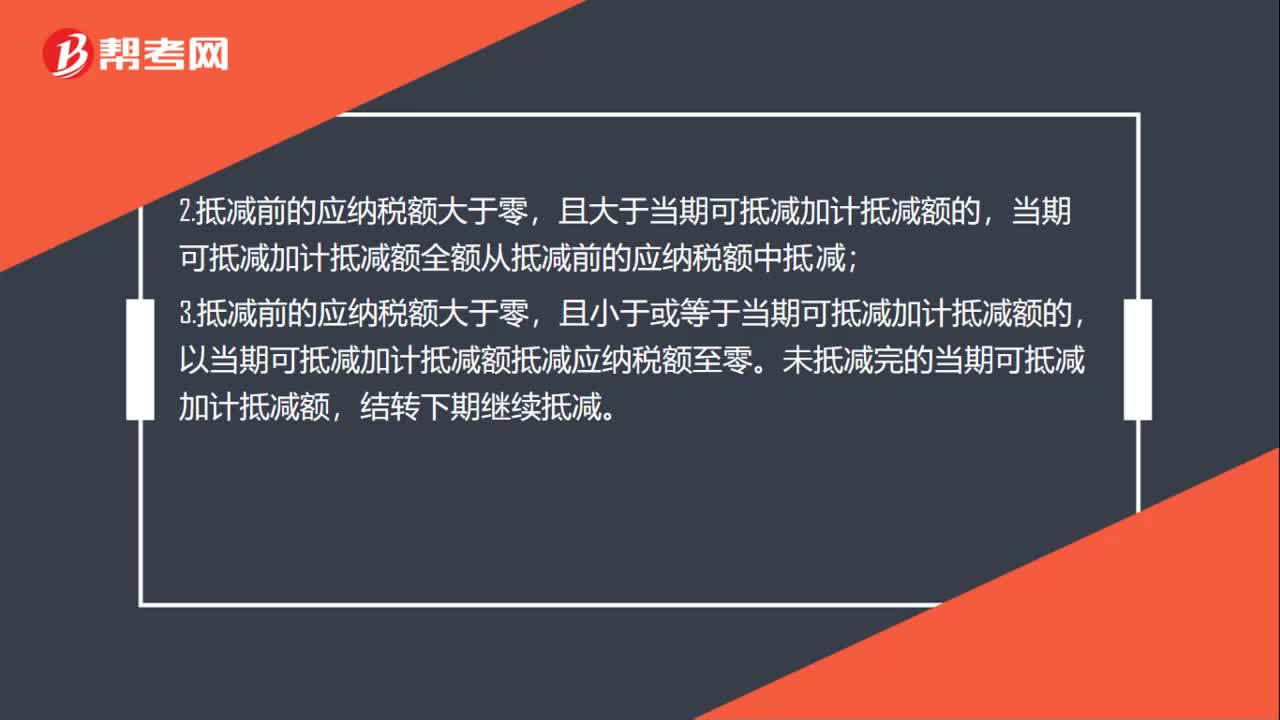

01:14加计抵减10%应纳税额是零怎么做账务处理?:加计抵减10%应纳税额是零怎么做账务处理?若当月应纳税额为零,纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。

01:27

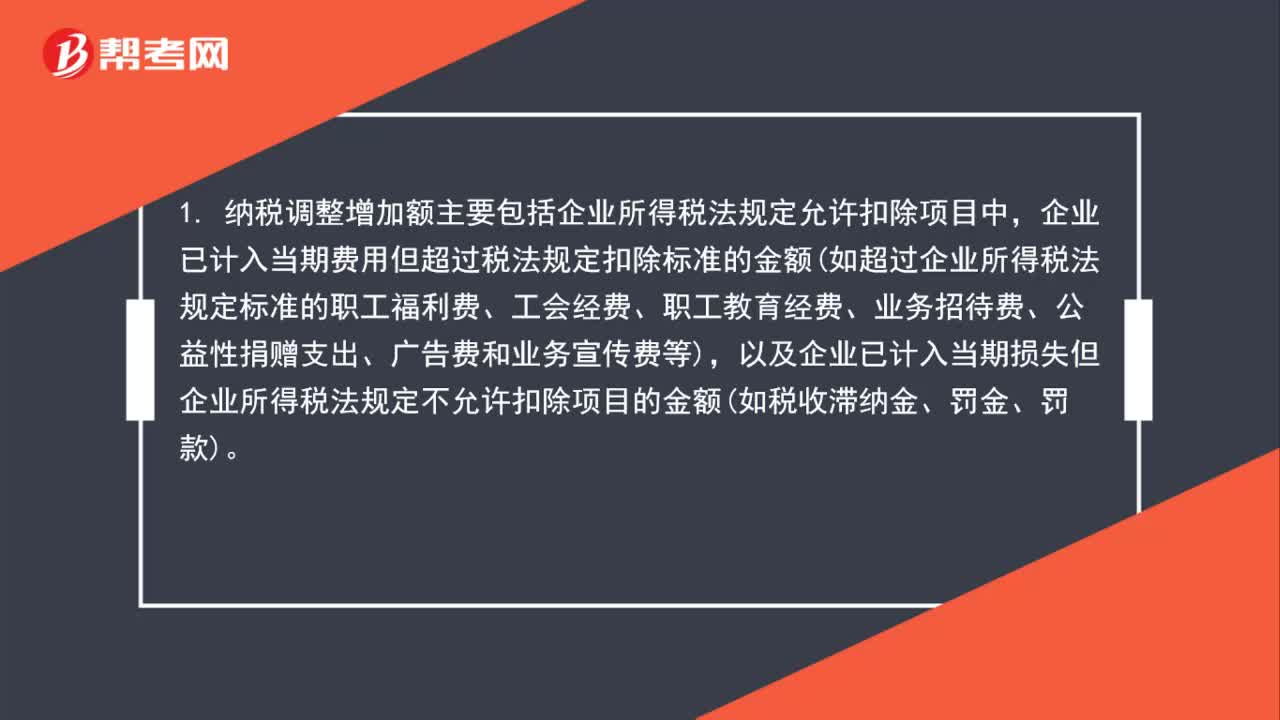

01:27怎样区分纳税调整增加额和纳税调整减少额?:怎样区分纳税调整增加额和纳税调整减少额?1. 纳税调整增加额主要包括企业所得税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额如超过企业所得税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等,以及企业已计入当期损失但企业所得税法规定不允许扣除项目的金额如税收滞纳金、罚金、罚款。

01:09

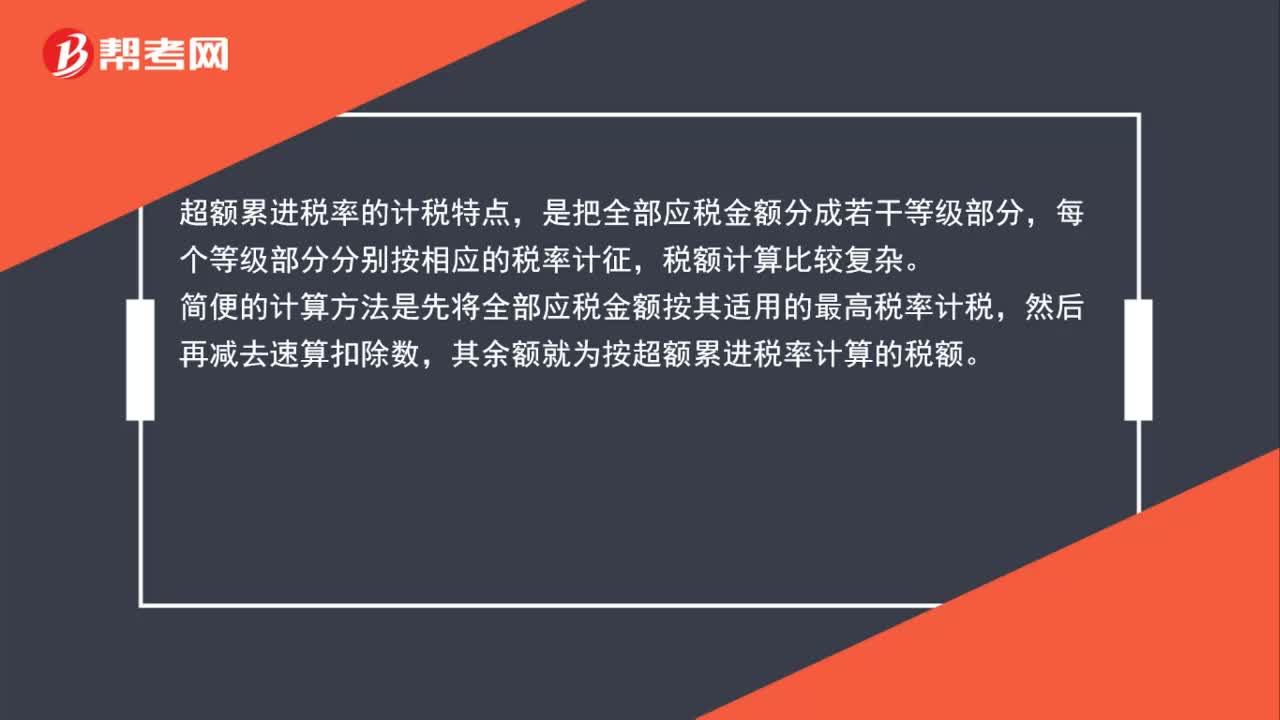

01:09个人应纳税额里的速算扣除数是什么?:个人应纳税额里的速算扣除数是什么?个人所得税中的速算扣除数是为解决超额累进税率分级计算税额的复杂技术问题,而预先计算出的一个数据。超额累进税率的计税特点,是把全部应税金额分成若干等级部分,每个等级部分分别按相应的税率计征,税额计算比较复杂。简便的计算方法是先将全部应税金额按其适用的最高税率计税,然后再减去速算扣除数,其余额就为按超额累进税率计算的税额。

00:47

00:47应纳税所得额包括免税收入吗?:应纳税所得额包括免税收入吗?应计入企业所得税应纳税所得额的收入,指的是应税收入(应该缴纳企业所得税的收入),而免税收入是不需要缴纳企业所得税的,所以是不计入的。

07:45

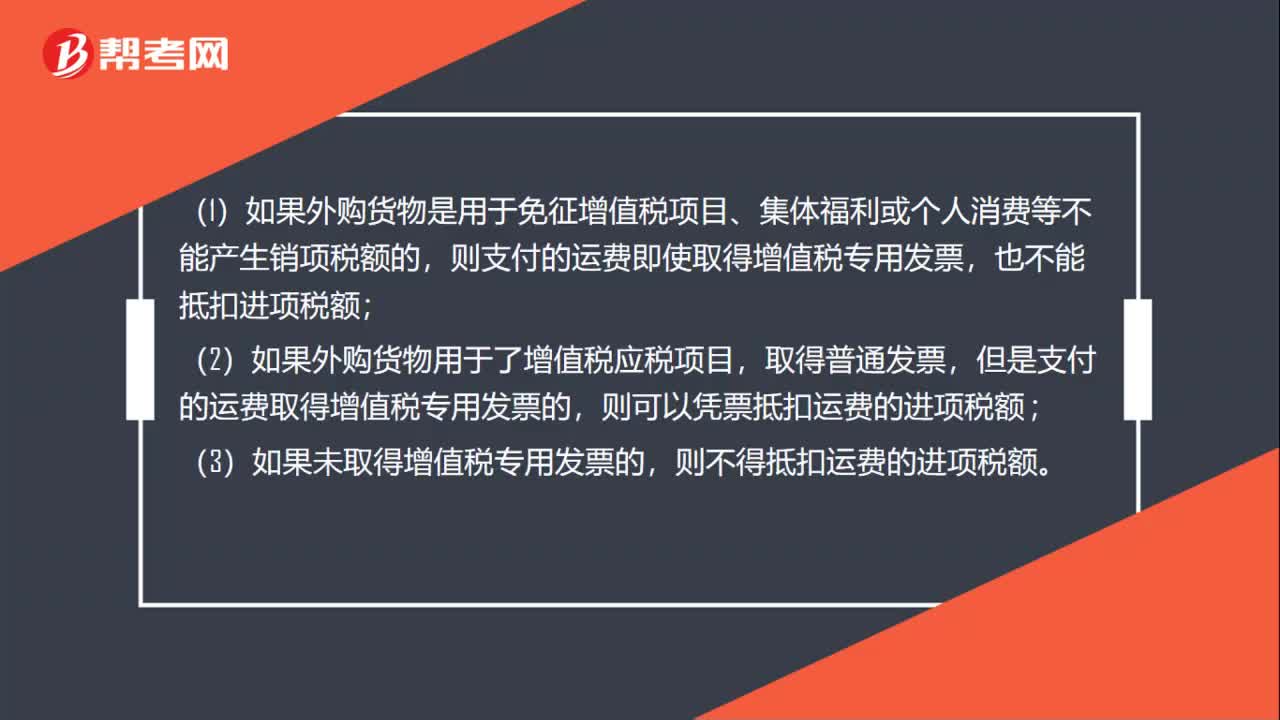

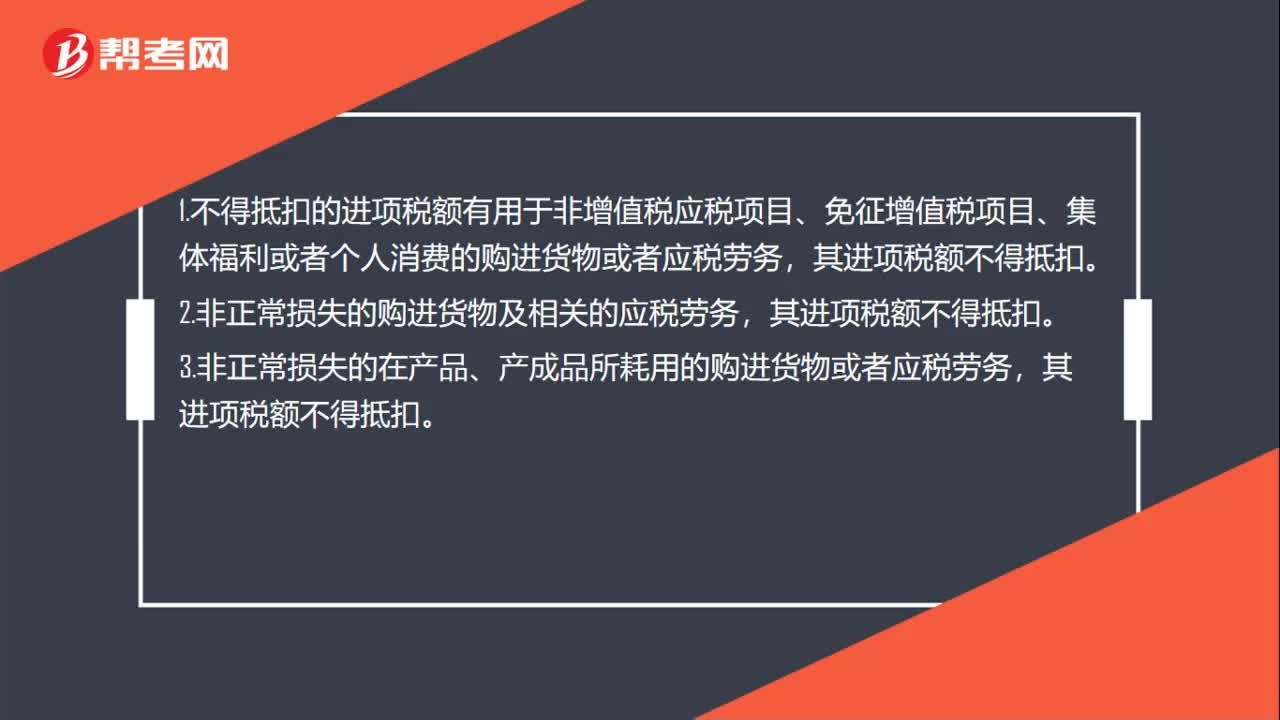

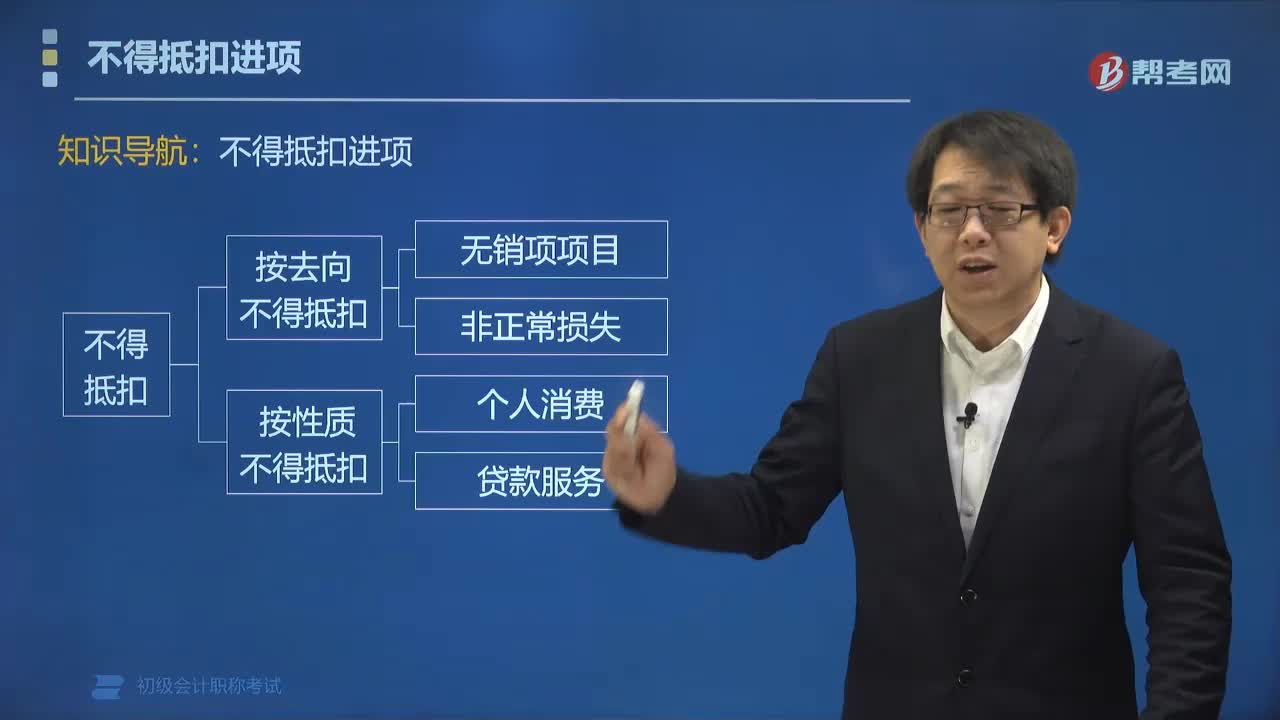

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

01:01

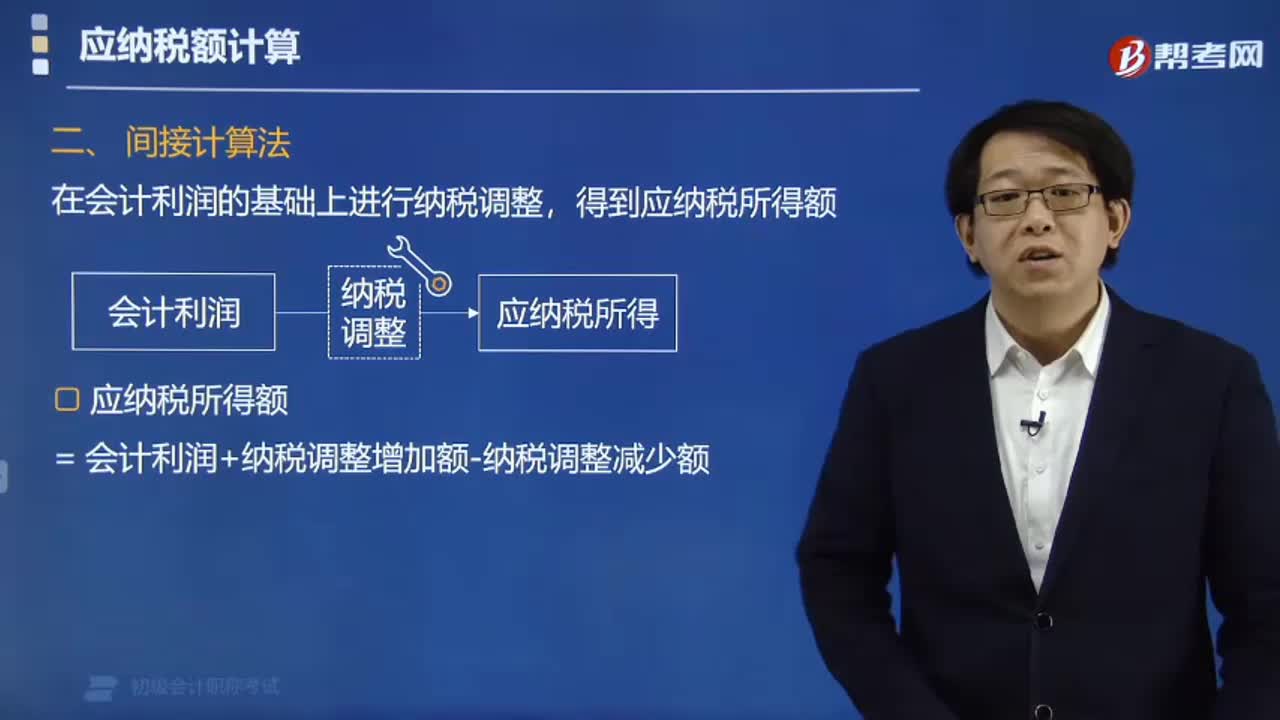

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:57

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

00:30

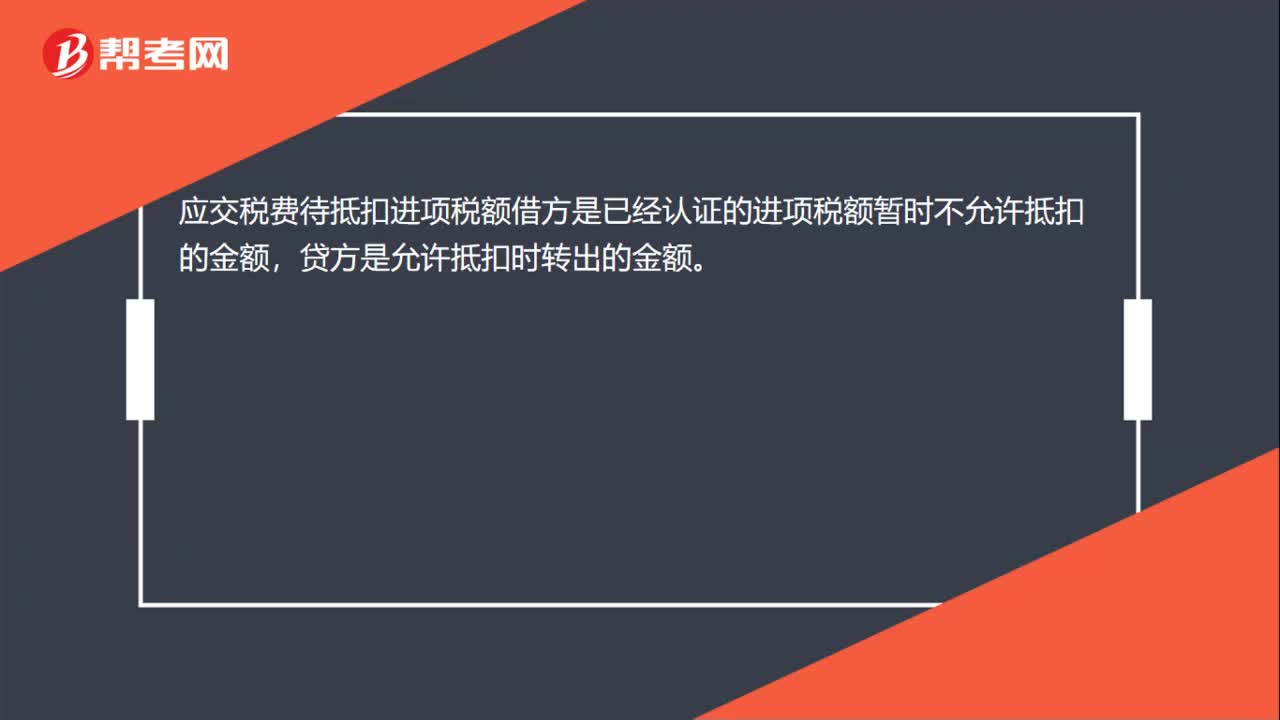

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:55

00:55加计抵减应纳税额怎么做账?:加计抵减应纳税额怎么做账?按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现加计抵减的15%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日