下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

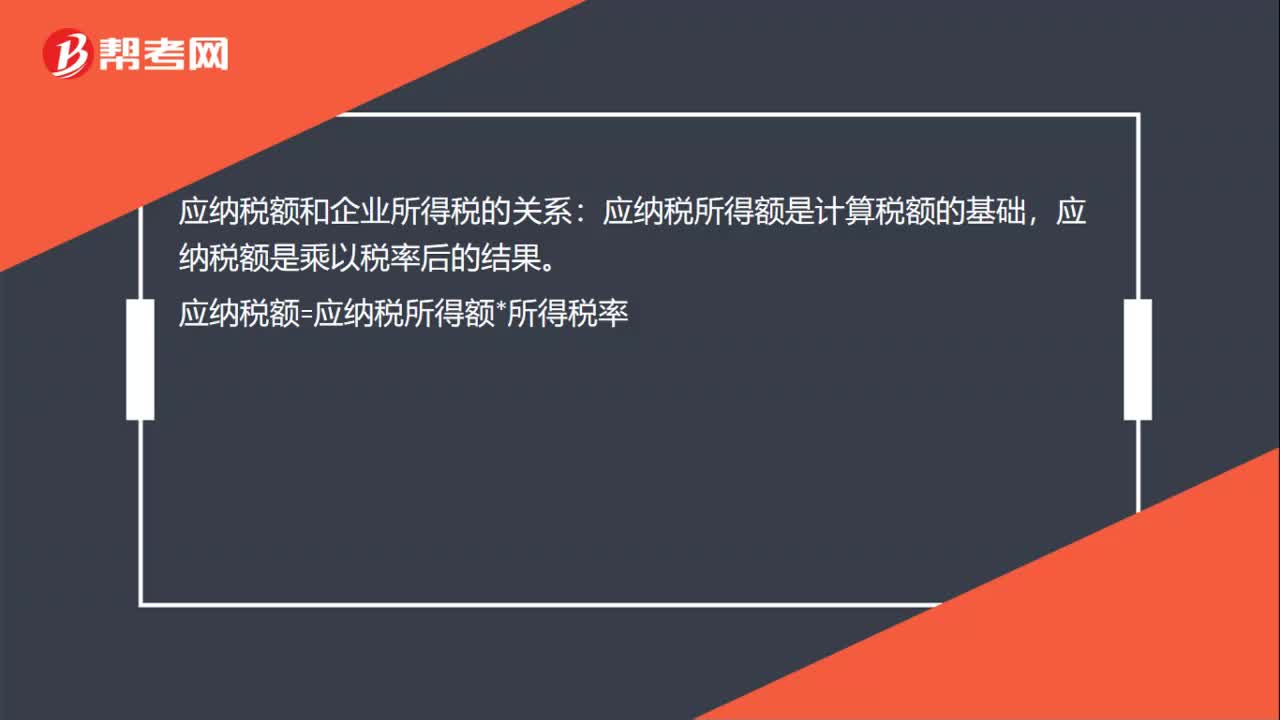

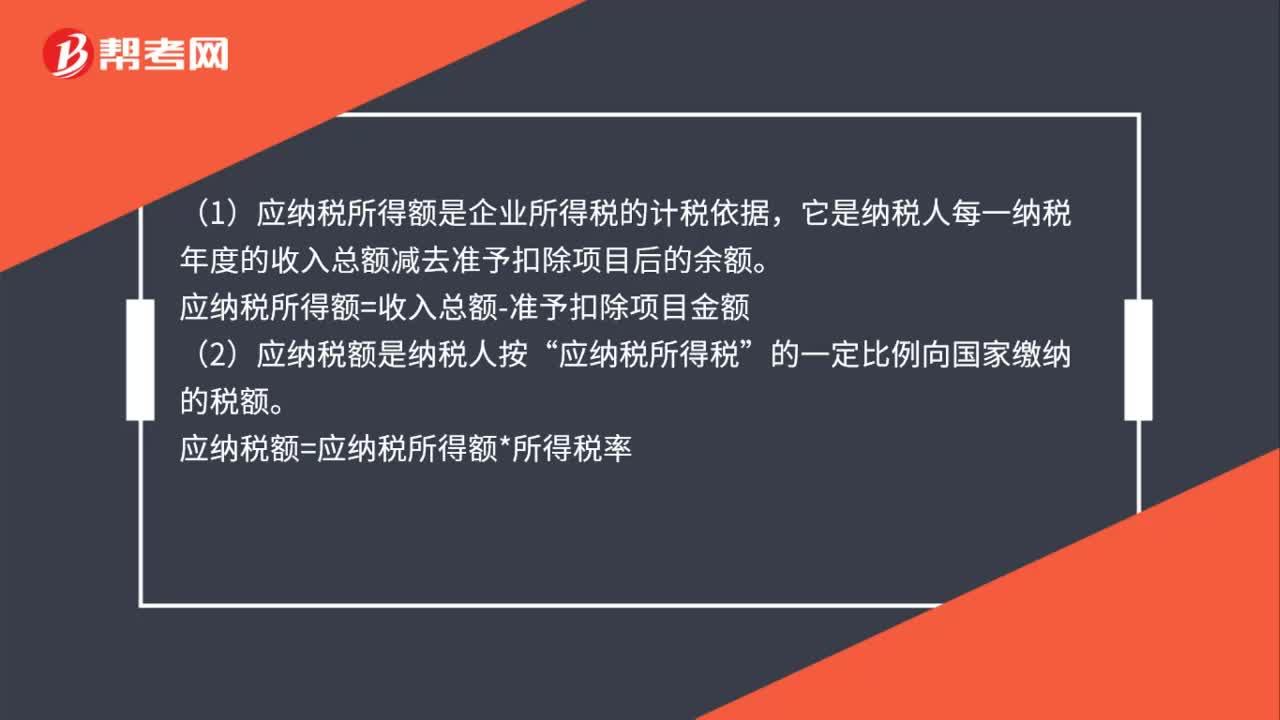

00:37应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

00:36

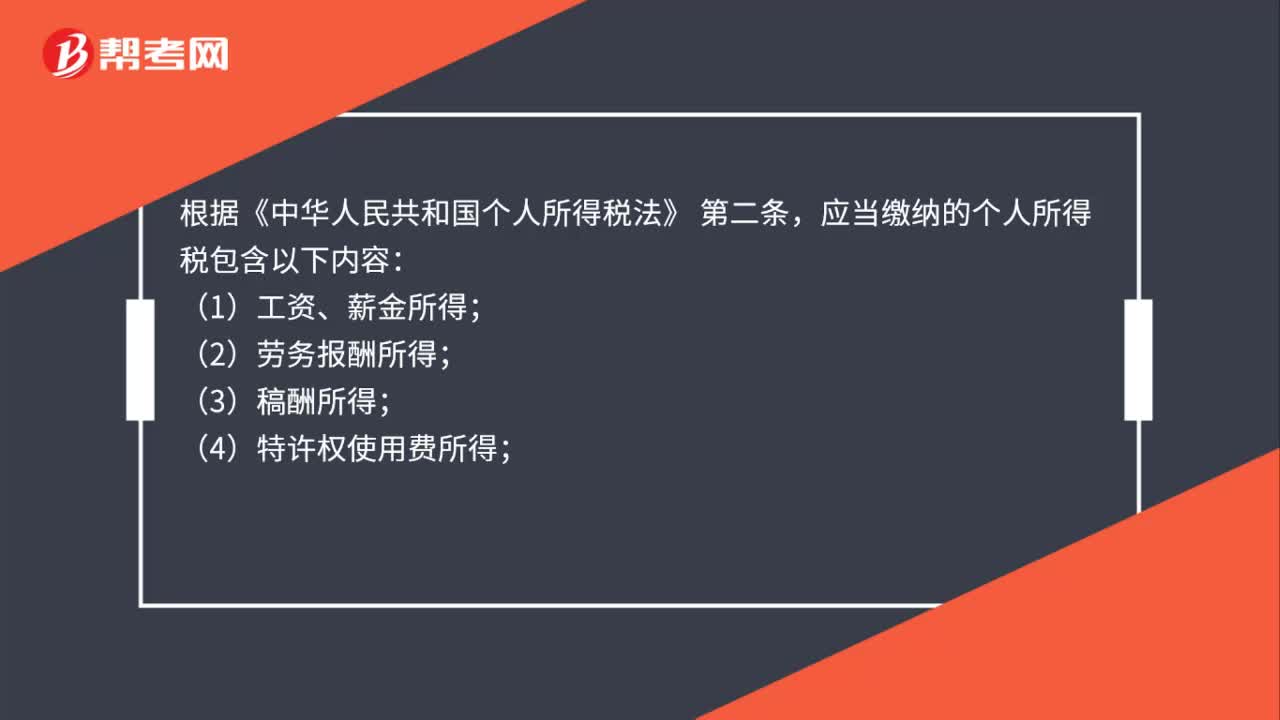

00:36应当缴纳个人所得税的内容有哪些?:应当缴纳个人所得税的内容有哪些?根据《中华人民共和国个人所得税法》,第二条:应当缴纳的个人所得税包含以下内容;(1)工资、薪金所得;(2)劳务报酬所得;(3)稿酬所得;(4)特许权使用费所得;(5)经营所得;(6)利息、股息、红利所得;(7)财产租赁所得;(8)财产转让所得。(9)偶然所得

00:46

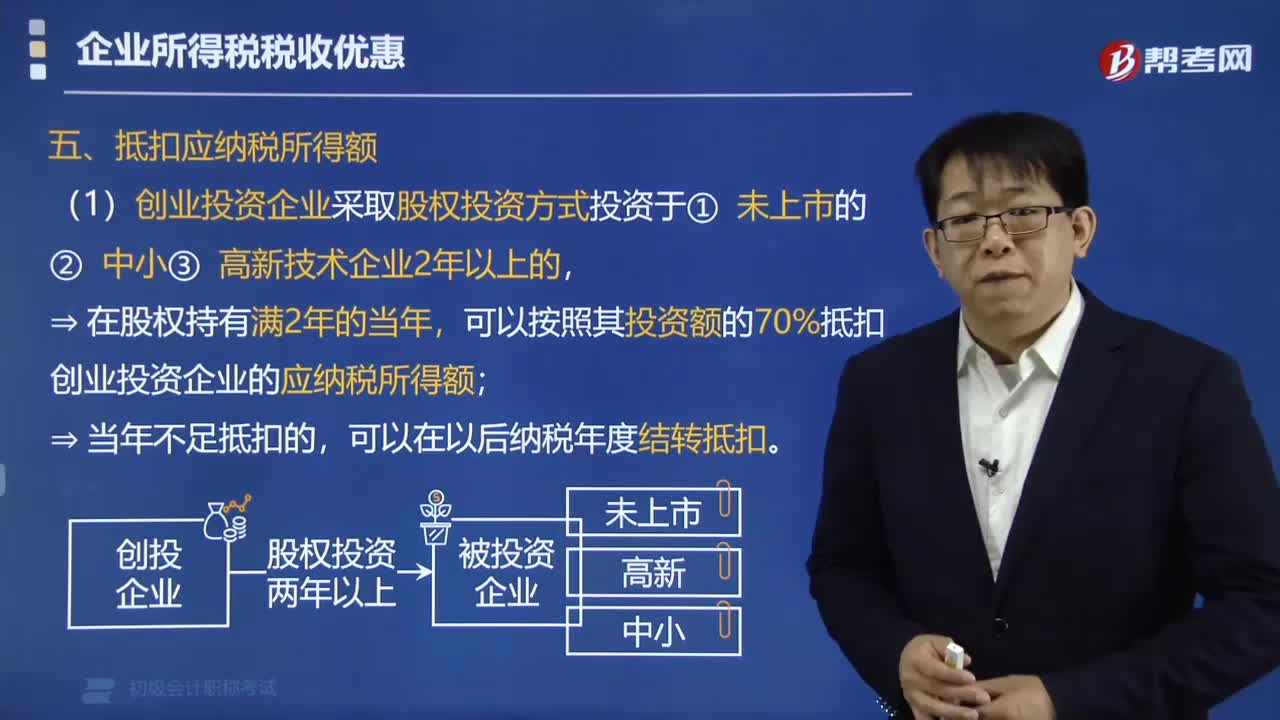

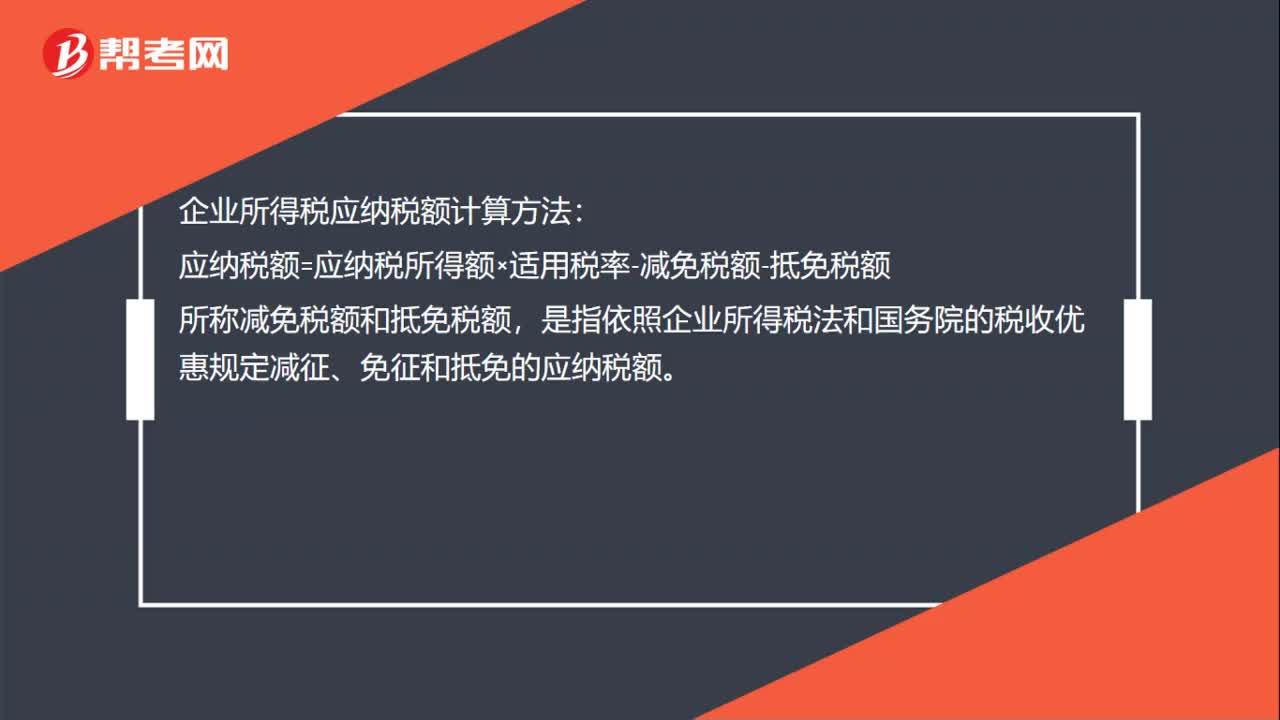

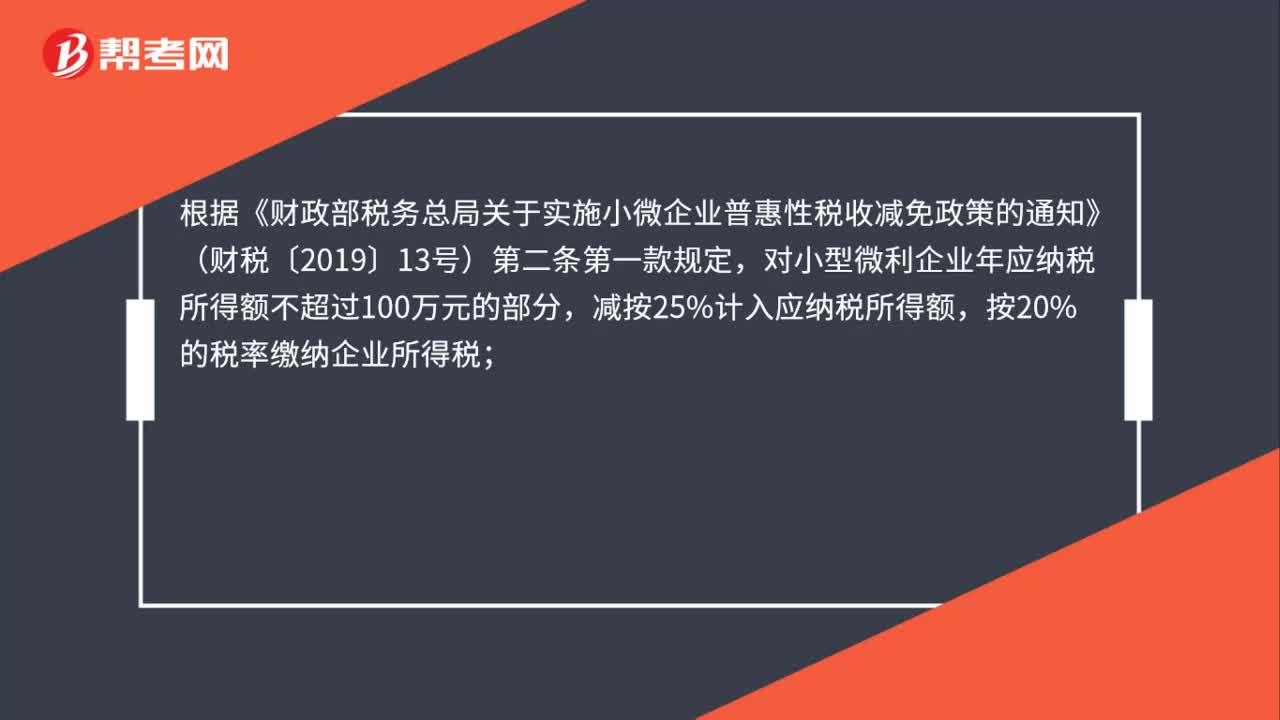

00:46小型微利企业年应纳税所得额最新的标准是多少?:小型微利企业年应纳税所得额最新的标准是多少?根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条第一款规定,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

01:20

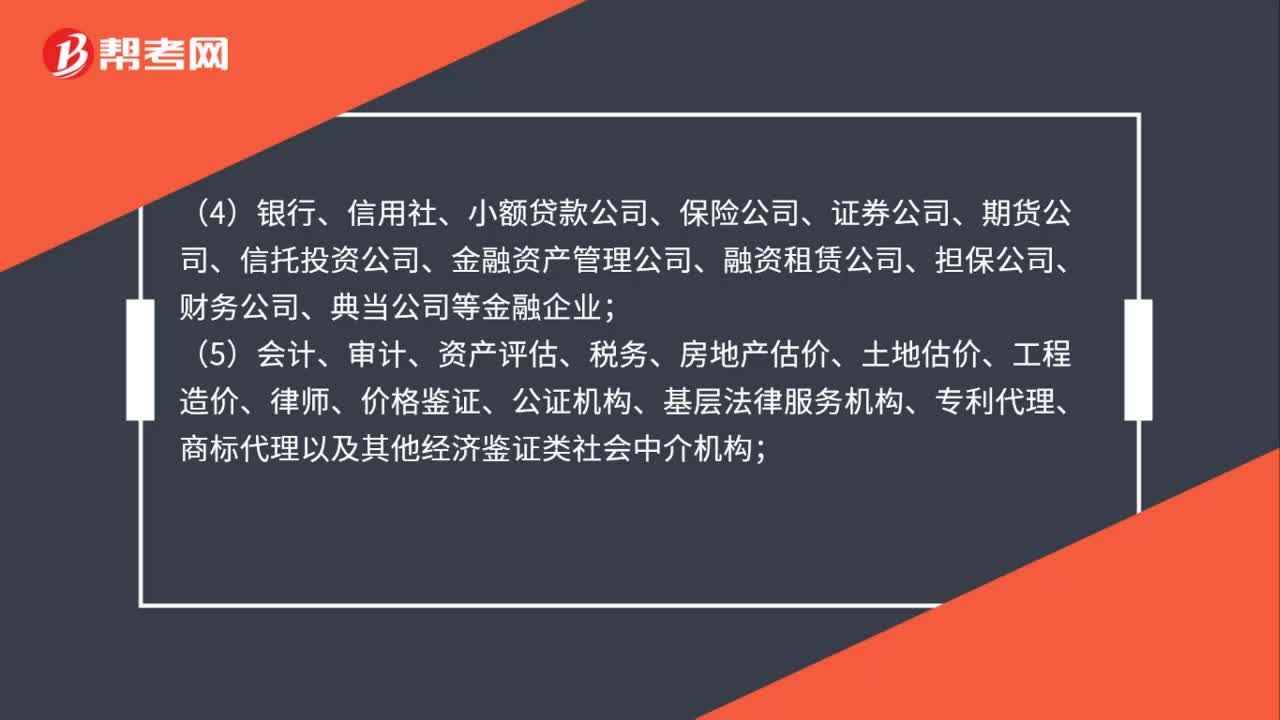

01:20哪些纳税人不适用企业所得税核定征收?:(1)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策(财政部、国家税务总局规定核定征收企业可以享受的优惠除外)的企业;(4)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

00:45

00:45高新技术企业可享受优惠的企业所得税预缴期如何确定?:高新技术企业可享受优惠的企业所得税预缴期如何确定?根据《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)第一条自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠;企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:05

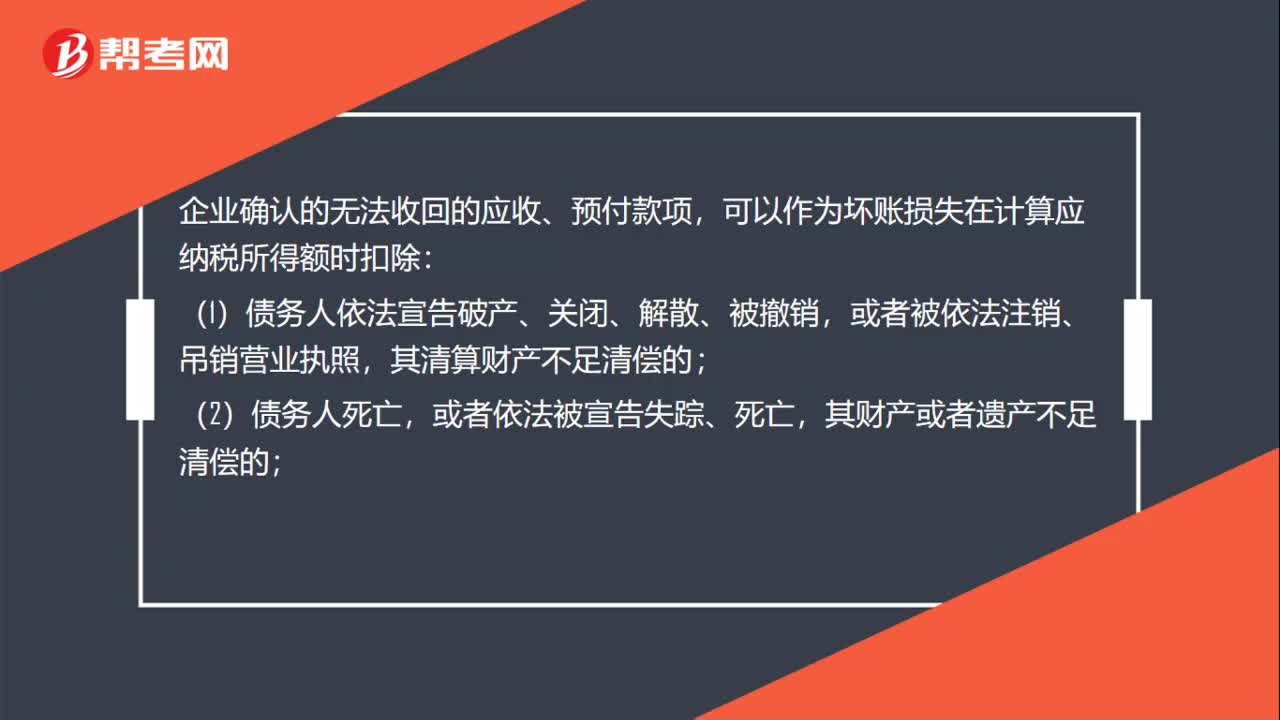

01:05确认无法收回的款项计算应纳税所得额时可扣除的有哪些?:确认无法收回的款项计算应纳税所得额时可扣除的有哪些?企业确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除:(1)债务人依法宣告破产、关闭、解散、被撤销,其清算财产不足清偿的;(2)债务人死亡,其财产或者遗产不足清偿的;(3)债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务的;(4)与债务人达成债务重组协议或法院批准破产重整计划后。

00:47

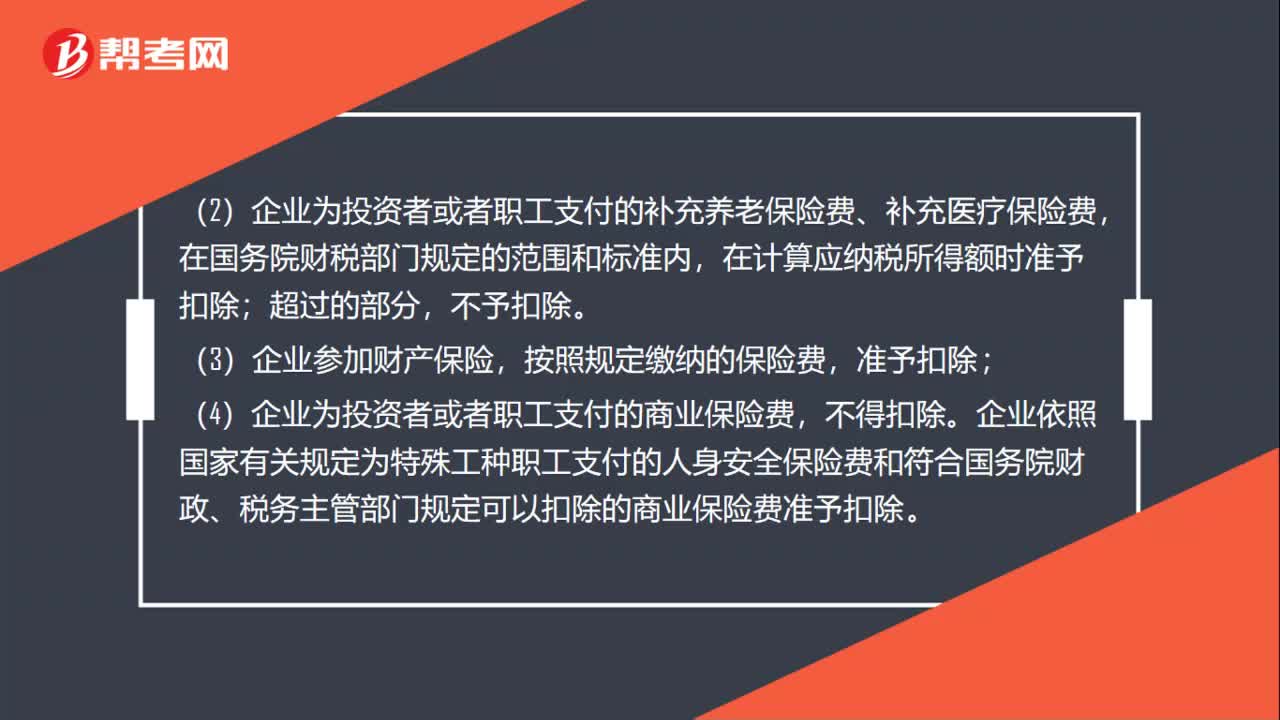

00:47应纳税所得额包括免税收入吗?:应纳税所得额包括免税收入吗?应计入企业所得税应纳税所得额的收入,指的是应税收入(应该缴纳企业所得税的收入),而免税收入是不需要缴纳企业所得税的,所以是不计入的。

07:45

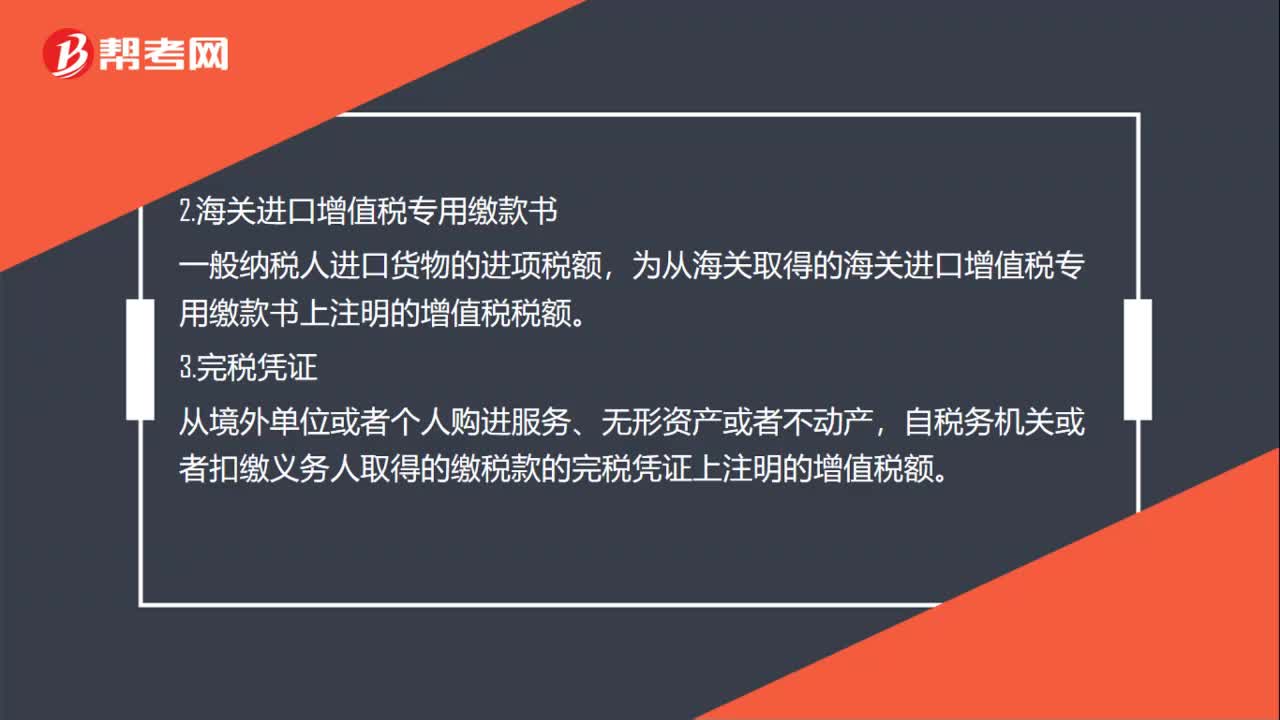

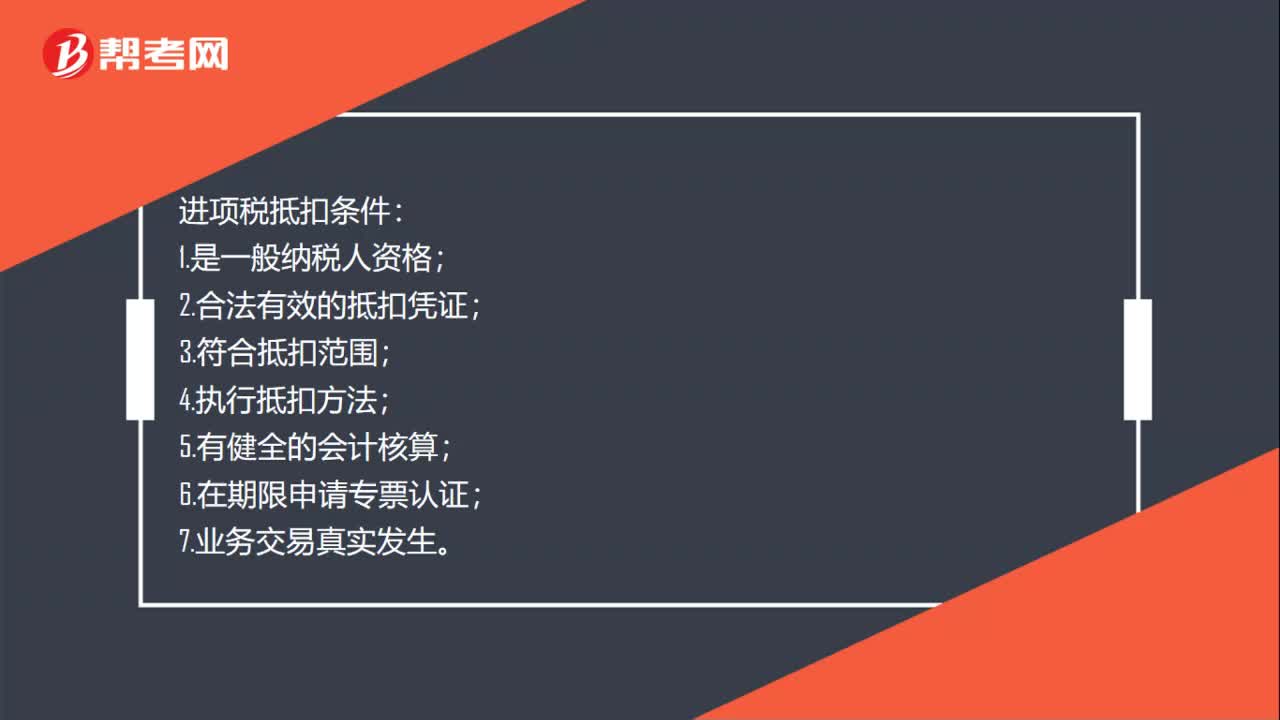

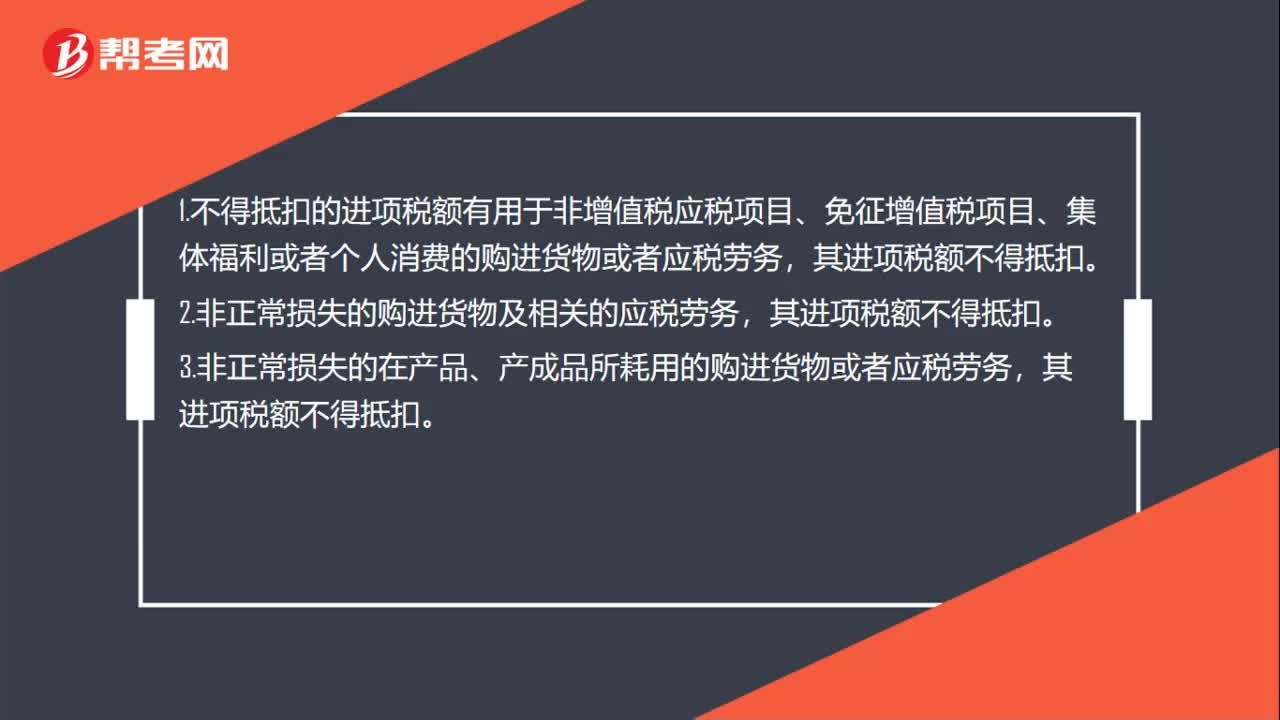

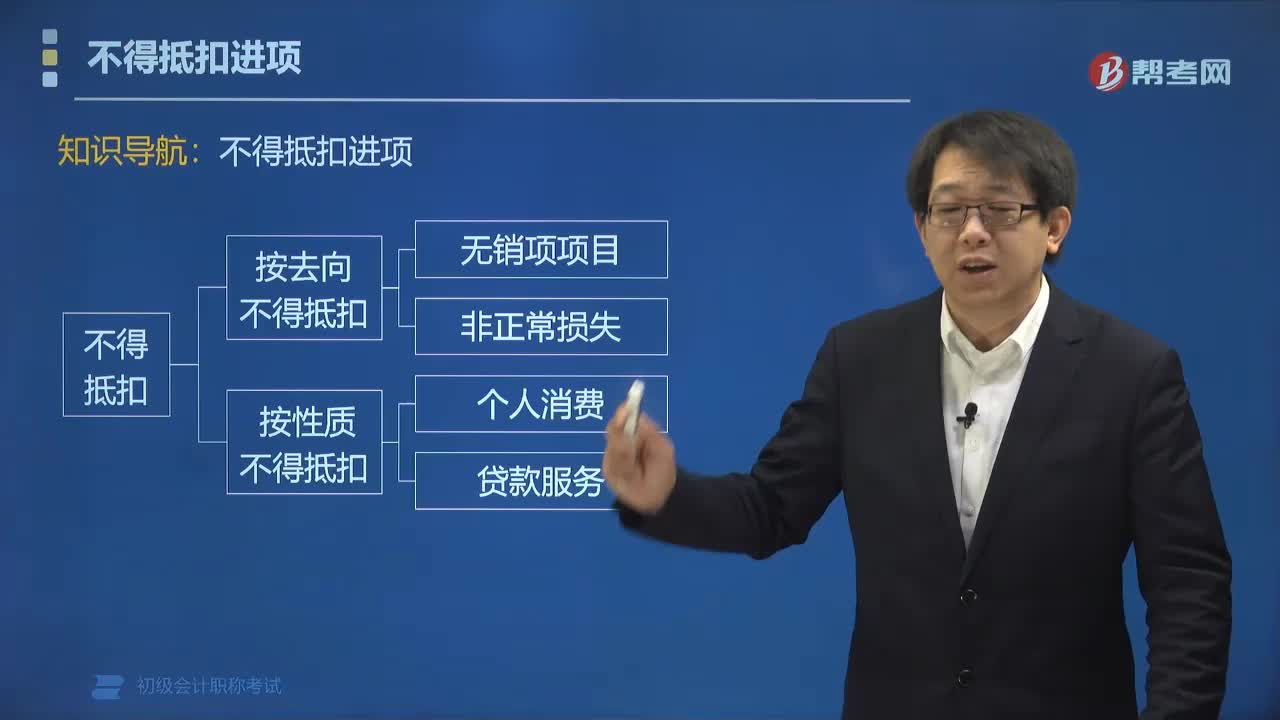

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

01:01

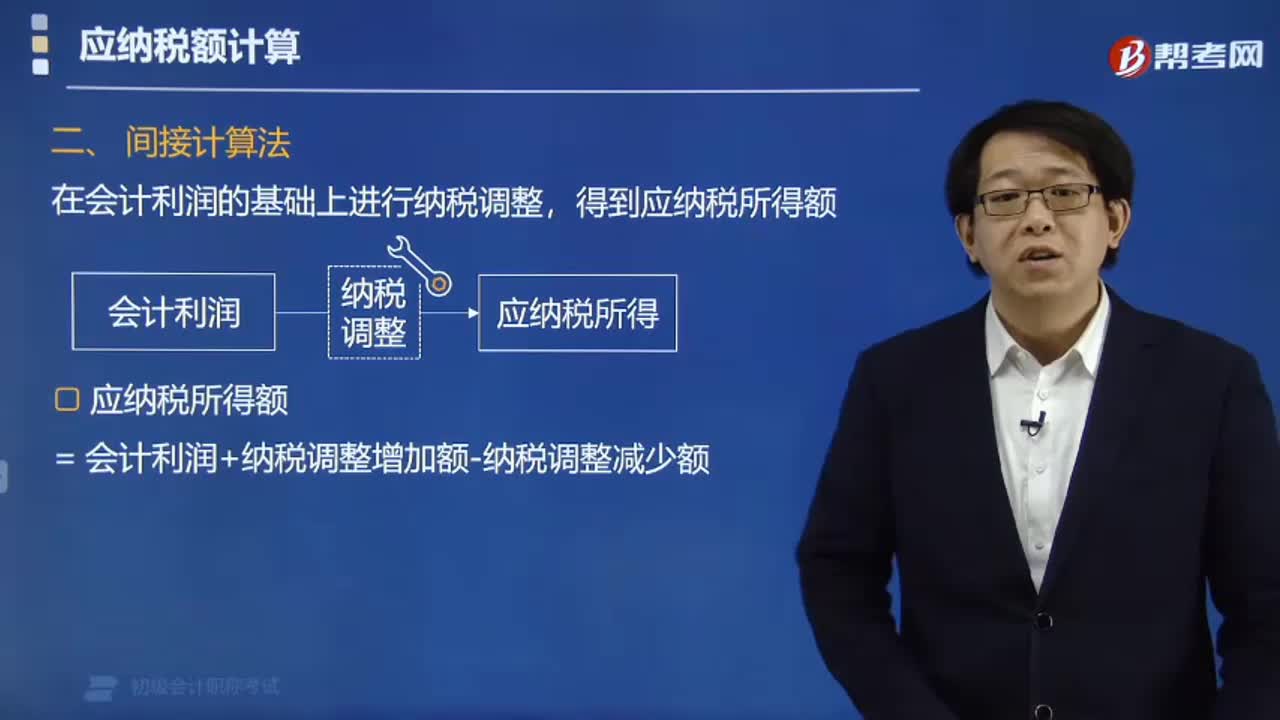

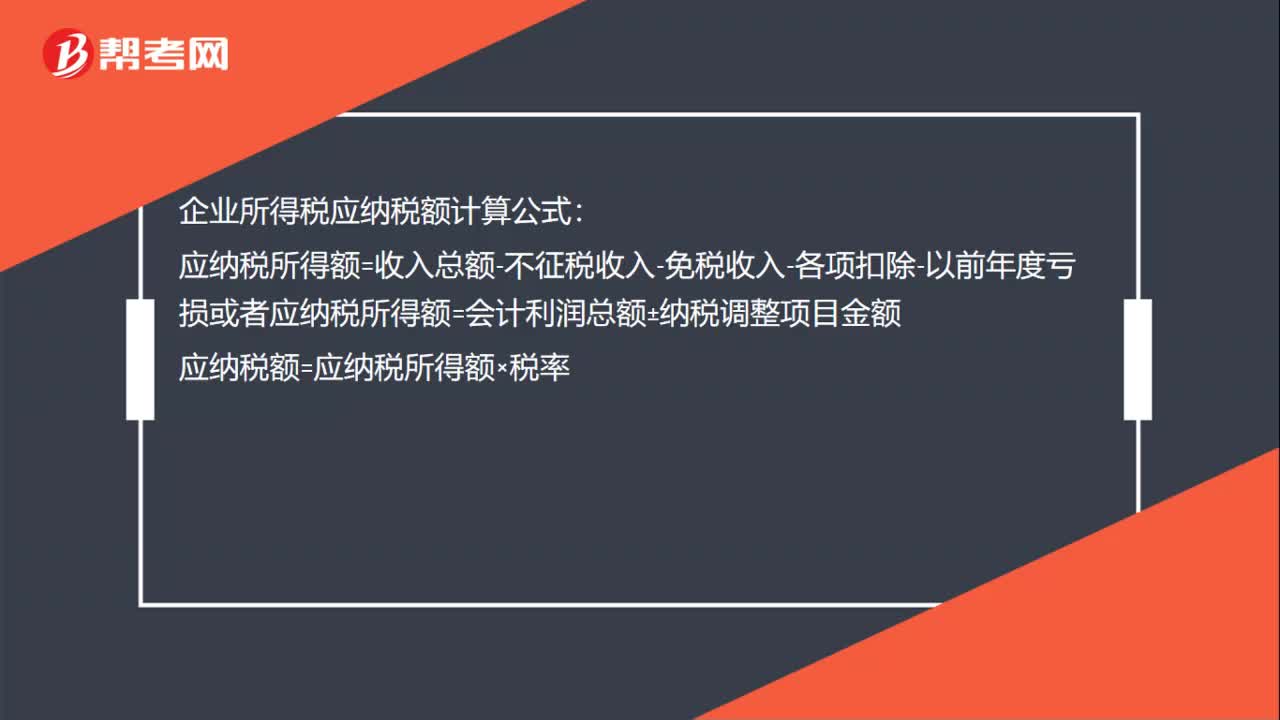

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

03:33

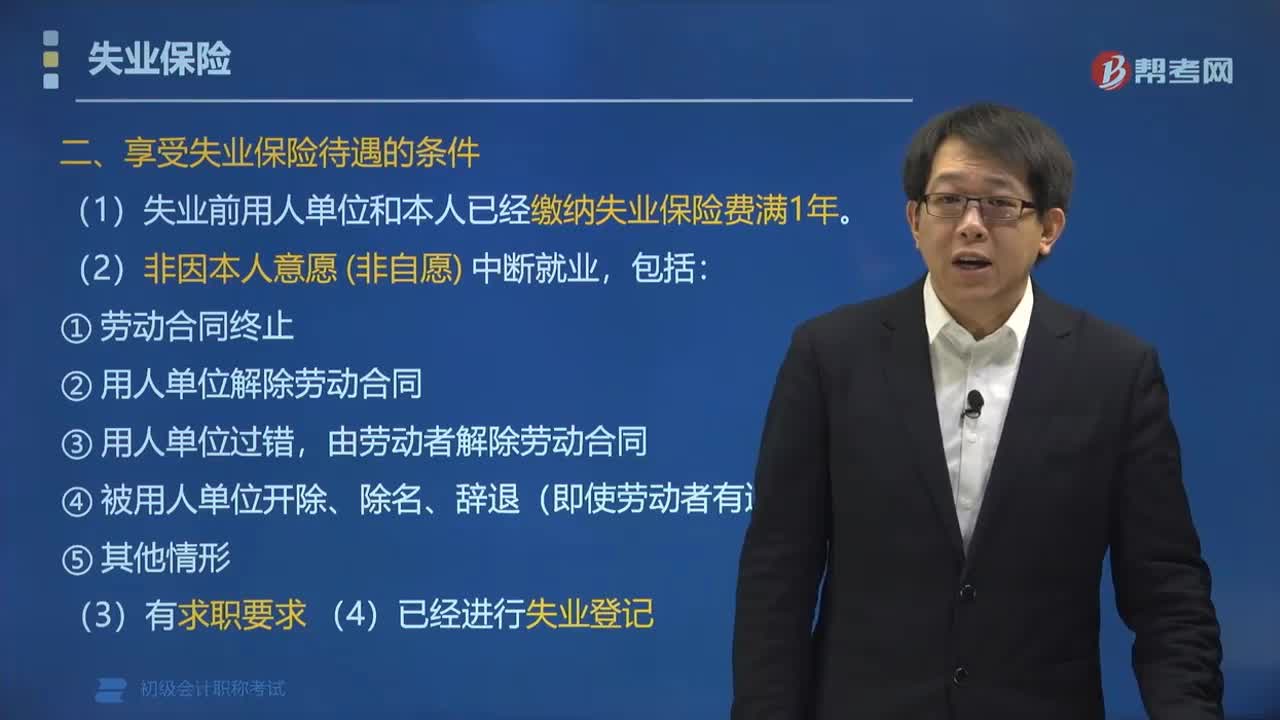

03:33享受失业保险待遇的条件有哪些?:享受失业保险待遇的条件有:④被用人单位开除、除名、辞退(即使劳动者有过错);【例题•多选题】根据《失业保险条例》的规定,下列属于可以申请领取失业保险金并享受其他失业保险待遇的有( )。A. 失业前用人单位和本人已经缴纳失业保险费满1年的,D. 因用人单位过错由劳动者解除劳动合同,【解析】失业人员符合下列条件的;可以申请领取失业保险金并享受其他失业保险待遇;

00:54

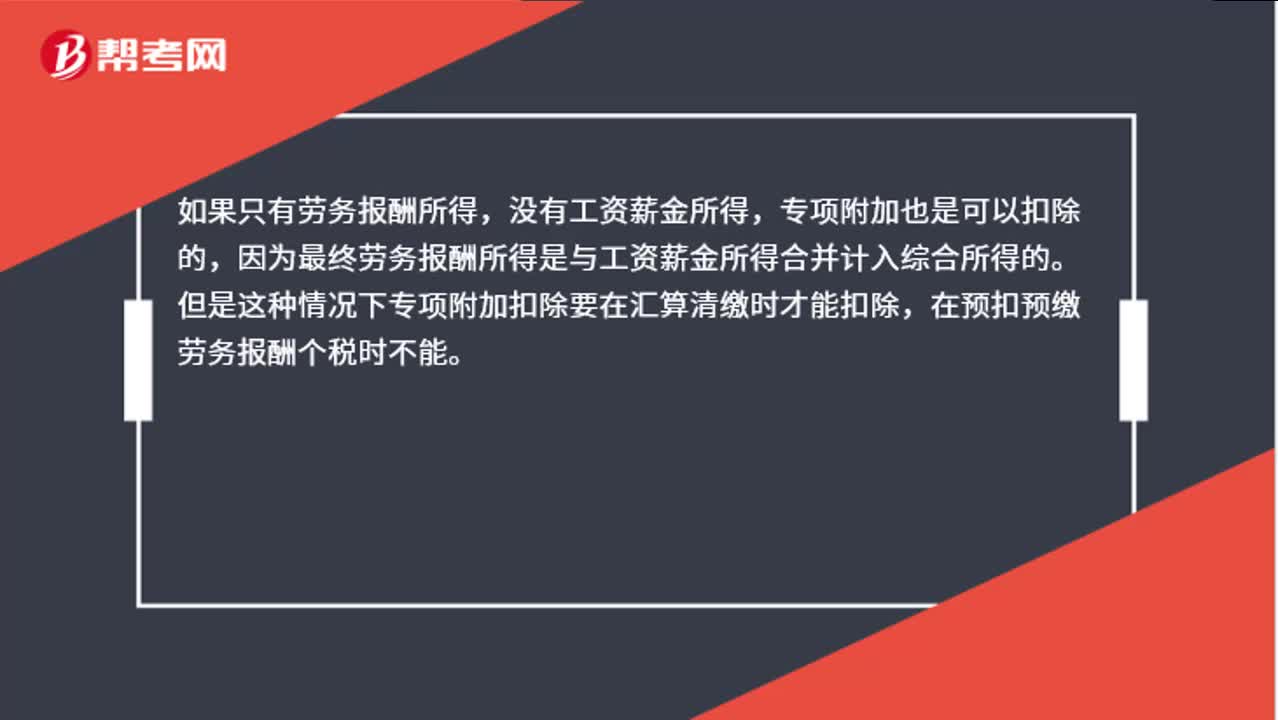

00:54劳务报酬所得可享受专项附加扣除政策吗?:劳务报酬所得可享受专项附加扣除政策吗?如果只有劳务报酬所得,没有工资薪金所得,专项附加也是可以扣除的,因为最终劳务报酬所得是与工资薪金所得合并计入综合所得的。但是这种情况下专项附加扣除要在汇算清缴时才能扣除,在预扣预缴劳务报酬个税时不能。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日