下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

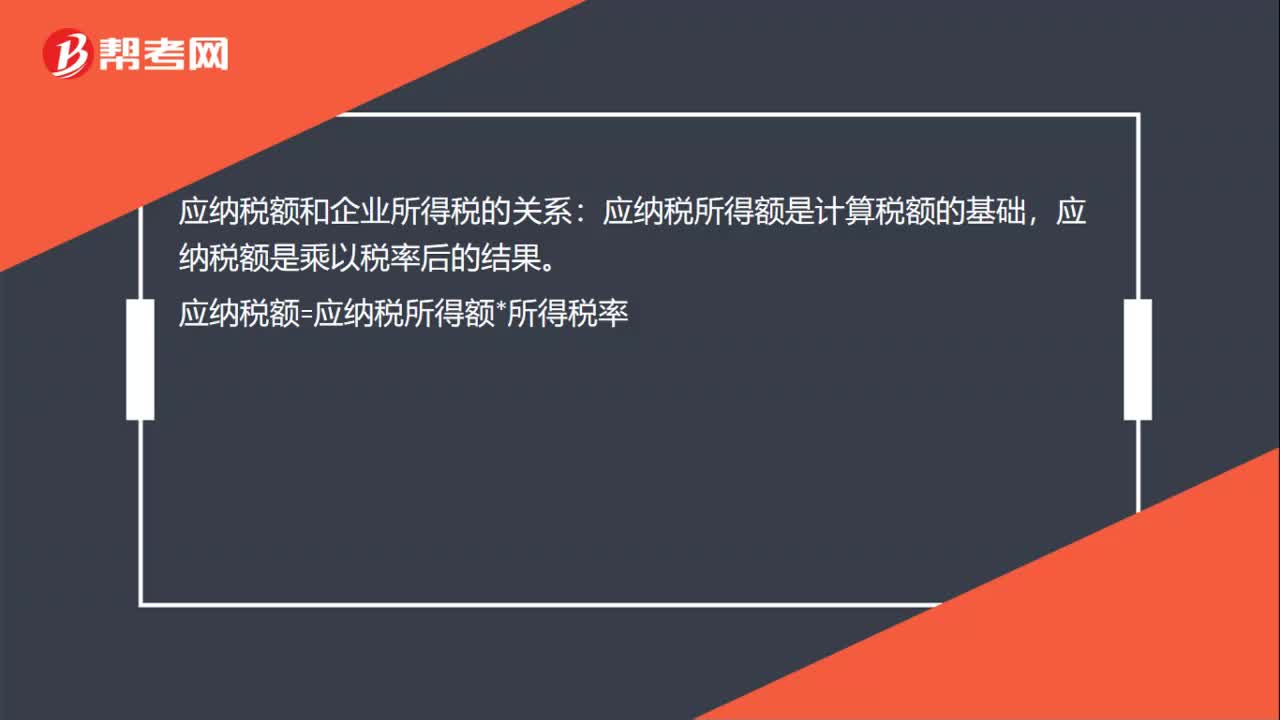

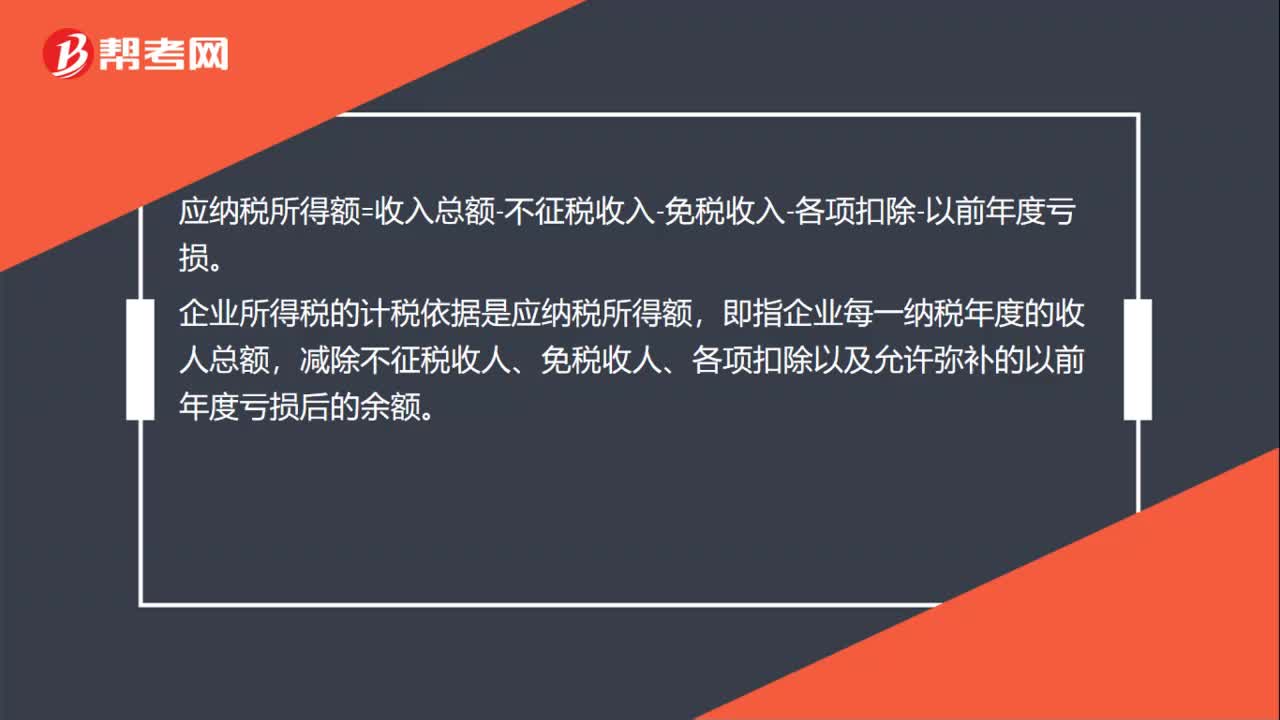

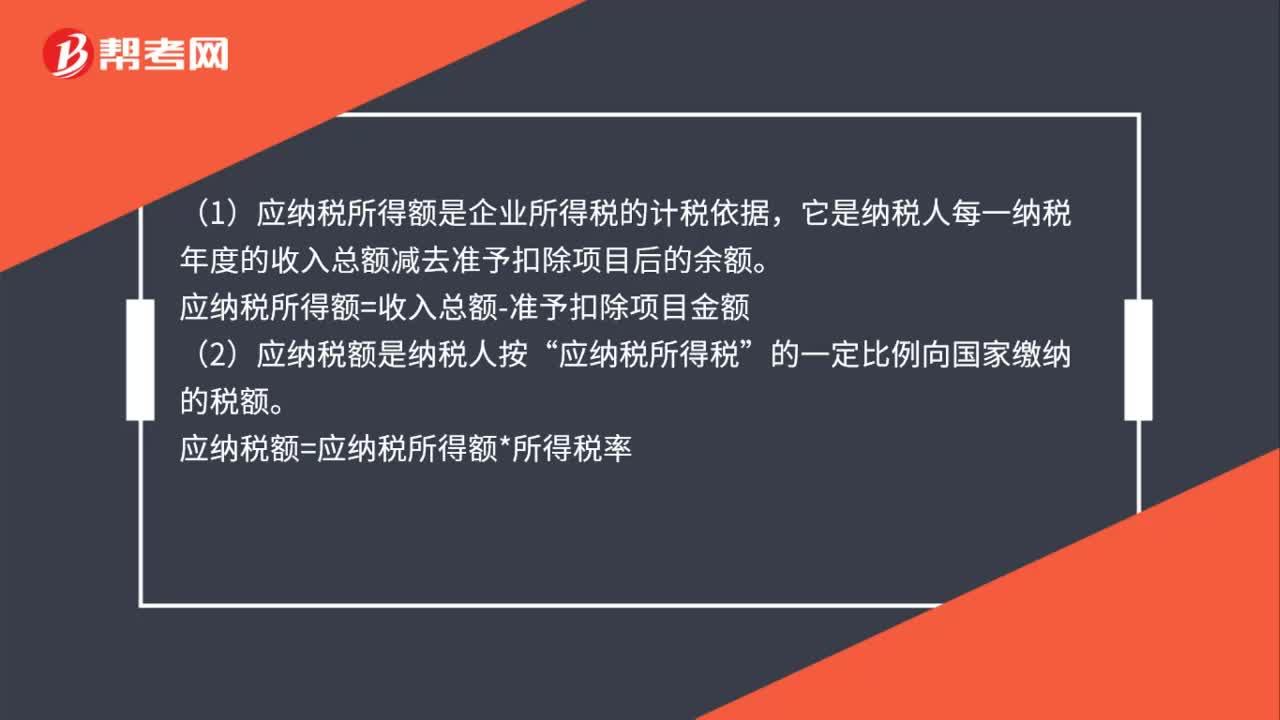

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

00:47

00:47应纳税所得额包括免税收入吗?:应纳税所得额包括免税收入吗?应计入企业所得税应纳税所得额的收入,指的是应税收入(应该缴纳企业所得税的收入),而免税收入是不需要缴纳企业所得税的,所以是不计入的。

01:09

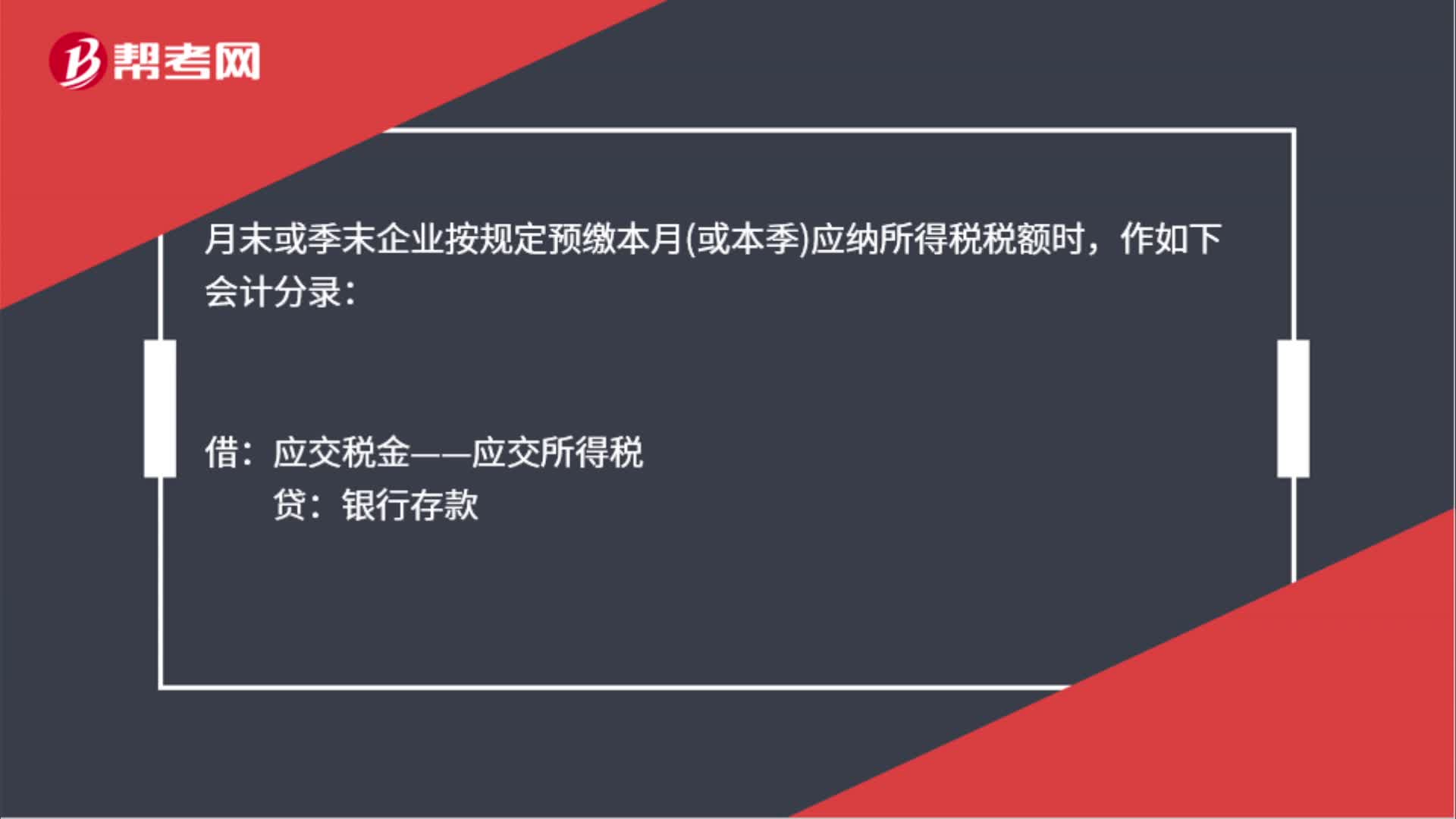

01:09应交企业所得税会计分录是什么?:应交企业所得税会计分录是什么?企业按照税法规定计算应缴的所得税:月末或季末企业按规定预缴本月或本季应纳所得税税额时:作如下会计分录,应交税金——应交所得税”银行存款”月末,企业应将:科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

01:01

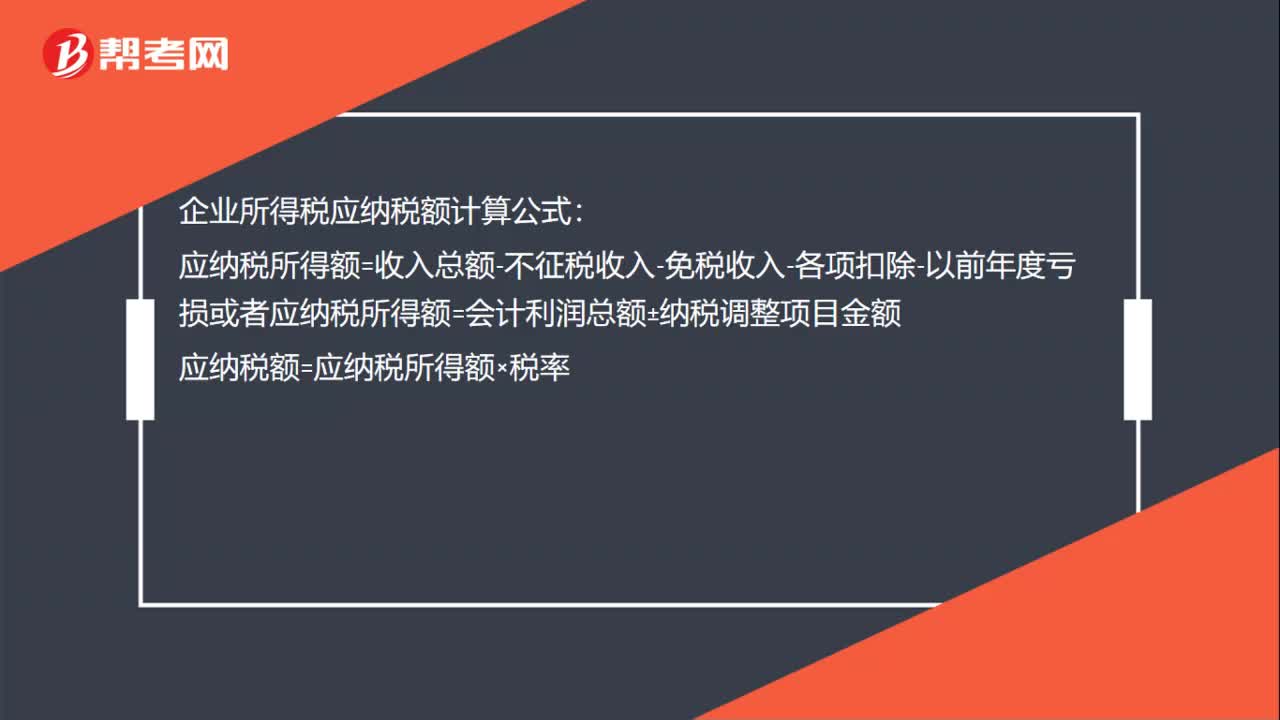

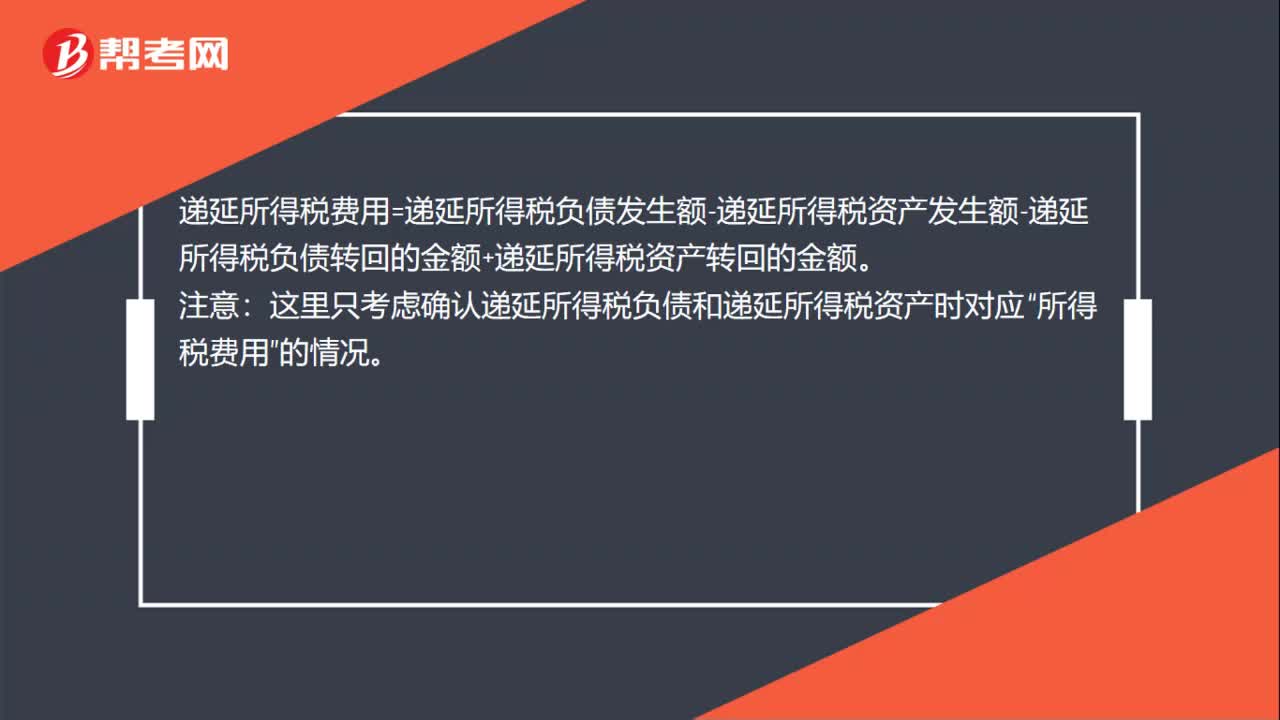

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:57

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:00

01:00企业所得税滞纳金分录是什么?:企业所得税滞纳金分录是什么?补缴以前年度企业所得税以及滞纳金的会计分录为:应交税费——应交企业所得税:营业外支出——滞纳金支出:银行存款:应缴税费——企业所得税借利润分配——未分配利润贷以前年度损益调整

00:26

00:26企业代业主缴纳房产税与个人所得税,账务怎么处理?:企业代业主缴纳房产税与个人所得税,账务怎么处理?记入管理费用或营业外支出科目,年终进行纳税调整。

01:06

01:06其他收益需要缴纳企业所得税吗?:增加企业的应纳税所得额,也就是说如果企业是盈利的,这一笔其他收益是需要缴纳企业所得税的。其他收益期末结转至本年利润,结转后该科目无余额:借:贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益项目该项收益属于企业的营业利润

01:10

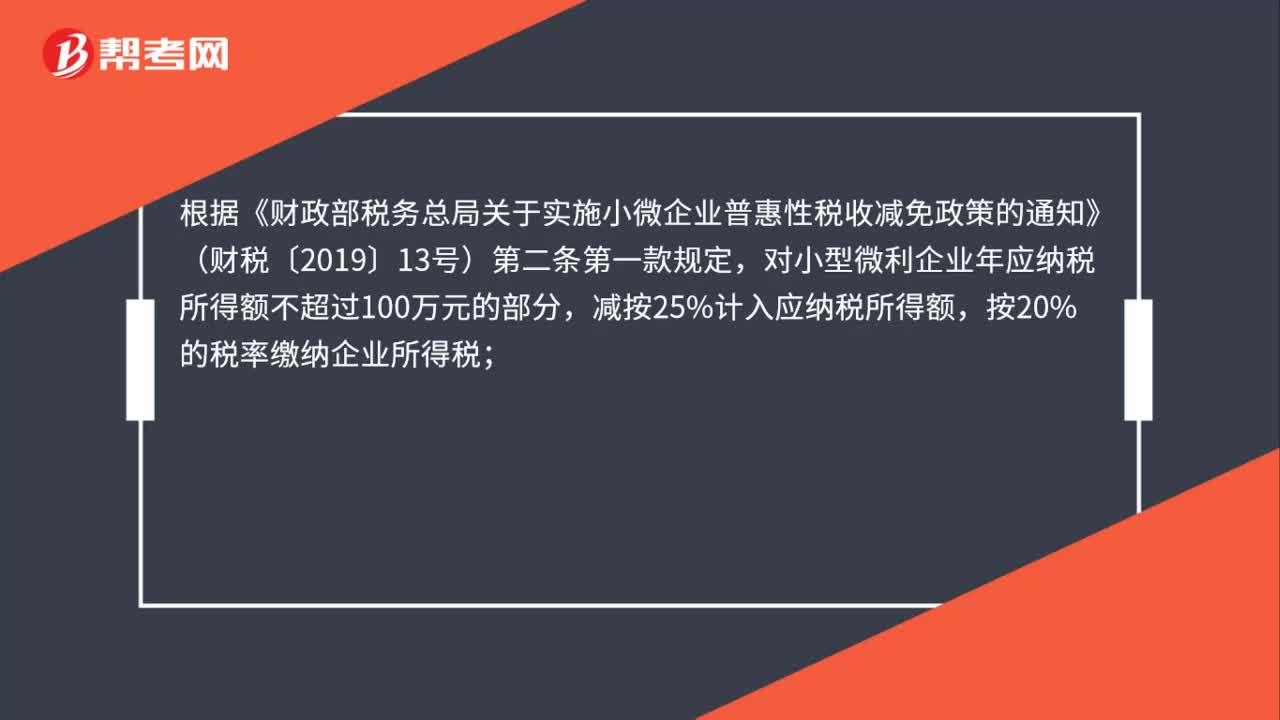

01:10小型微利企业企业所得税是多少?:小型微利企业企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业。

00:33

00:33企业所得税审计是什么?:企业所得税审计是什么?企业所得税审计是对企业是否依法按章计征所得税的审核、稽查。税务机关核定企业应交所得税,必须先审查核定其应税所得额,审查应纳税所得额和应纳所得税额的计算是否正确,是否真实,有无弄虚作假的情况。

01:28

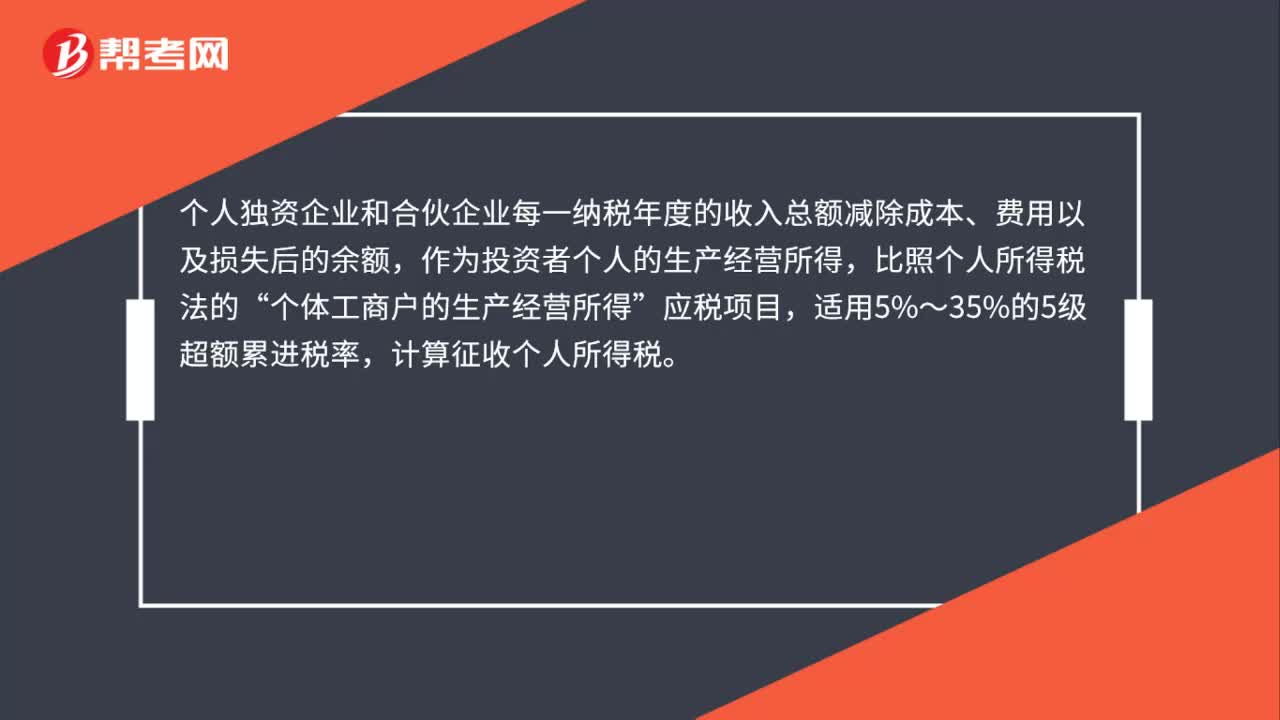

01:28个人独资企业所得税是什么?:个人独资企业所得税是什么?个人独资需要缴纳的是个人所得税,而不是企业所得税,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,1. 合伙企业以每一个合伙人为纳税义务人。缴纳个人所得税。合伙企业生产经营所得和其他所得采取“包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

00:27

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日