下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

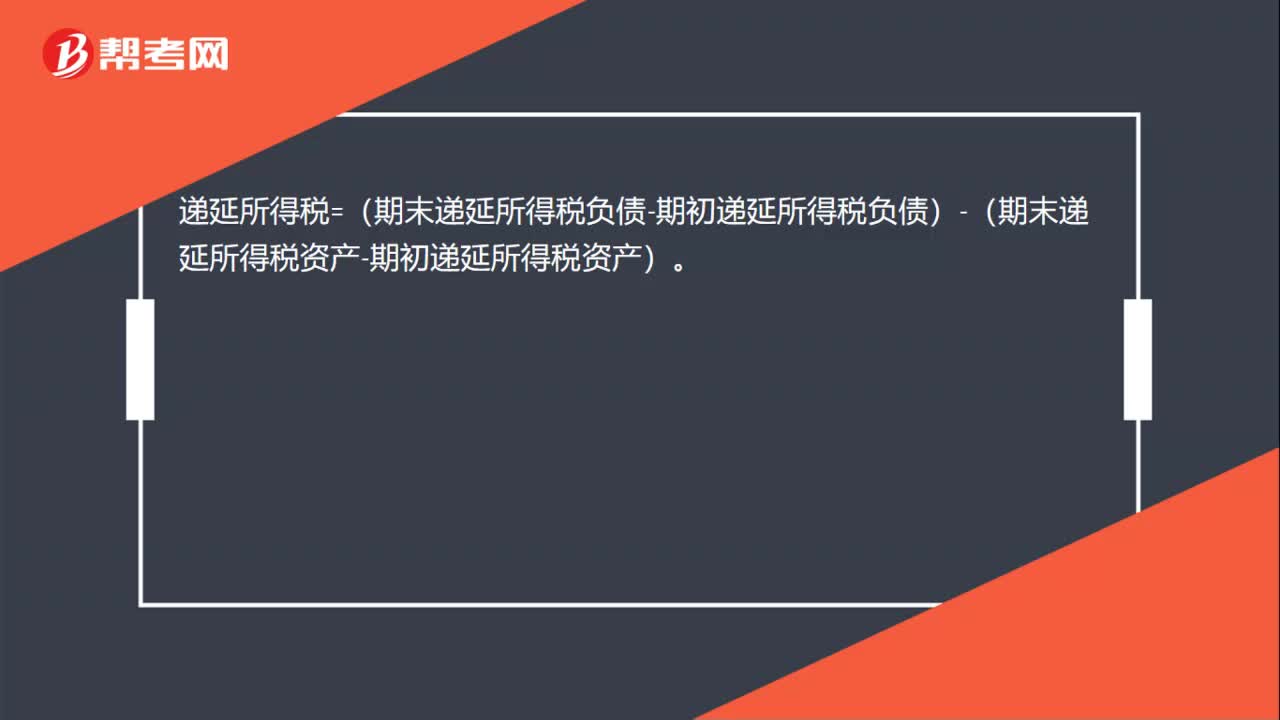

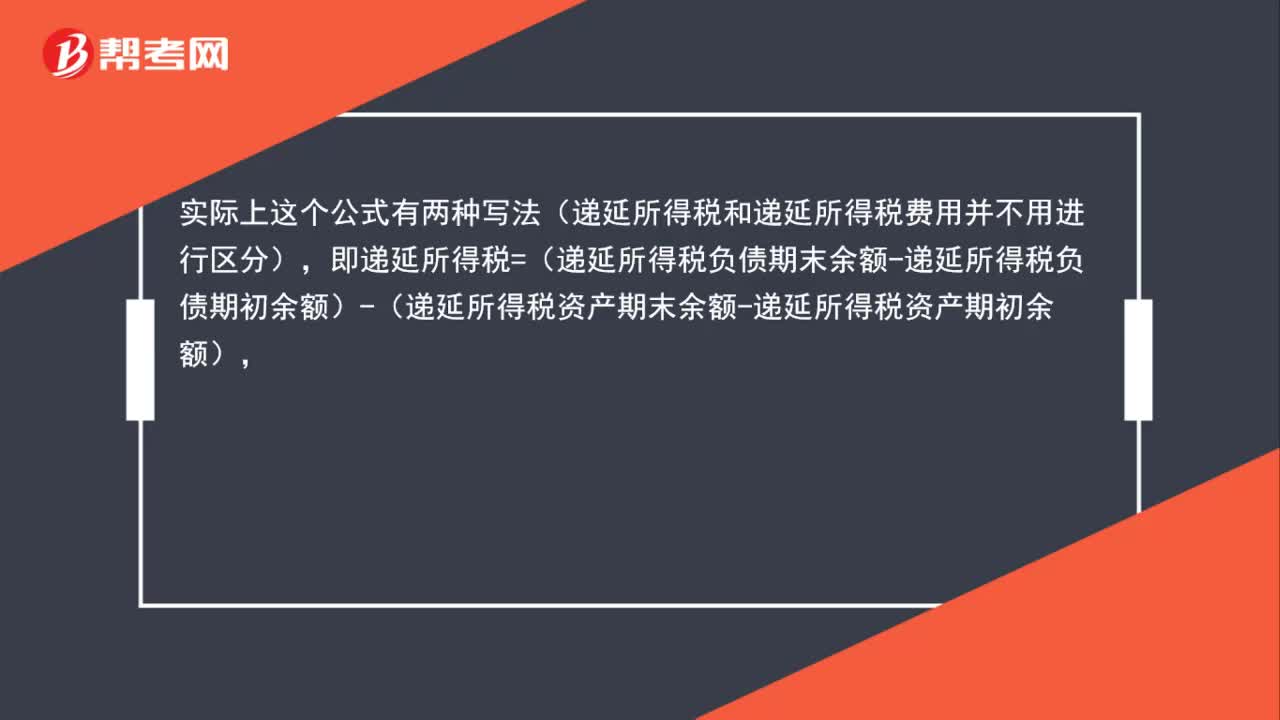

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

01:25

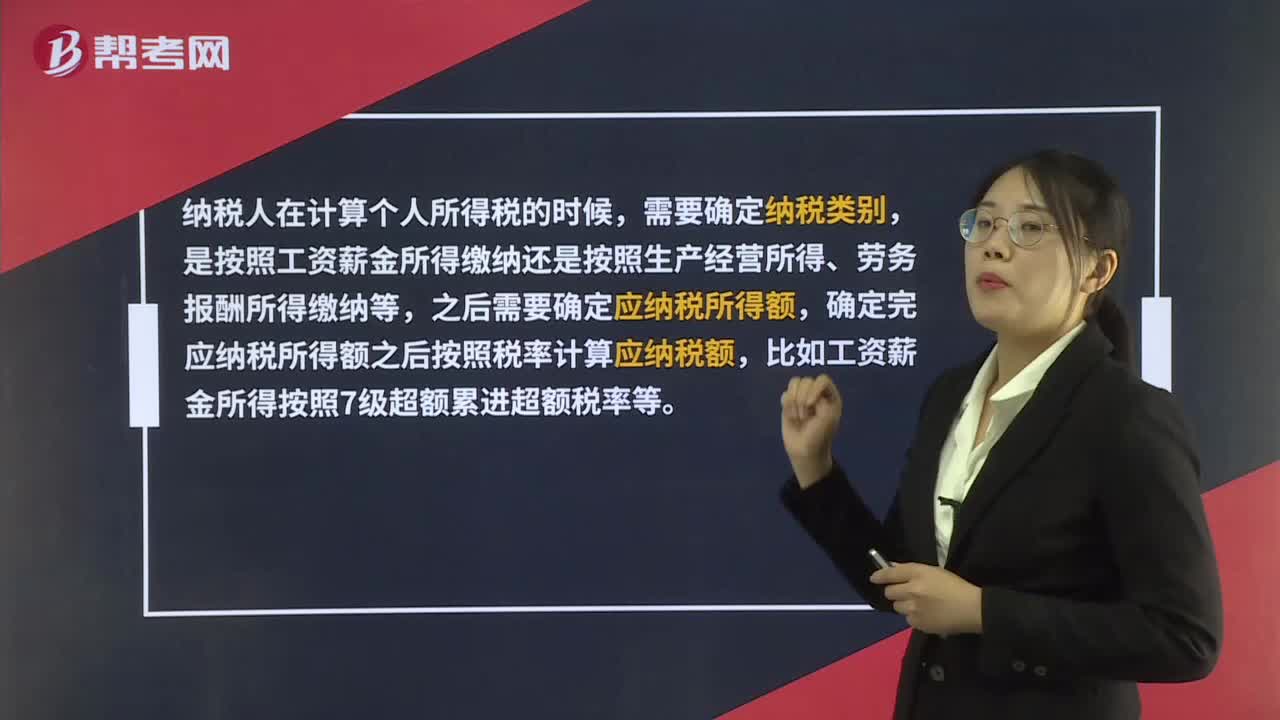

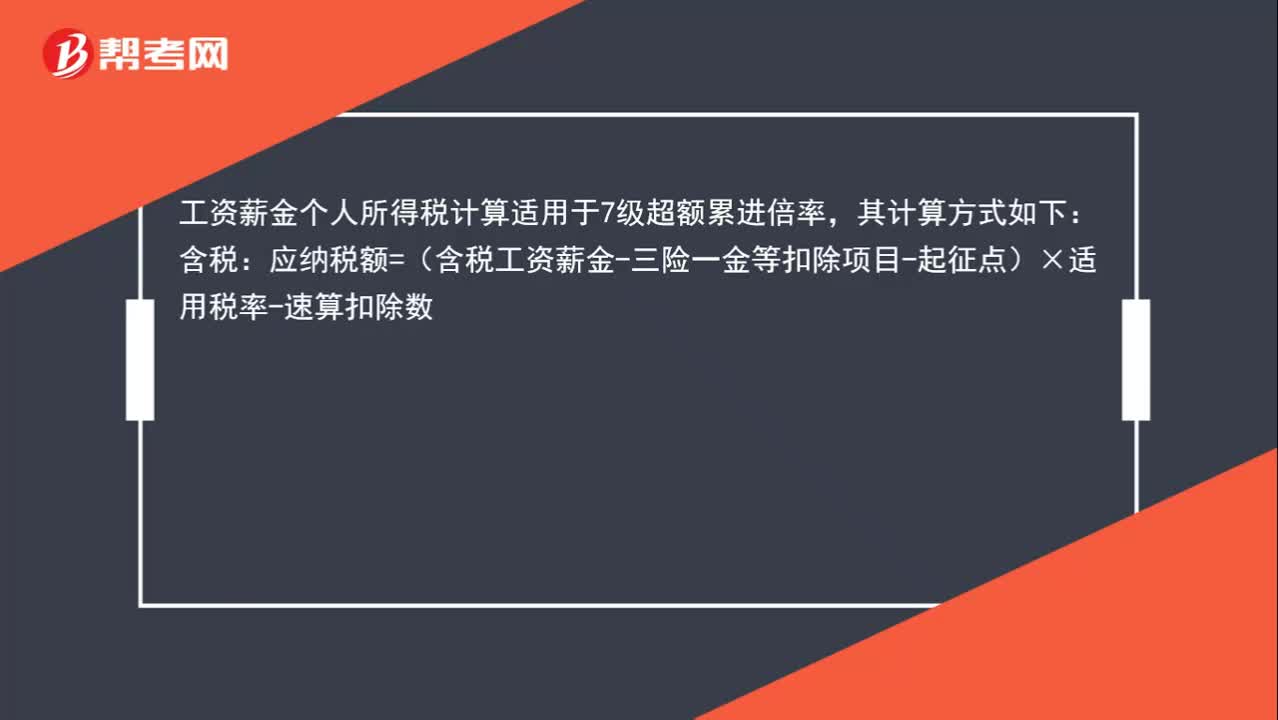

01:25工资个人所得税怎么计算?:工资个人所得税怎么计算?工资薪金个人所得税计算适用于7级超额累进倍率,其计算方式如下:含税:应纳税额=(含税工资薪金-三险一金等扣除项目-起征点)×适用税率-速算扣除数:不含税的工资薪金收入需要换算成含税的计算应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳税额=应纳税所得额×适用税率-速算扣除数

00:50

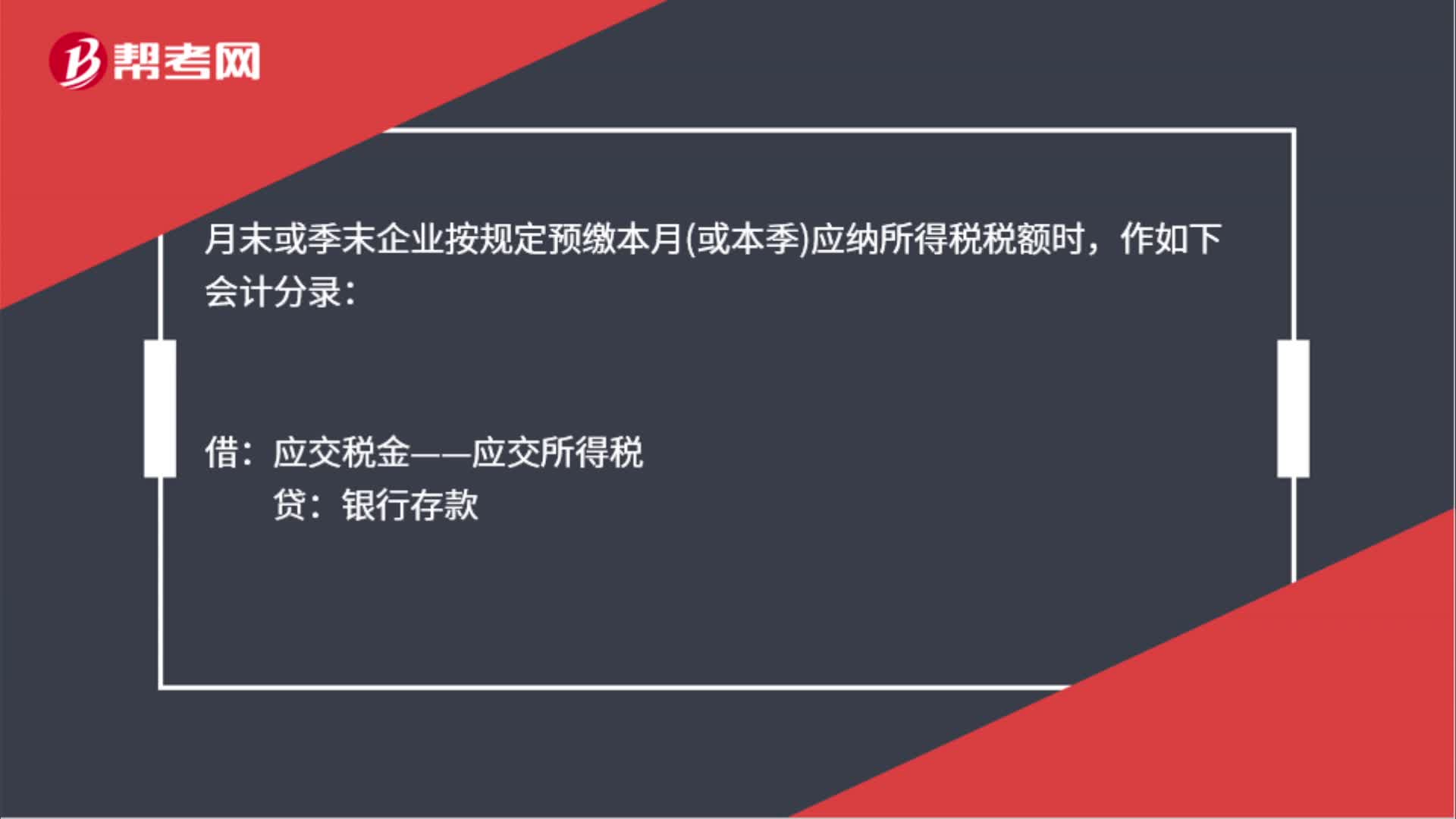

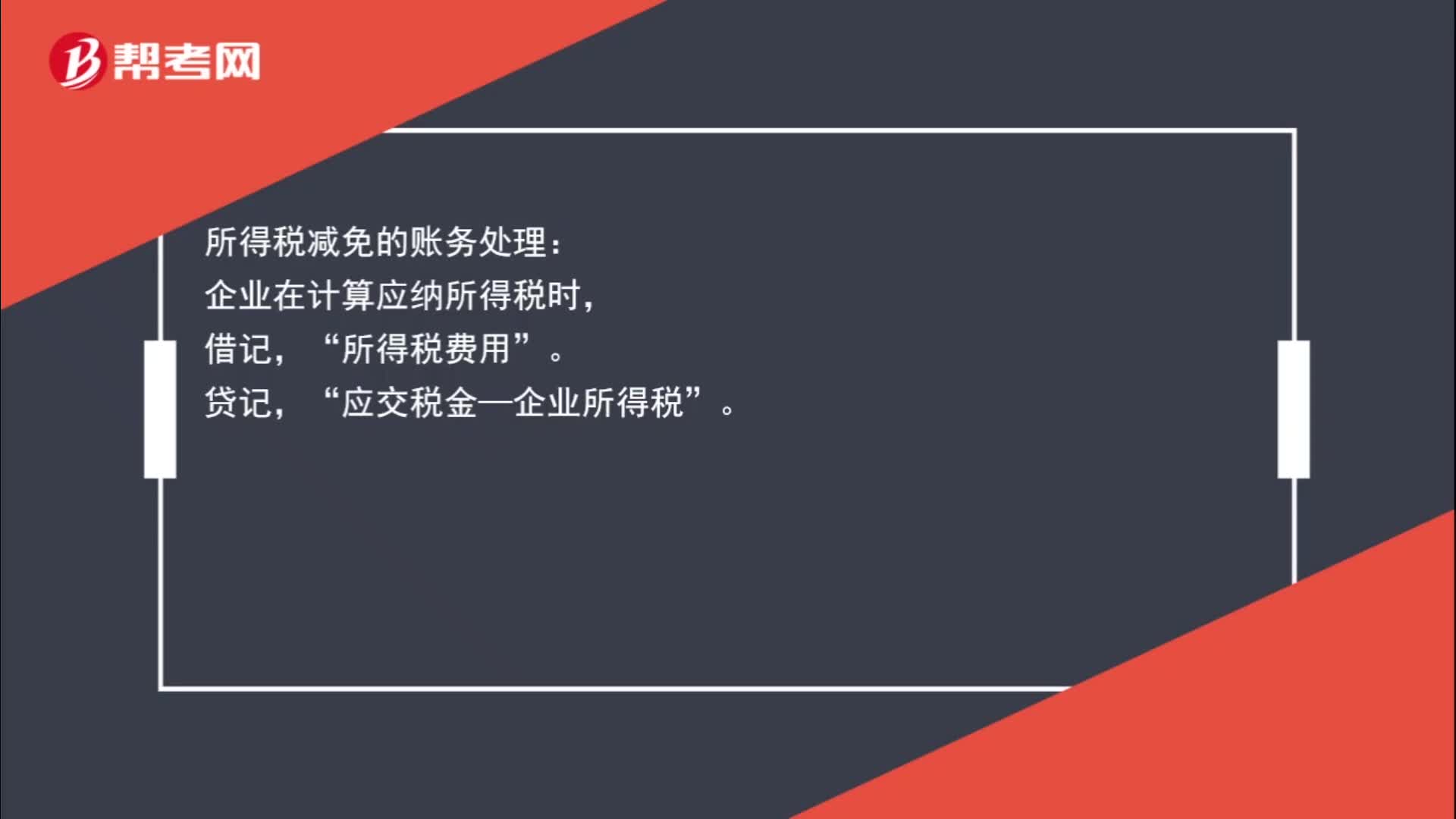

00:50企业所得税减免账务怎么处理?:企业所得税减免账务怎么处理?所得税减免的账务处理:企业在计算应纳所得税时,贷,确认减免税时:借应交税金——企业所得税贷所得税费用

01:56

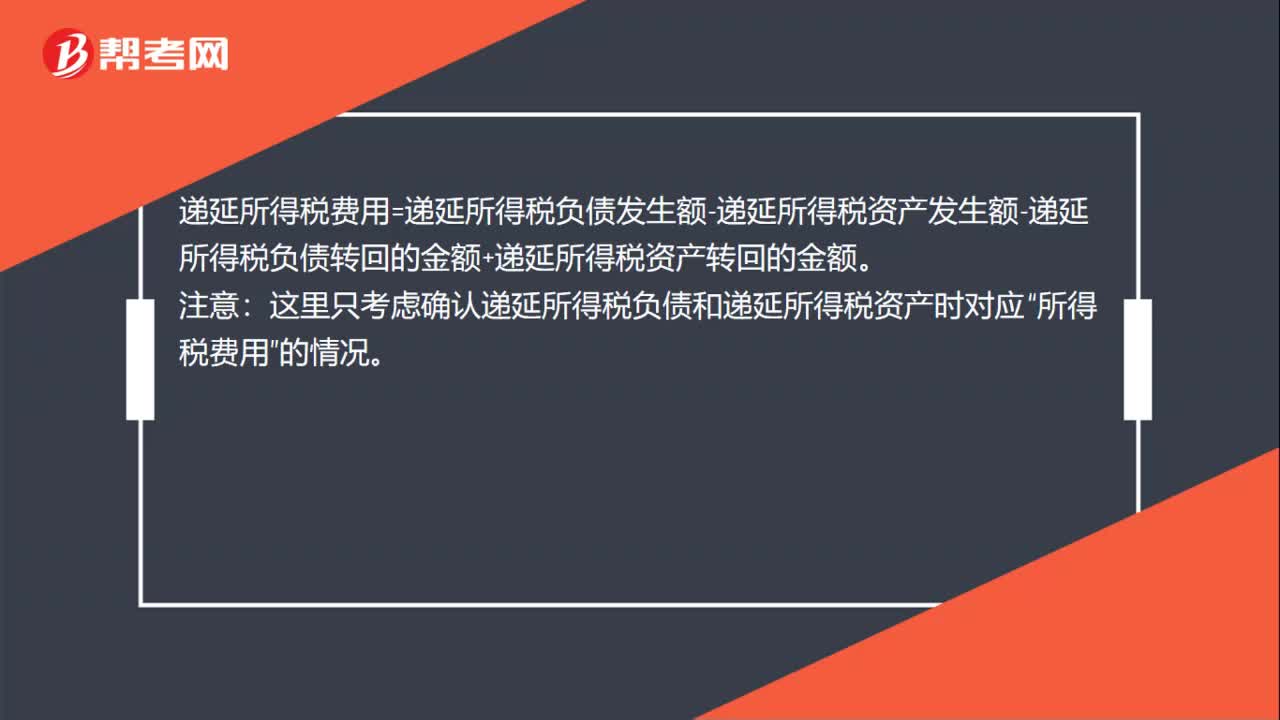

01:56递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

00:21

00:21所得税费计算公式是什么?:所得税费计算公式是什么?所得税费用=当期所得税+递延所得税费用(-递延所得税收益),当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率。

00:55

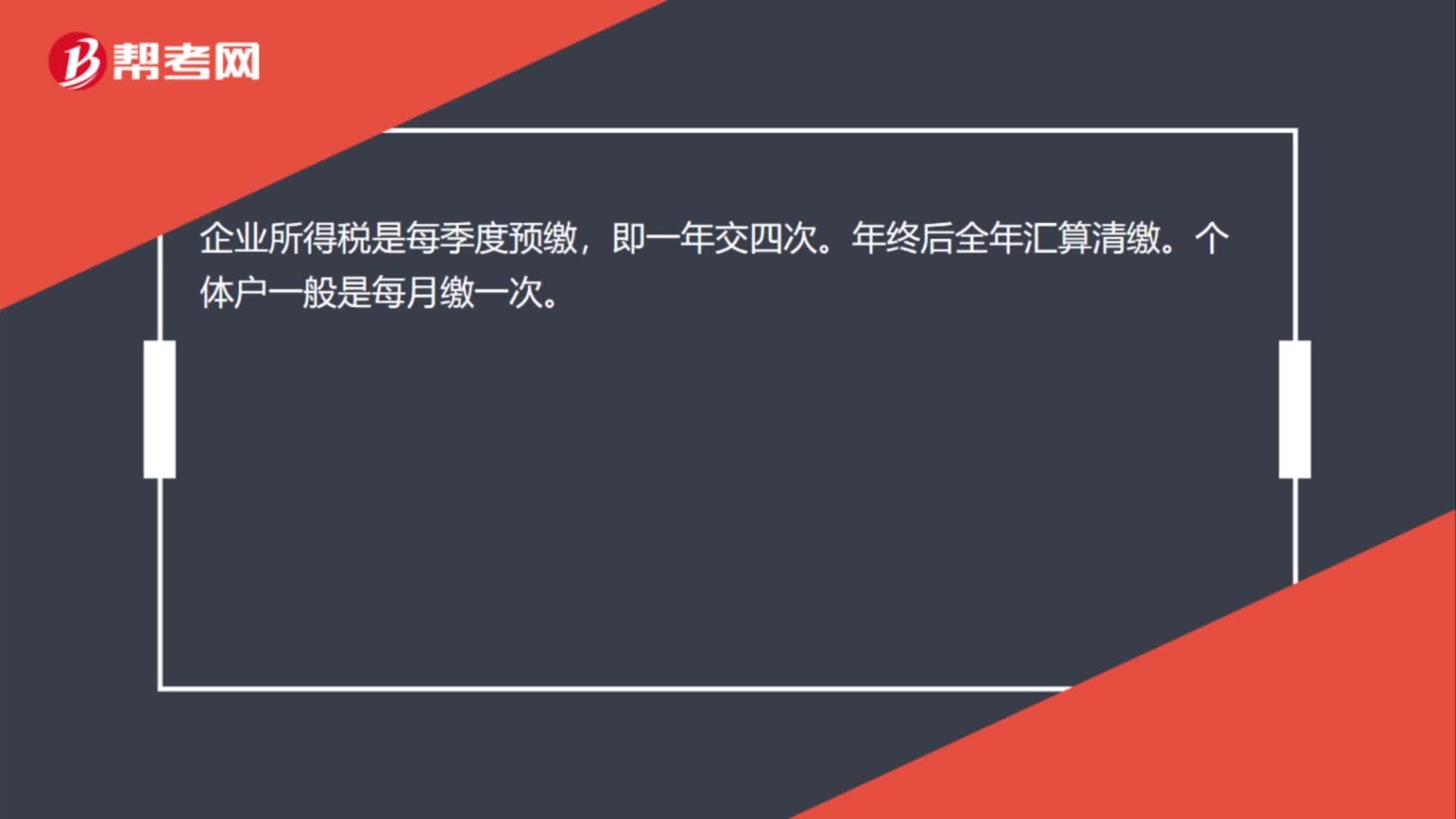

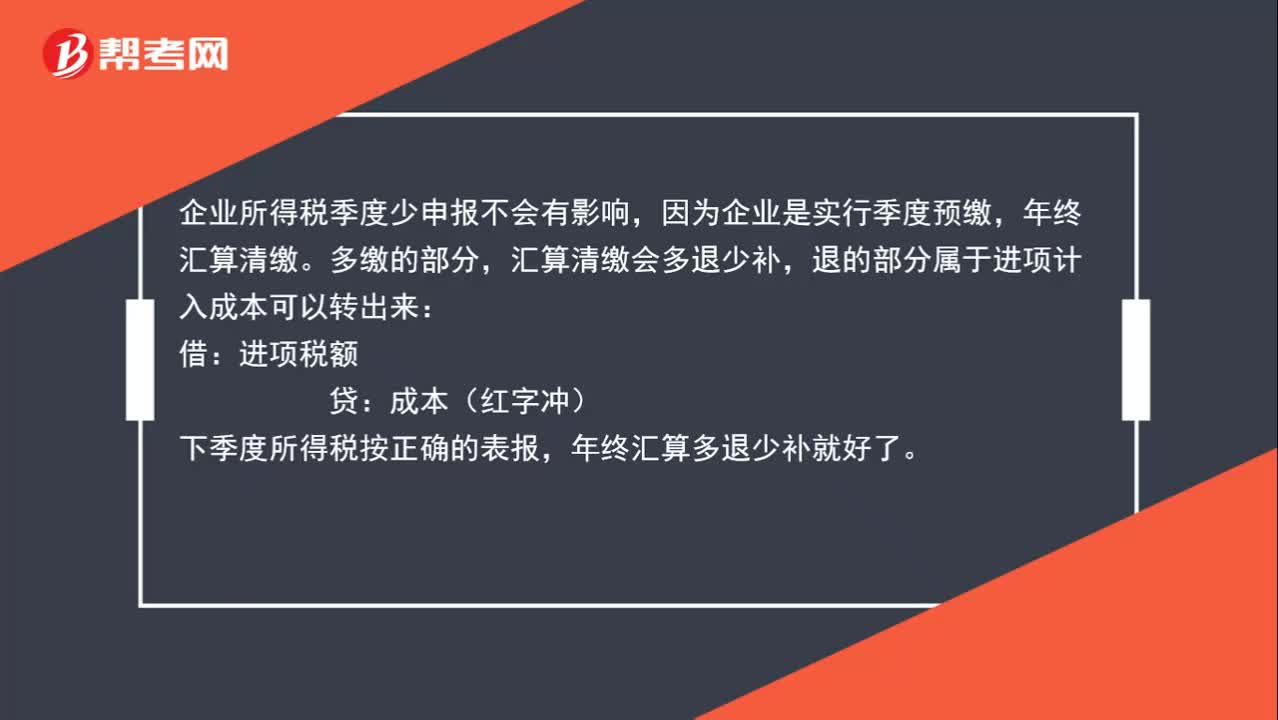

00:55季度企业所得税少申报了怎么办?:季度企业所得税少申报了怎么办?企业所得税季度少申报不会有影响,因为企业是实行季度预缴,年终汇算清缴。多缴的部分,汇算清缴会多退少补,退的部分属于进项计入成本可以转出来:借:进项税额:贷,成本(红字冲)。下季度所得税按正确的表报年终汇算多退少补就好了

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

01:10

01:10小型微利企业企业所得税是多少?:小型微利企业企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业。

01:34

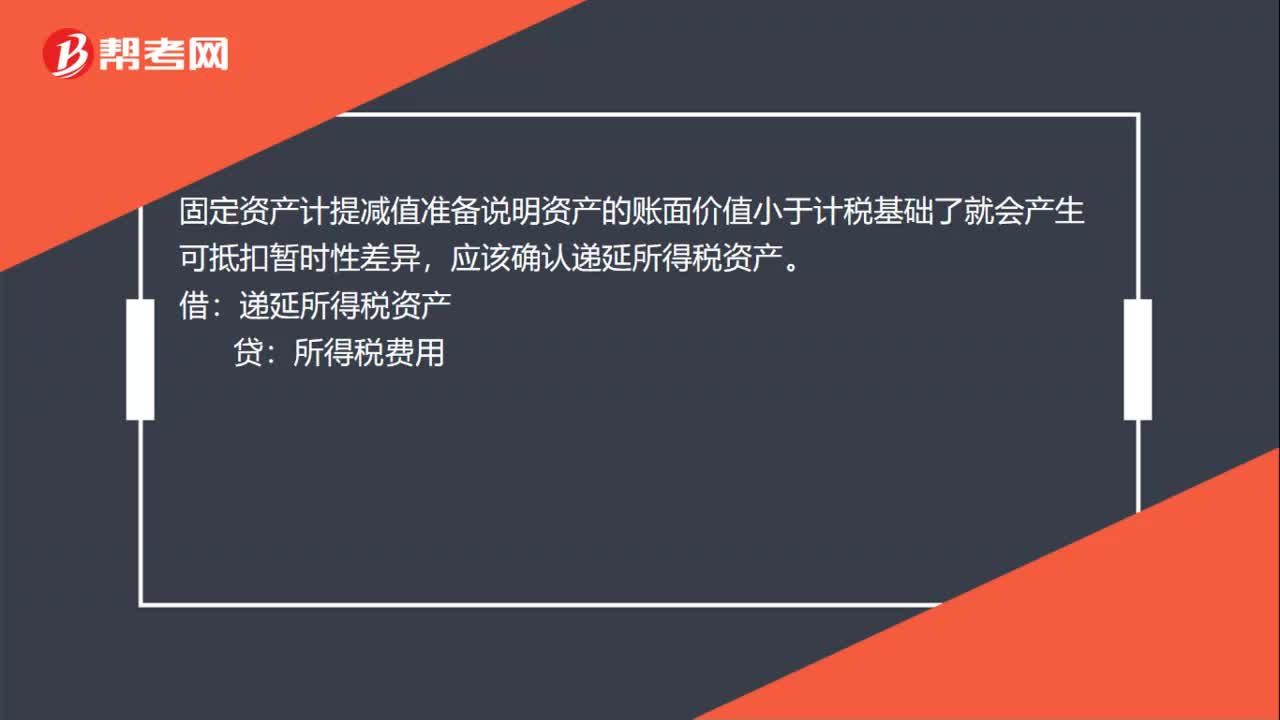

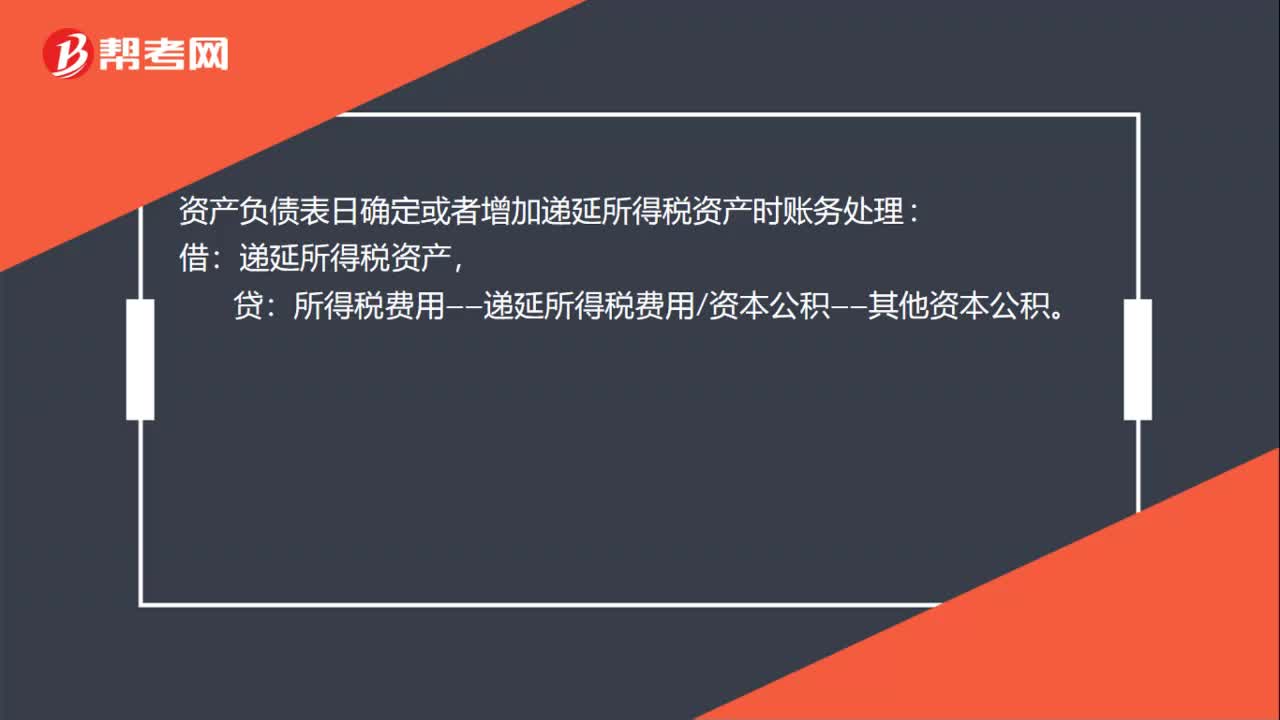

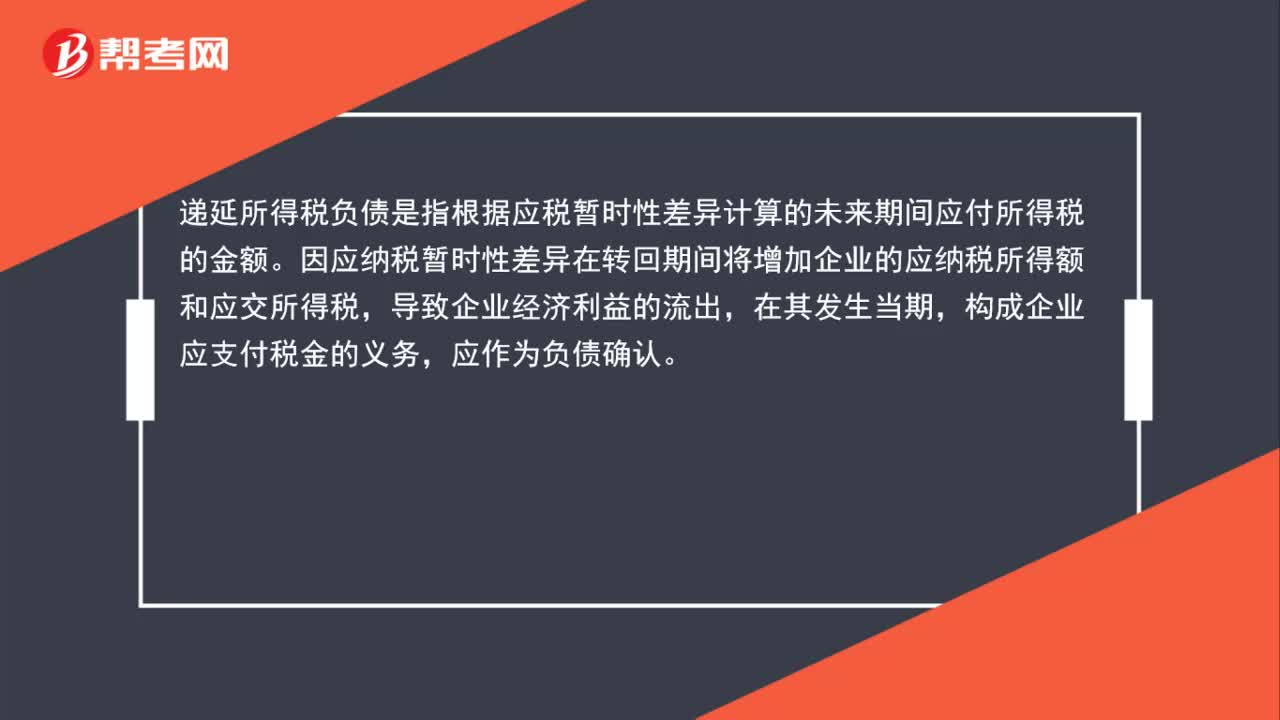

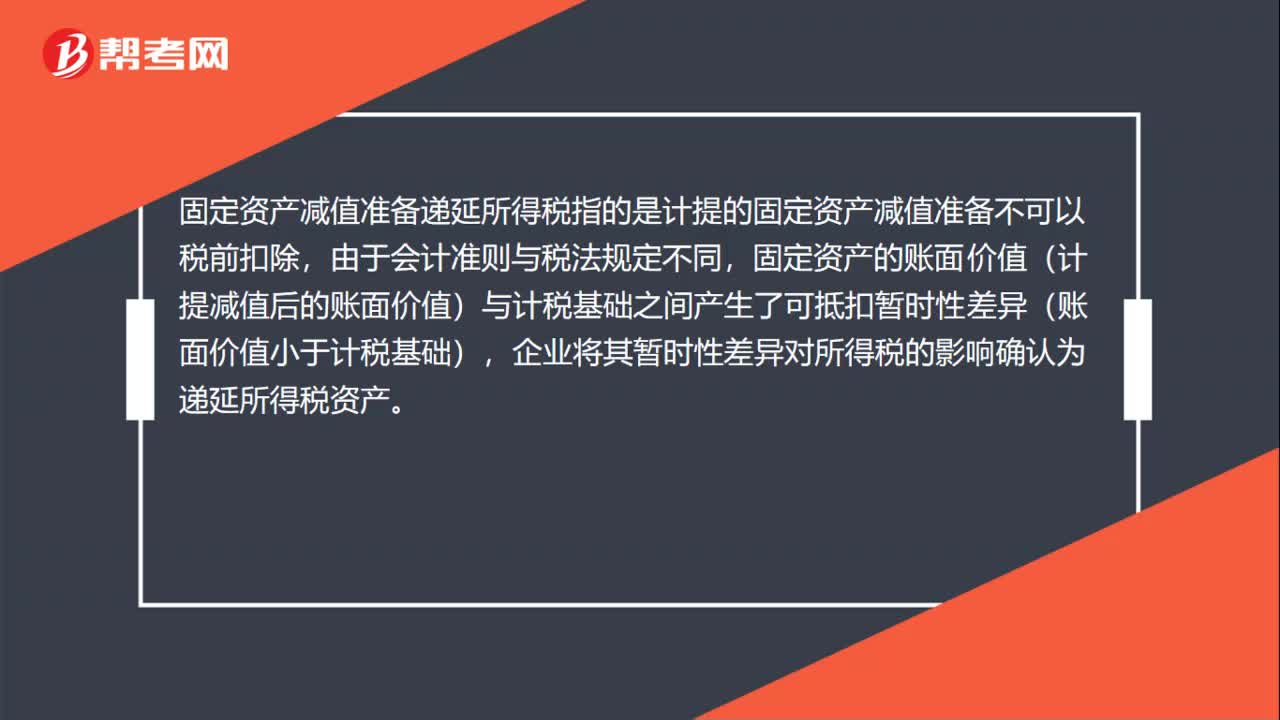

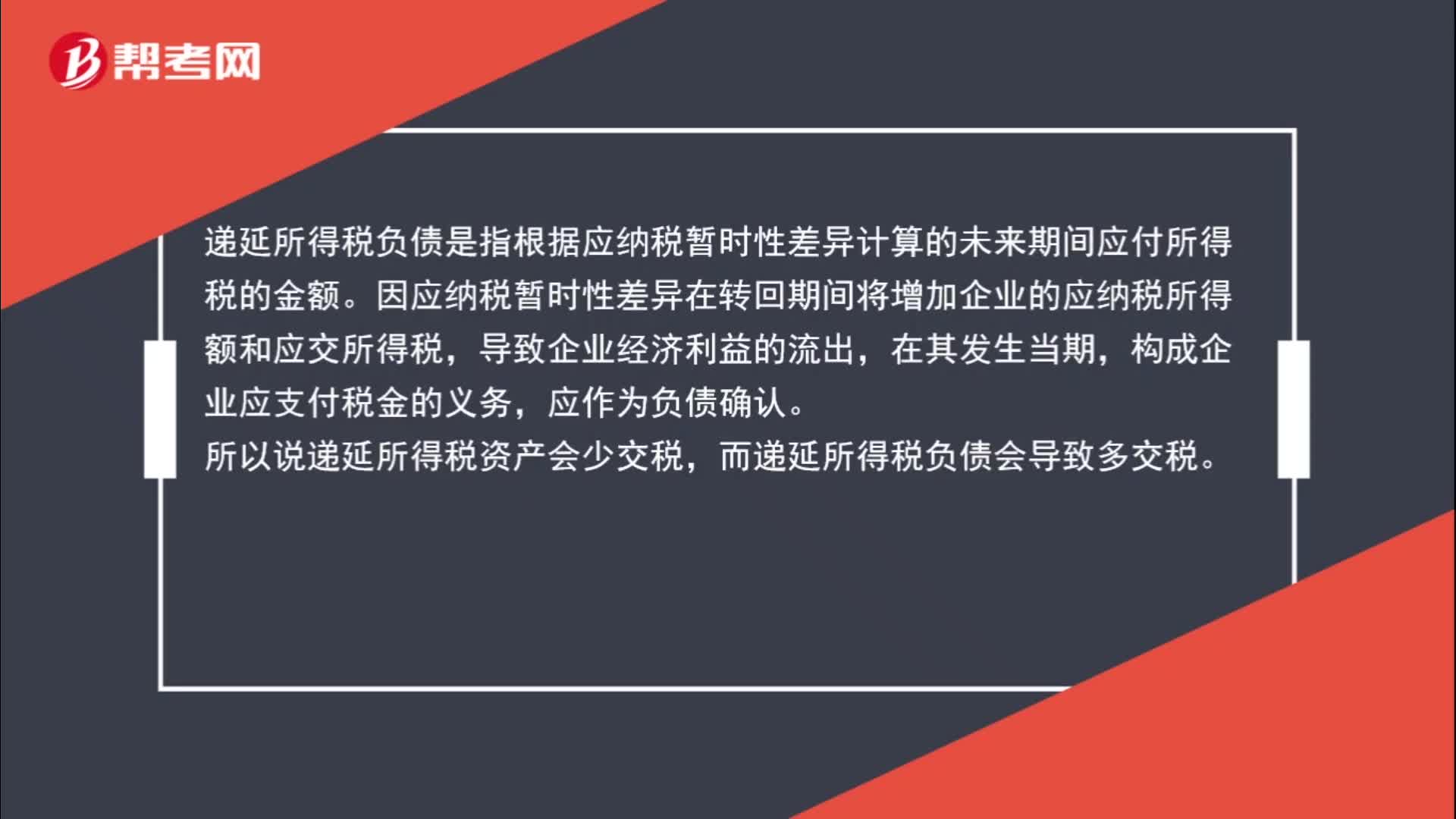

01:34什么是递延所得税资产和负债?:什么是递延所得税资产和负债?递延所得税资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。递延所得税负债是指根据应纳税暂时性差异计算的未来期间应付所得税的金额。因应纳税暂时性差异在转回期间将增加企业的应纳税所得额和应交所得税,构成企业应支付税金的义务,应作为负债确认。

00:33

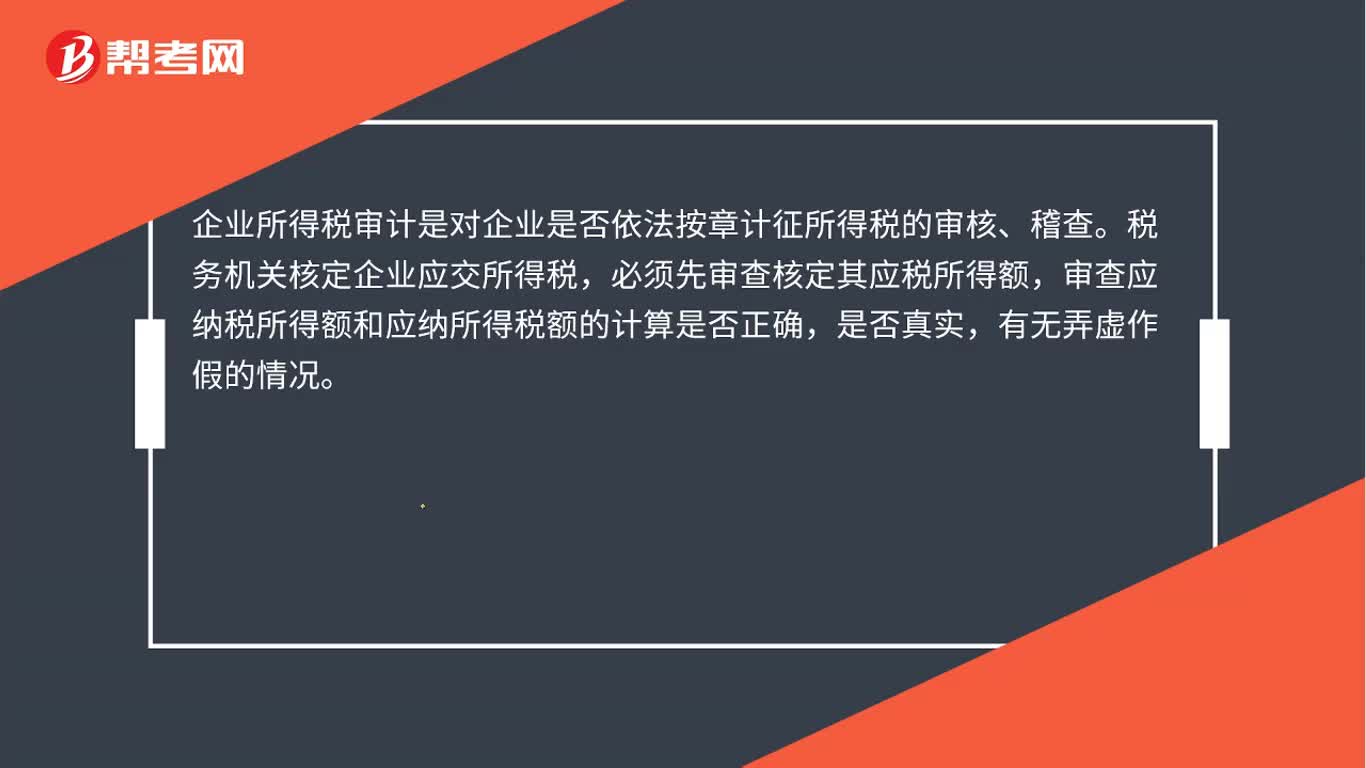

00:33企业所得税审计是什么?:企业所得税审计是什么?企业所得税审计是对企业是否依法按章计征所得税的审核、稽查。税务机关核定企业应交所得税,必须先审查核定其应税所得额,审查应纳税所得额和应纳所得税额的计算是否正确,是否真实,有无弄虚作假的情况。

00:27

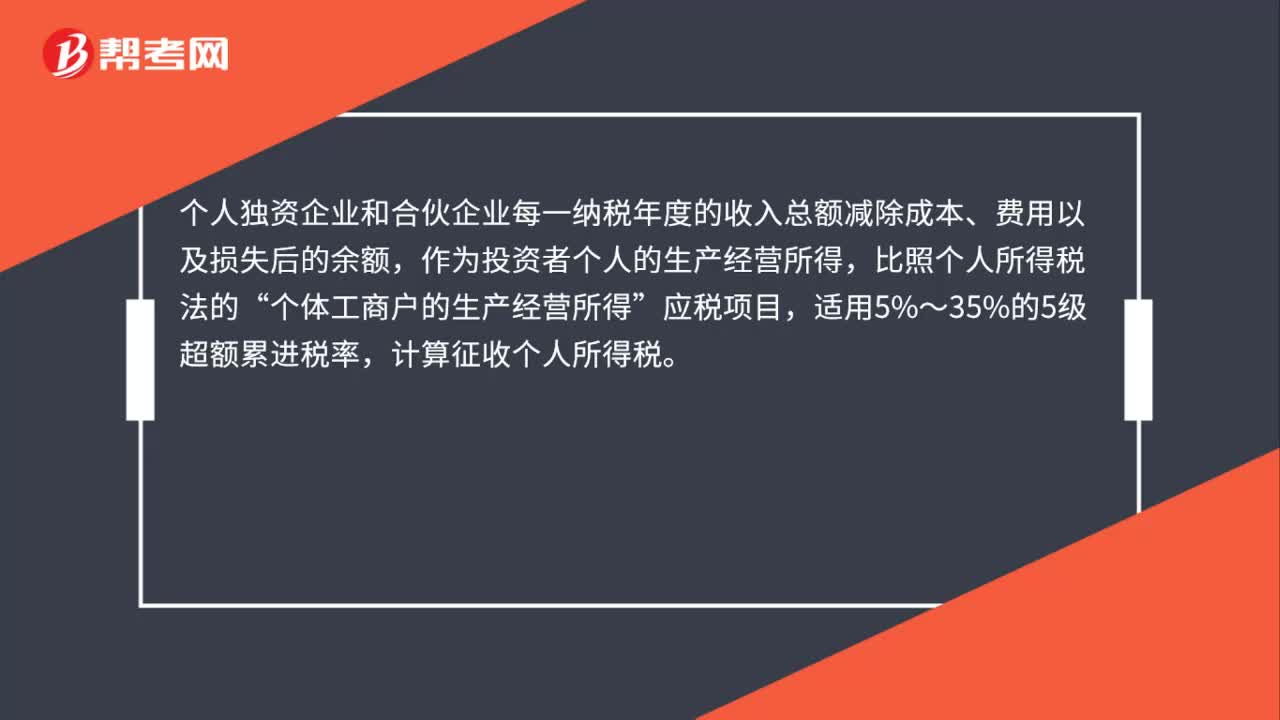

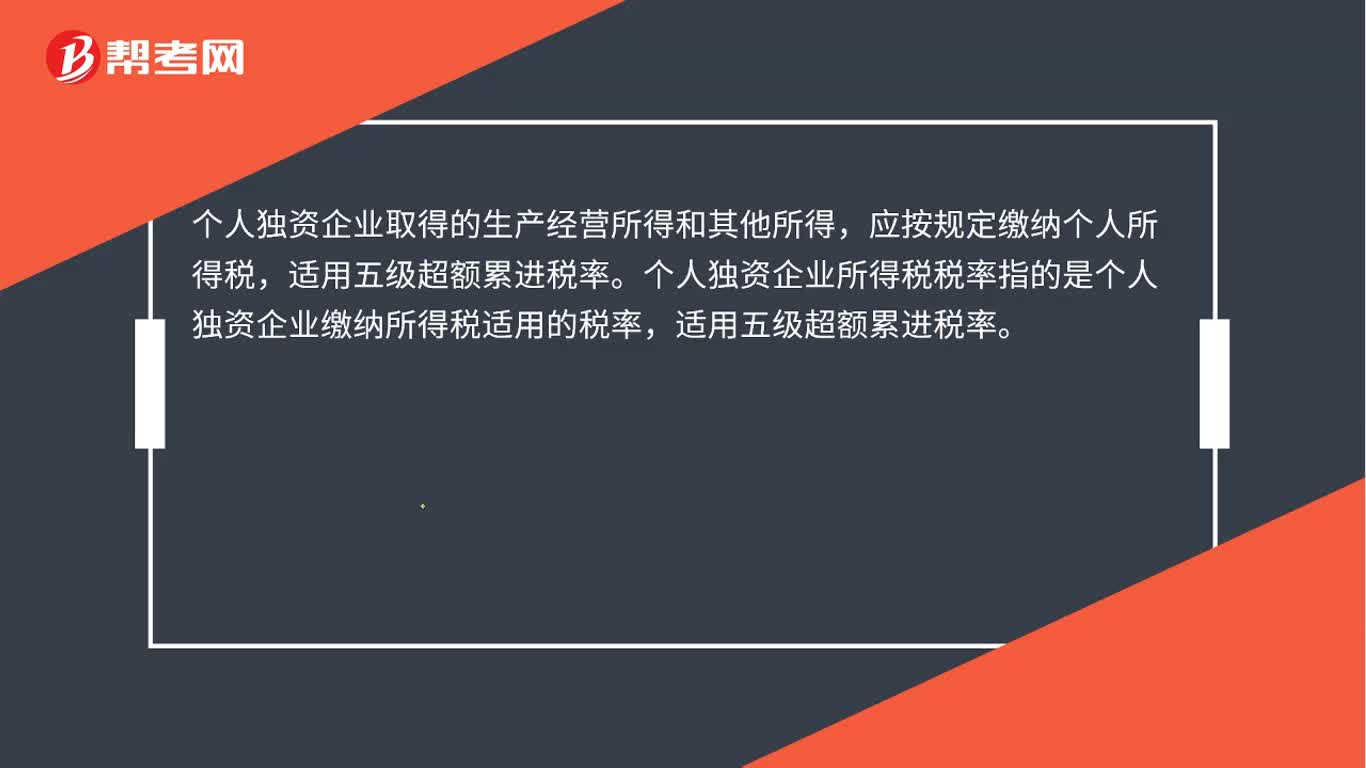

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

00:25

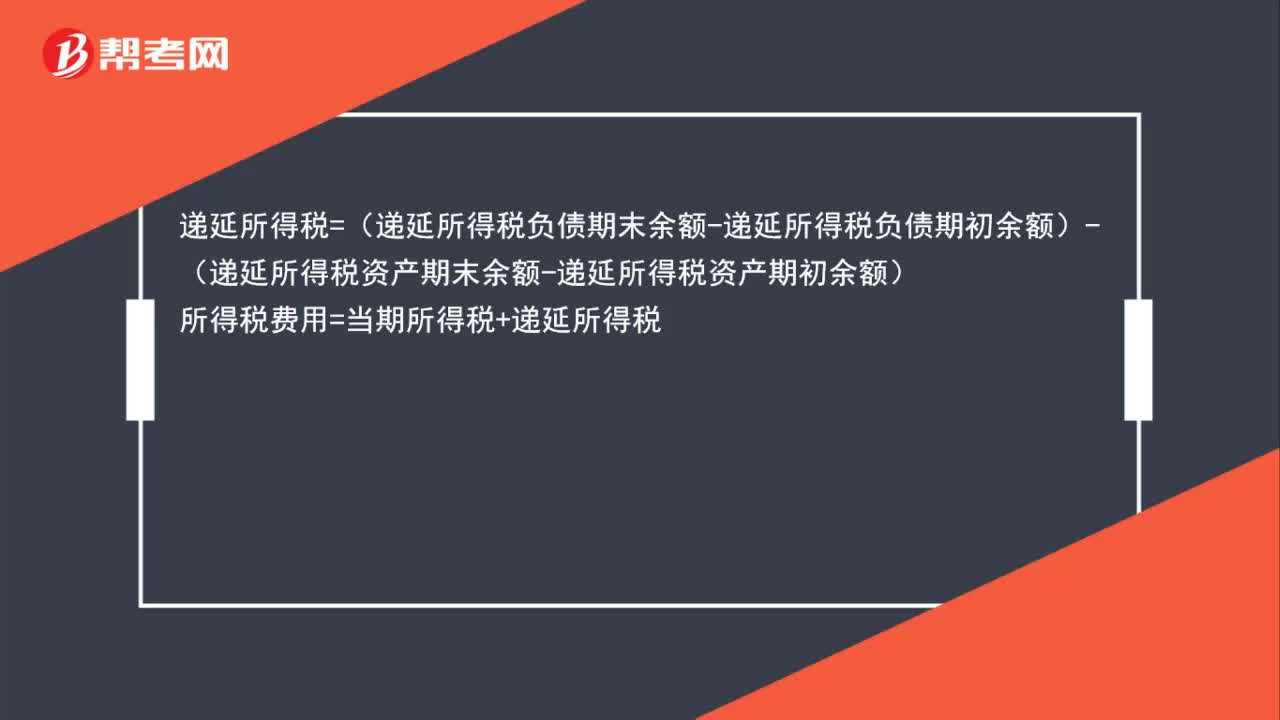

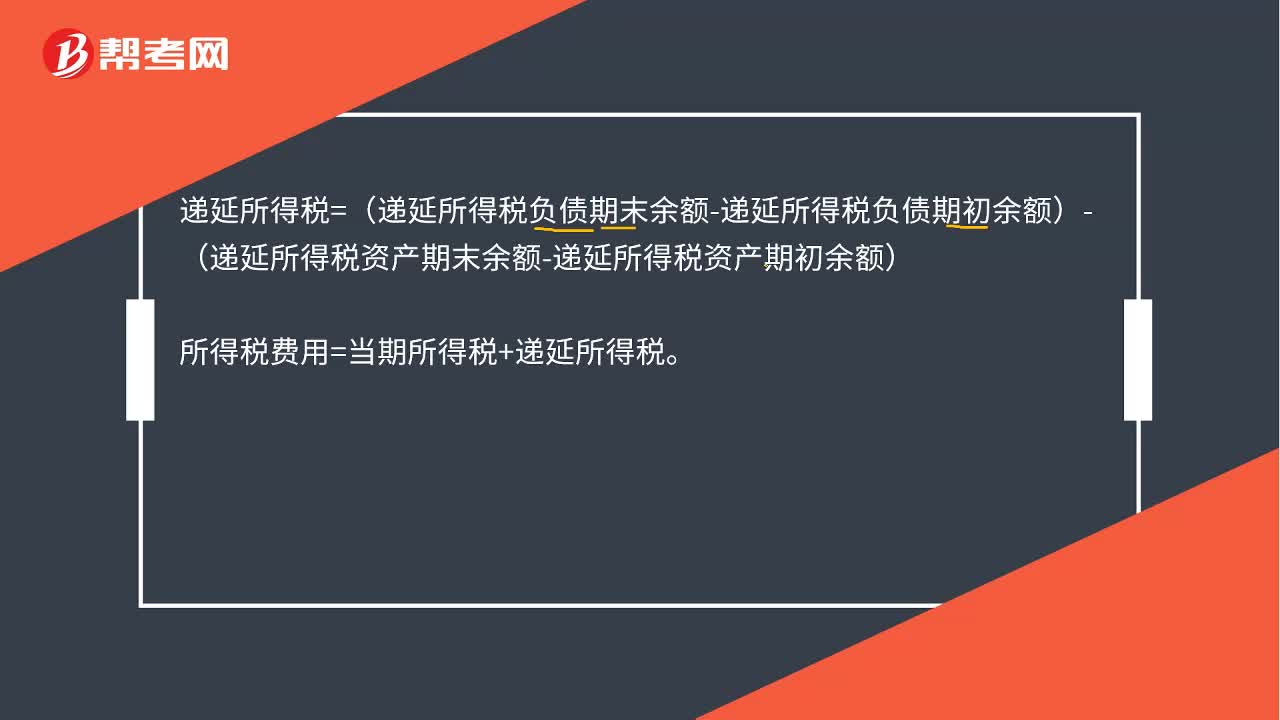

00:25递延所得税公式是什么?:递延所得税公式是什么?递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)所得税费用=当期所得税+递延所得税

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日