下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:25

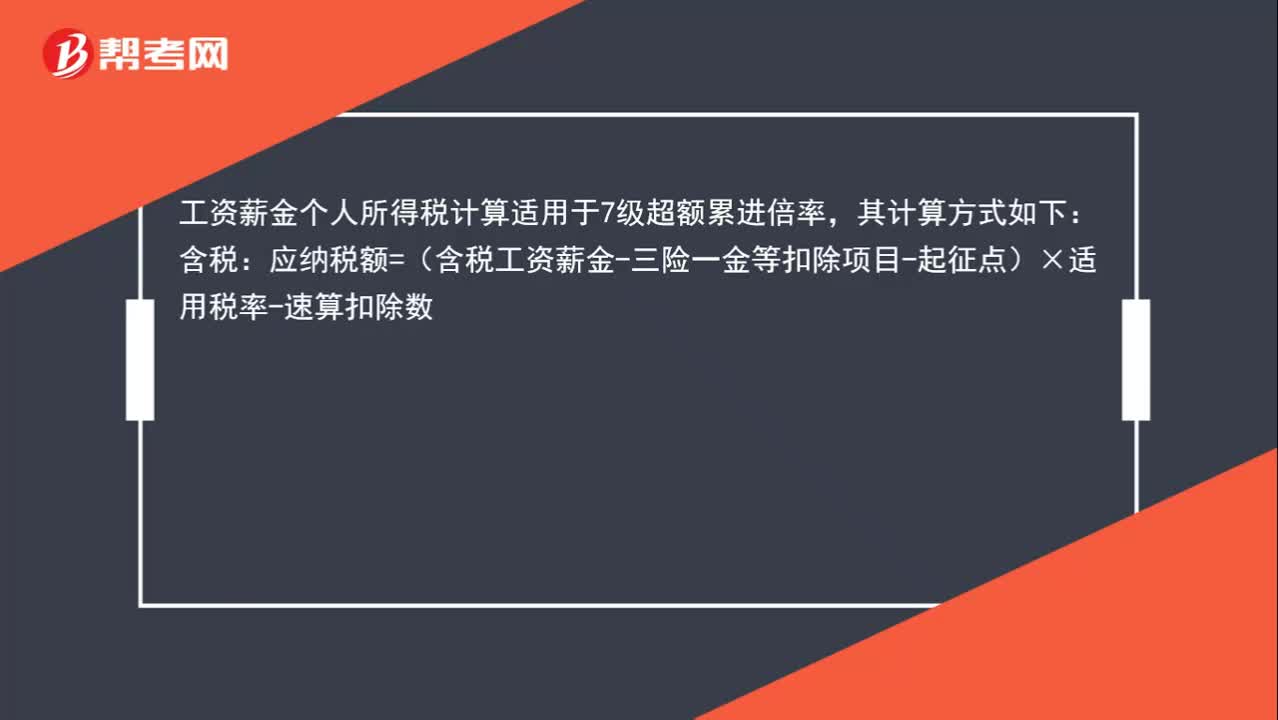

01:25工资个人所得税怎么计算?:工资个人所得税怎么计算?工资薪金个人所得税计算适用于7级超额累进倍率,其计算方式如下:含税:应纳税额=(含税工资薪金-三险一金等扣除项目-起征点)×适用税率-速算扣除数:不含税的工资薪金收入需要换算成含税的计算应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳税额=应纳税所得额×适用税率-速算扣除数

01:36

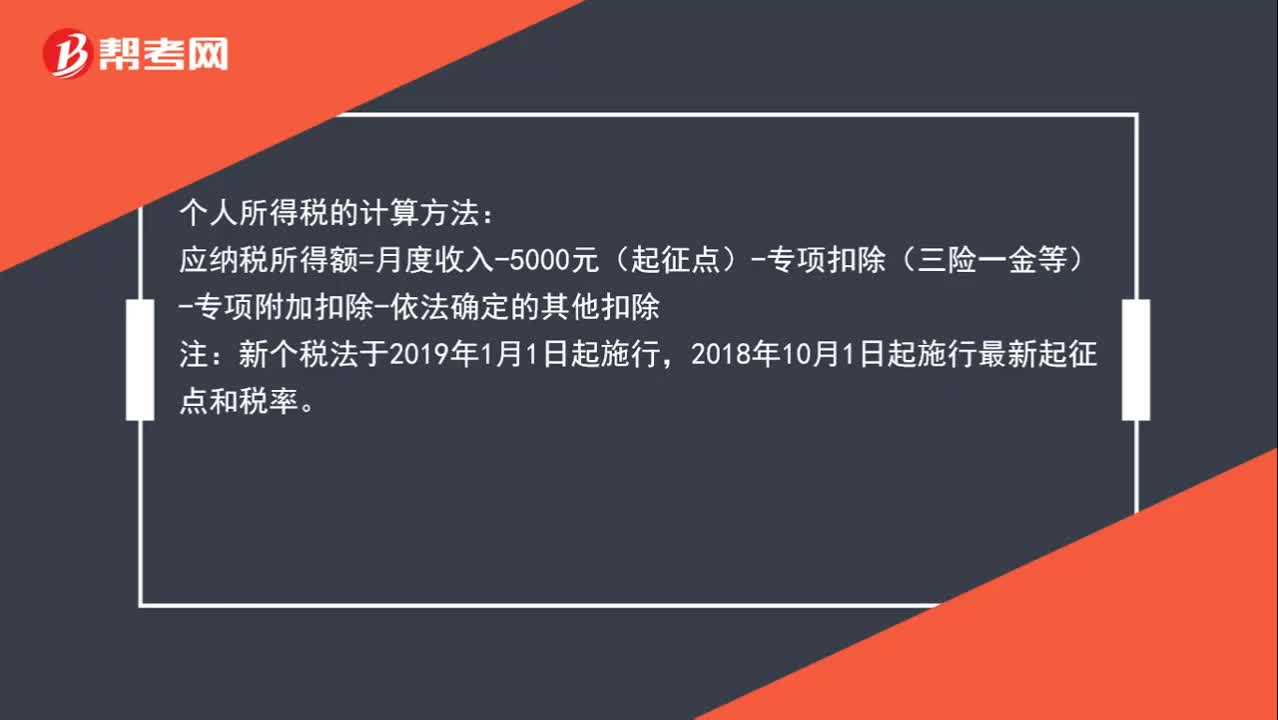

01:36个人所得税的计算方法是什么?:个人所得税的计算方法:应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除:注,新个税法于2019年1月1日起施行。2018年10月1日起施行最新起征点和税率,新个税法规定,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款。

01:56

01:56递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

00:18

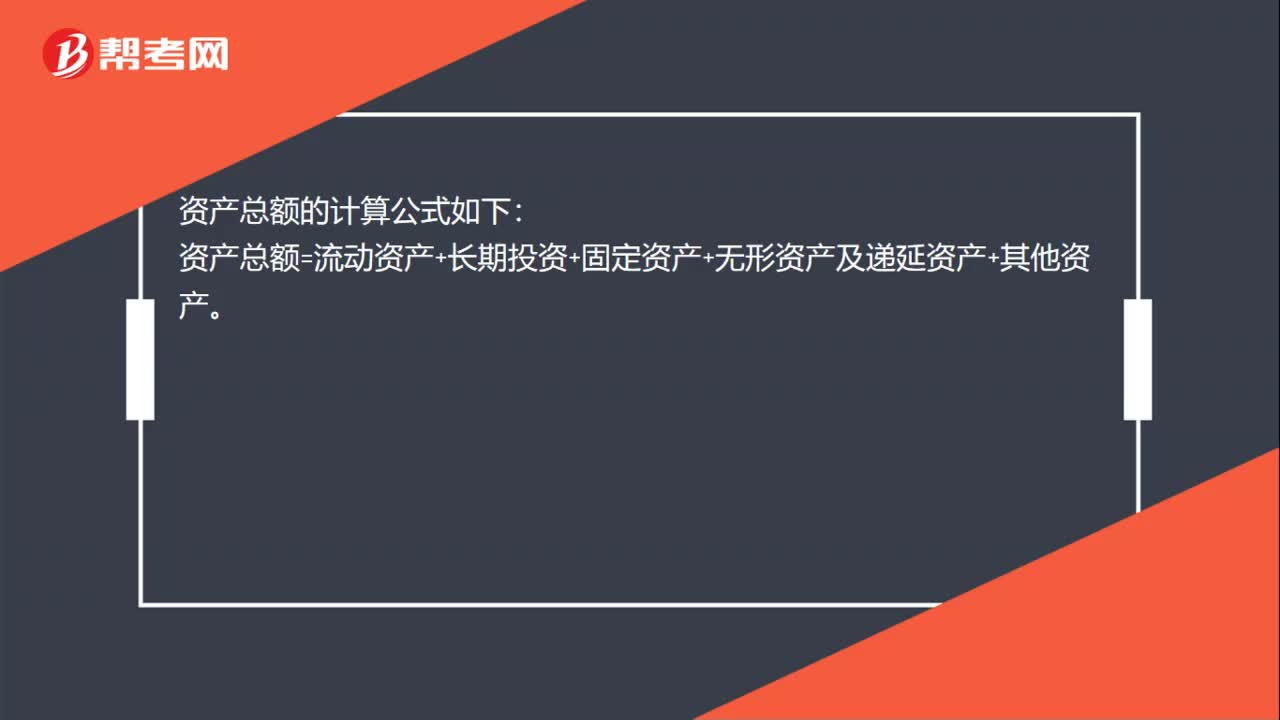

00:18资产总额怎么计算?:资产总额怎么计算?资产总额的计算公式如下:资产总额=流动资产+长期投资+固定资产+无形资产及递延资产+其他资产。

00:21

00:21所得税费计算公式是什么?:所得税费计算公式是什么?所得税费用=当期所得税+递延所得税费用(-递延所得税收益),当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率。

00:37

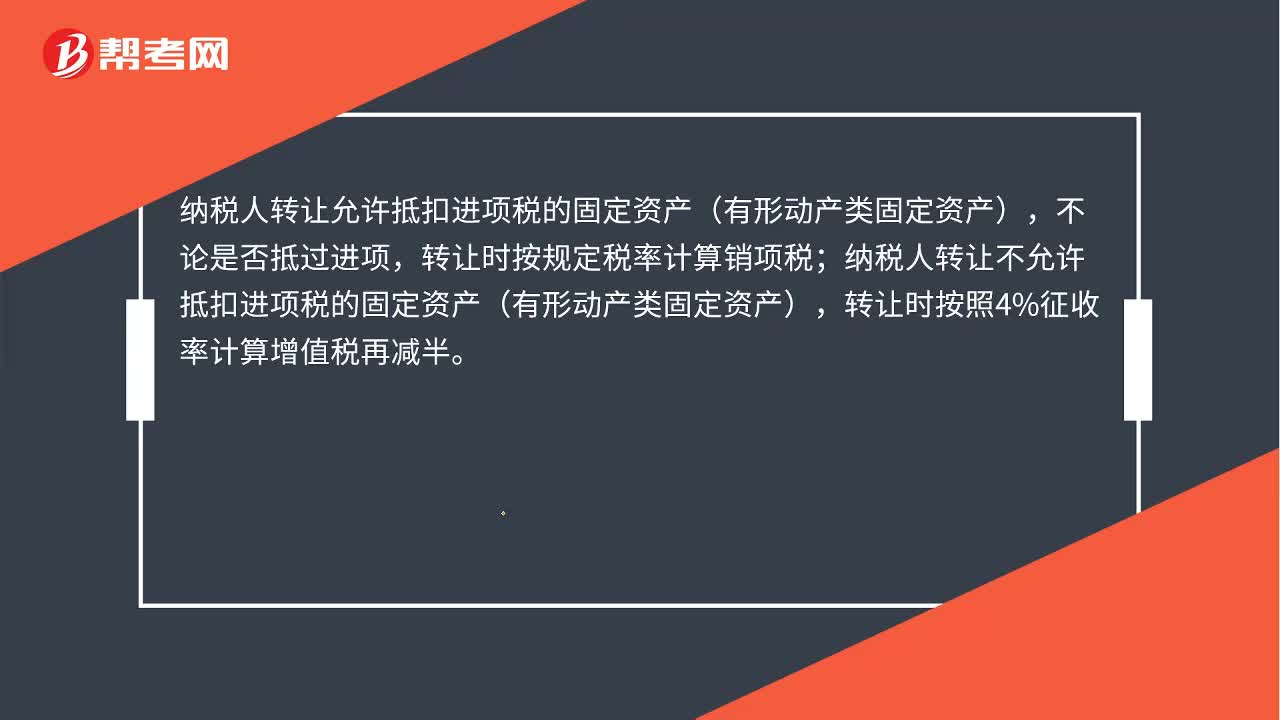

00:37出售固定资产增值税怎么计算?:出售固定资产增值税怎么计算?不论是否抵过进项,转让时按规定税率计算销项税;纳税人转让不允许抵扣进项税的固定资产(有形动产类固定资产),转让时按照4%征收率计算增值税再减半。

00:15

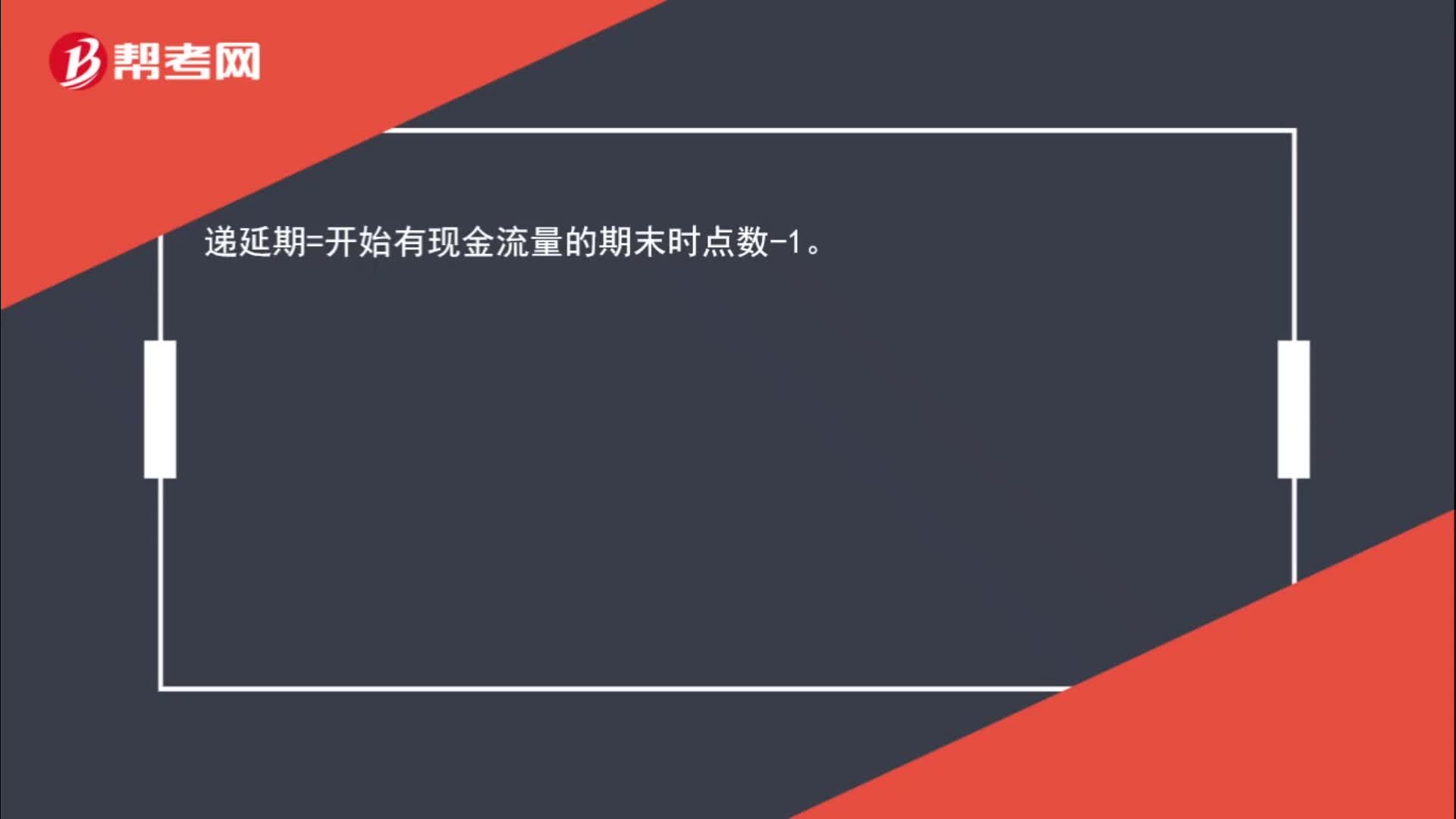

00:15递延期的计算?:递延期=开始有现金流量的期末时点数-1。

01:34

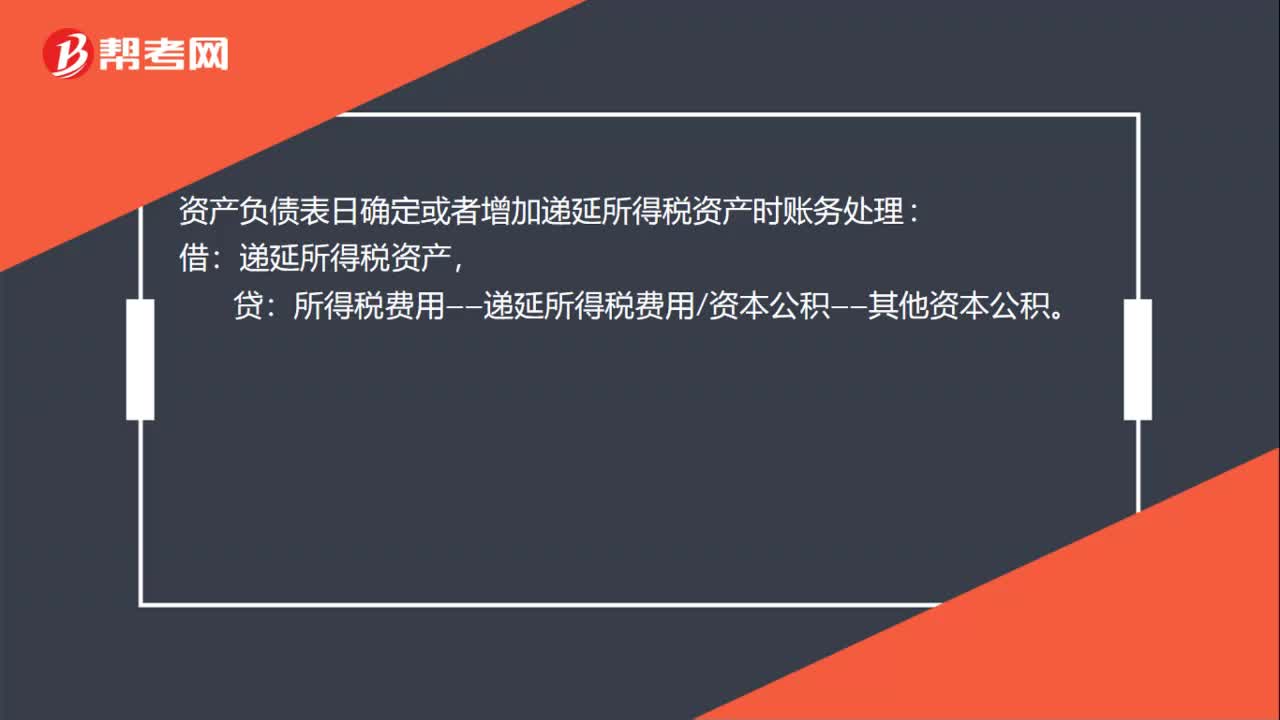

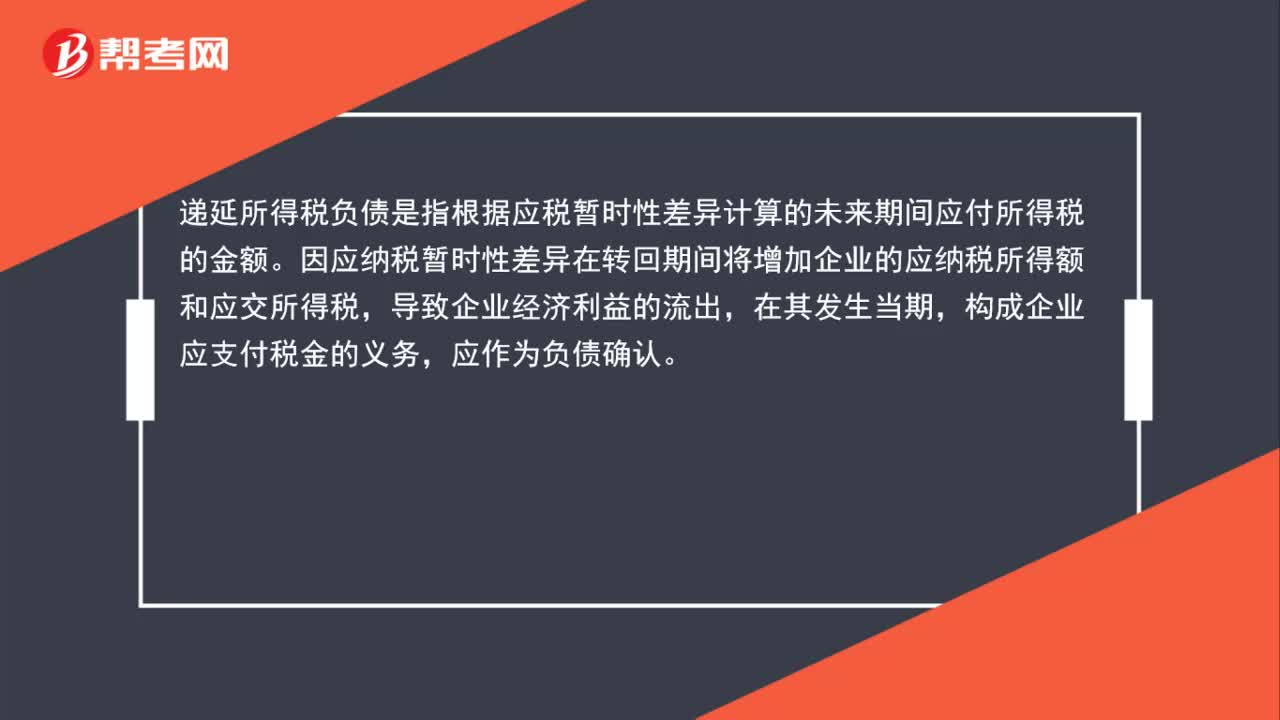

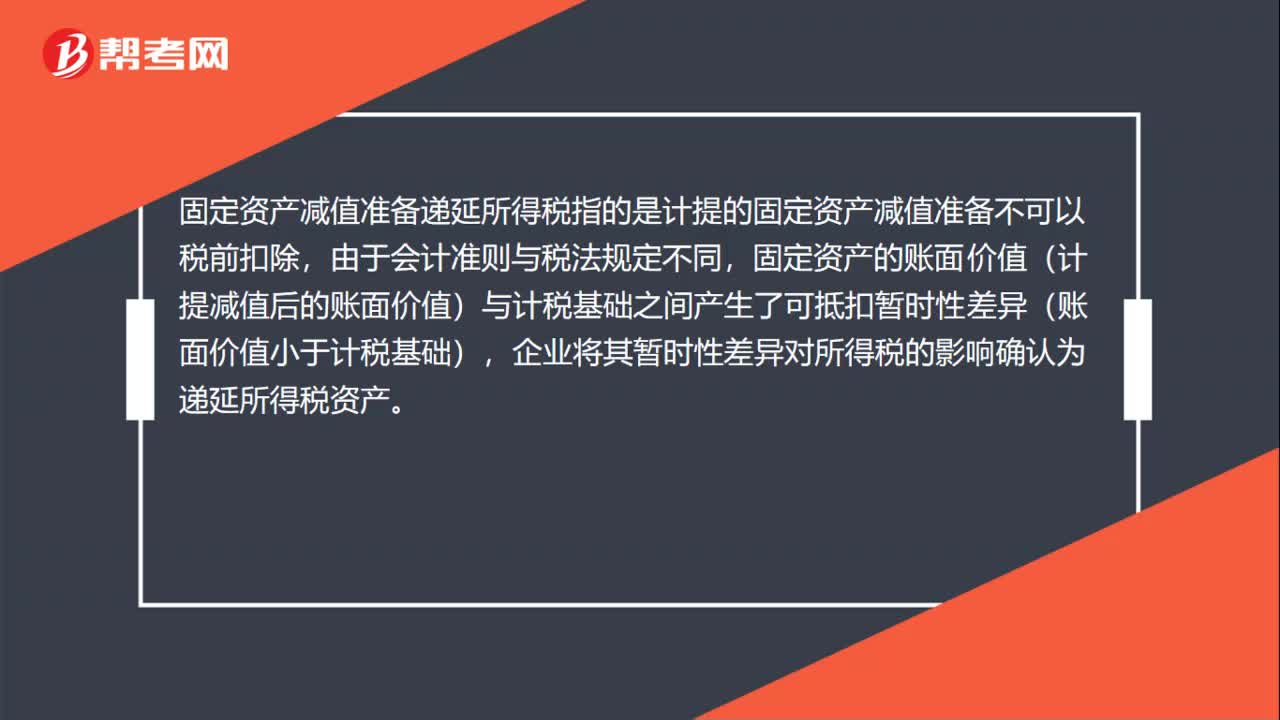

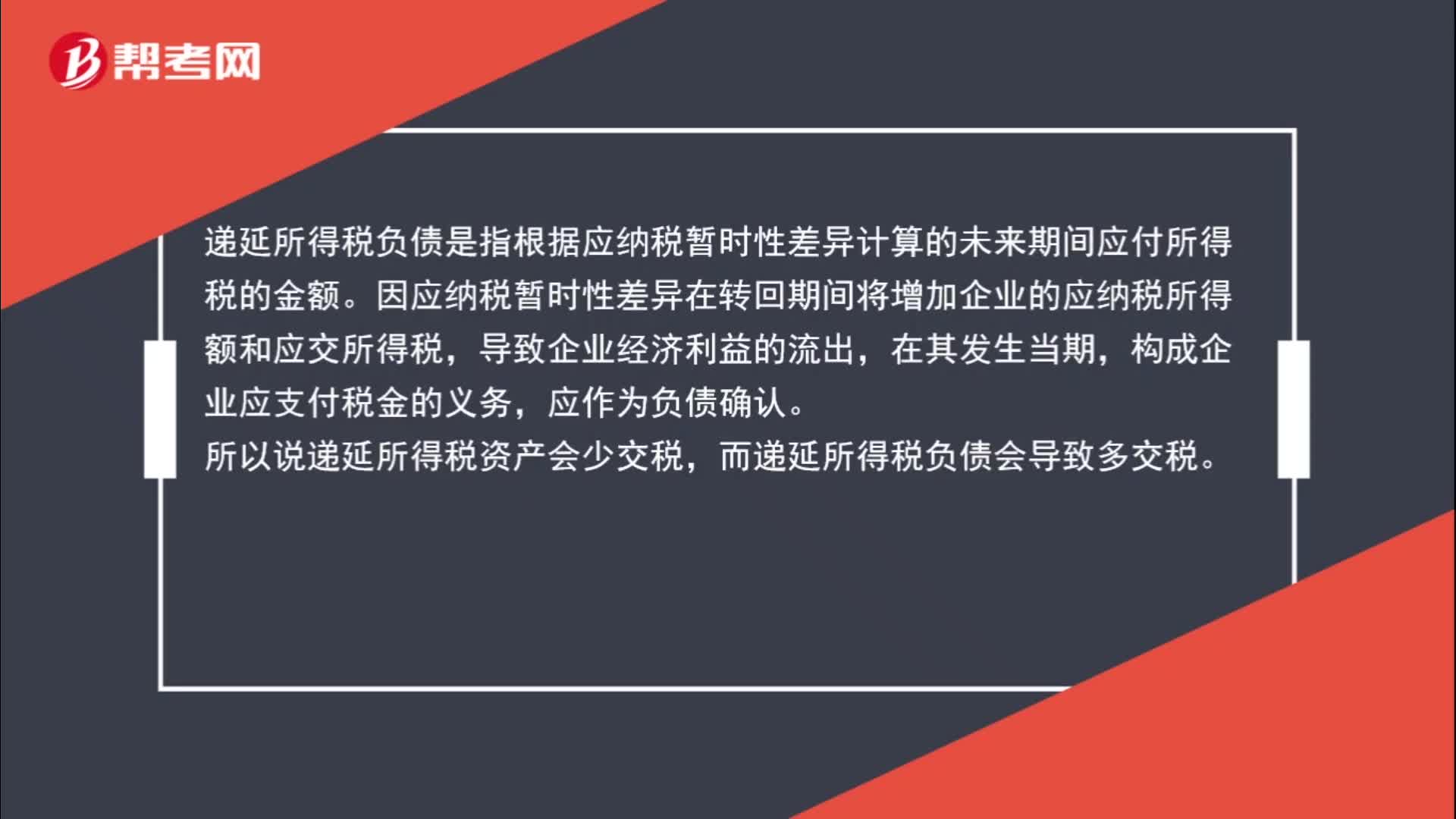

01:34什么是递延所得税资产和负债?:什么是递延所得税资产和负债?递延所得税资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。递延所得税负债是指根据应纳税暂时性差异计算的未来期间应付所得税的金额。因应纳税暂时性差异在转回期间将增加企业的应纳税所得额和应交所得税,构成企业应支付税金的义务,应作为负债确认。

00:58

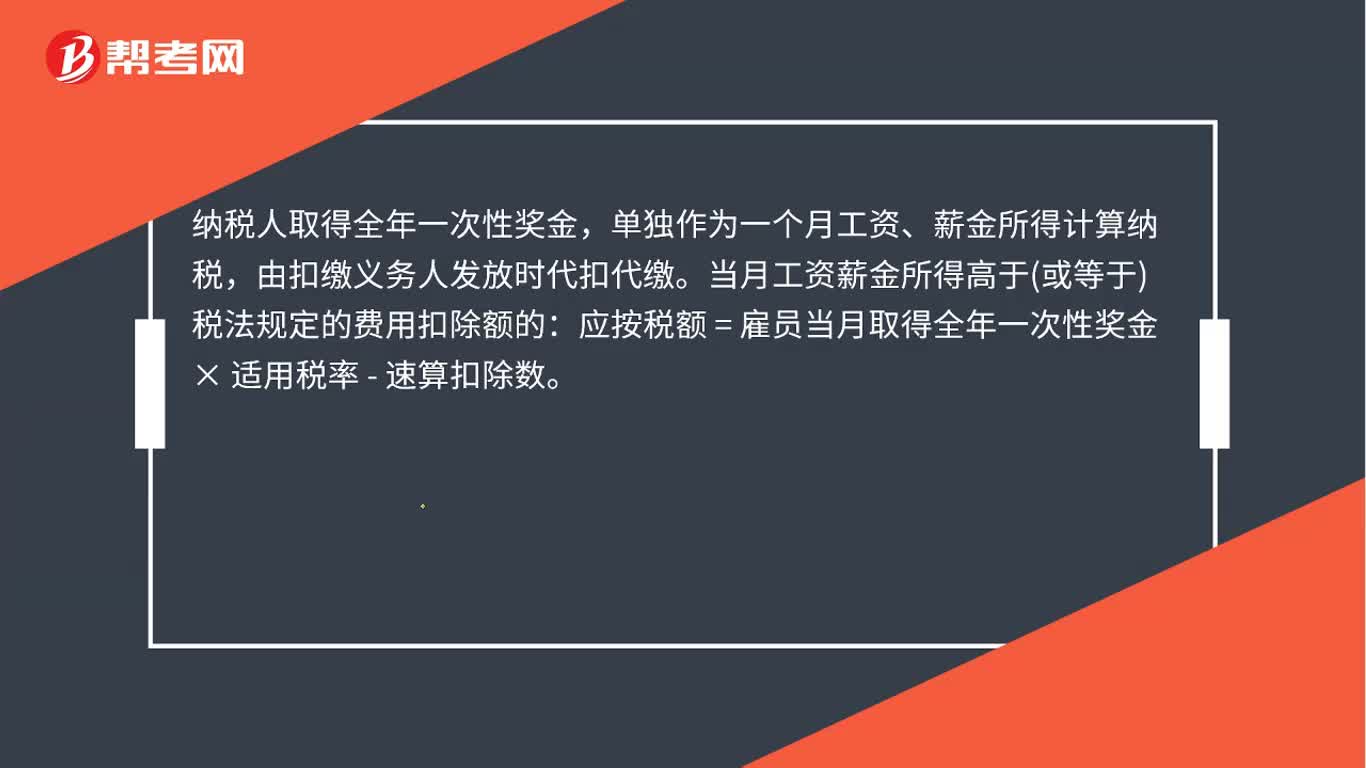

00:58奖金个人所得税计算方法是什么?:奖金个人所得税计算方法是什么?纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。当月工资薪金所得高于或等于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。当月工资薪金所得低于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额×适用税率-速算扣除数。

00:40

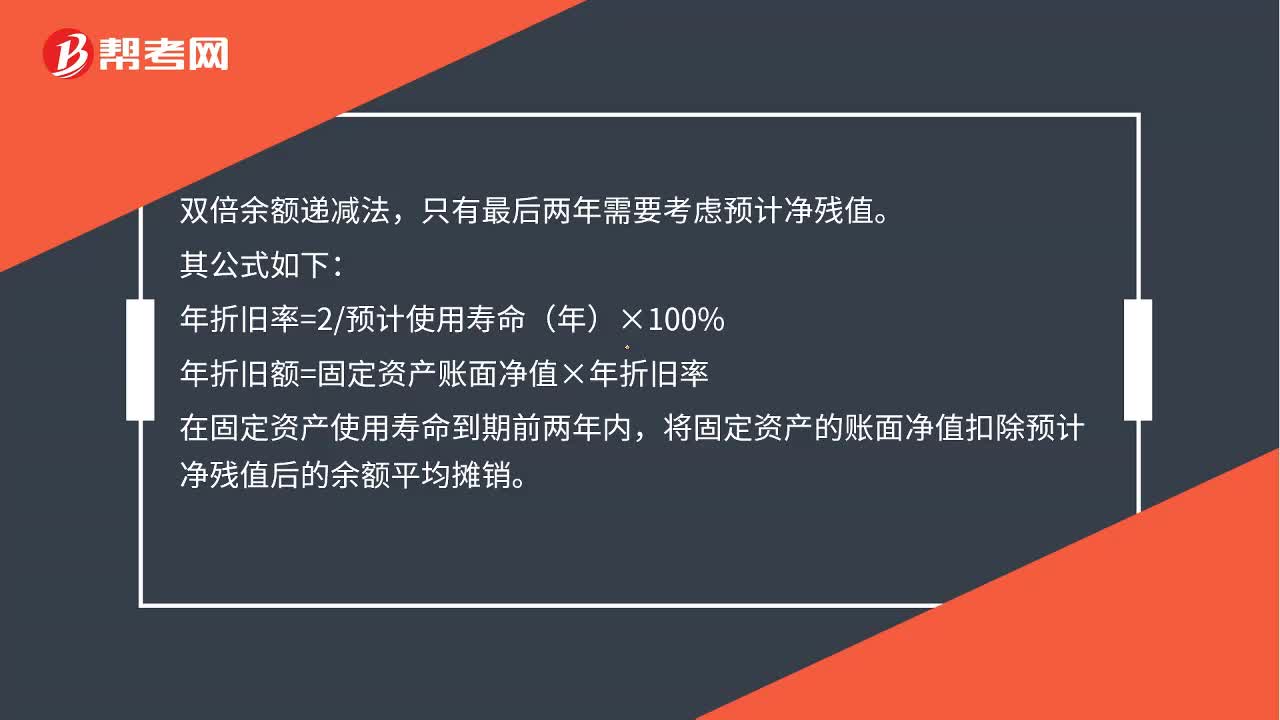

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

00:25

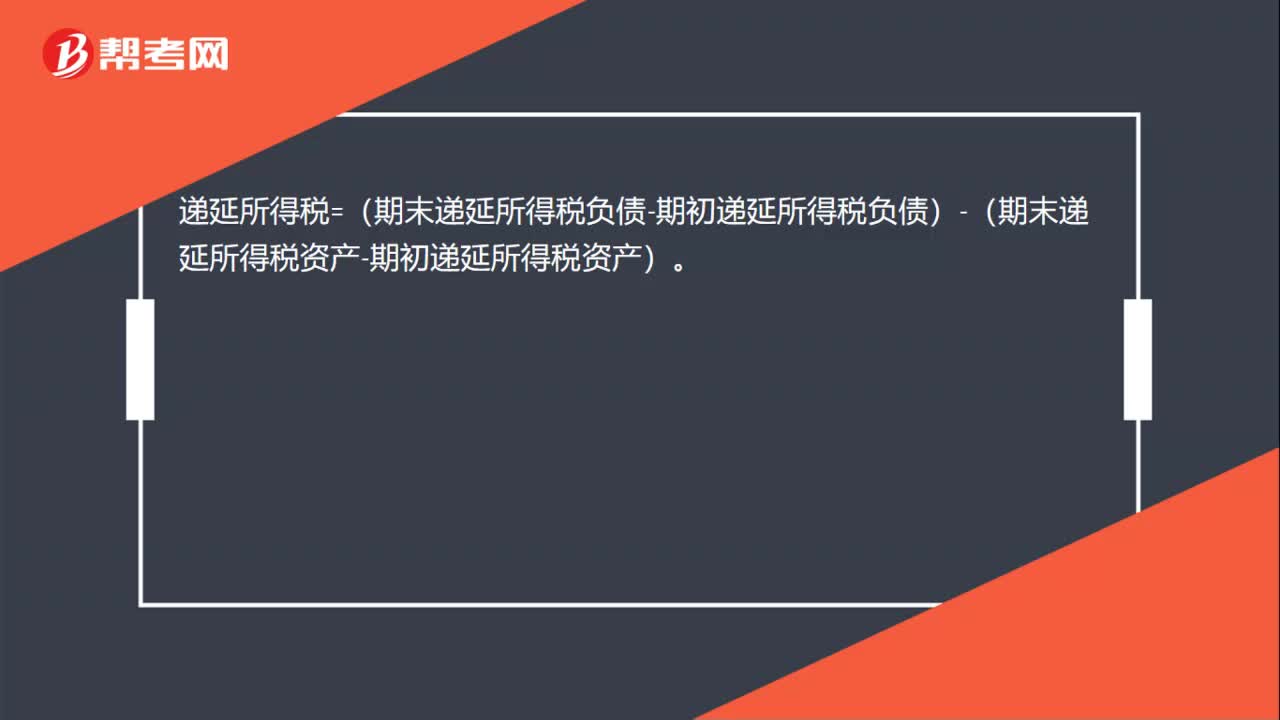

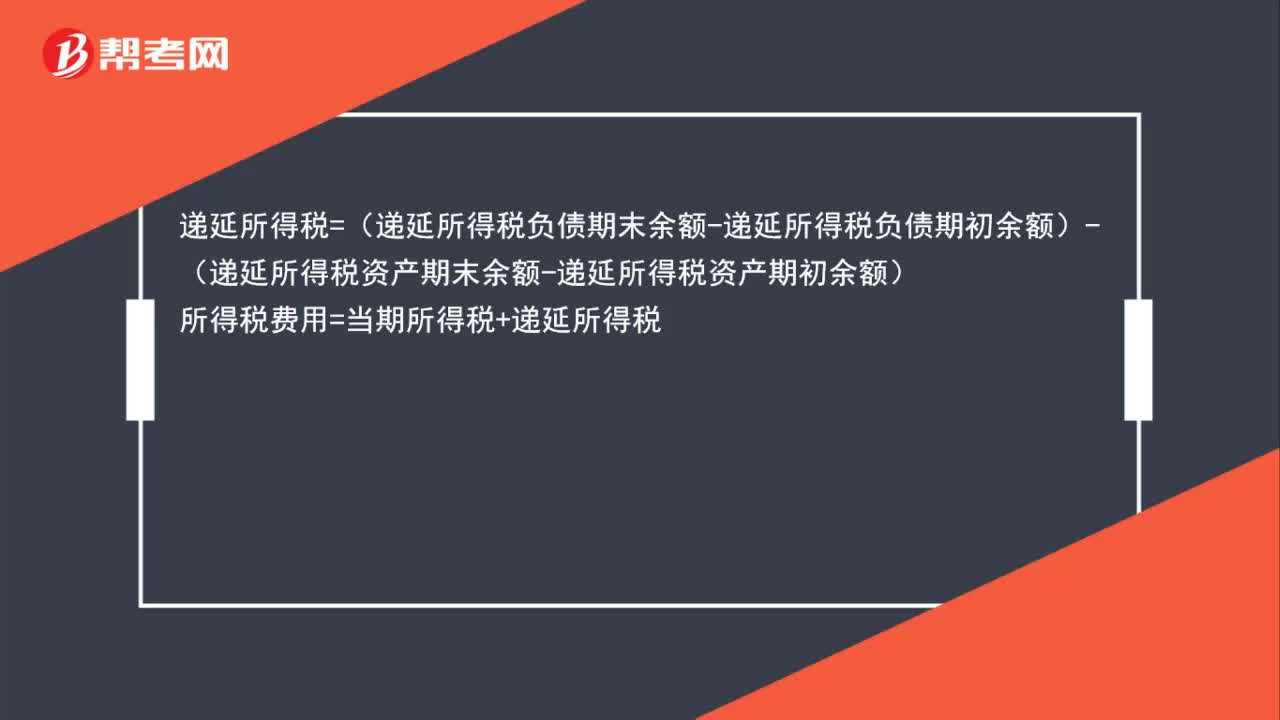

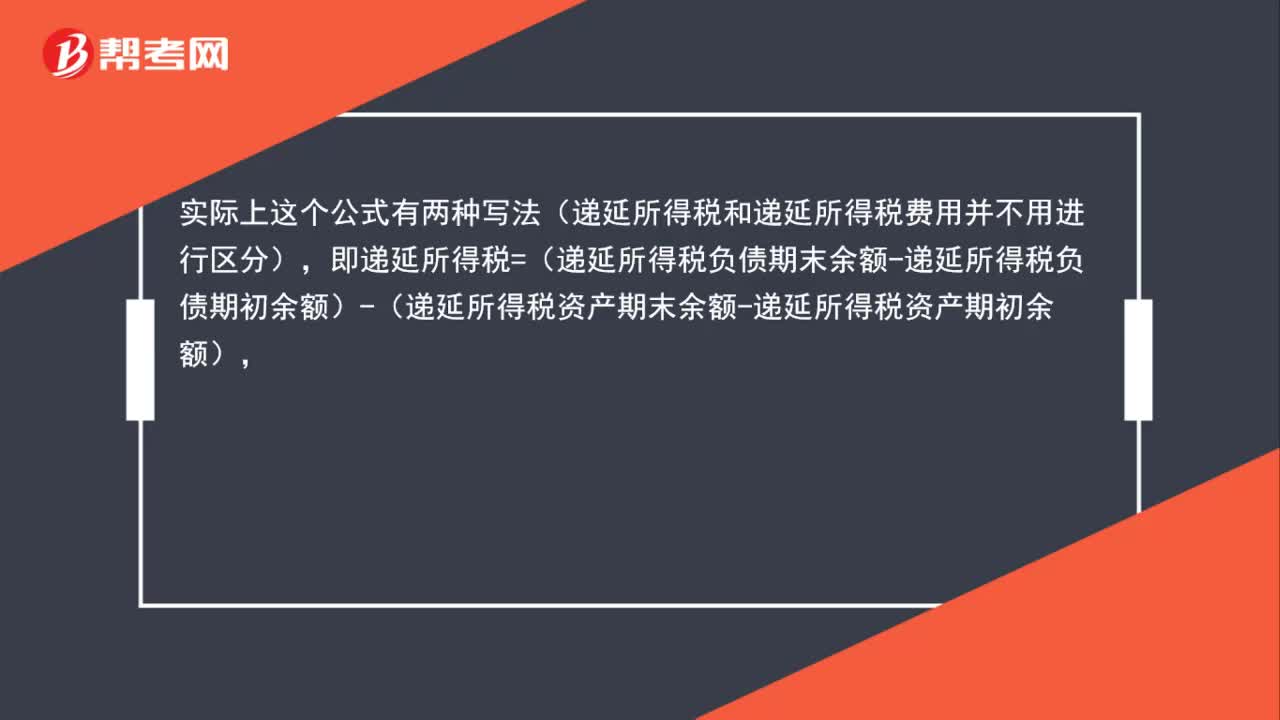

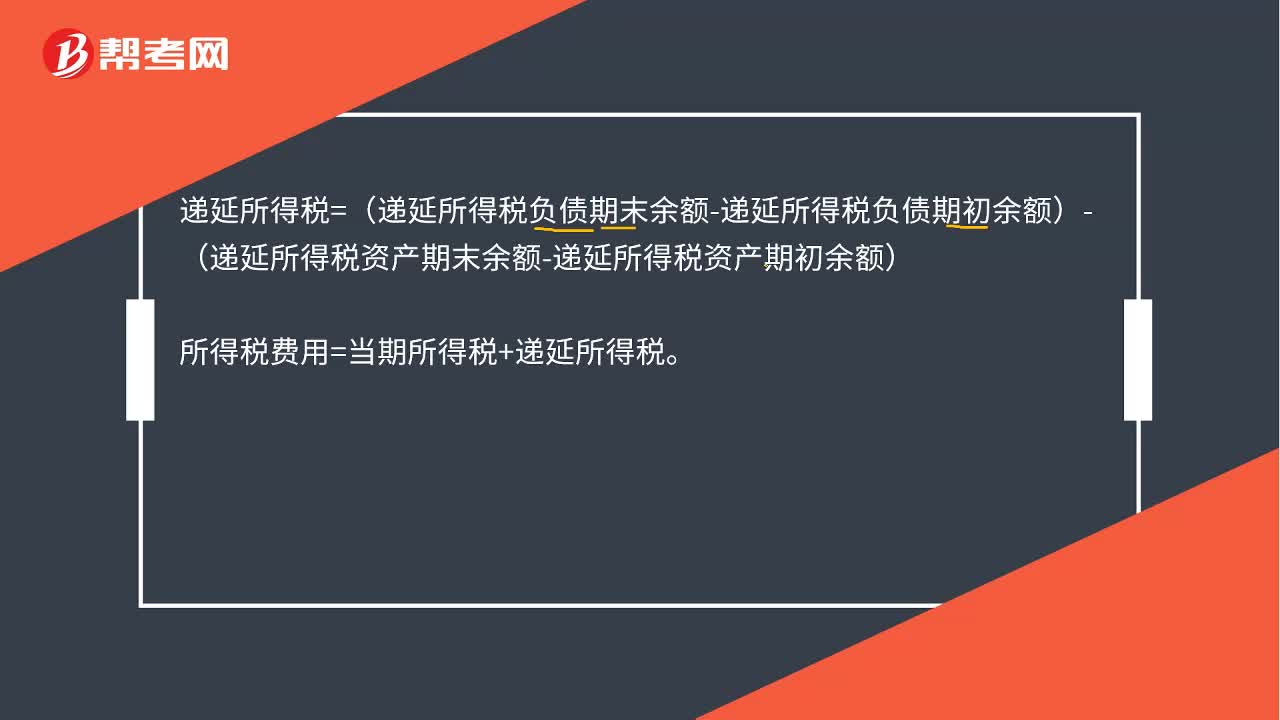

00:25递延所得税公式是什么?:递延所得税公式是什么?递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)所得税费用=当期所得税+递延所得税

04:25

04:25应交所得税的计算的公式是什么?:应交所得税是指企业按照国家税法规定,(一)应交所得税的计算,应交纳给税务部门的所得税金额。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额”应交所得税=应纳税所得额×所得税税率“(二)应交所得税的核算”应交所得税:核算企业交纳的企业所得税。应交所得税的计算公式为,应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额“准确计算应纳税所得额是正确计算应交所得税的前提。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日