-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

00:47

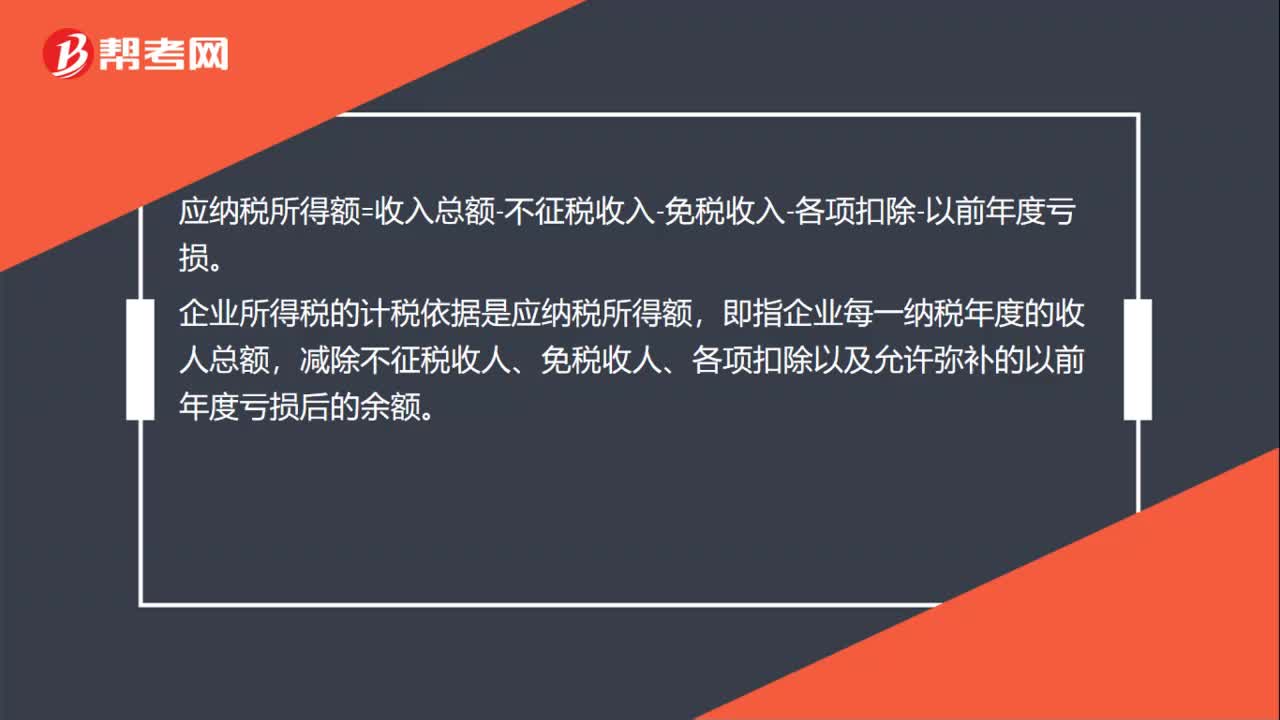

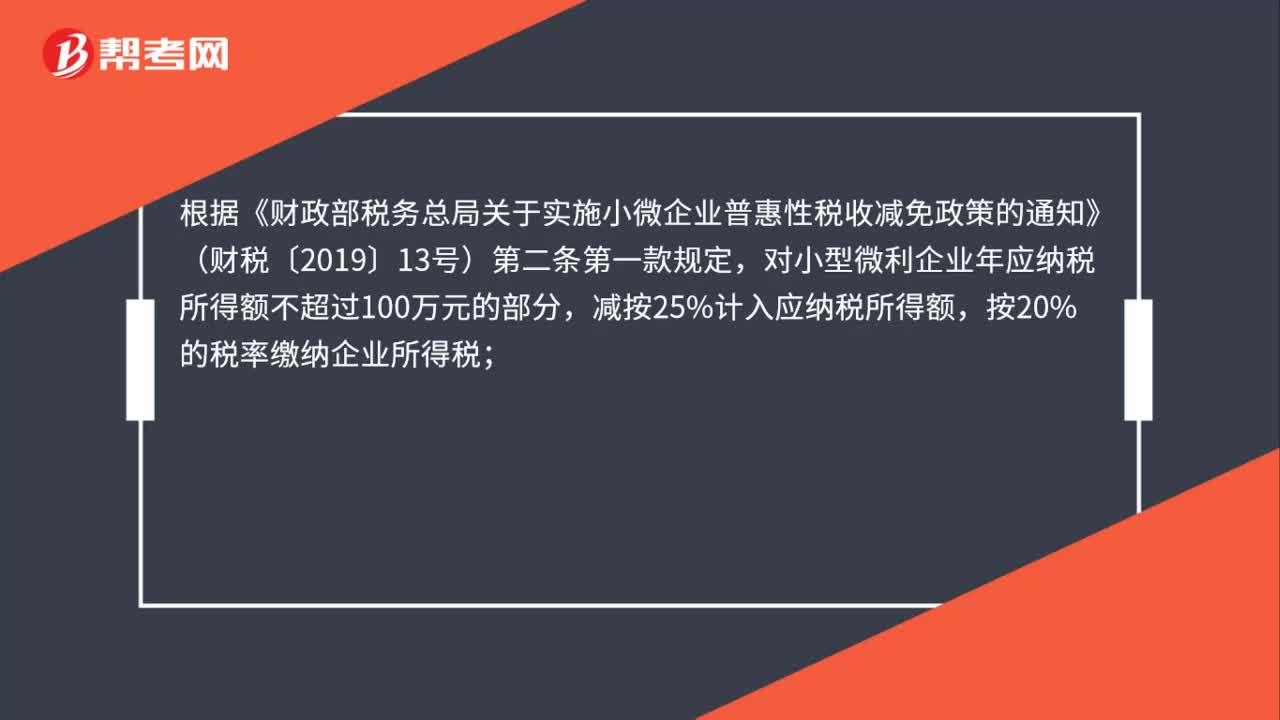

应纳税所得额包括免税收入吗?:应纳税所得额包括免税收入吗?应计入企业所得税应纳税所得额的收入,指的是应税收入(应该缴纳企业所得税的收入),而免税收入是不需要缴纳企业所得税的,所以是不计入的。

00:39

00:39

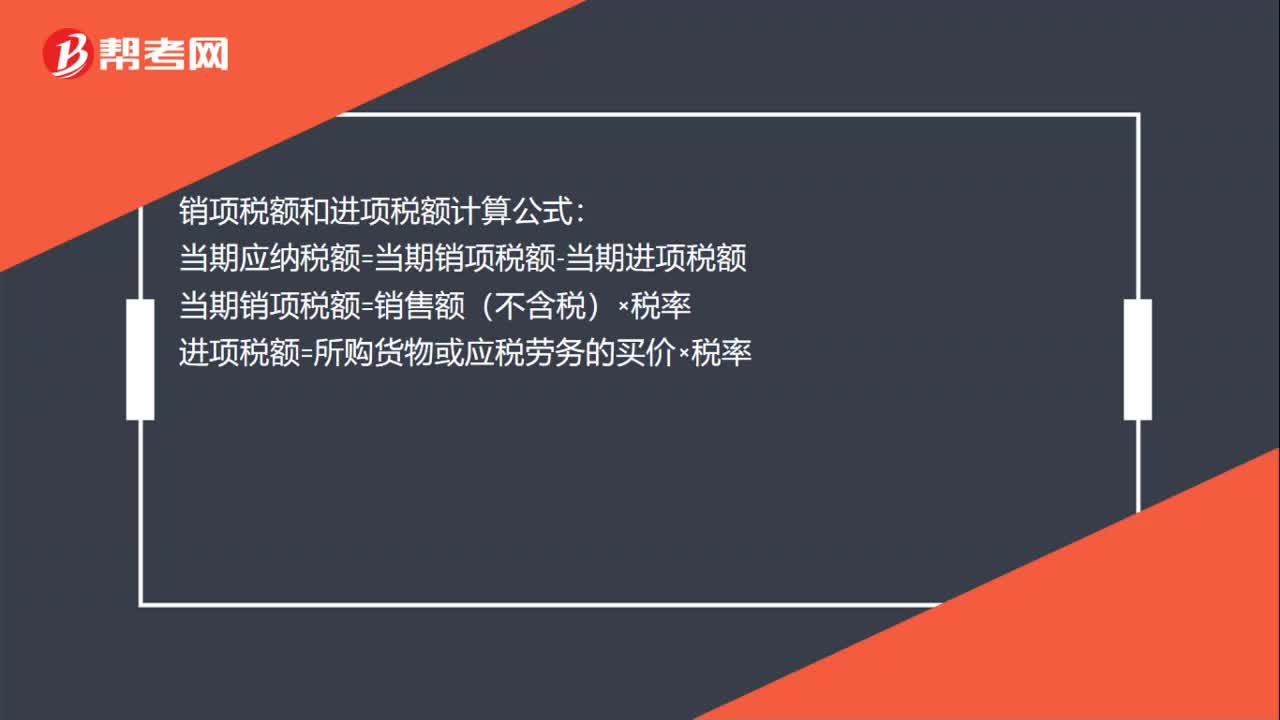

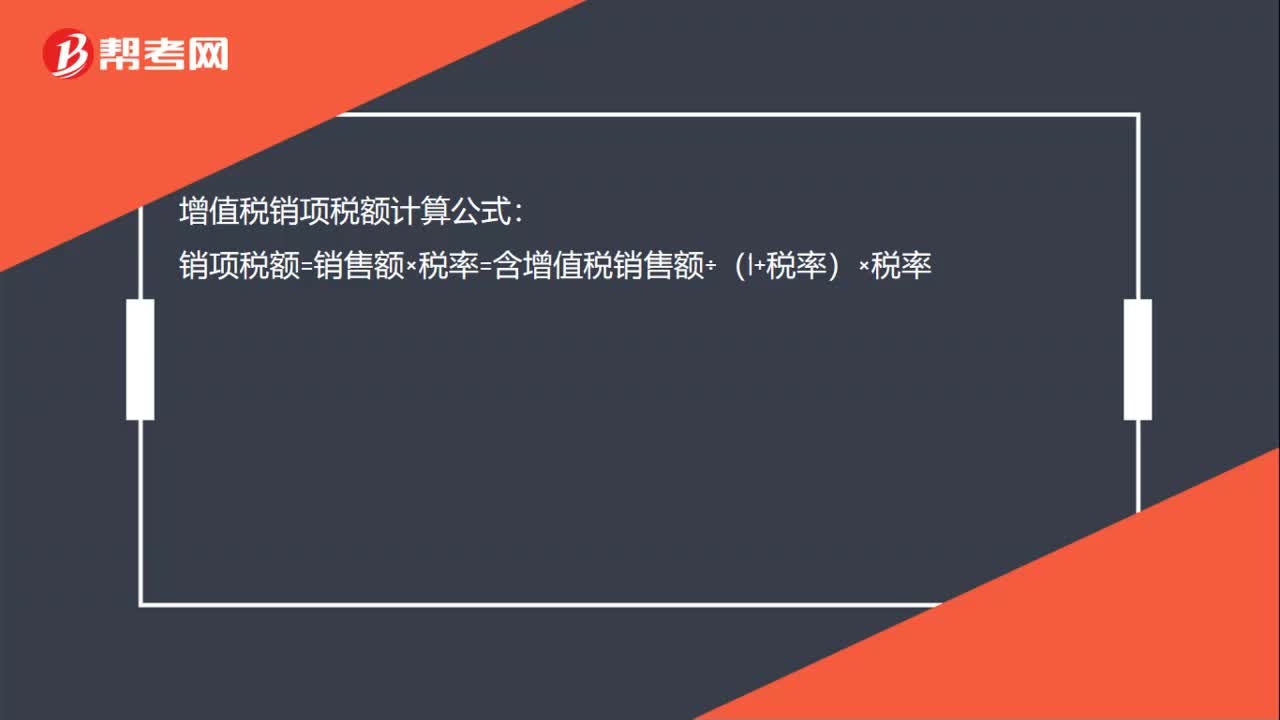

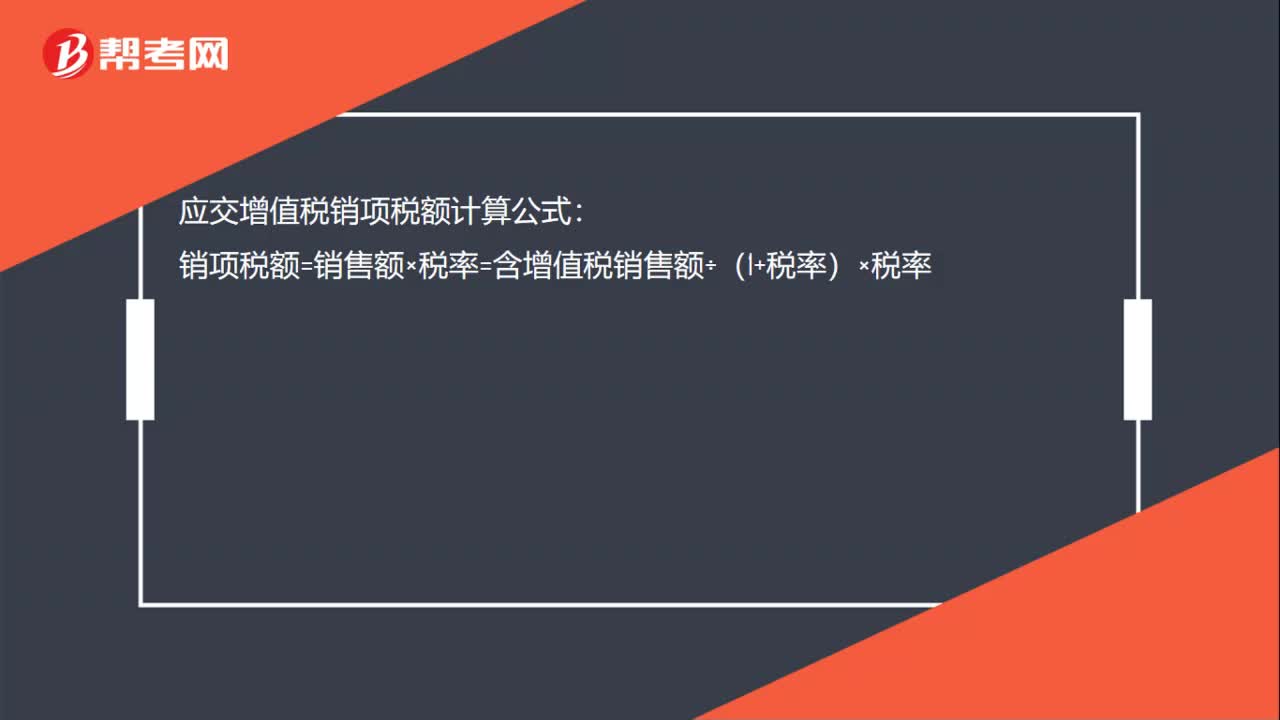

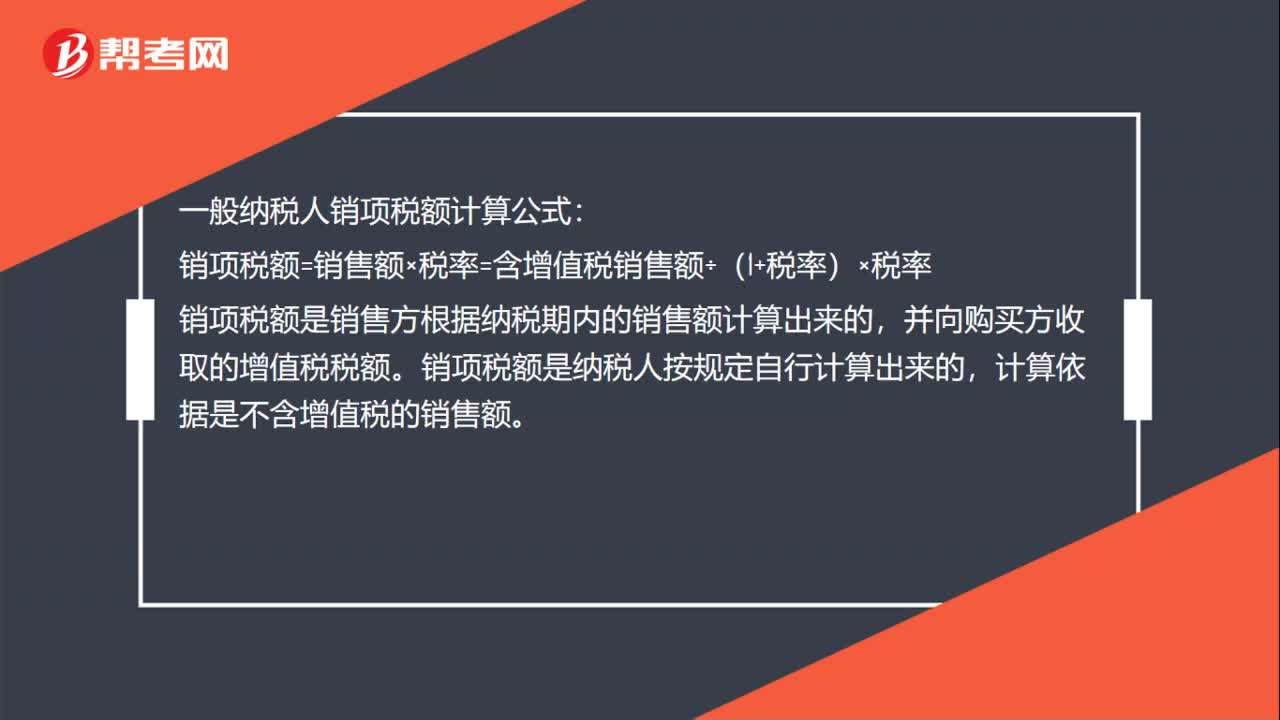

一般纳税人销项税额计算公式是什么?:一般纳税人销项税额计算公式:销项税额=销售额×税率=含增值税销售额÷(1+税率)×税率,销项税额是销售方根据纳税期内的销售额计算出来的。并向购买方收取的增值税税额,销项税额是纳税人按规定自行计算出来的。计算依据是不含增值税的销售额

00:21

00:21

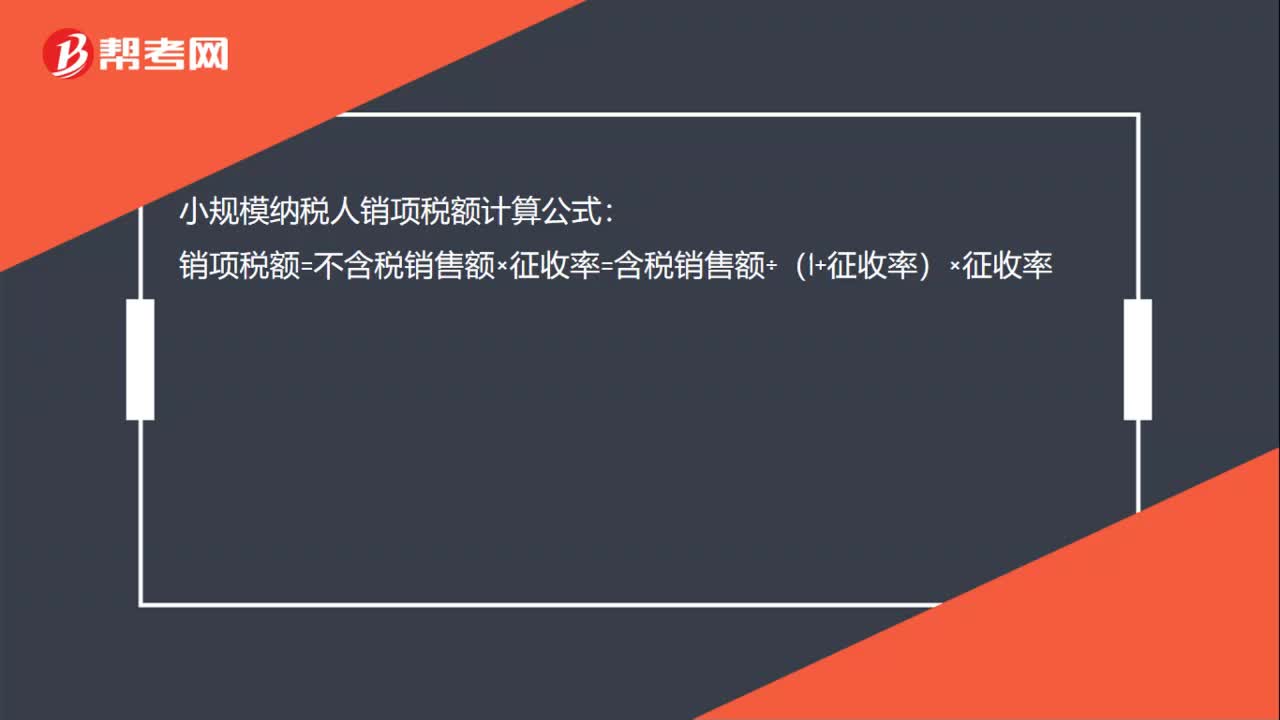

小规模纳税人销项税额计算公式是什么?:小规模纳税人销项税额计算公式:销项税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

00:40

00:40

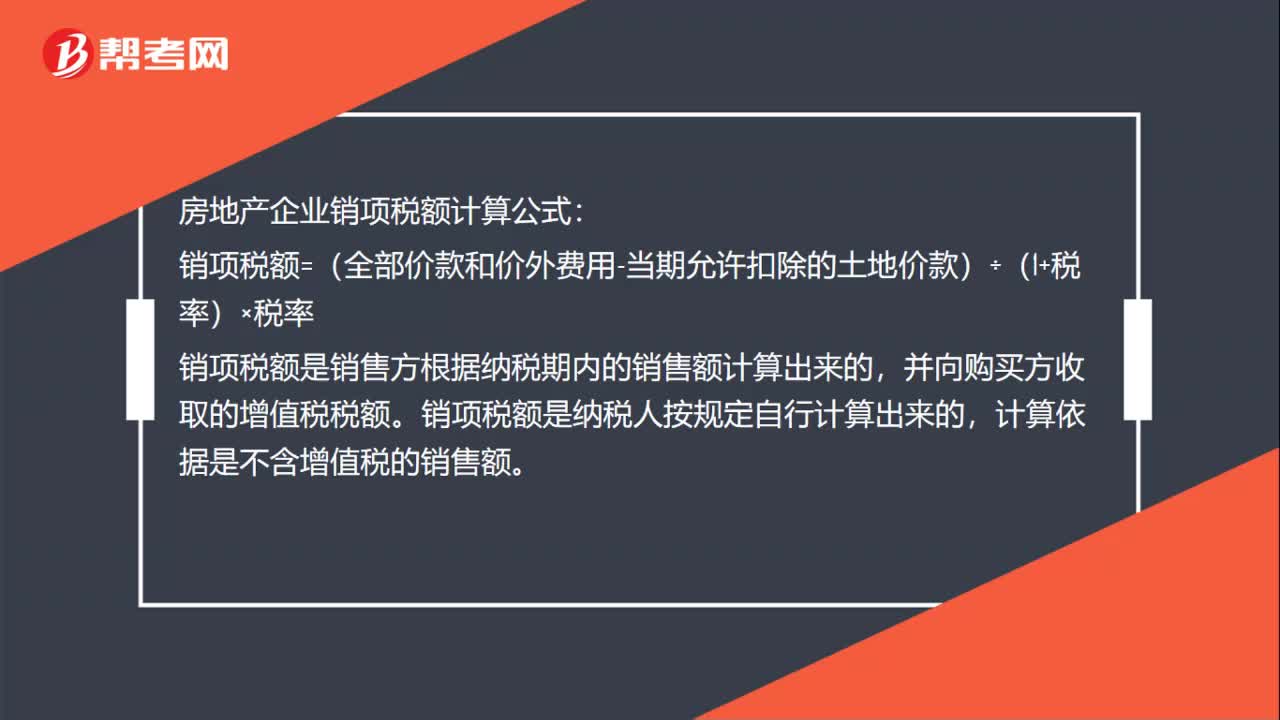

房地产企业销项税额计算公式是什么?:房地产企业销项税额计算公式:销项税额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+税率)×税率,销项税额是销售方根据纳税期内的销售额计算出来的。并向购买方收取的增值税税额,销项税额是纳税人按规定自行计算出来的。计算依据是不含增值税的销售额

01:57

01:57

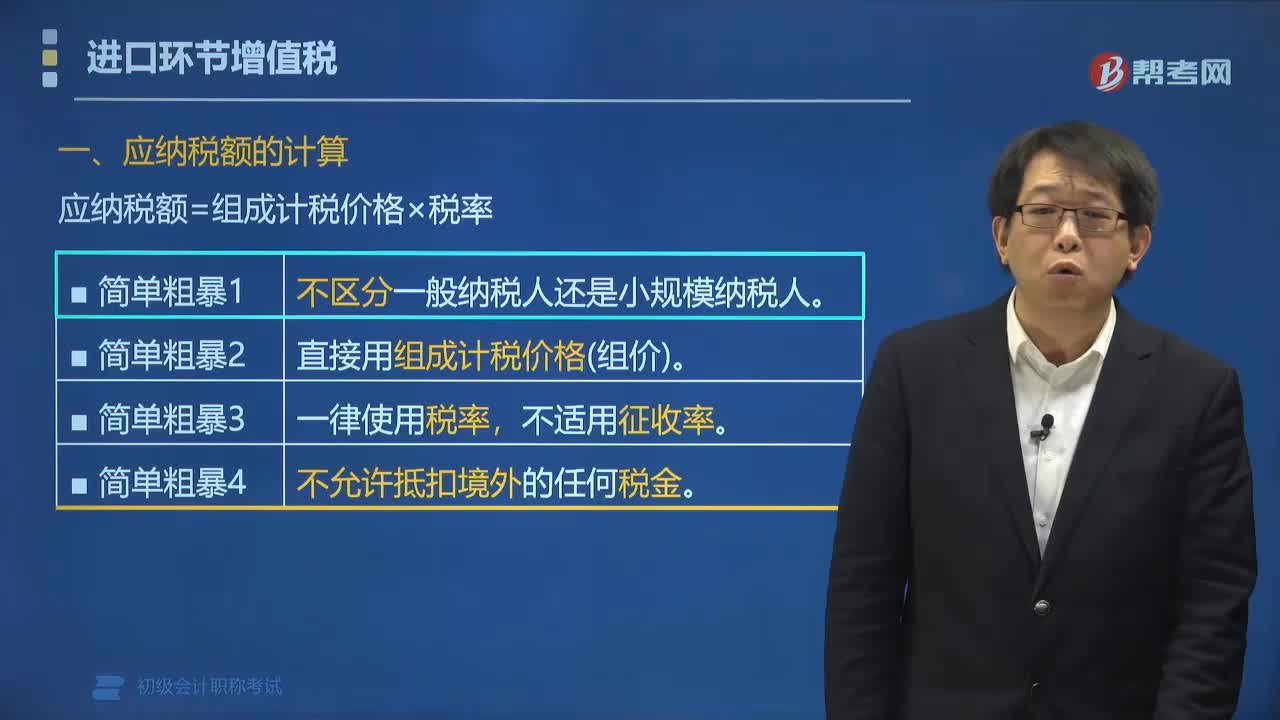

进口货物应纳税额的计算公式是什么?:进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,【解析】纳税人进口货物。均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率。则组成计税价格=关税完税价格+关税

01:09

01:09

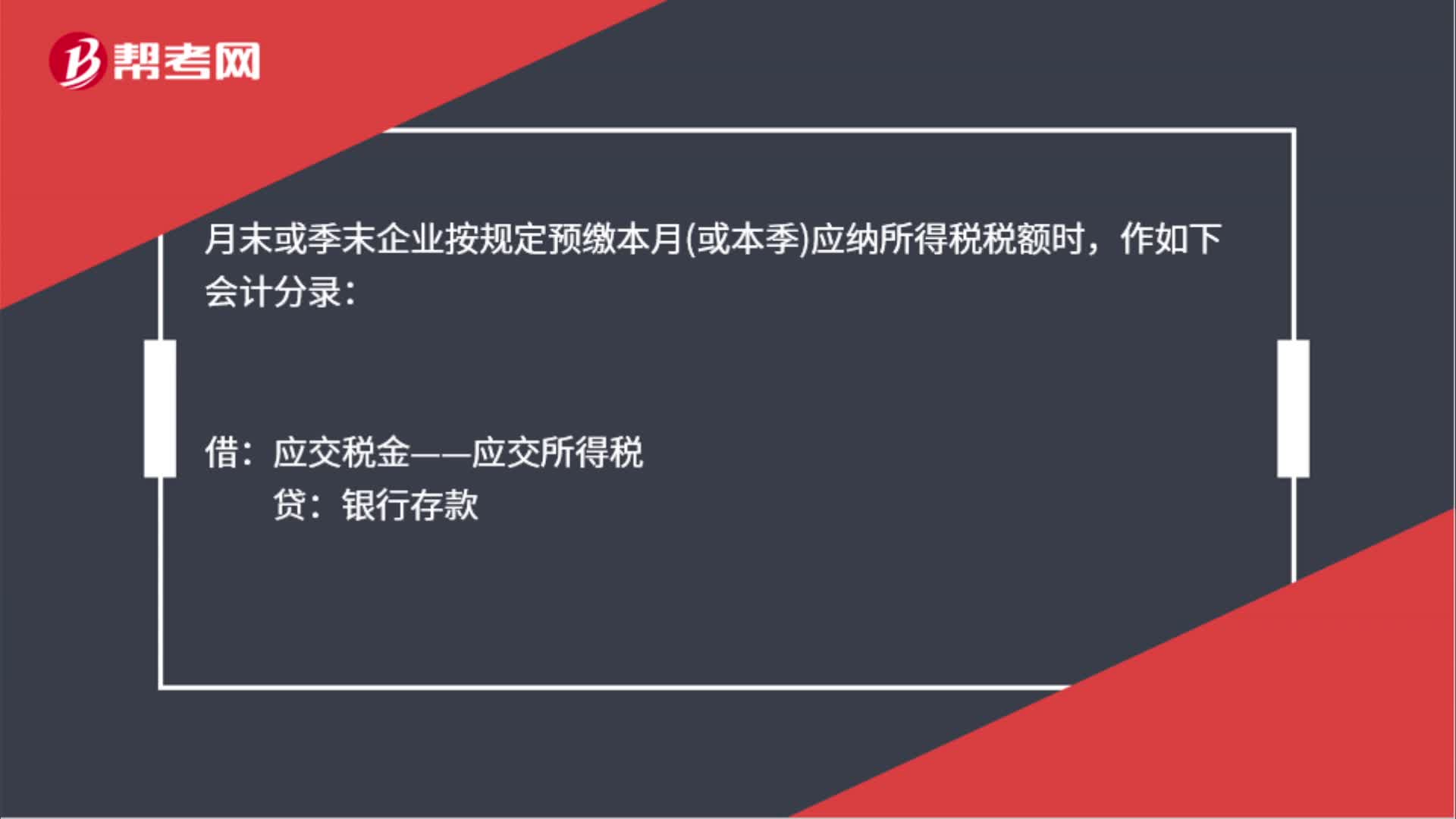

应交企业所得税会计分录是什么?:应交企业所得税会计分录是什么?企业按照税法规定计算应缴的所得税:月末或季末企业按规定预缴本月或本季应纳所得税税额时:作如下会计分录,应交税金——应交所得税”银行存款”月末,企业应将:科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

01:01

01:01

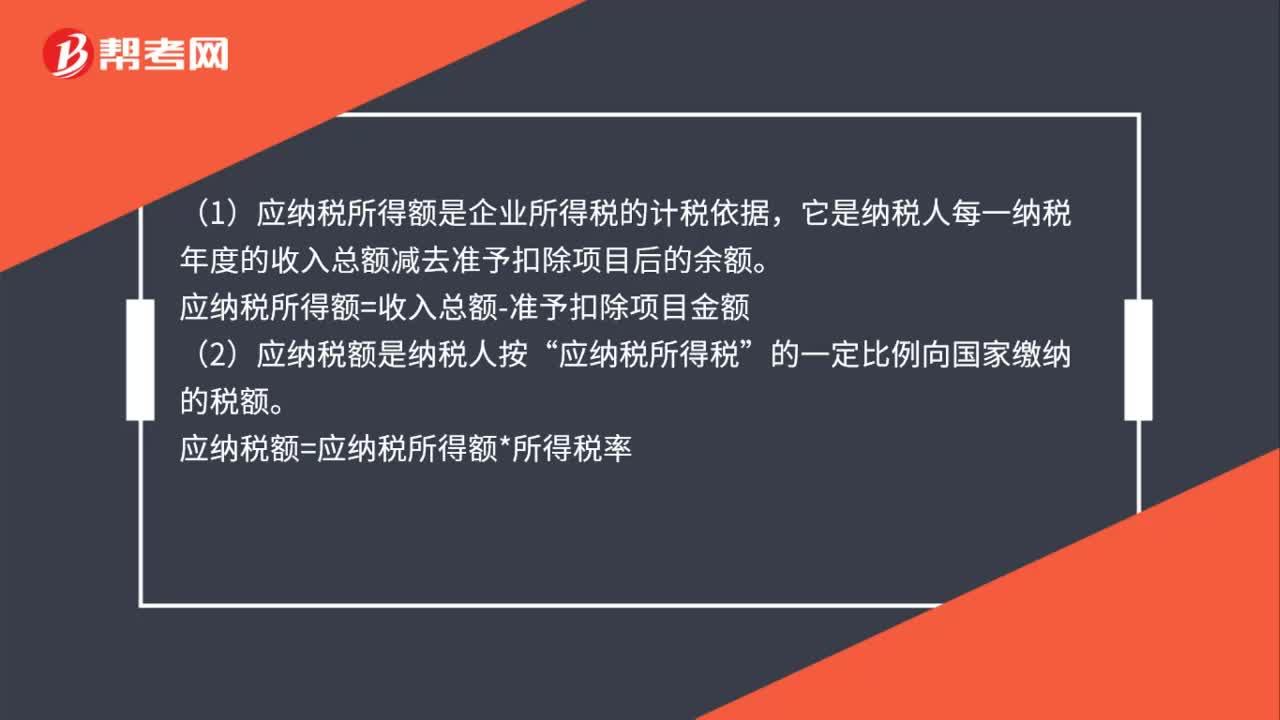

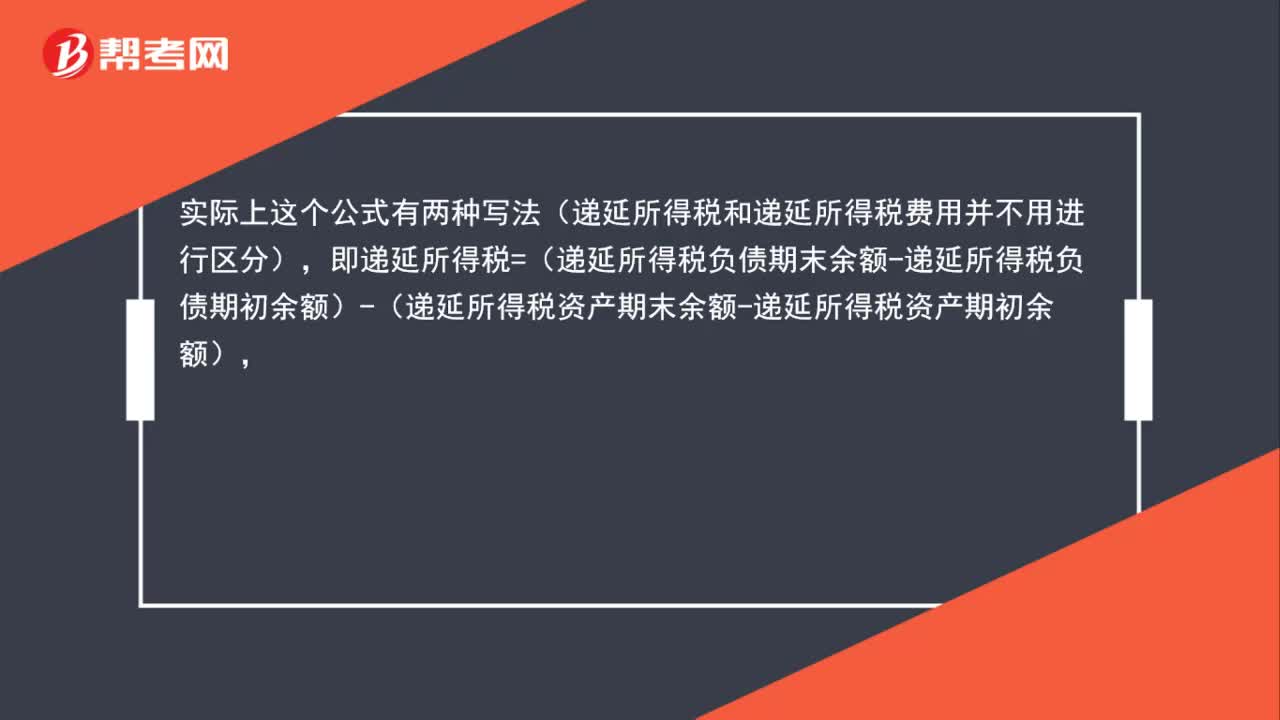

应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

01:00

01:00

企业所得税滞纳金分录是什么?:企业所得税滞纳金分录是什么?补缴以前年度企业所得税以及滞纳金的会计分录为:应交税费——应交企业所得税:营业外支出——滞纳金支出:银行存款:应缴税费——企业所得税借利润分配——未分配利润贷以前年度损益调整

01:56

01:56

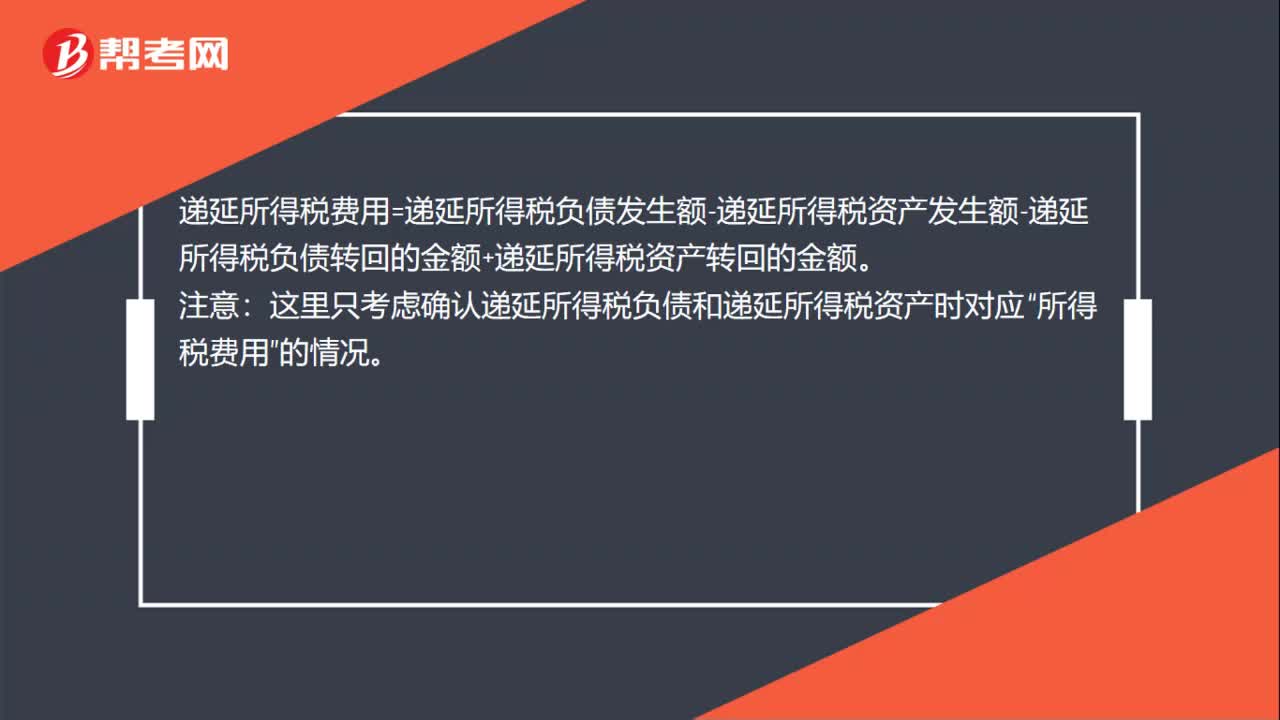

递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

00:21

00:21

所得税费计算公式是什么?:所得税费计算公式是什么?所得税费用=当期所得税+递延所得税费用(-递延所得税收益),当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率。

00:33

00:33

企业所得税审计是什么?:企业所得税审计是什么?企业所得税审计是对企业是否依法按章计征所得税的审核、稽查。税务机关核定企业应交所得税,必须先审查核定其应税所得额,审查应纳税所得额和应纳所得税额的计算是否正确,是否真实,有无弄虚作假的情况。

04:25

04:25

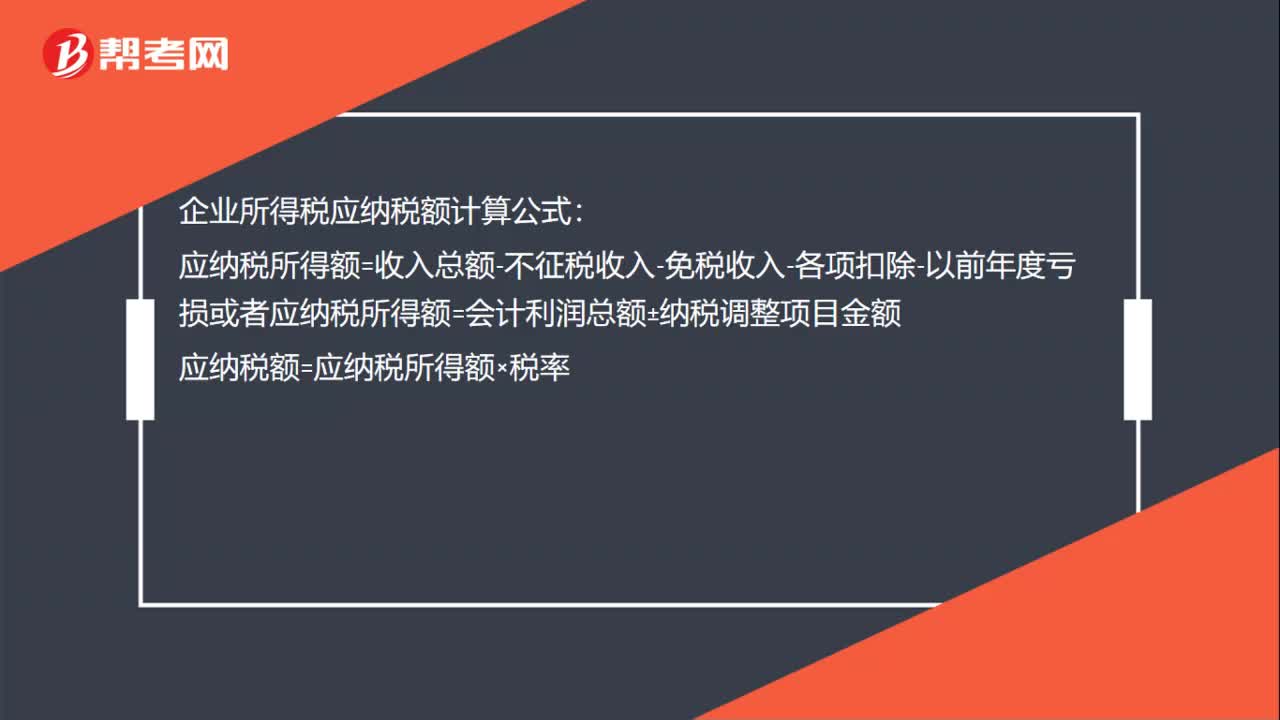

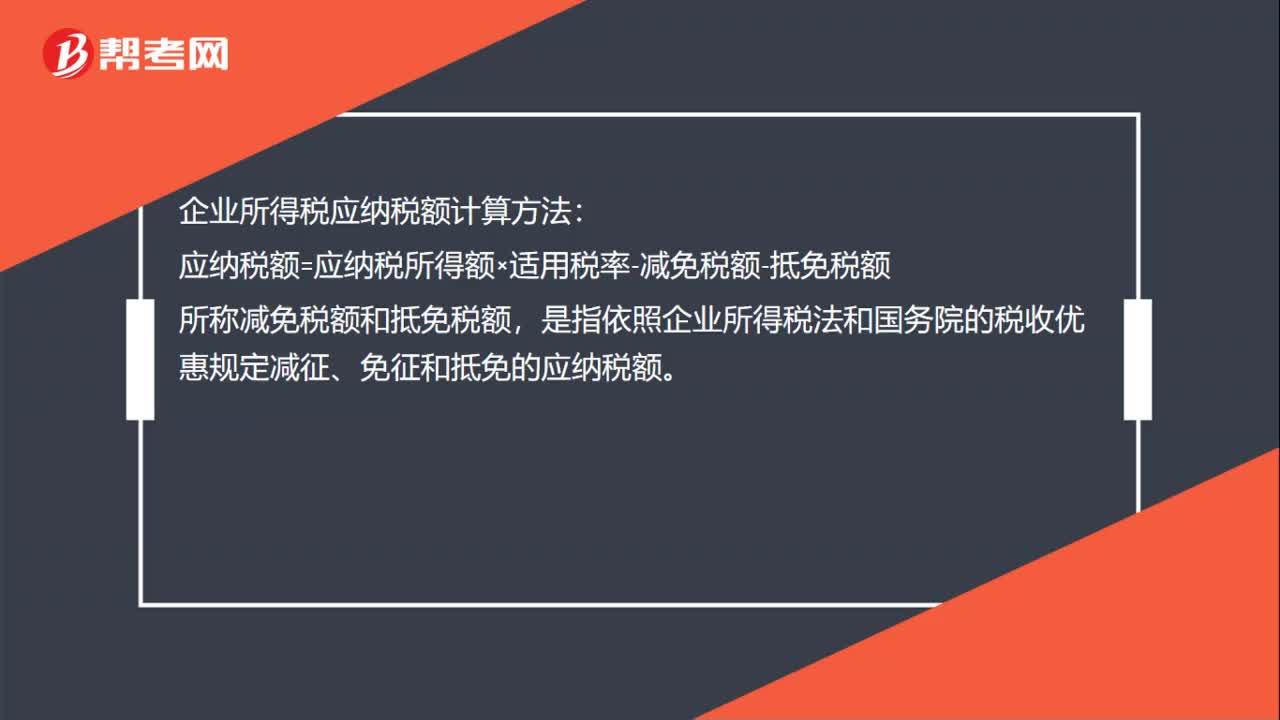

应交所得税的计算的公式是什么?:应交所得税是指企业按照国家税法规定,(一)应交所得税的计算,应交纳给税务部门的所得税金额。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额”应交所得税=应纳税所得额×所得税税率“(二)应交所得税的核算”应交所得税:核算企业交纳的企业所得税。应交所得税的计算公式为,应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额“准确计算应纳税所得额是正确计算应交所得税的前提。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日