下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:01

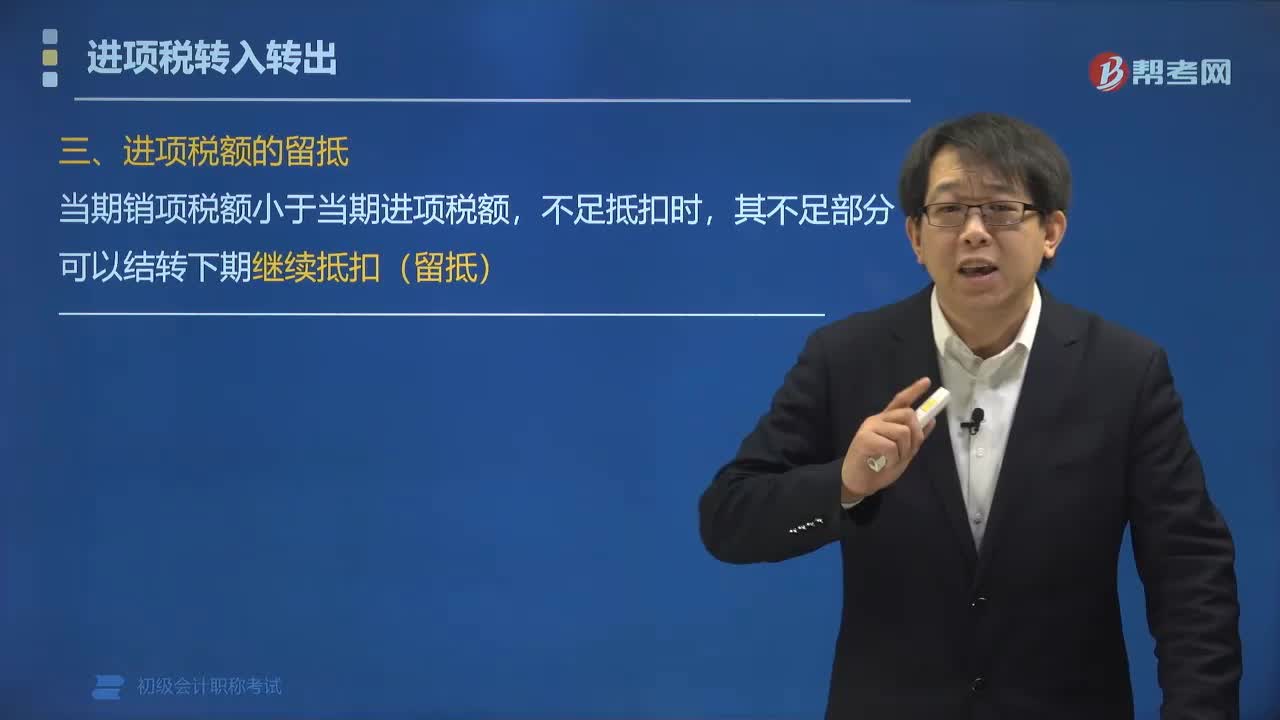

02:01进项税额的留抵是什么?:纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额,其不足部分可以结转下期继续抵扣(留抵)。进项税额为100万元。期末留抵税额=20万元。2019年2月销项税额为150万元,进项税额为100万元。A. 当期销项税额小于当期进项税额不足抵扣时,B. 销项税额是指纳税人销售货物或者提供应税劳和应税服务按照销售额和增值税税率计算的增值税额。

07:45

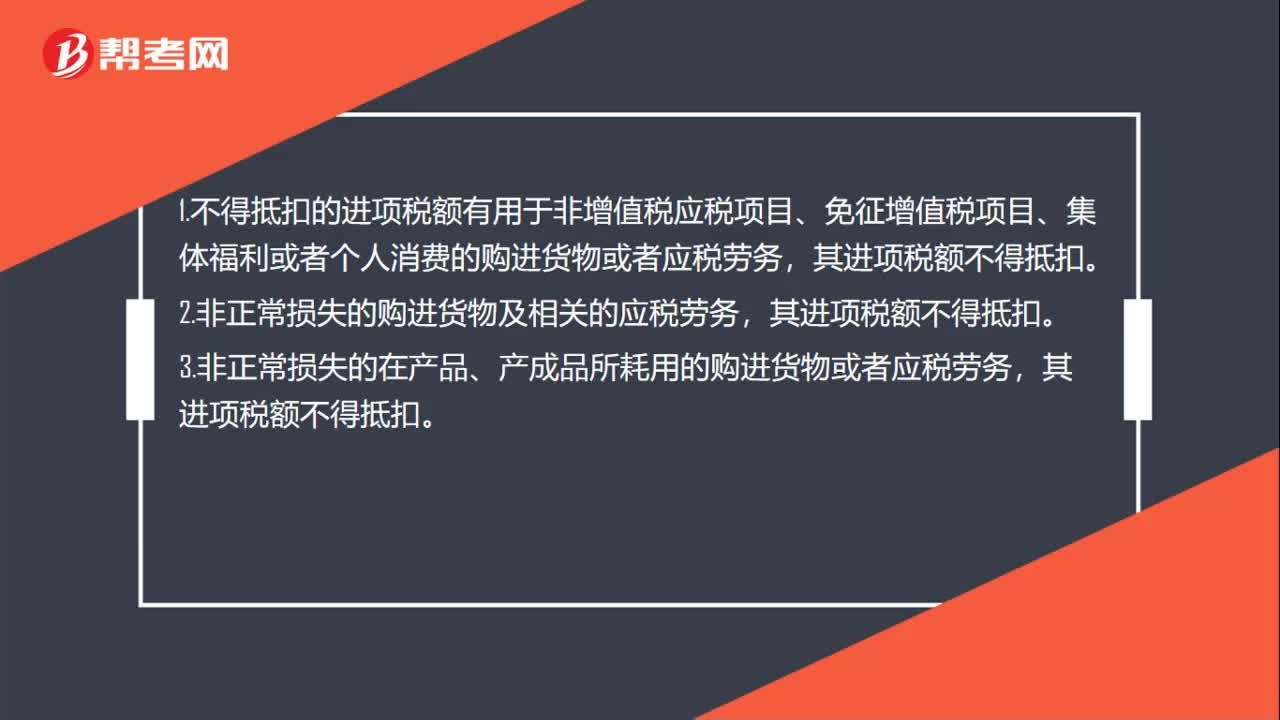

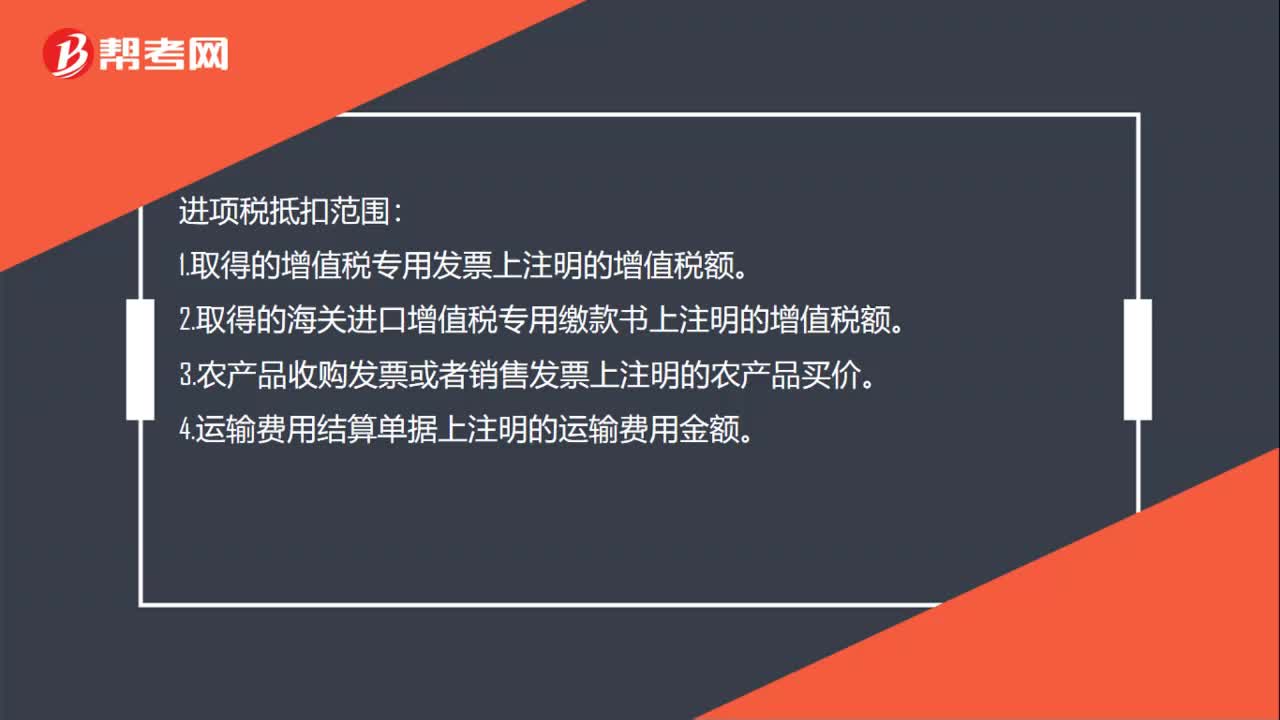

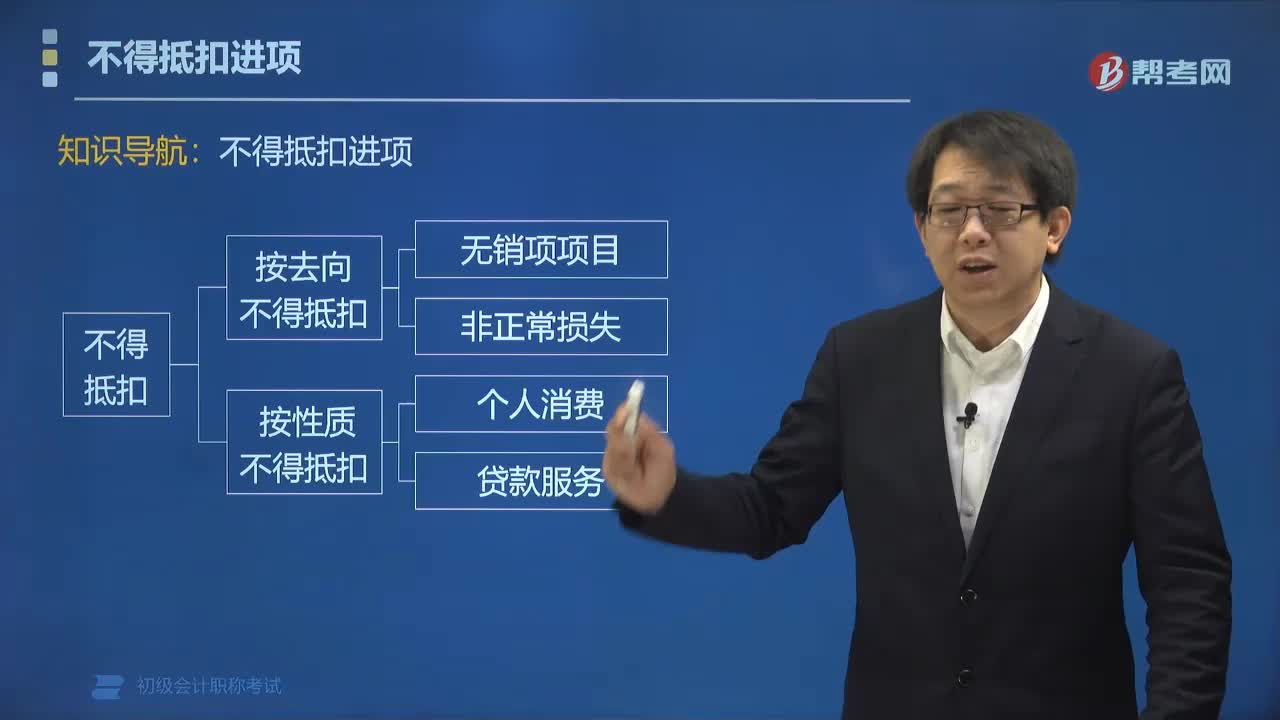

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

03:45

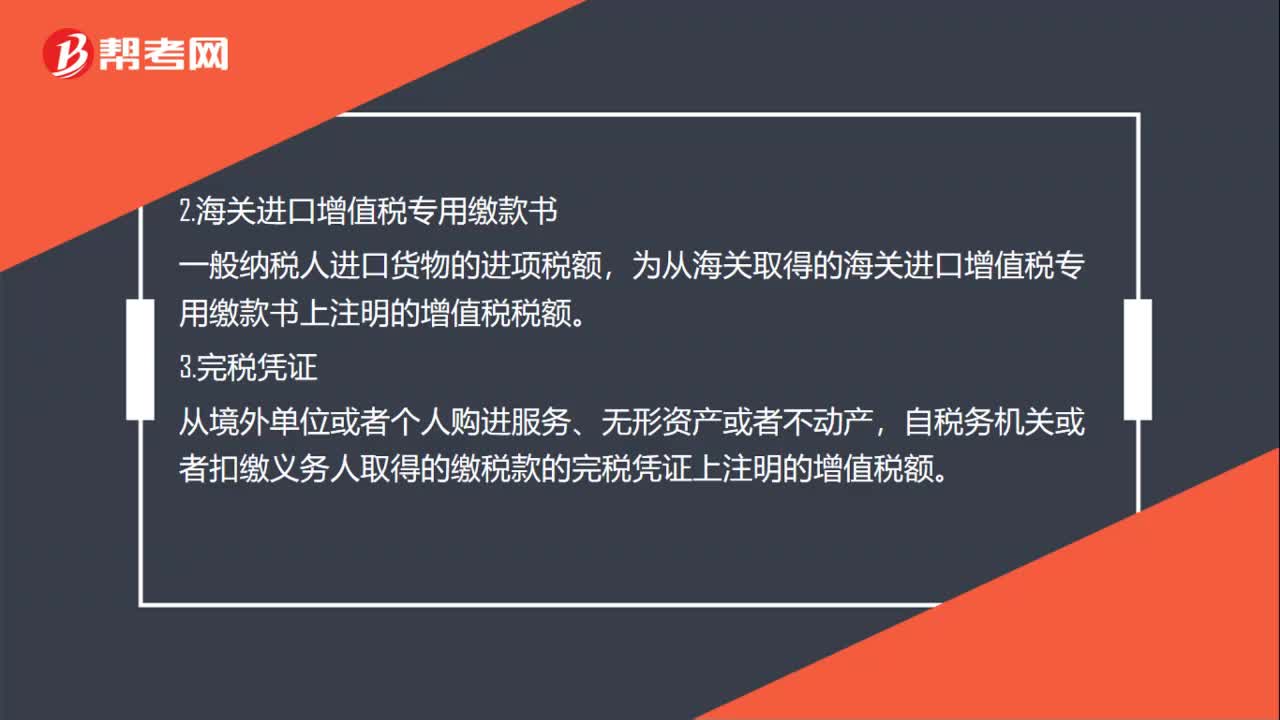

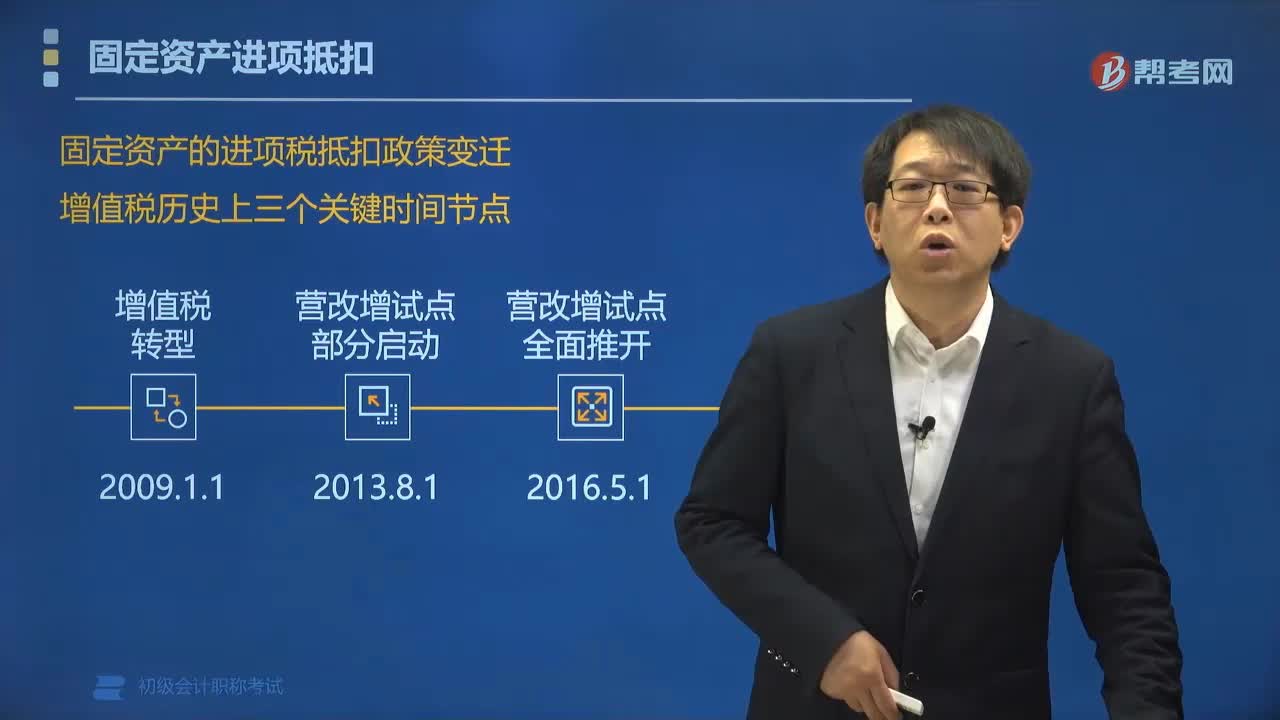

03:45购进哪些固定资产可以抵扣进项税额?:购进哪些固定资产可以抵扣进项税额?购进以下固定资产可以抵扣进项税额:一般纳税人外购的用于生产经营作为固定资产核算有形动产(纳税人自用的汽车摩托车游艇除外),一般纳税人购进应征消费税的汽车摩托车游艇两车一艇自用,取得按固定资产核算的不动产、不动产在建工程,可以抵扣进项税额。纳税人取得不动产、不动产在建工程的进项税额,固定资产的进项税抵扣政策变迁:可以抵扣材料燃料:可以抵扣材料燃料、机器设备:

00:37

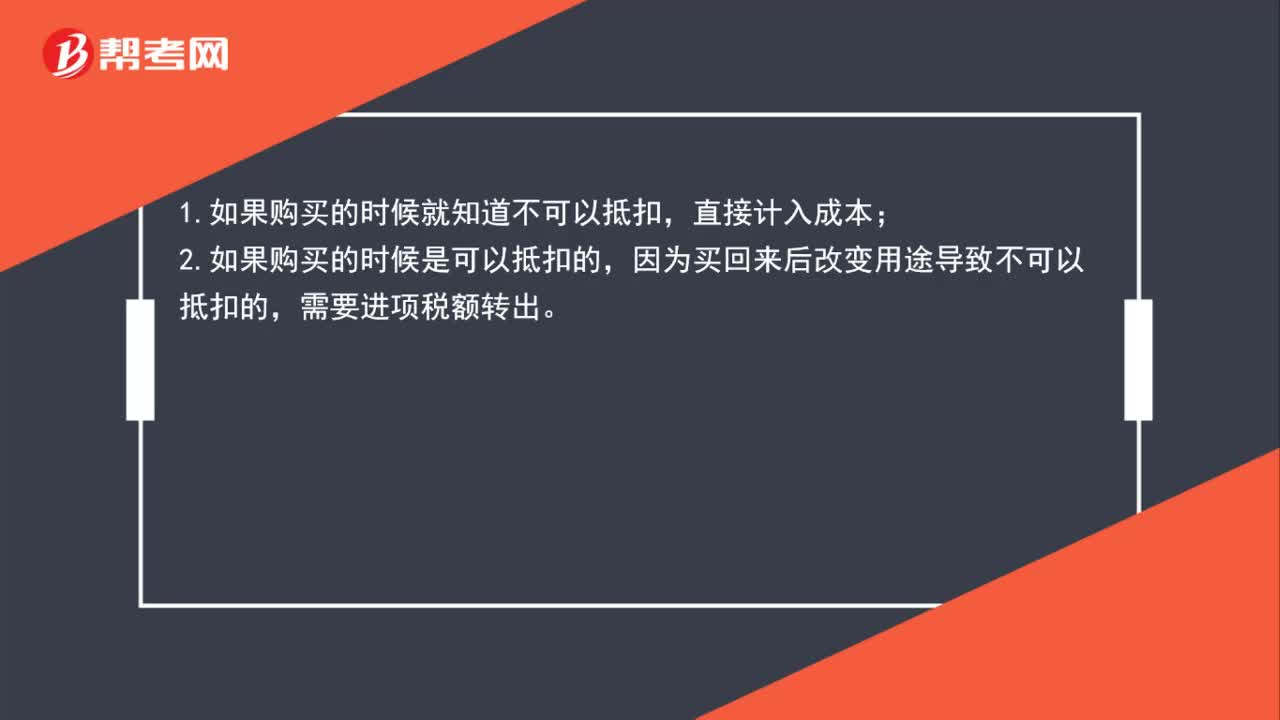

00:37进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?:进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?1.如果购买时就知道不可以抵扣,那么直接计入成本。2.如果购买时是可以抵扣的,但购买后改变用途导致不可以抵扣的,需要进项税额转出。不能抵扣的进项税应该在认证后做进项税额转出。

00:33

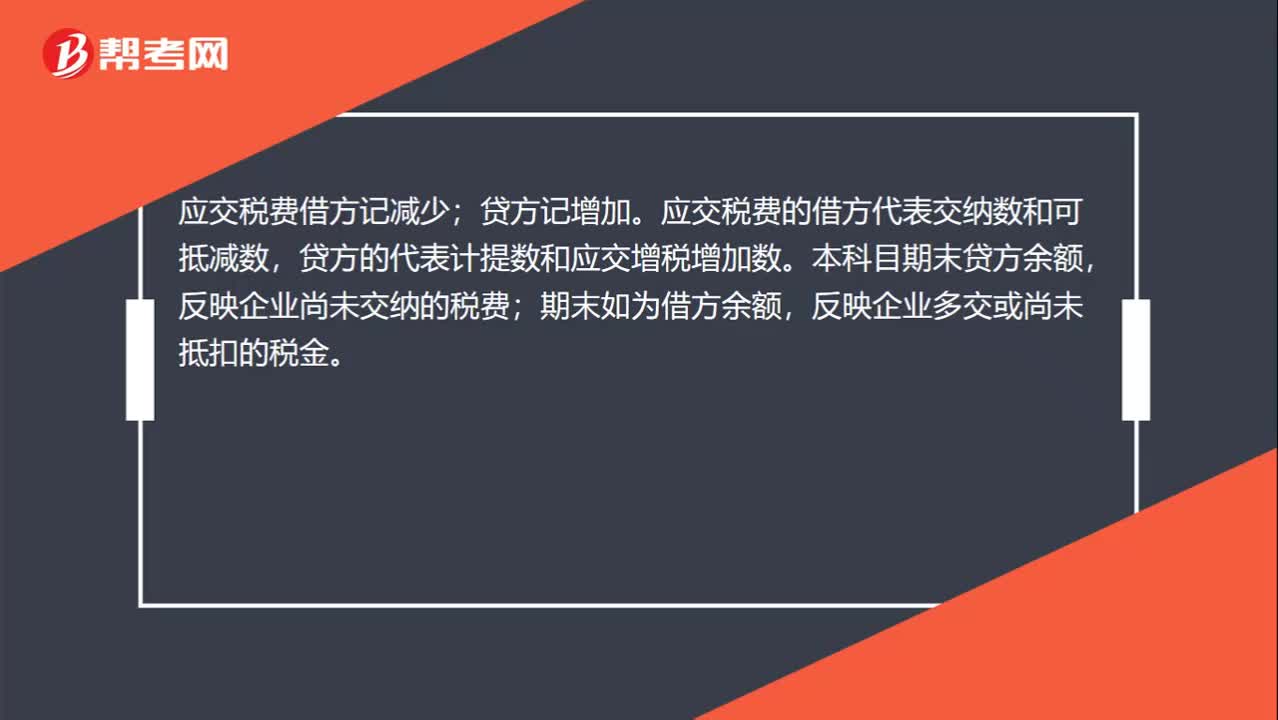

00:33应交税费借方表示什么?:应交税费借方表示什么?应交税费借方记减少;贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

00:30

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:41

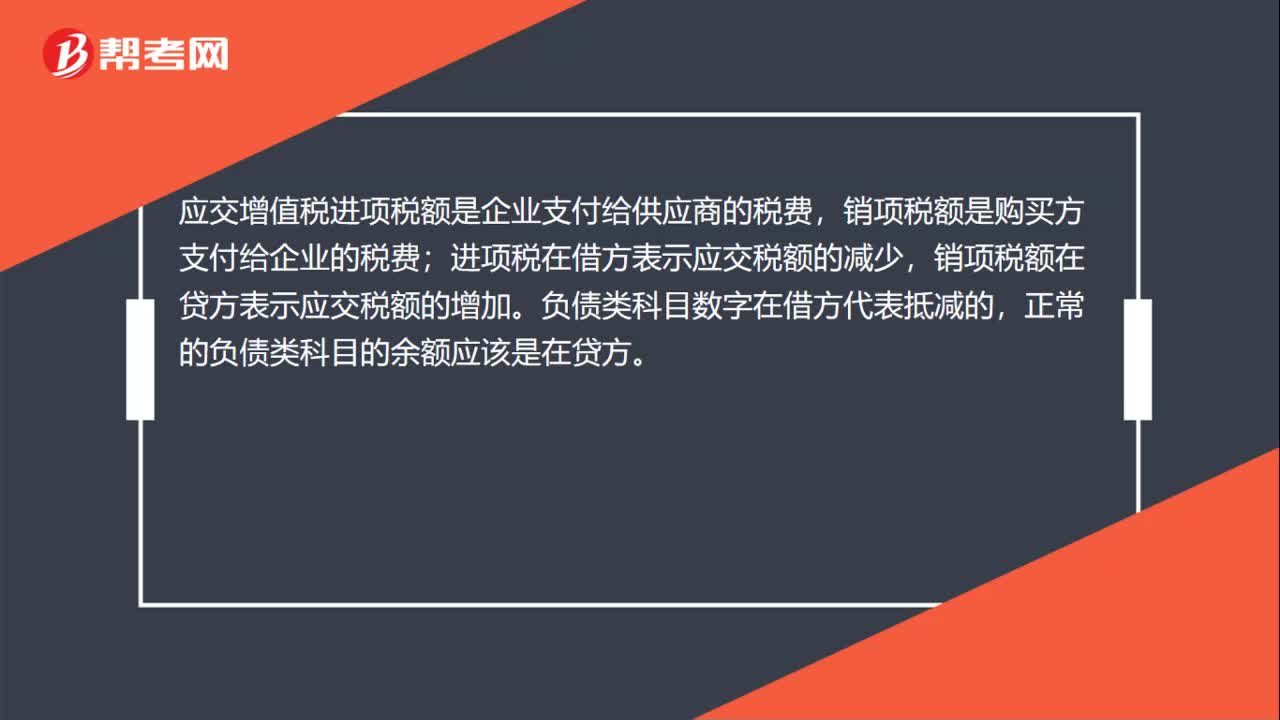

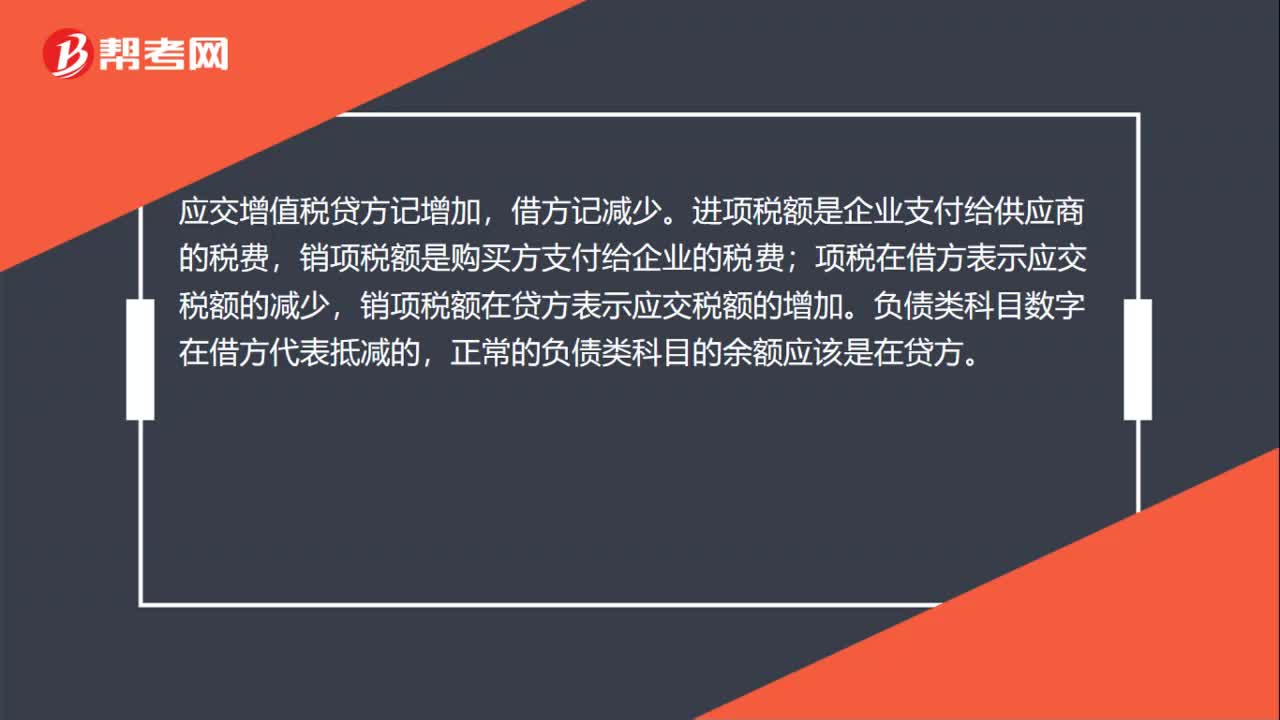

00:41应交增值税进项税额为什么在借方?:应交增值税进项税额为什么在借方?应交增值税贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。负债类科目数字在借方代表抵减的,正常的负债类科目的余额应该是在贷方。

00:17

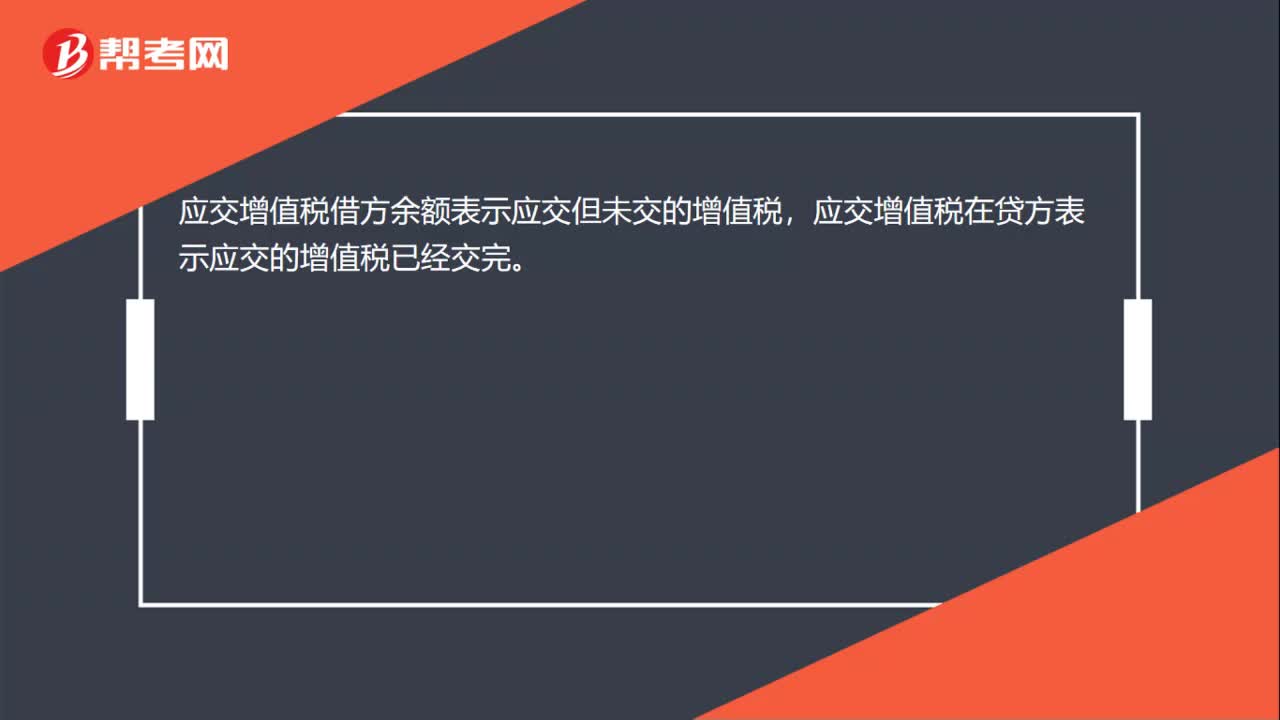

00:17应交增值税借方余额表示什么?:应交增值税借方余额表示什么?应交增值税借方余额表示应交但未交的增值税,应交增值税在贷方表示应交的增值税已经交完。

00:20

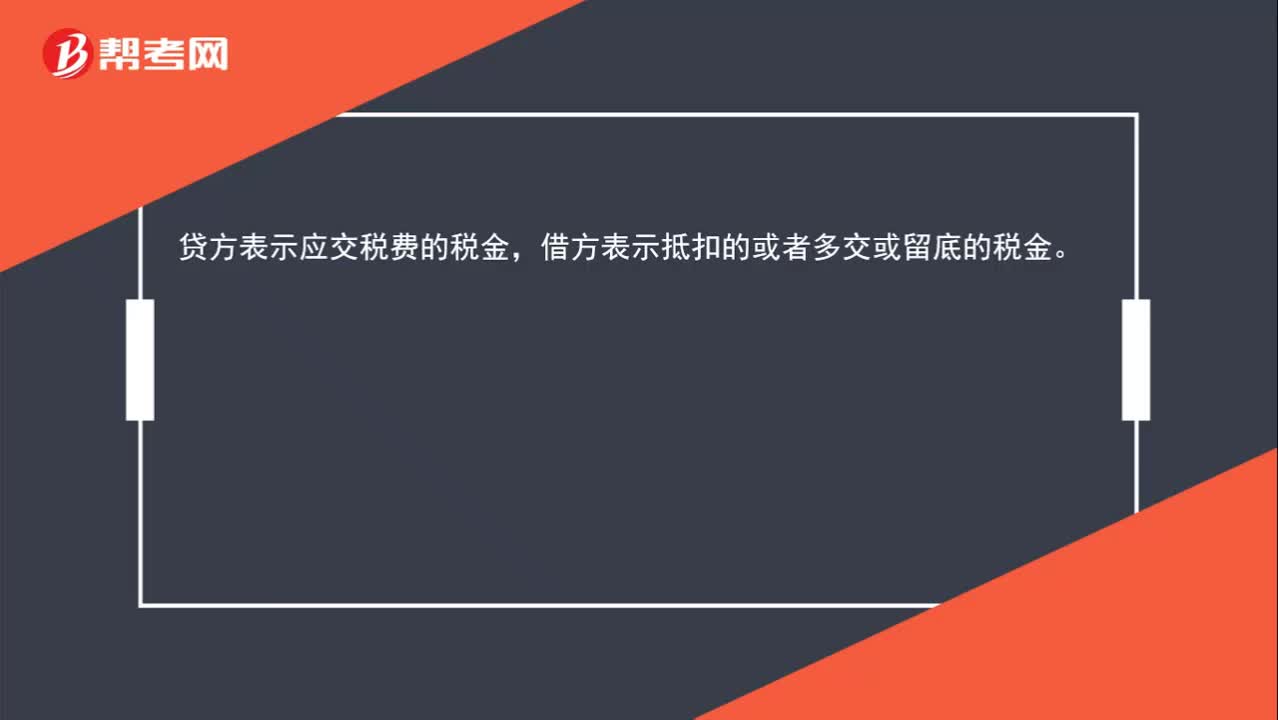

00:20应交税费在借贷方分别是什么意思?:应交税费在借贷方分别是什么意思?贷方表示应交税费的税金,借方表示抵扣的或者多交或留底的税金。

00:31

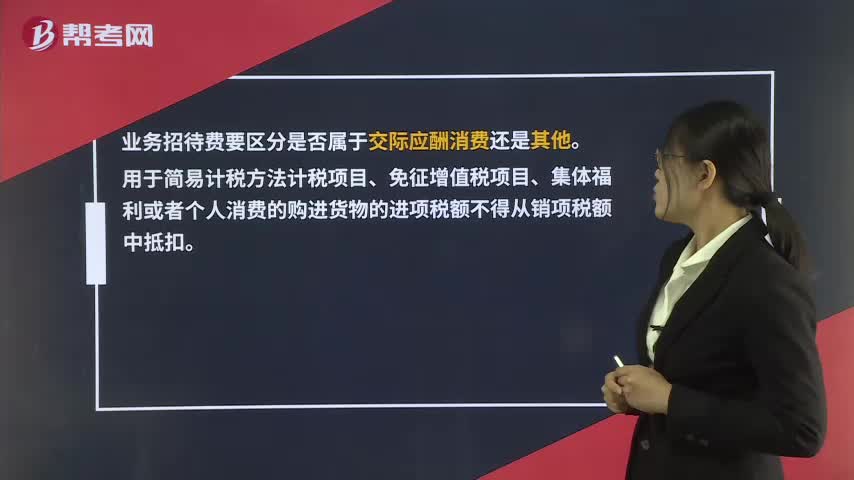

00:31业务招待费专票的进项税额能否抵扣?:业务招待费专票的进项税额能否抵扣?业务招待费要区分是否属于交际应酬消费还是其他。用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:34

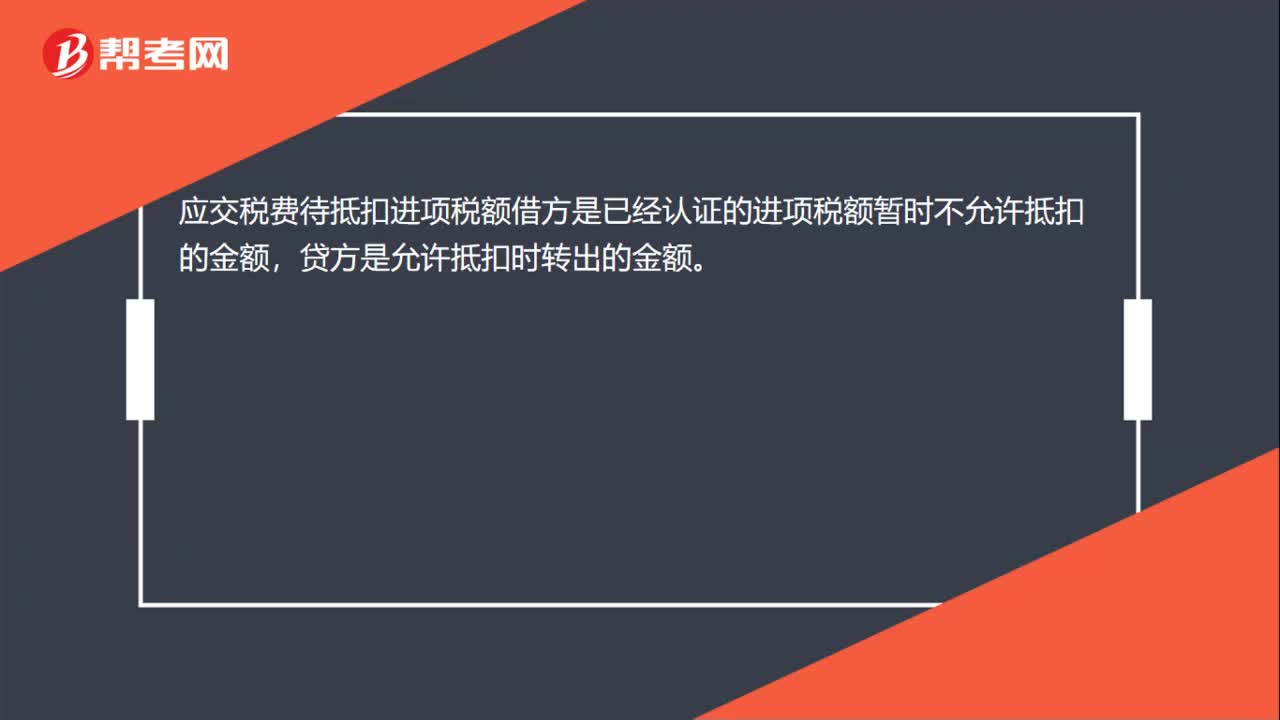

00:34“待抵扣进项税金”借方挂入税额是什么意思?:借方挂入税额是什么意思”待摊项准则里不包含这些项?而且摊销期都是一年以上的才能入的科目,进项税金待抵扣,是,应交税费——待抵扣进项税金(额)“需要转到”应交税费——待抵扣进项税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日