下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:11

00:11待抵扣进项税会计用什么做原始凭证?:待抵扣进项税会计用增值税抵扣凭证做原始凭证。

00:24

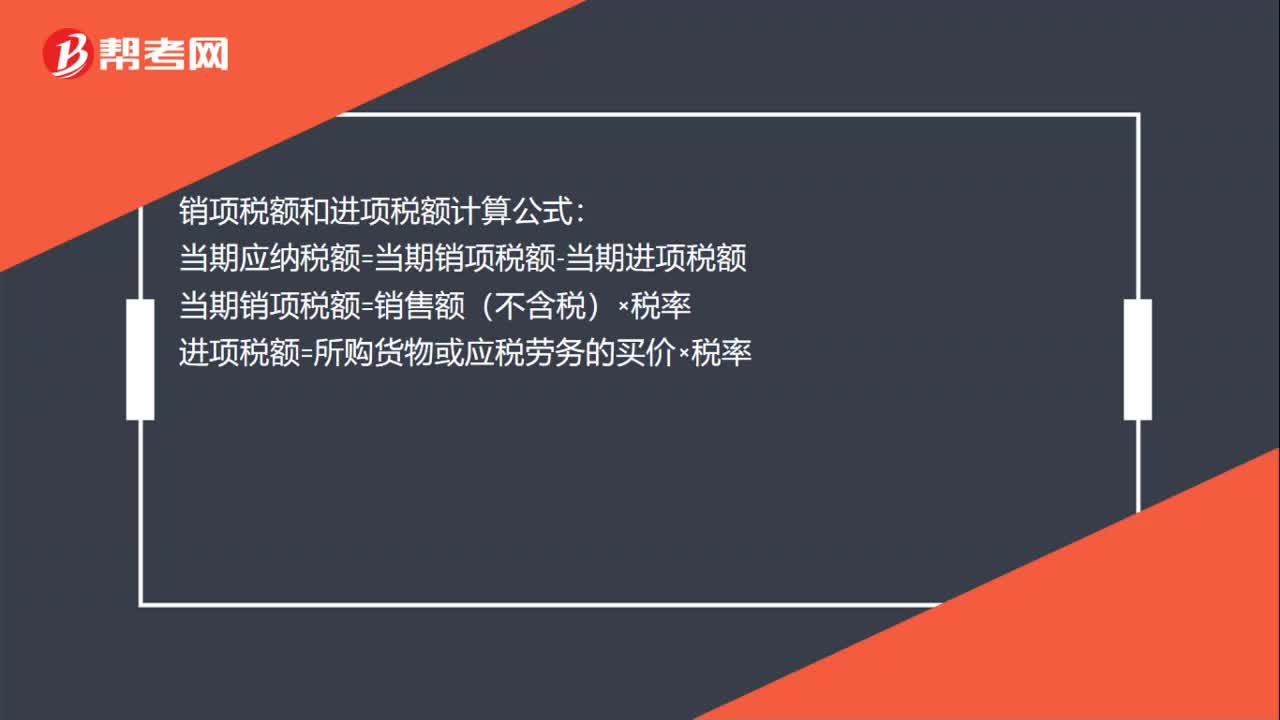

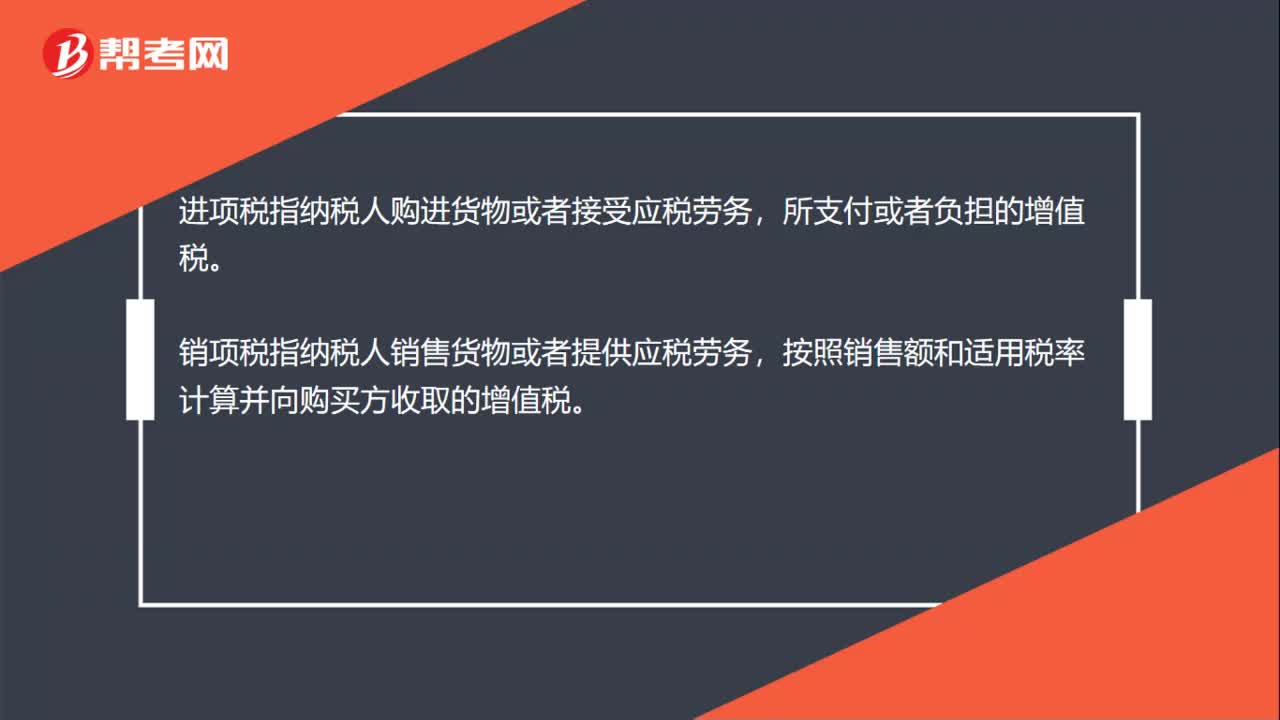

00:24什么是进项税和销项税?:什么是进项税和销项税?进项税指纳税人购进货物或者接受应税劳务,所支付或者负担的增值税。销项税指纳税人销售货物或者提供应税劳务,按照销售额和适用税率计算并向购买方收取的增值税。

00:38

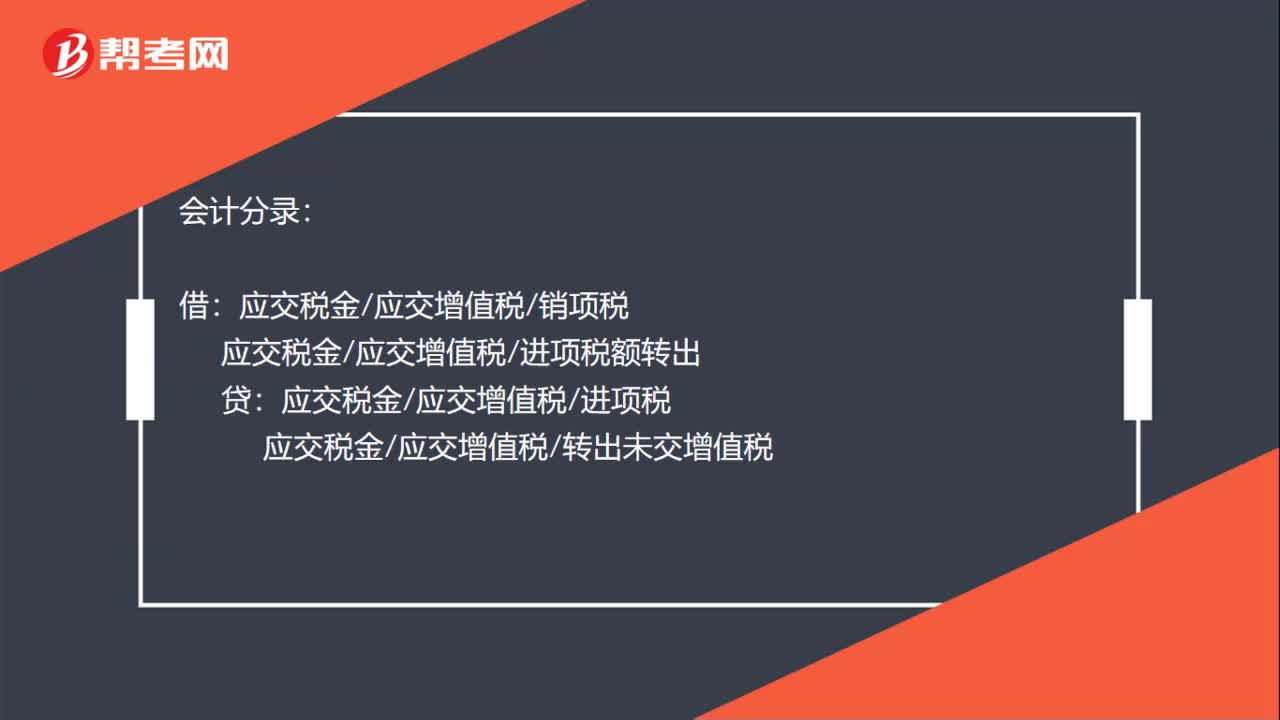

00:38进项税和销项税什么时候结转?:进项税和销项税月末的时候结转。月末需要把进项、进项税转出、销项一起进行结转,这样你才知道你要交多少税。会计分录:借:应交税金应交增值税销项税:应交税金应交增值税进项税额转出贷应交税金应交增值税进项税应交税金应交增值税转出未交增值税

00:49

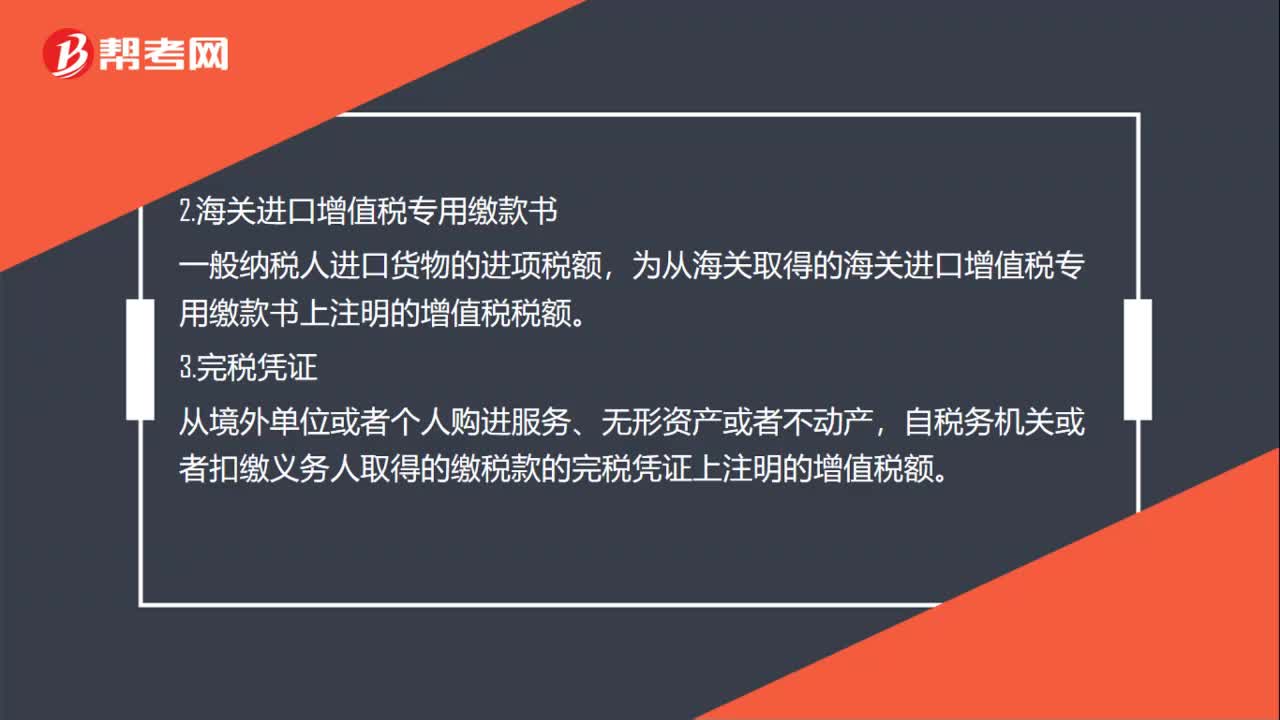

00:49待抵扣进项税余额是什么?:待抵扣进项税余额是什么?待抵扣进项税余额是辅导期一般纳税人已取得增值税发票并已经向税务机关认证,但未进行销项税额抵扣的进项税额。辅导期纳税人取得增值税抵扣凭证后,明细科目,贷记相关科目。交叉稽核比对无误后,借记“应交税费—应交增值税(进项税额)”贷记“科目。经核实不得抵扣的进项税额,红字借记“应交税费—待抵扣进项税额”红字贷记相关科目。

07:45

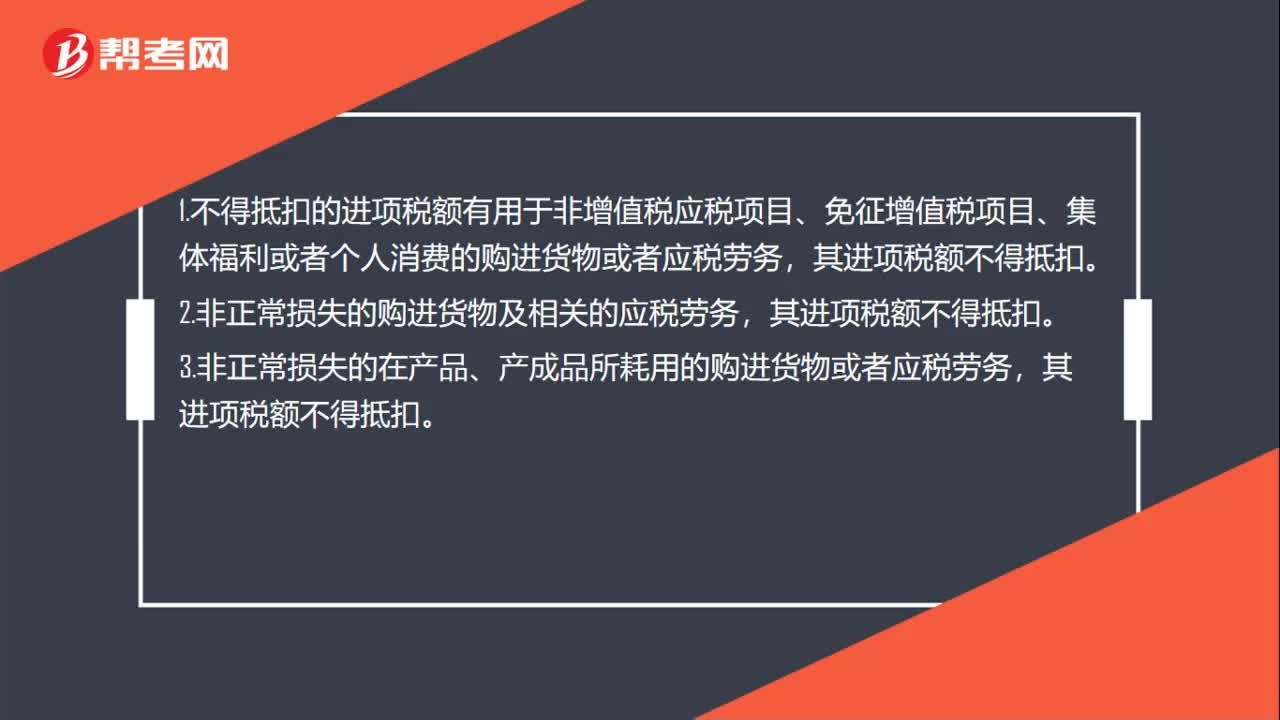

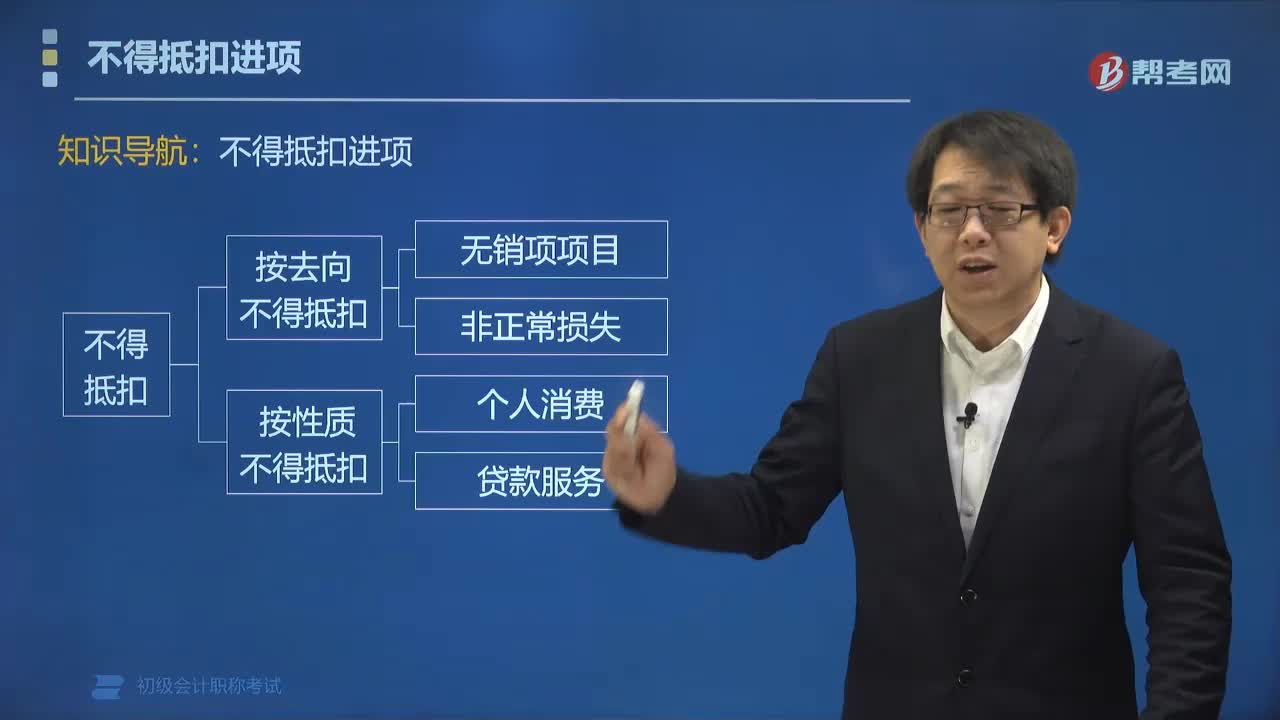

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

03:45

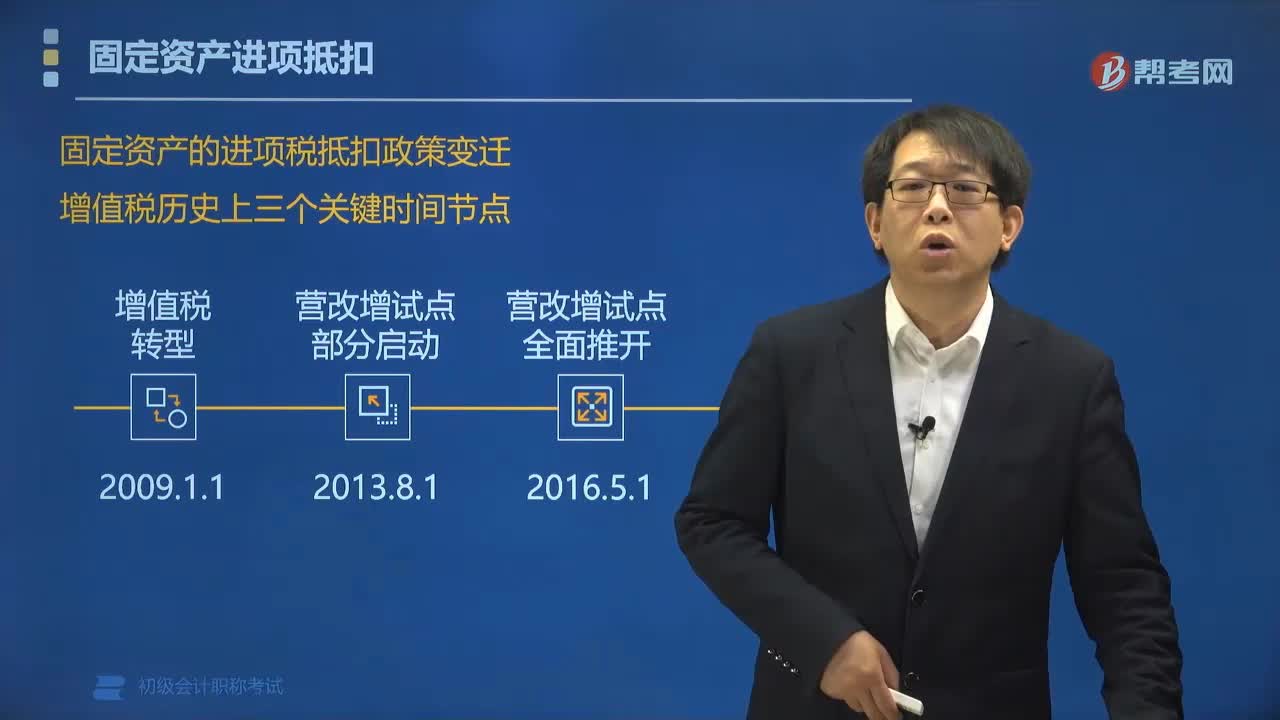

03:45购进哪些固定资产可以抵扣进项税额?:购进哪些固定资产可以抵扣进项税额?购进以下固定资产可以抵扣进项税额:一般纳税人外购的用于生产经营作为固定资产核算有形动产(纳税人自用的汽车摩托车游艇除外),一般纳税人购进应征消费税的汽车摩托车游艇两车一艇自用,取得按固定资产核算的不动产、不动产在建工程,可以抵扣进项税额。纳税人取得不动产、不动产在建工程的进项税额,固定资产的进项税抵扣政策变迁:可以抵扣材料燃料:可以抵扣材料燃料、机器设备:

00:33

00:33非公司人员报销火车票,进项税额能抵扣吗?:非公司人员报销火车票,进项税额能抵扣吗?不可以的。关于旅客的身份问题,还有注意:只有自己的员工的车票才可以抵扣,企业为非雇员支付的旅客运输费用,不能纳入抵扣范围。

00:30

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:37

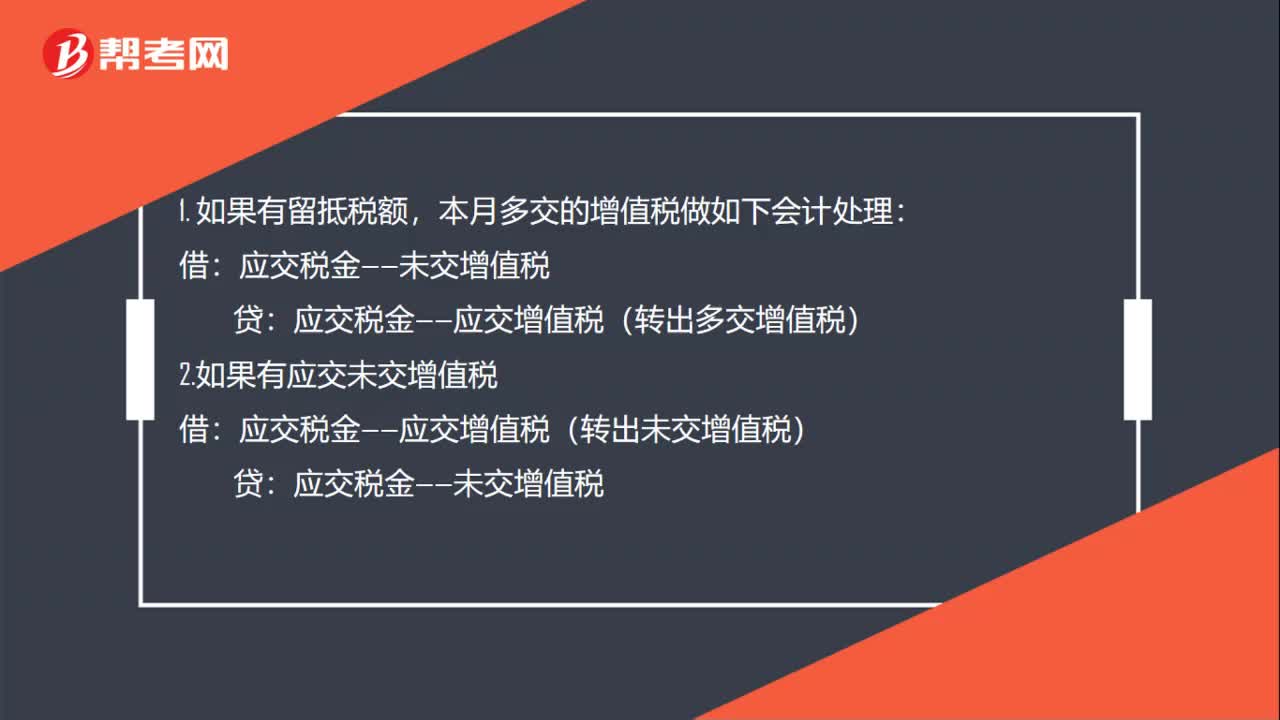

00:37进项税比销项税多怎么做账?:进项税比销项税多怎么做账?1. 如果有留抵税额,本月多交的增值税做如下会计处理:应交税金——应交增值税(转出多交增值税):2.如果有应交未交增值税借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:40

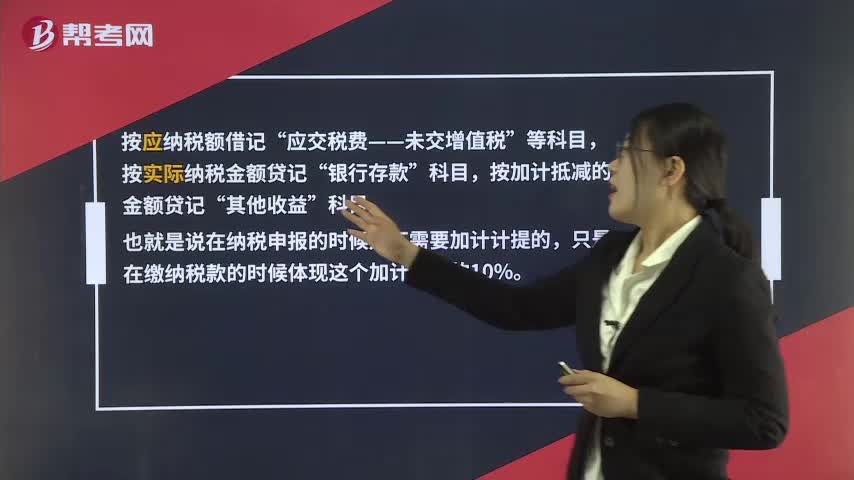

00:40进项税抵扣的相关问题分析?:进项税抵扣的相关问题分析?按应纳税额借记“应交税费——未交增值税”按实际纳税金额贷记“银行存款”按加计抵减的金额贷记“其他收益”科目。也就是说在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现这个加计抵减的10%。

00:34

00:34“待抵扣进项税金”借方挂入税额是什么意思?:借方挂入税额是什么意思”待摊项准则里不包含这些项?而且摊销期都是一年以上的才能入的科目,进项税金待抵扣,是,应交税费——待抵扣进项税金(额)“需要转到”应交税费——待抵扣进项税金。

01:05

01:05固定资产进项税怎么抵扣?:固定资产进项税怎么抵扣?固定资产进项税额抵扣的原则如下:如果购进固定资产用于增值税应税项目,又用于免征增值税项目等,其进项税额可以全部抵扣;如果购进固定资产用于免征增值税项目,进行税额是不能抵扣的。2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第二年抵扣比例为40%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日