下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:22

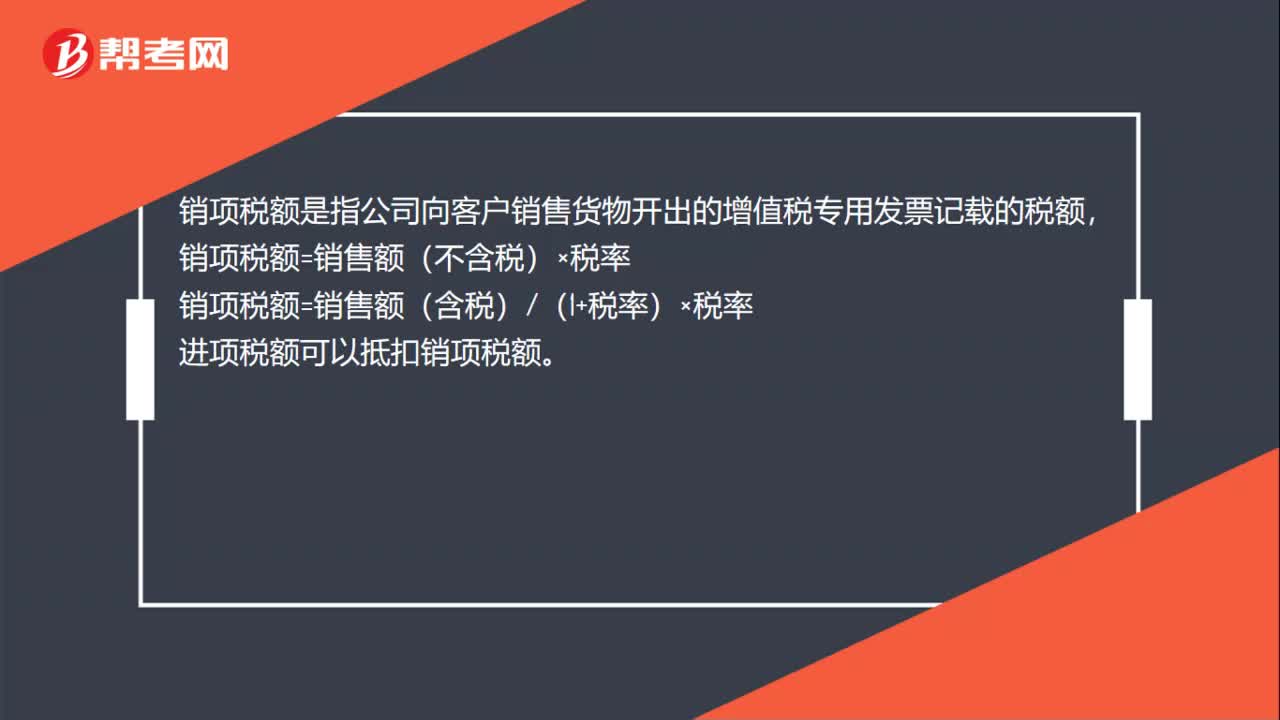

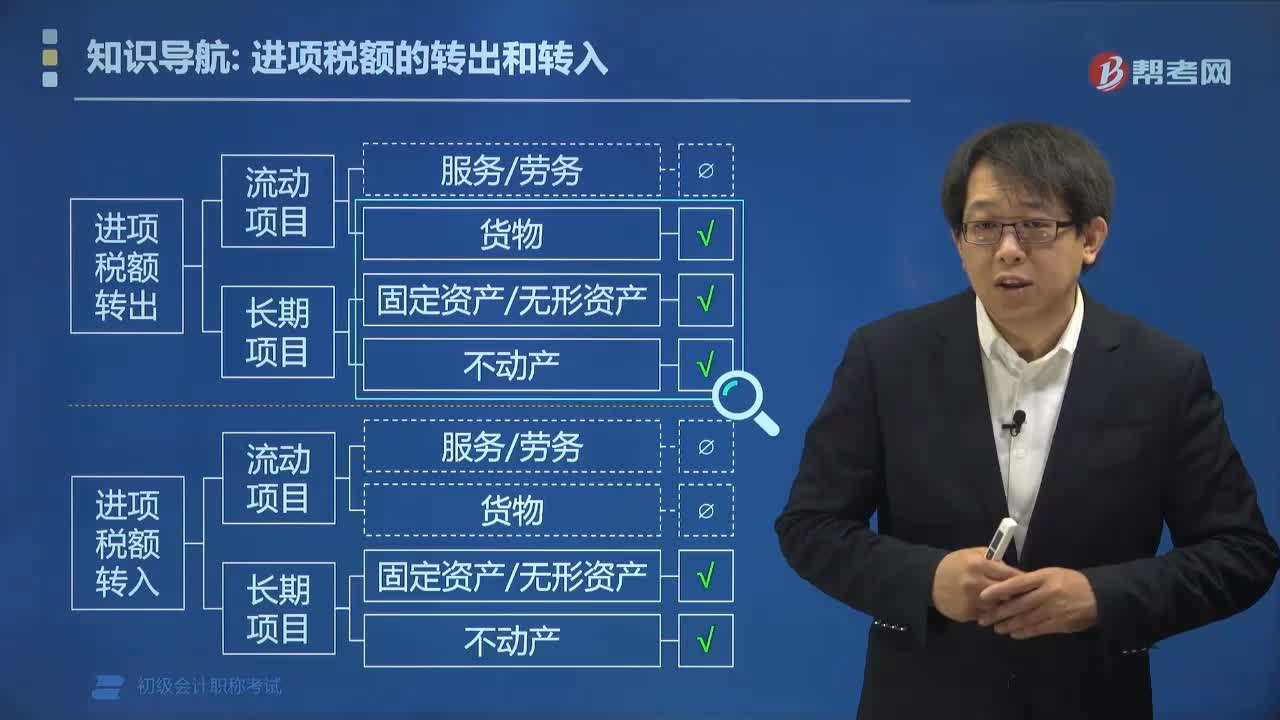

04:22什么是进项税额转出?:以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”已抵扣进项税额的购进项目,应当将该进项税额从当期进项税额中扣减。无法确定时不得抵扣的进项税额时:不得抵扣的进项税额。(1)不得抵扣的进项税额=资产净值×税率:(2)资产净值=按会计制度计提折旧摊销后的余额,由于原本以为进项税额可以抵扣。进项税额未计入资产价值中。

07:45

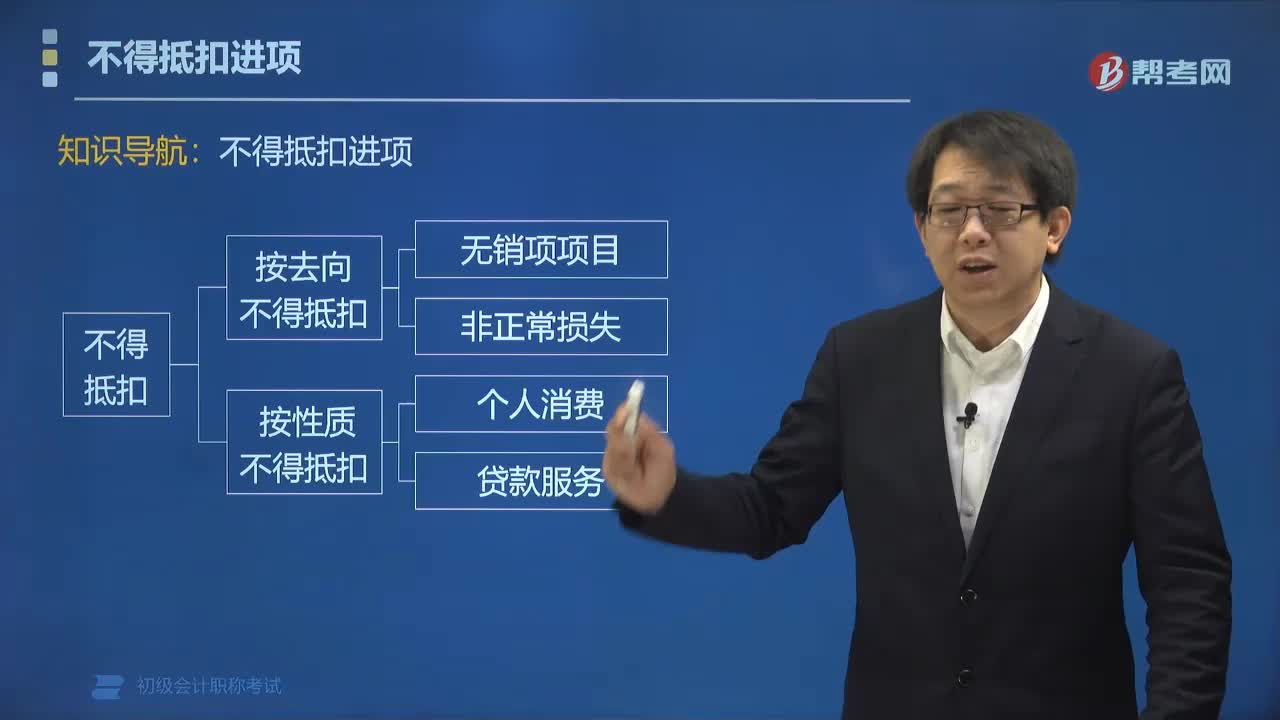

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

03:45

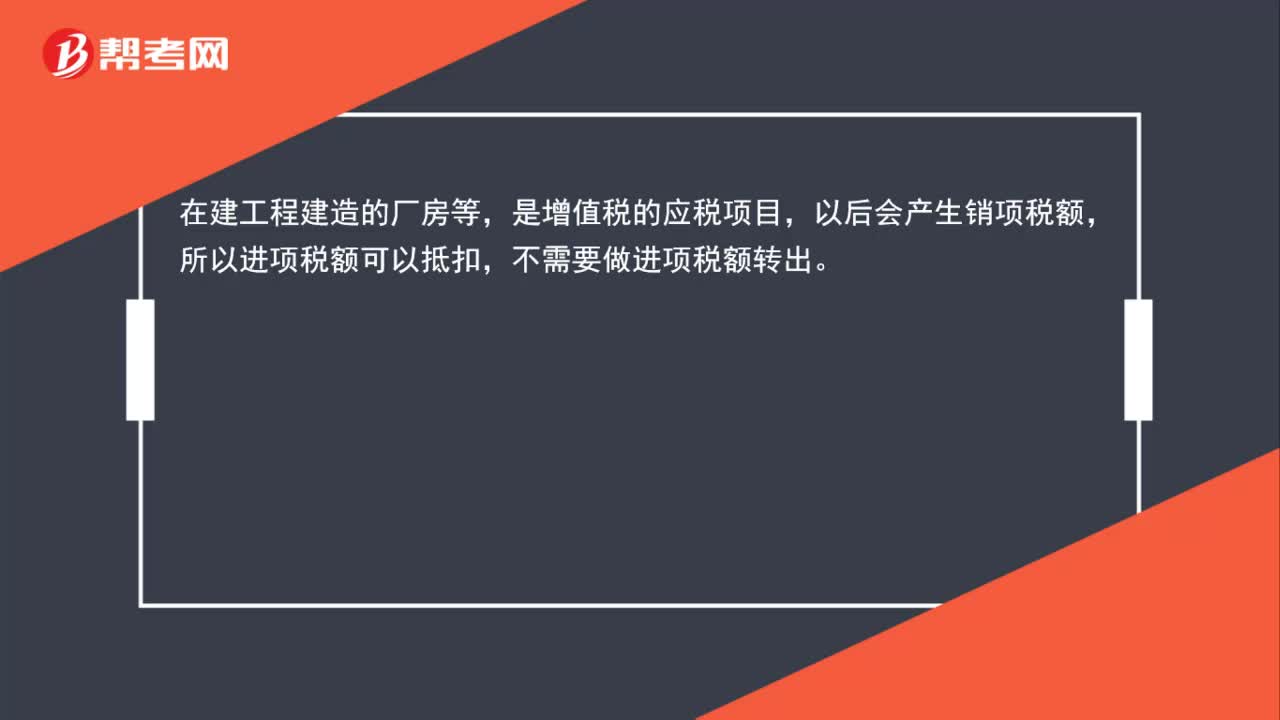

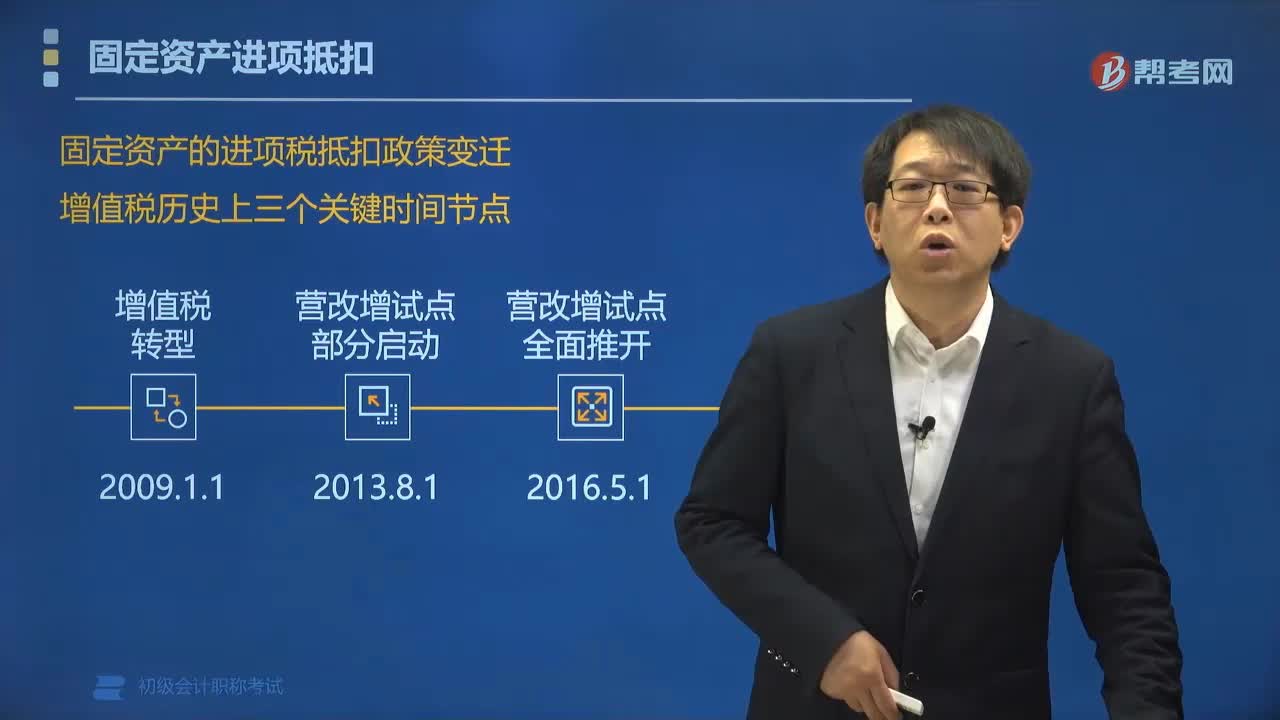

03:45购进哪些固定资产可以抵扣进项税额?:购进哪些固定资产可以抵扣进项税额?购进以下固定资产可以抵扣进项税额:一般纳税人外购的用于生产经营作为固定资产核算有形动产(纳税人自用的汽车摩托车游艇除外),一般纳税人购进应征消费税的汽车摩托车游艇两车一艇自用,取得按固定资产核算的不动产、不动产在建工程,可以抵扣进项税额。纳税人取得不动产、不动产在建工程的进项税额,固定资产的进项税抵扣政策变迁:可以抵扣材料燃料:可以抵扣材料燃料、机器设备:

02:55

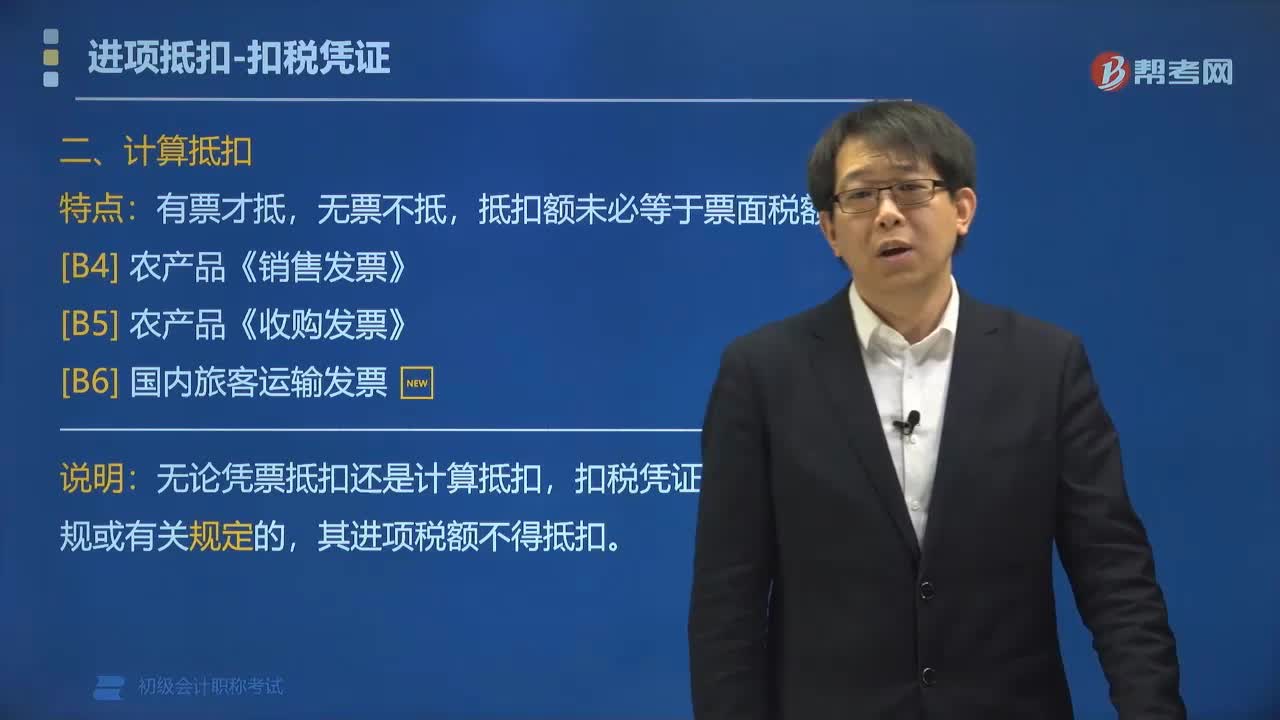

02:55准予计算抵扣的进项税额有哪些特点?:准予计算抵扣的进项税额有哪些特点?1. 农产品《销售发票》、农产品《收购发票》,取得增值税专用发票或者海关进口增值税专用缴款书的。凭票抵扣,未取得增值税专用发票或者海关进口增值税专用缴款书的。按照农产品收购发票或者销售发票上注明的农产品买价乘以13%的扣除率计算进项税额抵扣,上注明的价款为不含增值税的价款。无论凭票抵扣还是计算抵扣,一般纳税人购进货物取得的下列合法凭证中。

02:50

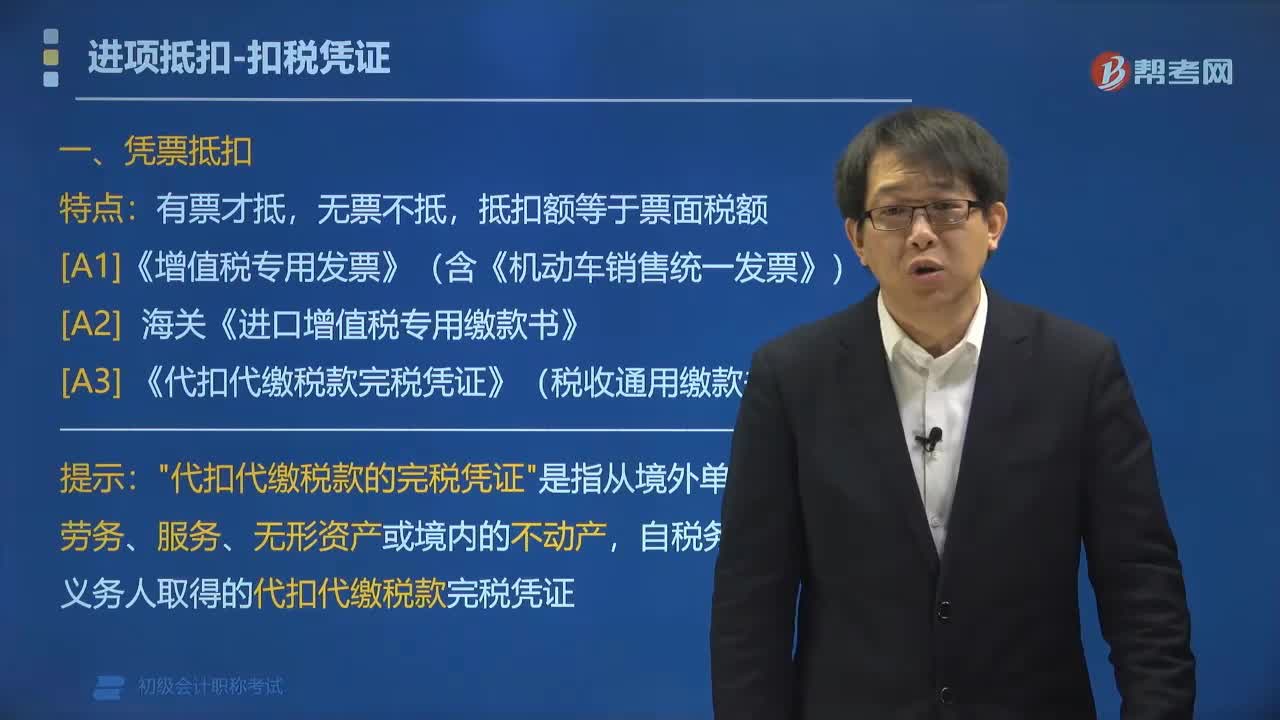

02:50准予凭票抵扣的进项税额有哪几种?:准予凭票抵扣的进项税额有哪几种?《增值税专用发票》、海关《进口增值税专用缴款书》、《代扣代缴税款完税凭证》。(含税控机动车销售统一发票)上注明的增值税税额,增值税一般纳税人进口货物的进项税额:为从海关取得的海关进口增值税专用缴款书上注明的增值税税额,"代扣代缴税款的完税凭证"是指从境外单位个人购进劳务、服务、无形资产或境内的不动产,一般纳税人从销售方取得增值税普通发票的。

02:57

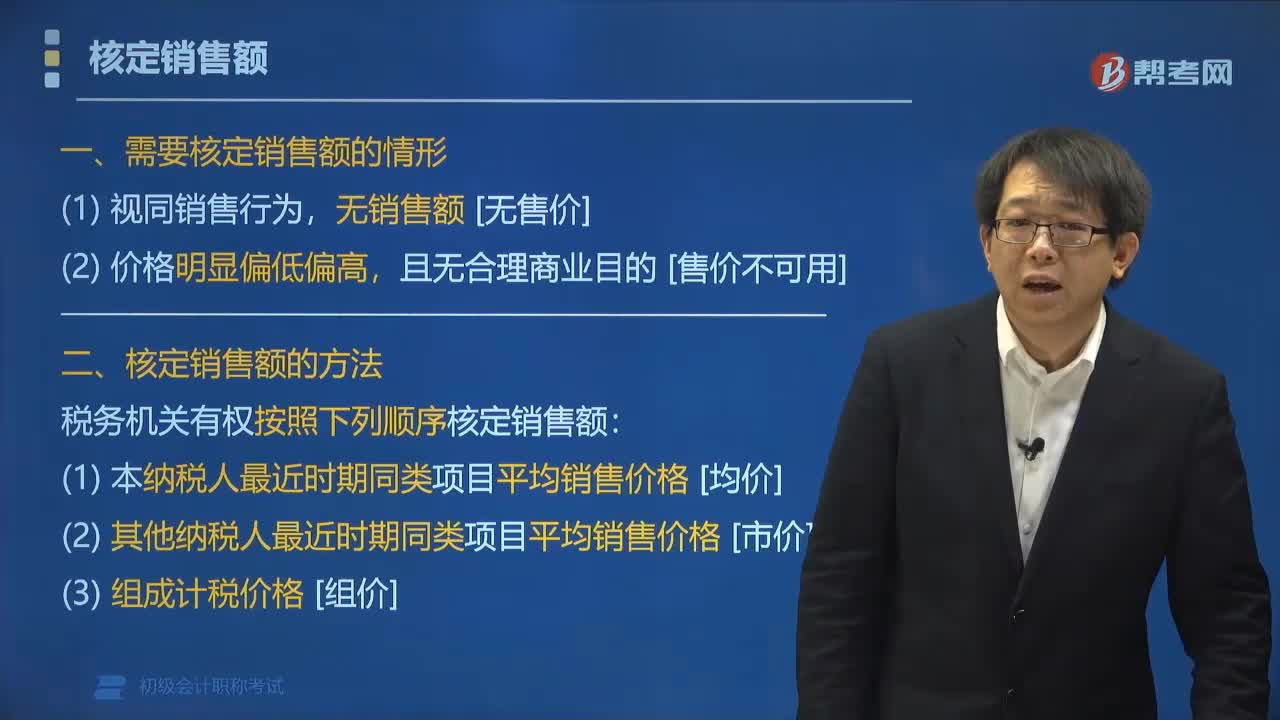

02:57需要核定销售额的情形有哪些?:纳税人发生应税销售行为的价格明显偏低并无正当理由的,税务机关有权按照下列顺序核定销售额;(1)本纳税人最近时期同类项目平均销售价格[均价]。(2)其他纳税人最近时期同类项目平均销售价格[市价]:【例题•多选题】纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的或者有视同销售货物行为而无销售额,A.按纳税人最近时期同类货物的平均销售价格确定;

00:37

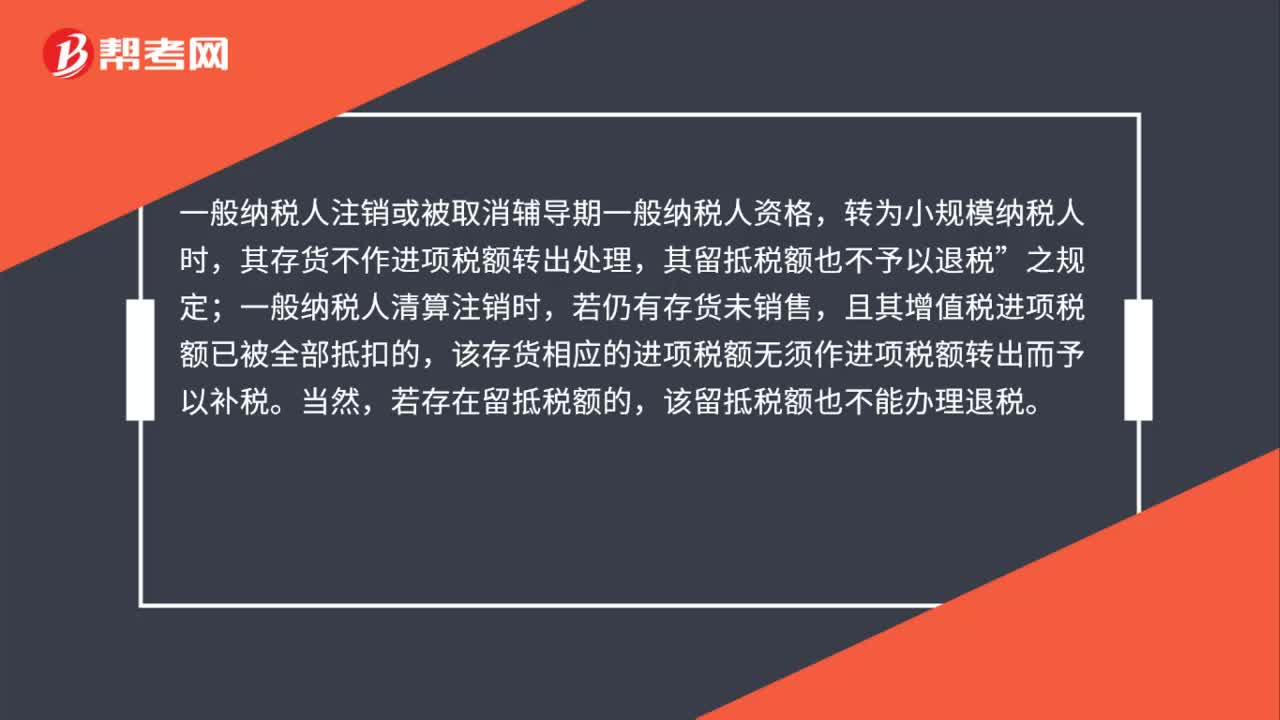

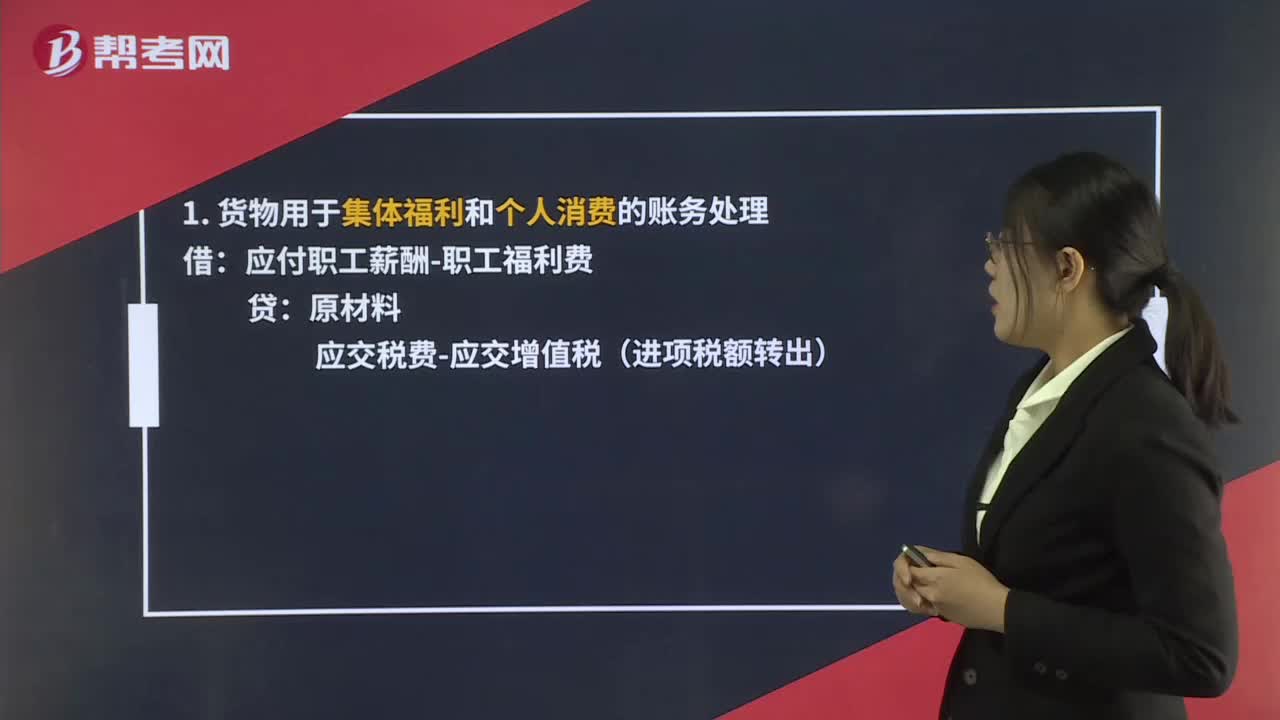

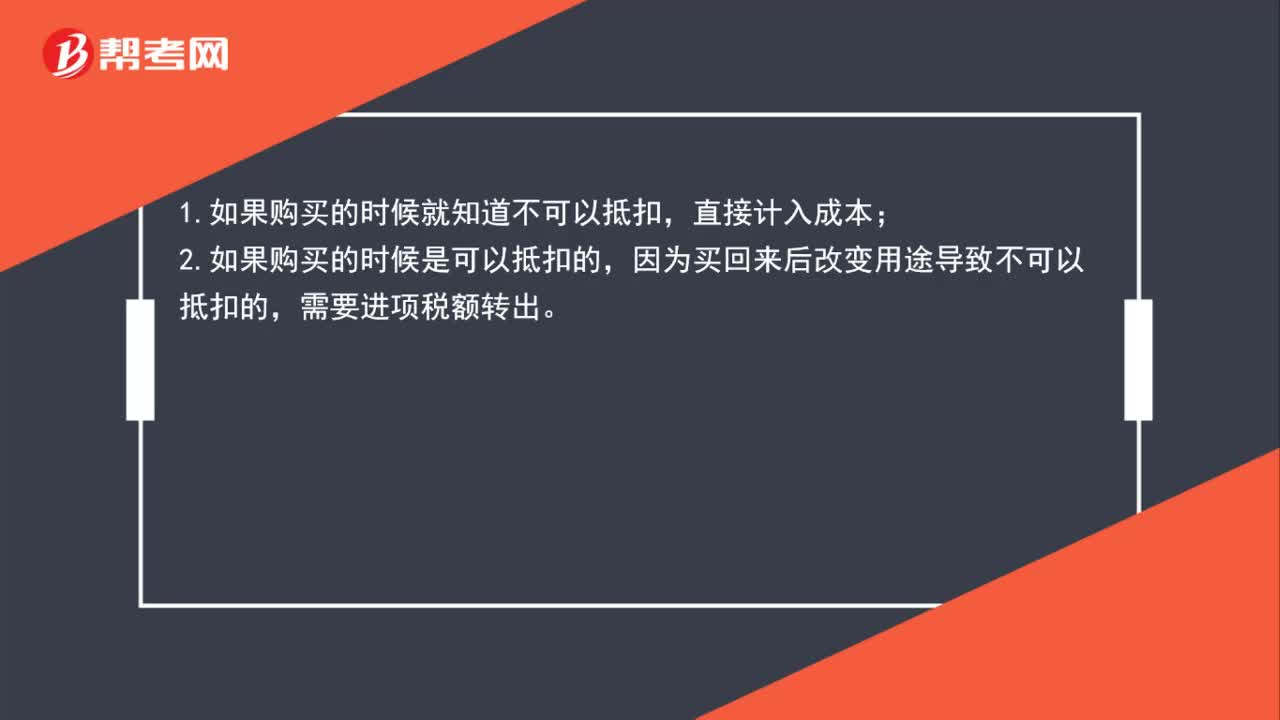

00:37进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?:进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?1.如果购买时就知道不可以抵扣,那么直接计入成本。2.如果购买时是可以抵扣的,但购买后改变用途导致不可以抵扣的,需要进项税额转出。不能抵扣的进项税应该在认证后做进项税额转出。

01:21

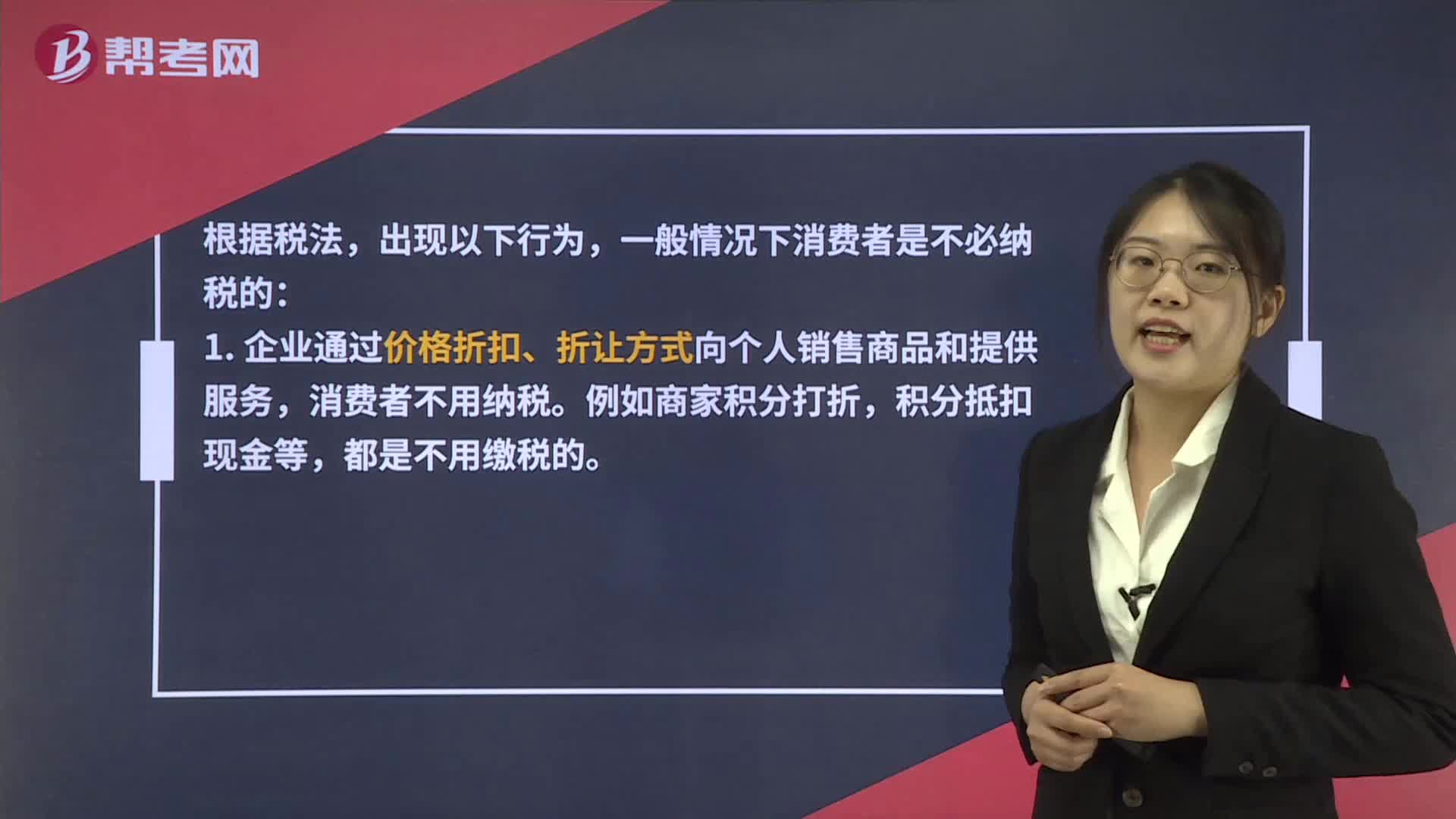

01:21哪些情况的积分消费不需要纳税?:哪些情况的积分消费不需要纳税?一般情况下消费者是不必纳税的:1. 企业通过价格折扣、折让方式向个人销售商品和提供服务,消费者不用纳税。例如商家积分打折,积分抵扣现金等,都是不用缴税的。2. 企业在向个人销售商品和提供服务的同时给予赠品不用纳税。比如达到规定的积分,就可以参加买手机赠话费,买电脑赠网费等活动,这些都是不用纳税的。3. 企业对累积消费达到一定额度的个人按消费积分反馈礼品不用纳税。

02:07

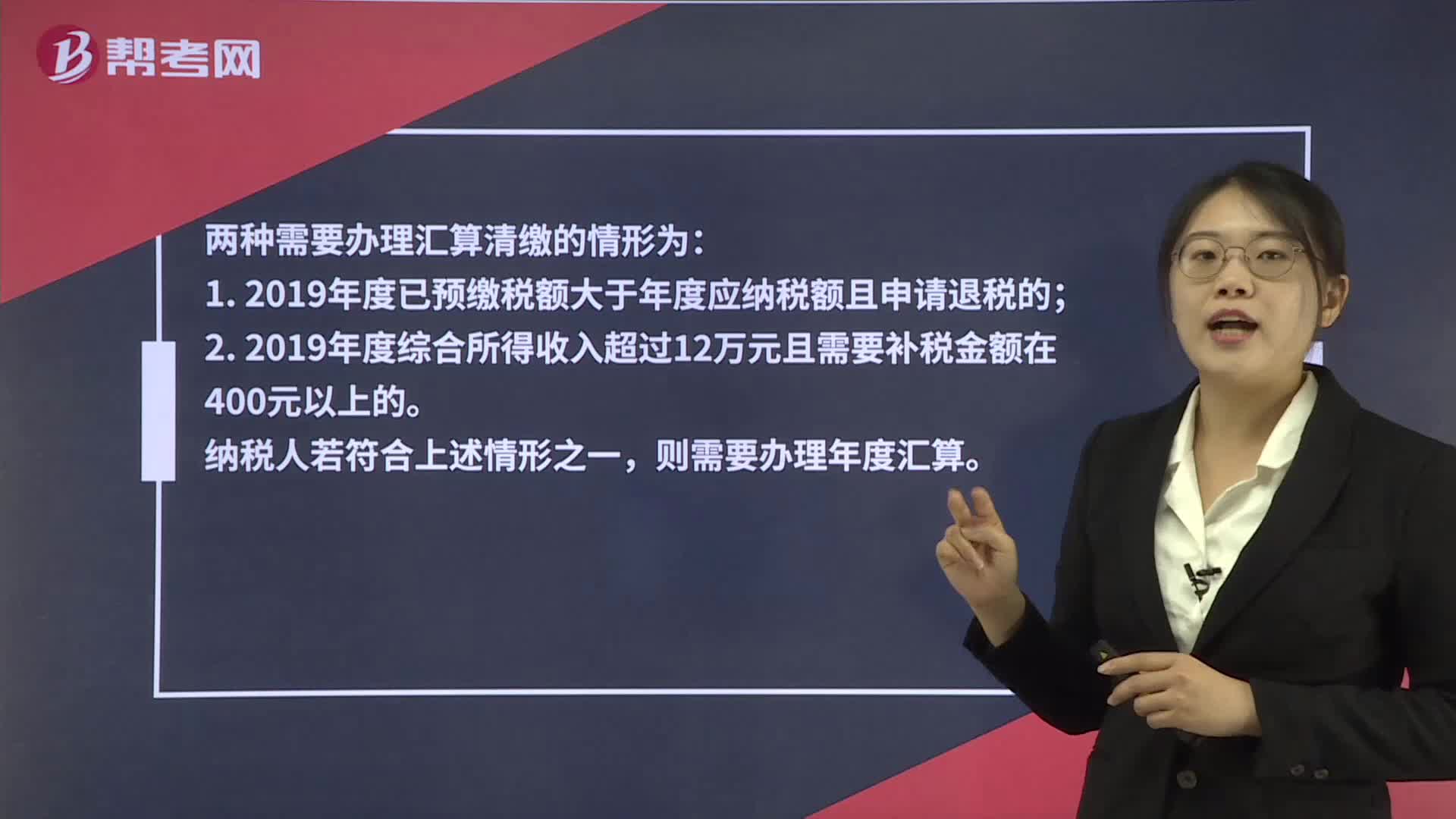

02:07个税汇算清缴什么情况下不需要办理?:个税汇算清缴什么情况下不需要办理?两种需要办理汇算清缴的情形为:1. 2019年度已预缴税额大于年度应纳税额且申请退税的;2. 2019年度综合所得收入超过12万元且需要补税金额在400元以上的。则需要办理年度汇算。符合下列五种情况之一的自然人无需进行个税的汇算清缴工作。不管是否需要补缴税款,都不需要汇算清缴个税。纳税人年度汇算需补税金额不超过400元的,纳税人已预缴税额与年度应纳税额一致。

00:24

00:24认证错发票可以做进项税转出吗?:认证错发票可以做进项税转出吗?认证了之后没有抵扣的话,不用做任何处理的。税费做账入成本或费用就好了。

01:20

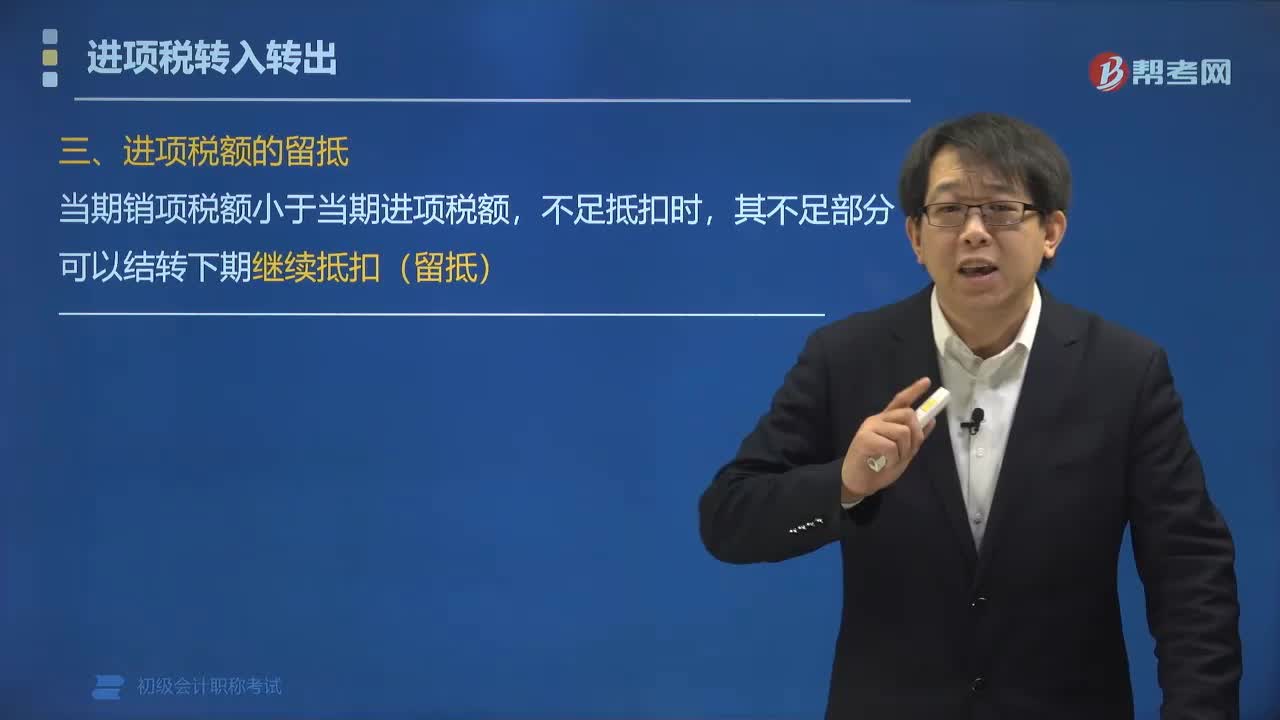

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

08:33

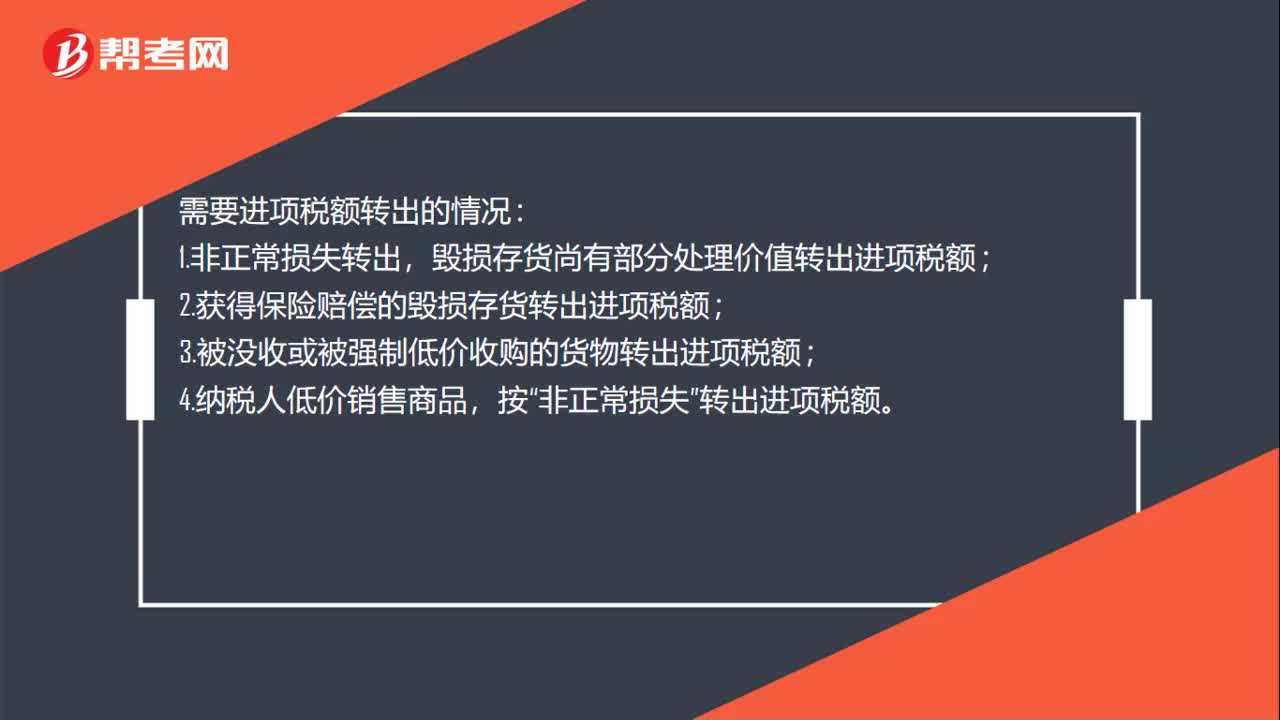

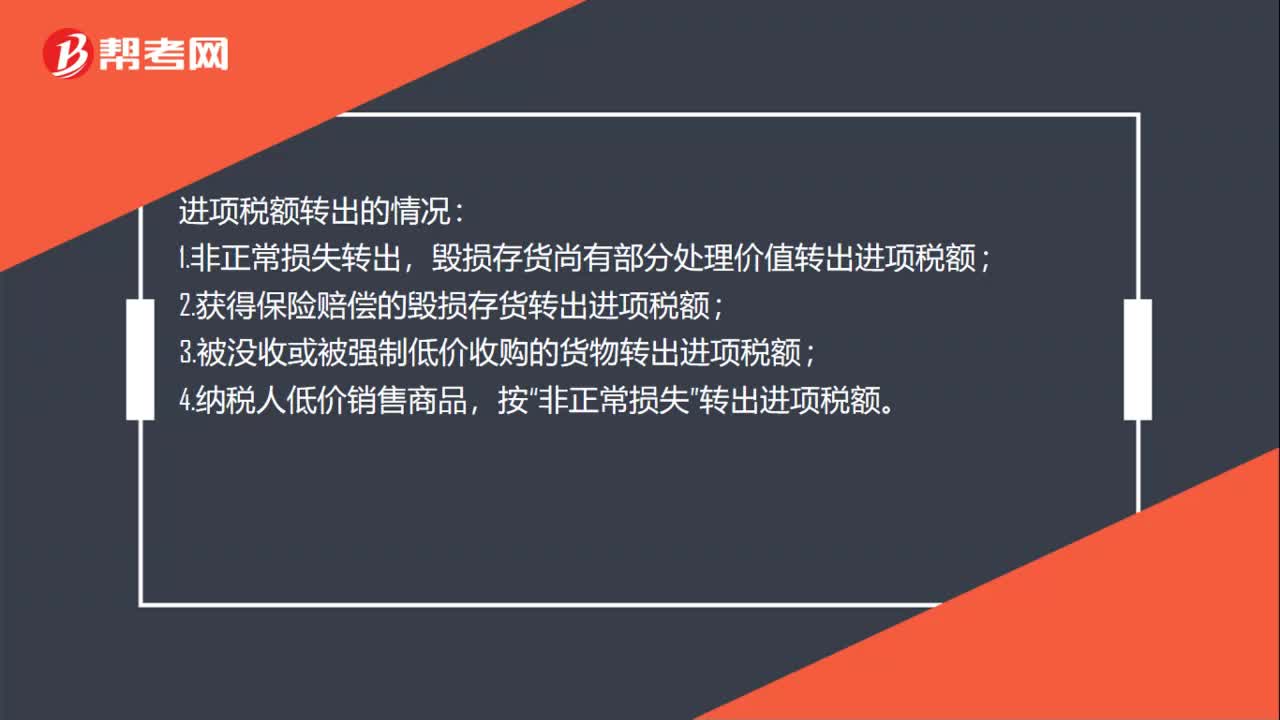

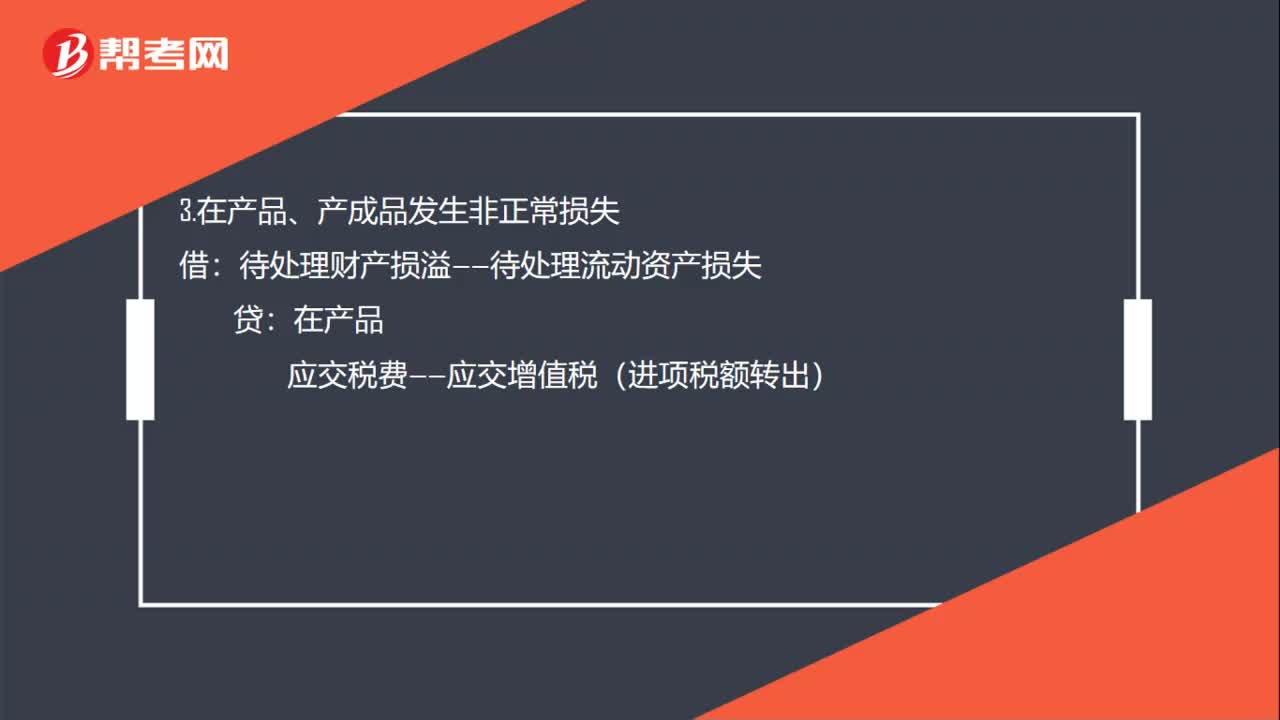

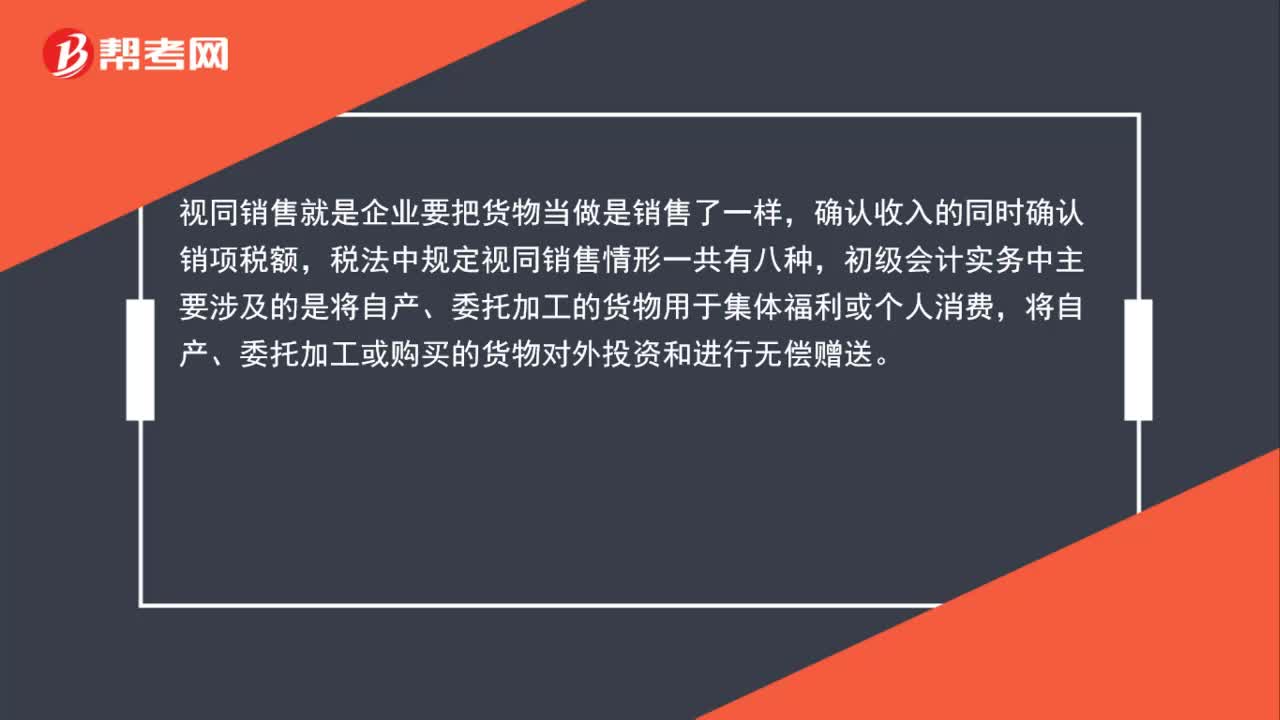

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日