下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:22

04:22什么是进项税额转出?:以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”已抵扣进项税额的购进项目,应当将该进项税额从当期进项税额中扣减。无法确定时不得抵扣的进项税额时:不得抵扣的进项税额。(1)不得抵扣的进项税额=资产净值×税率:(2)资产净值=按会计制度计提折旧摊销后的余额,由于原本以为进项税额可以抵扣。进项税额未计入资产价值中。

00:34

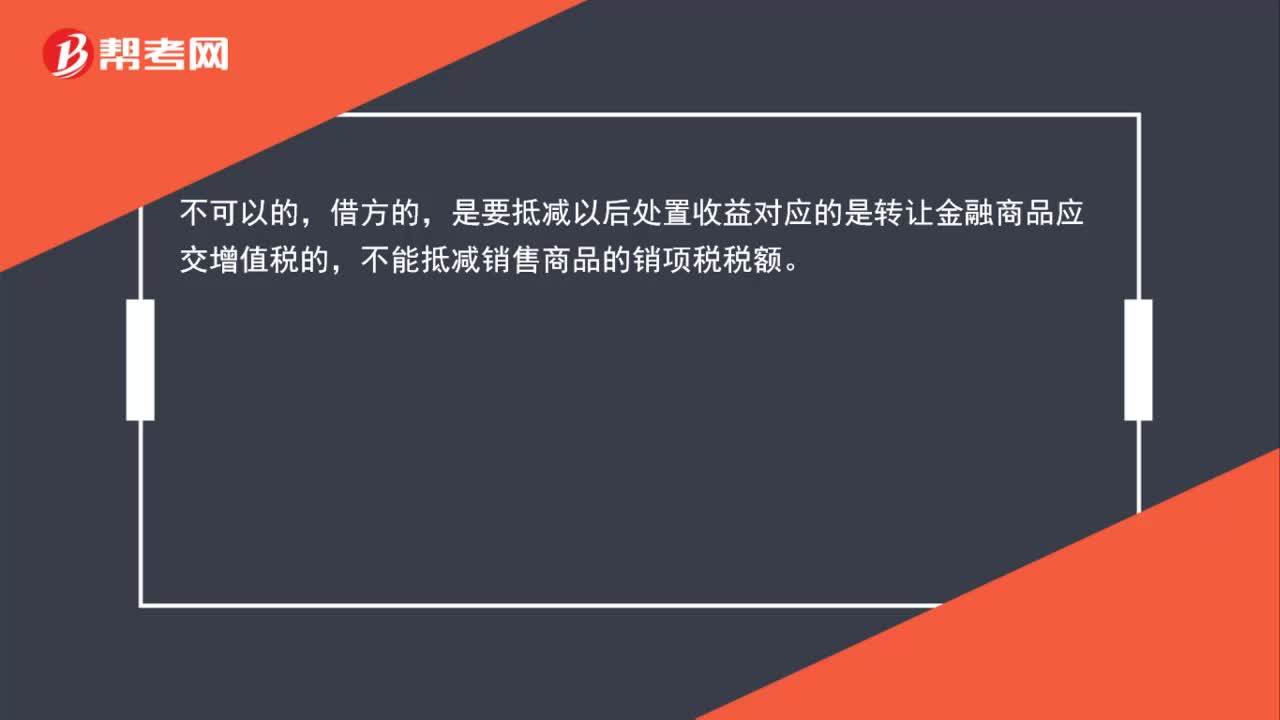

00:34金融商品转让亏损时增值税在借方能抵扣企业销项税额吗?:金融商品转让亏损时增值税在借方能抵扣企业销项税额吗?不可以的。借方是要抵减以后处置收益对应的是转让金融商品应交增值税,因此不能抵减销售商品的销项税税额。

00:37

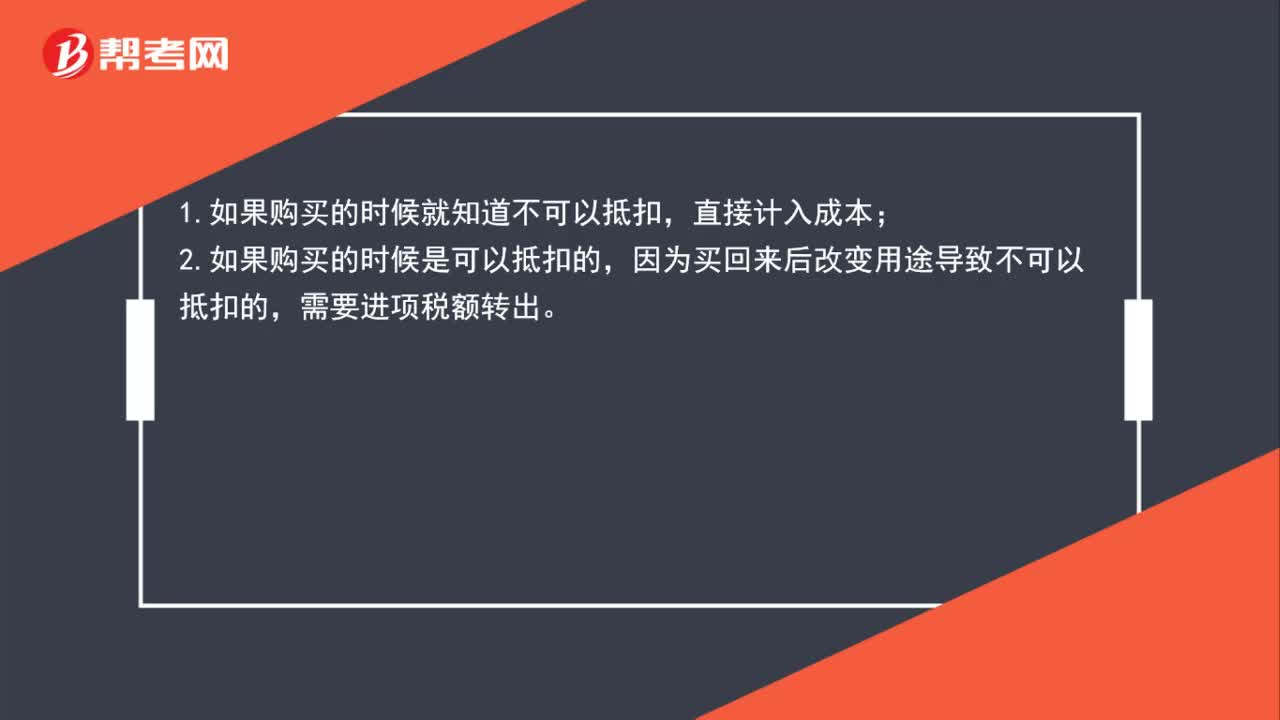

00:37进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?:进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?1.如果购买时就知道不可以抵扣,那么直接计入成本。2.如果购买时是可以抵扣的,但购买后改变用途导致不可以抵扣的,需要进项税额转出。不能抵扣的进项税应该在认证后做进项税额转出。

00:33

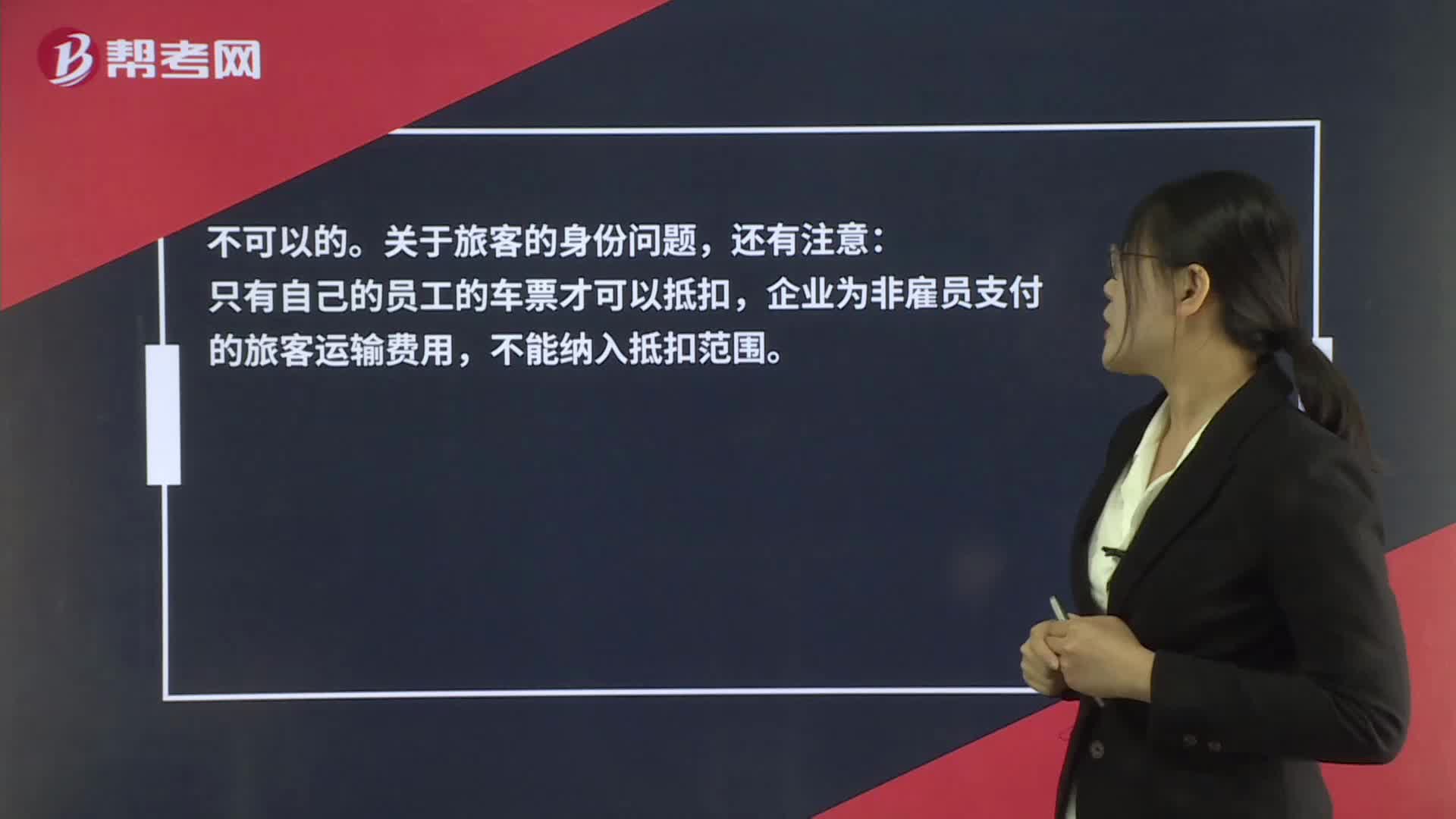

00:33非公司人员报销火车票,进项税额能抵扣吗?:非公司人员报销火车票,进项税额能抵扣吗?不可以的。关于旅客的身份问题,还有注意:只有自己的员工的车票才可以抵扣,企业为非雇员支付的旅客运输费用,不能纳入抵扣范围。

00:30

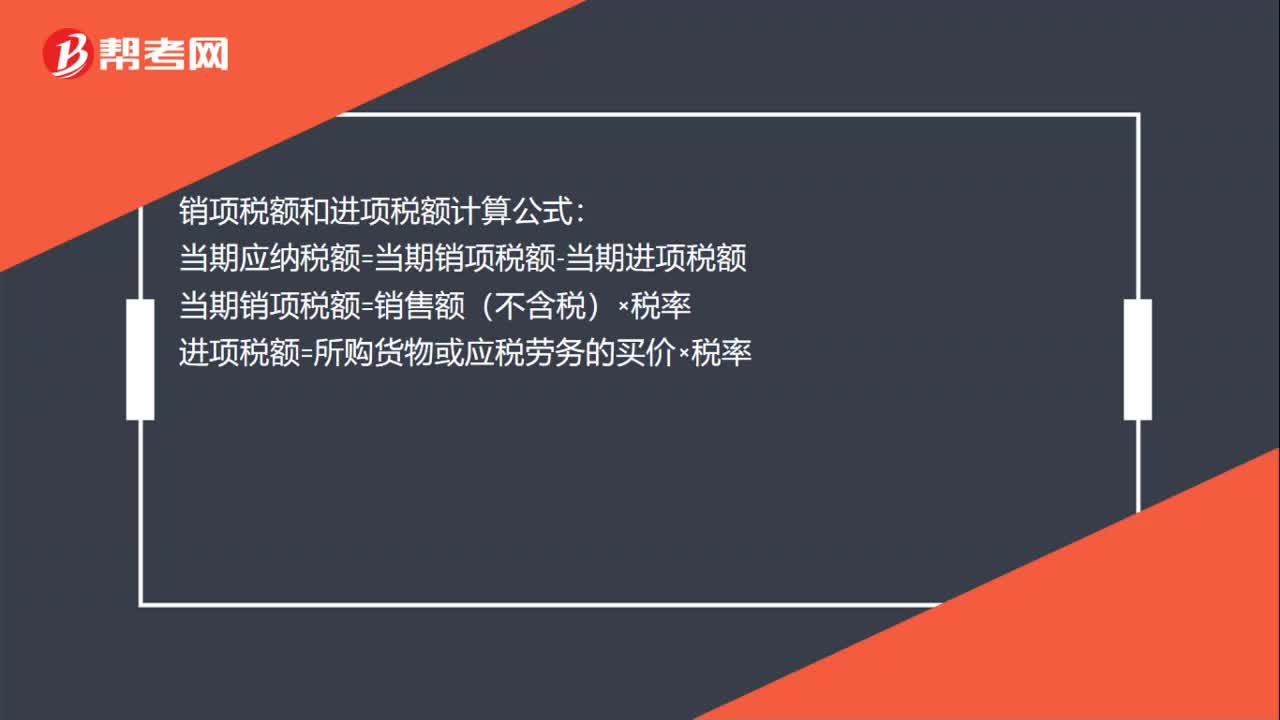

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:37

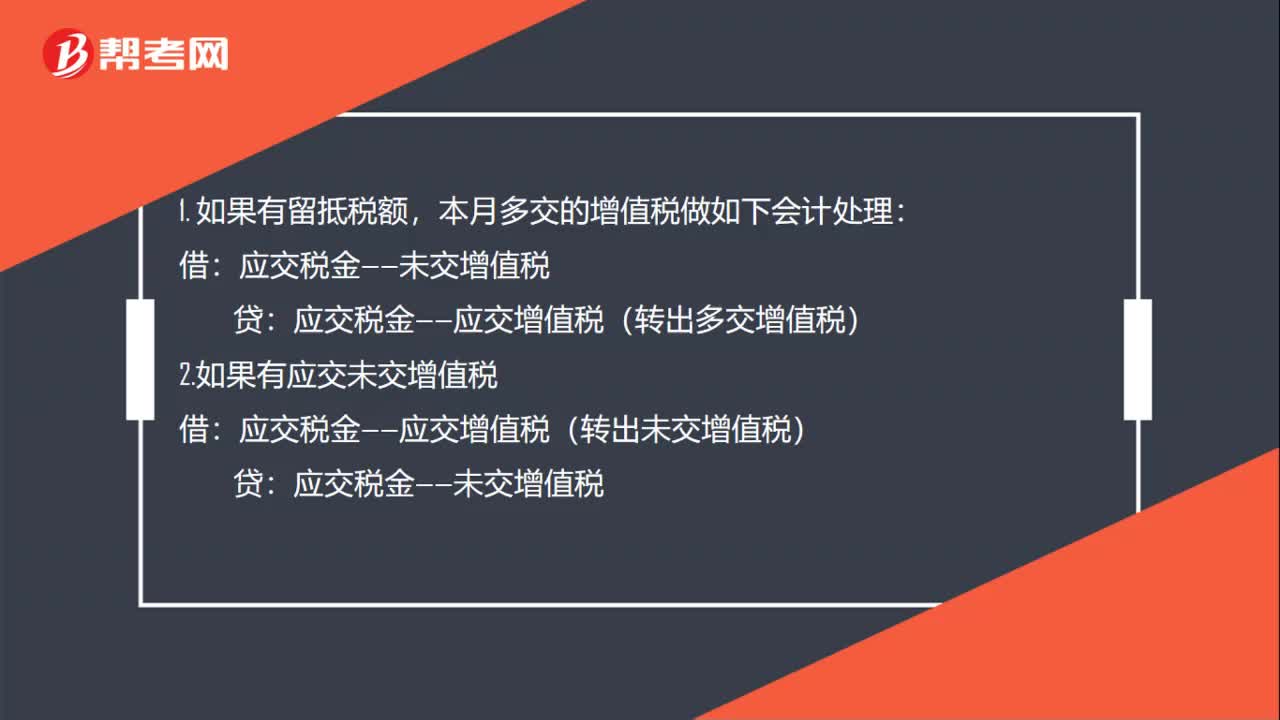

00:37进项税比销项税多怎么做账?:进项税比销项税多怎么做账?1. 如果有留抵税额,本月多交的增值税做如下会计处理:应交税金——应交增值税(转出多交增值税):2.如果有应交未交增值税借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:43

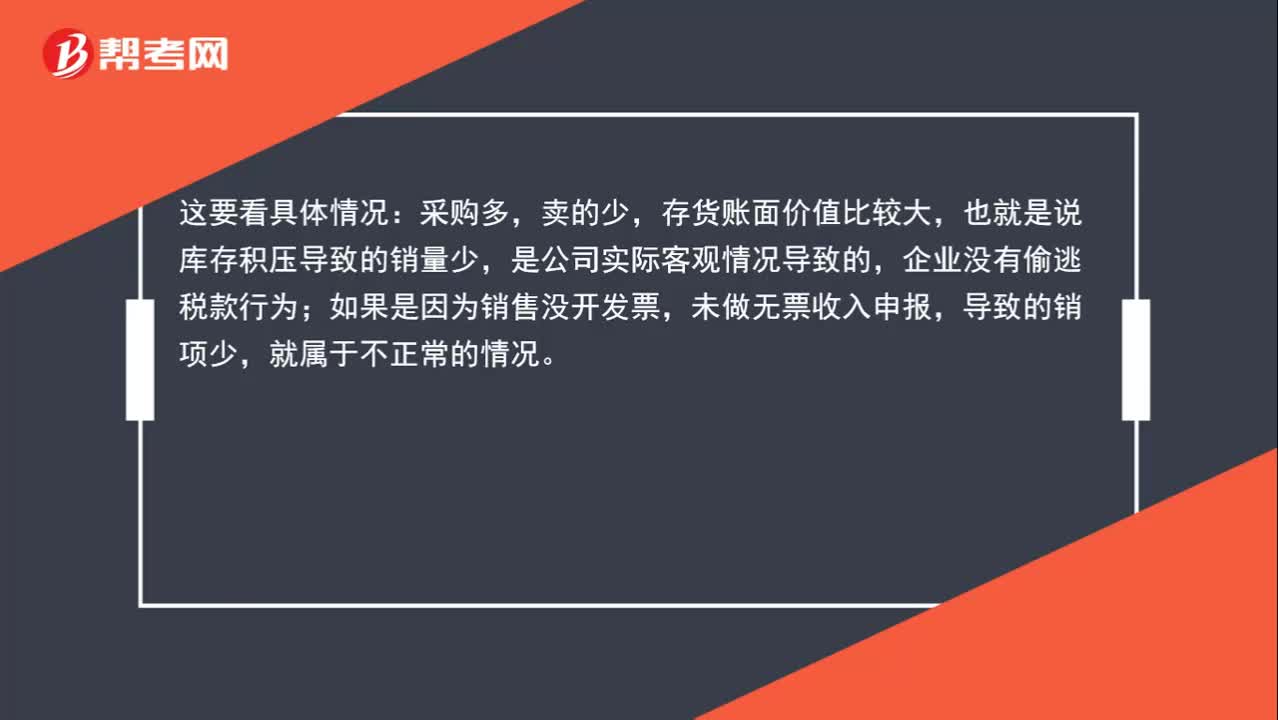

00:43增值税进项多销项很少,税额总是留底,这正常吗?:增值税进项多销项很少,税额总是留底,这正常吗?这要看具体情况:采购多,卖的少,存货账面价值比较大,也就是说库存积压导致的销量少,是公司实际客观情况导致的,企业没有偷逃税款行为;如果是因为销售没开发票,未做无票收入申报,导致的销项少,就属于不正常的情况。

00:24

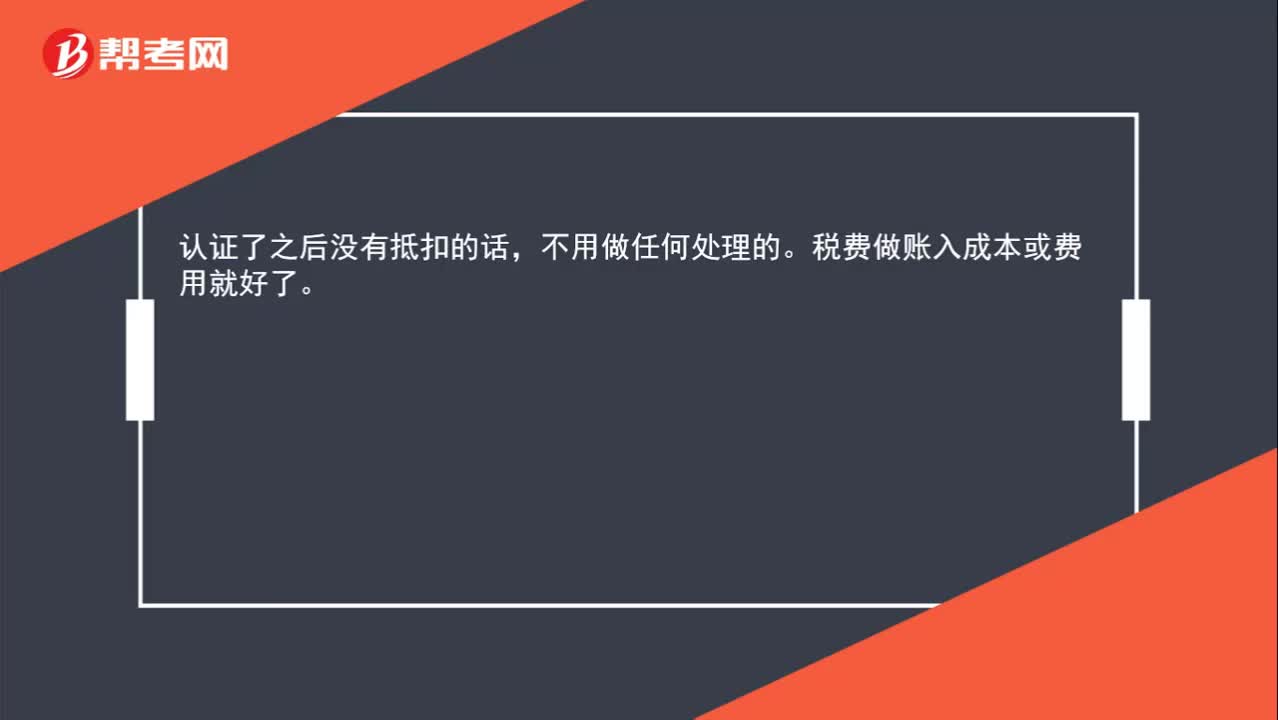

00:24认证错发票可以做进项税转出吗?:认证错发票可以做进项税转出吗?认证了之后没有抵扣的话,不用做任何处理的。税费做账入成本或费用就好了。

00:57

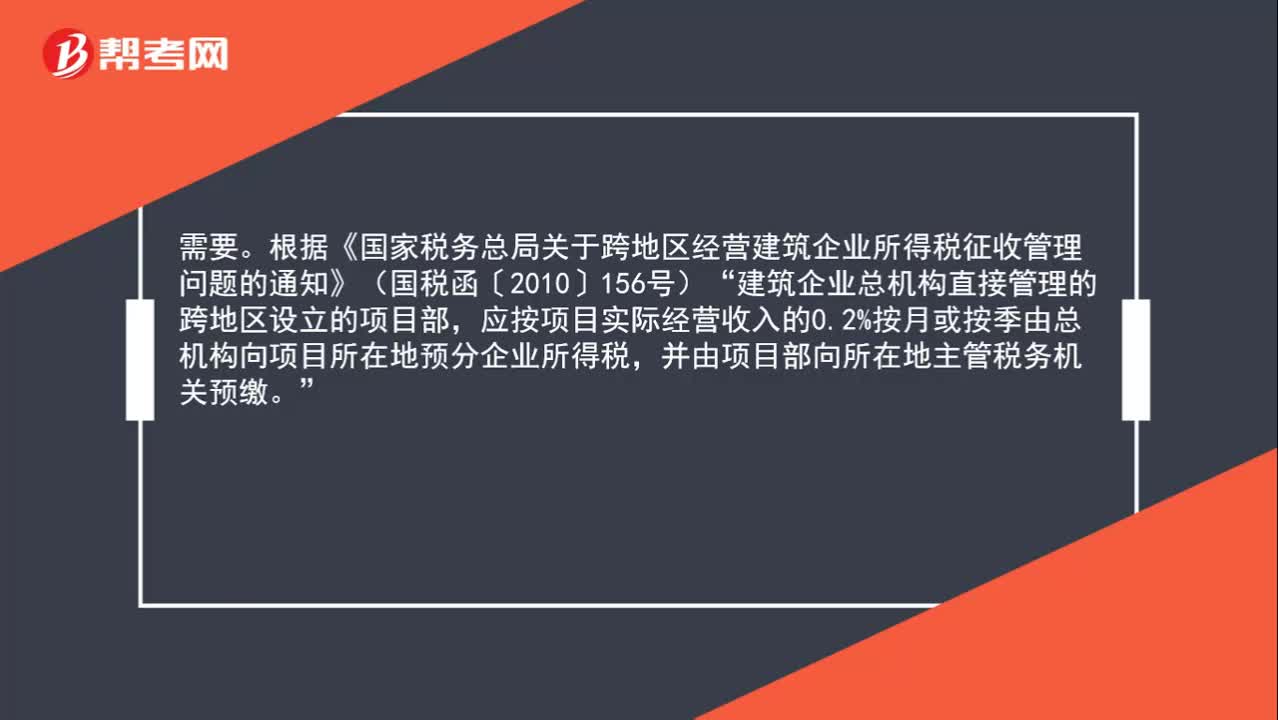

00:57建筑企业的外地项目需要预缴企业所得税吗?:建筑企业的外地项目需要预缴企业所得税吗?需要。根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号):建筑企业总机构直接管理的跨地区设立的项目部“应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

01:20

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

01:18

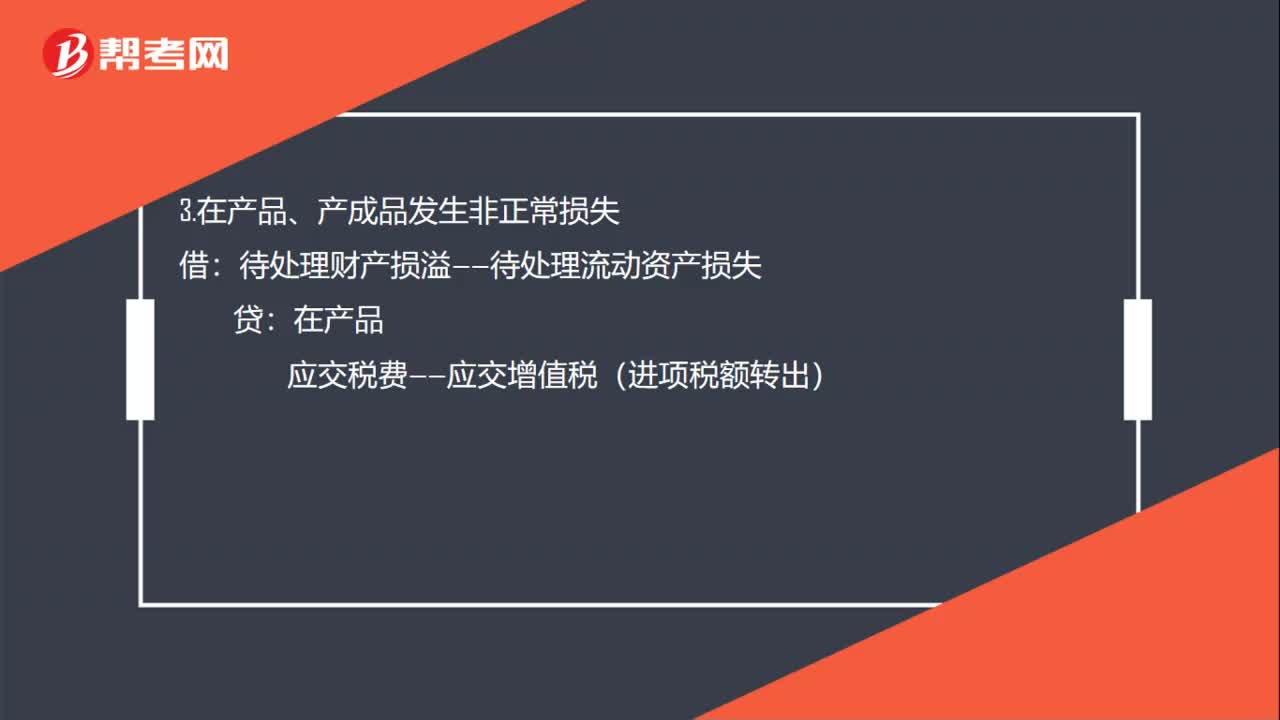

01:18存货盘亏的进项税额什么时候可以抵扣?:存货盘亏的进项税额什么时候可以抵扣?如果因为自然灾害导致的存货盘亏时,属于企业的损失,在税法上,这种情况是允许将进项税额进行抵扣的,如果是管理不善导致的存货盘亏,属于人为原因,税法上不允许抵扣对应的进项税额,所以要做转出处理。简单来说,非正常损失只有管理不善原因引起的才不得抵扣,因自然灾害而遭受的损失不需要进项税额转出。

08:33

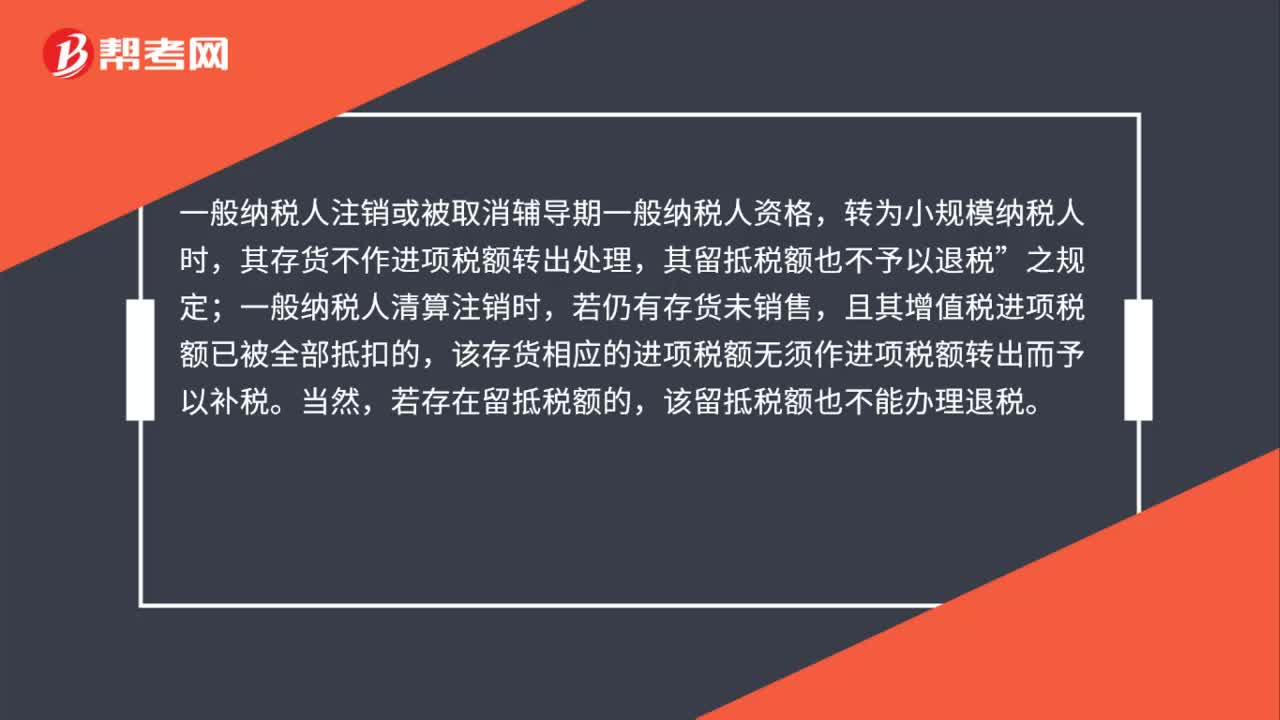

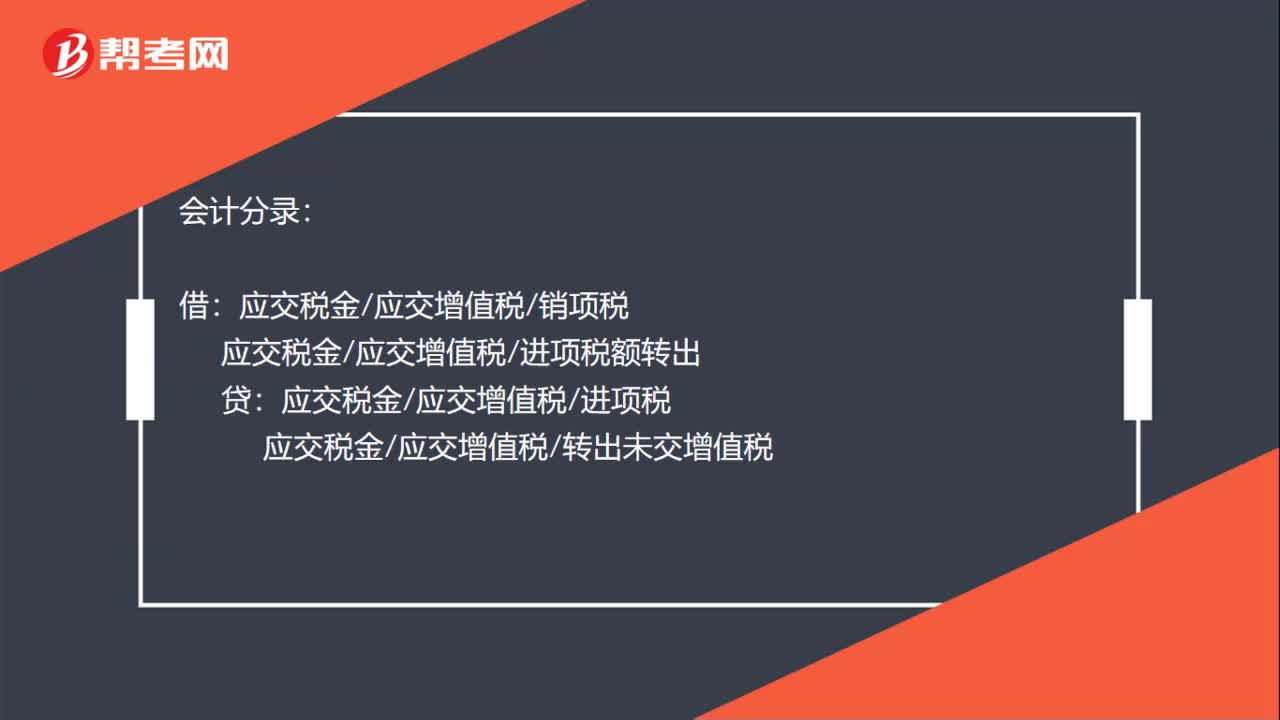

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日