下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30什么时候用应付票据,什么时候用其他货币资金?:什么时候用应付票据,什么时候用其他货币资金?商业承兑汇票和银行承兑汇票用应付票据。银行汇票、银行本票、信用卡存款、信用证保证金存款、外埠存款等都属于其他货币资金。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:56

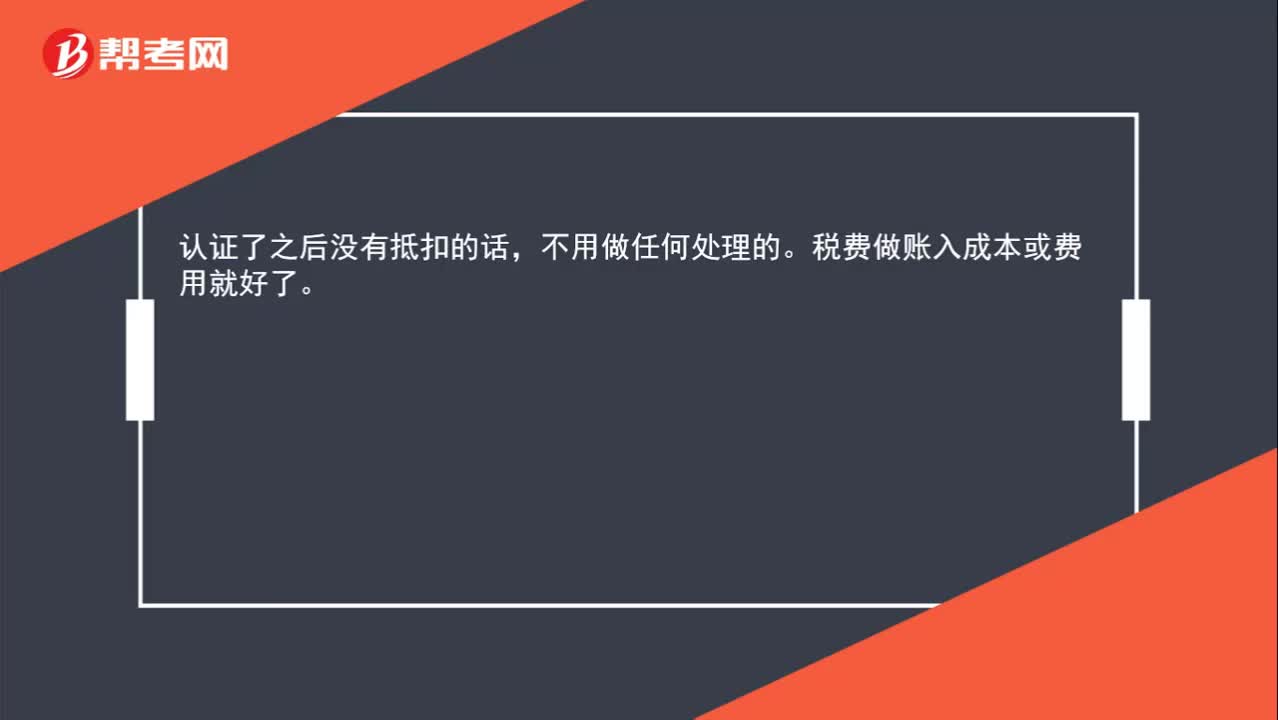

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

00:42

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

00:37

00:37货币时间价值可以用什么表示?:货币时间价值可以用什么表示?货币时间价值表示的是无风险,无通货膨胀的纯利率,也就是可以用纯粹利率表示。资金时间价值不仅仅要求无风险,还要求没有通货膨胀。而无风险报酬率仅仅满足无风险的条件,是含着通货膨胀的名义利率。

02:03

02:03存货平均余额计算公式是什么?:存货平均余额计算公式。存货平均余额=(期初存货余额+期末存货余额)÷2,存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,它是销货成本被平均存货所除而得到的比率。或叫存货的周转次数:用时间表示的存货周转率就是存货周转天数,存货周转次数=销货成本÷平均存货余额。存货周转天数=360÷存货周转次数,存货周转率指标的好坏反映企业存货管理水平的高低,存货周转速度越快。

00:34

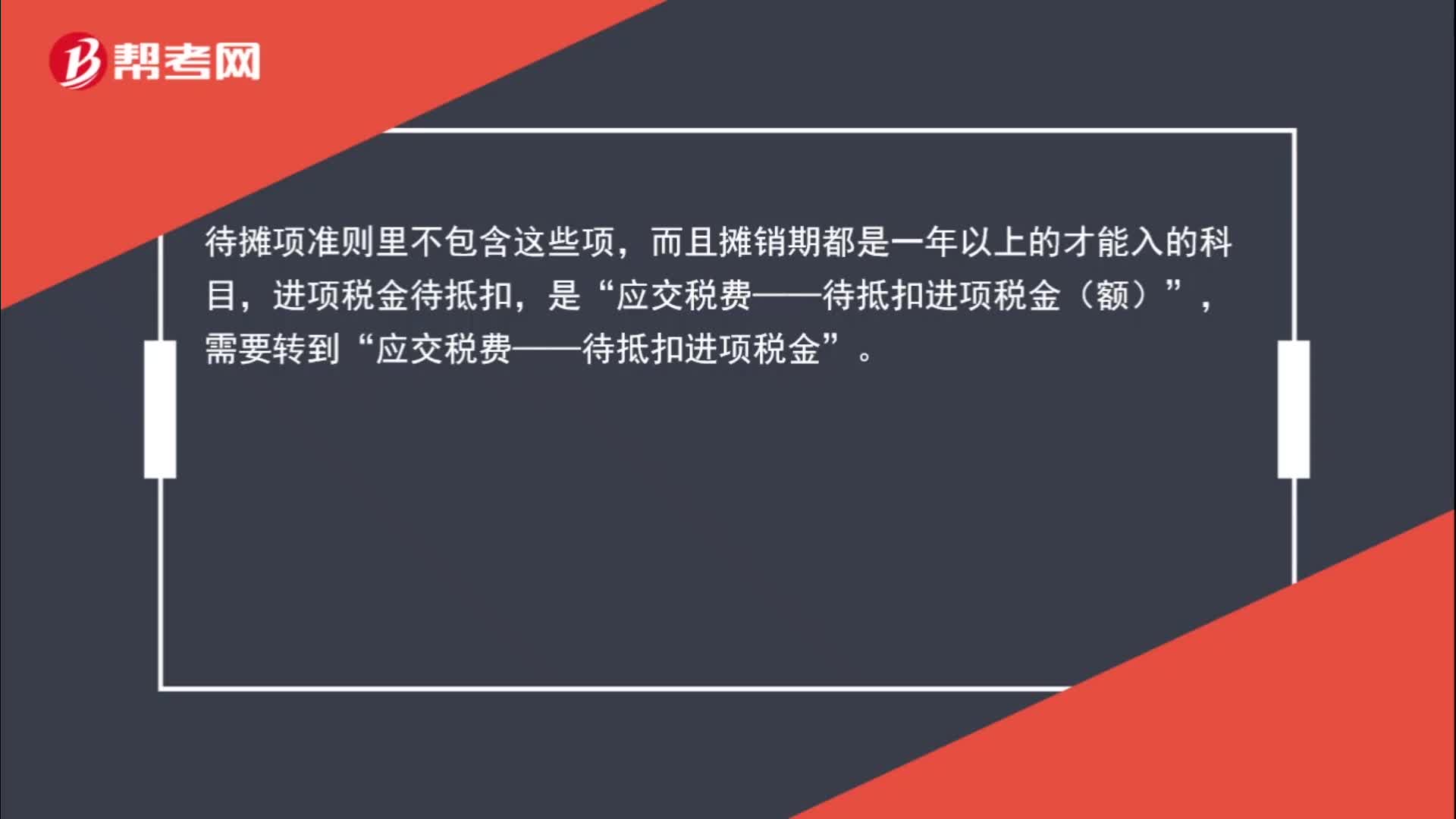

00:34“待抵扣进项税金”借方挂入税额是什么意思?:借方挂入税额是什么意思”待摊项准则里不包含这些项?而且摊销期都是一年以上的才能入的科目,进项税金待抵扣,是,应交税费——待抵扣进项税金(额)“需要转到”应交税费——待抵扣进项税金。

07:22

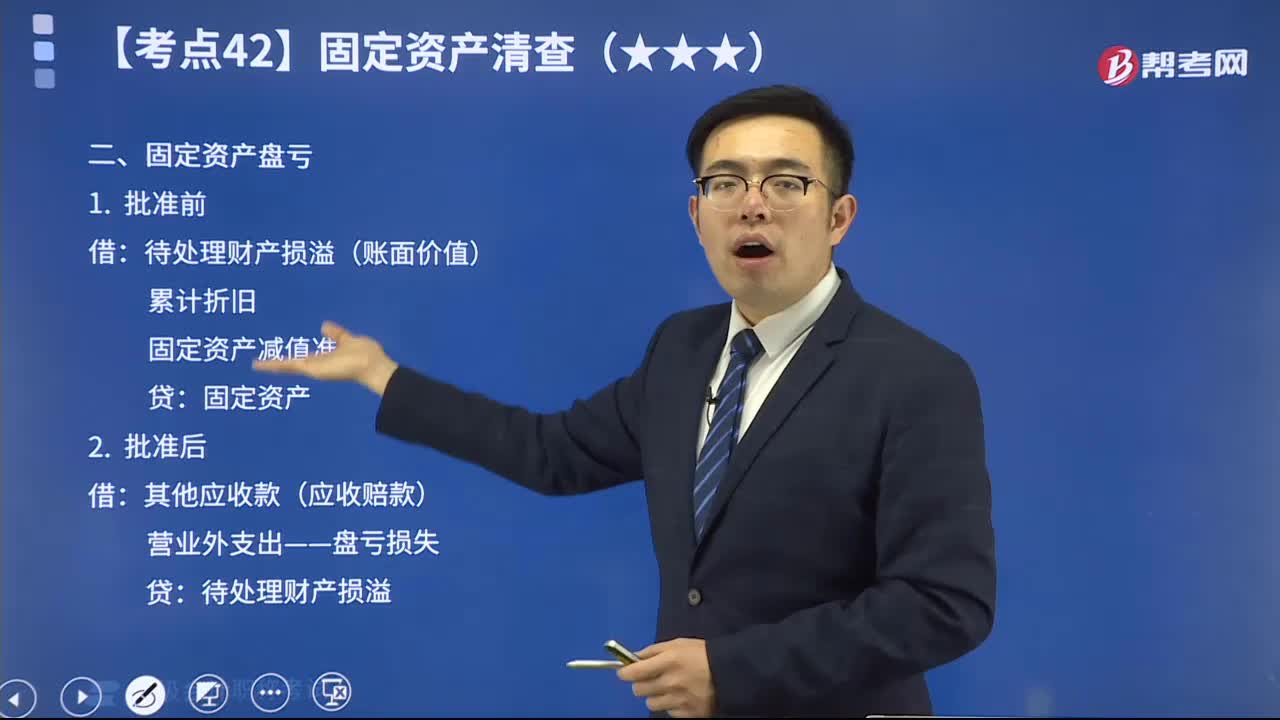

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

00:44

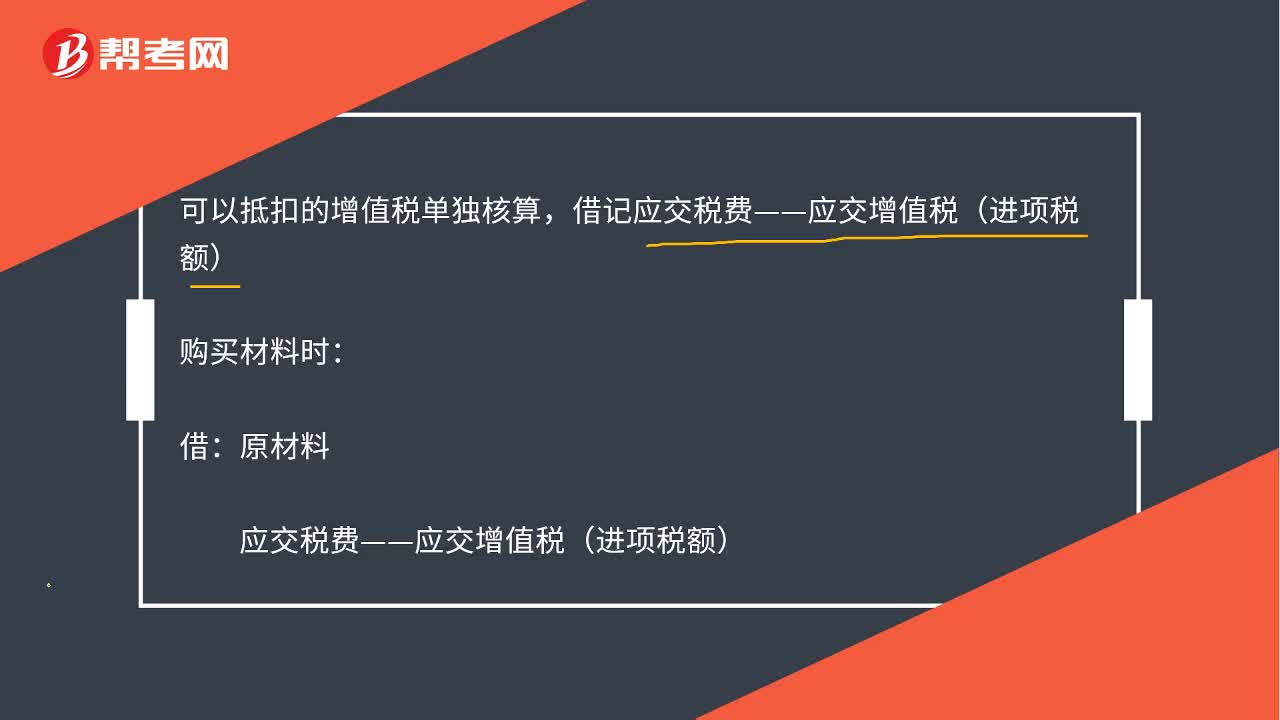

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

08:33

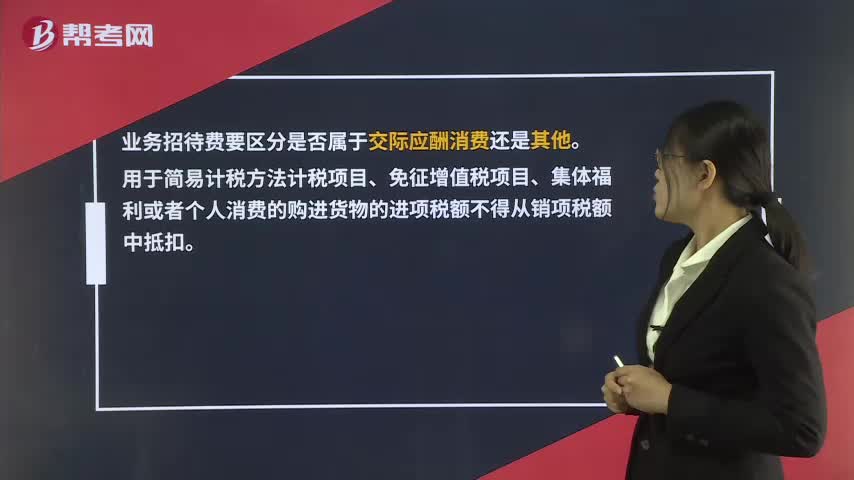

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

01:05

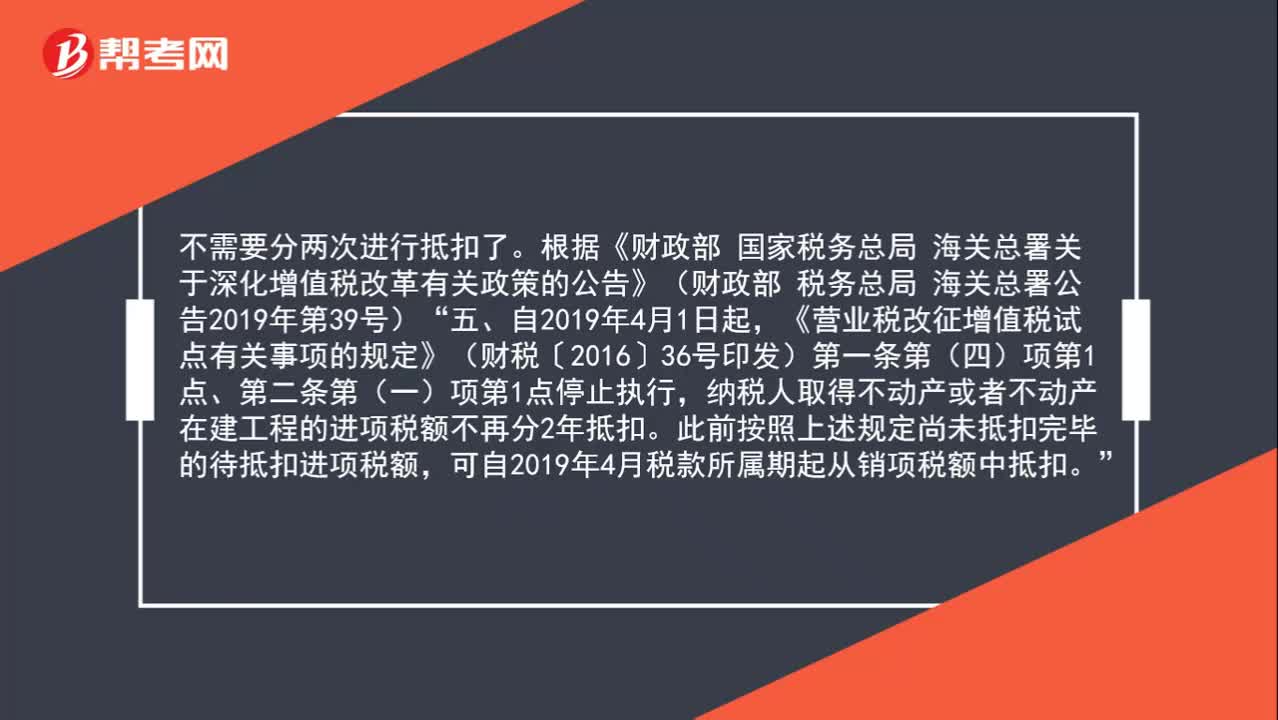

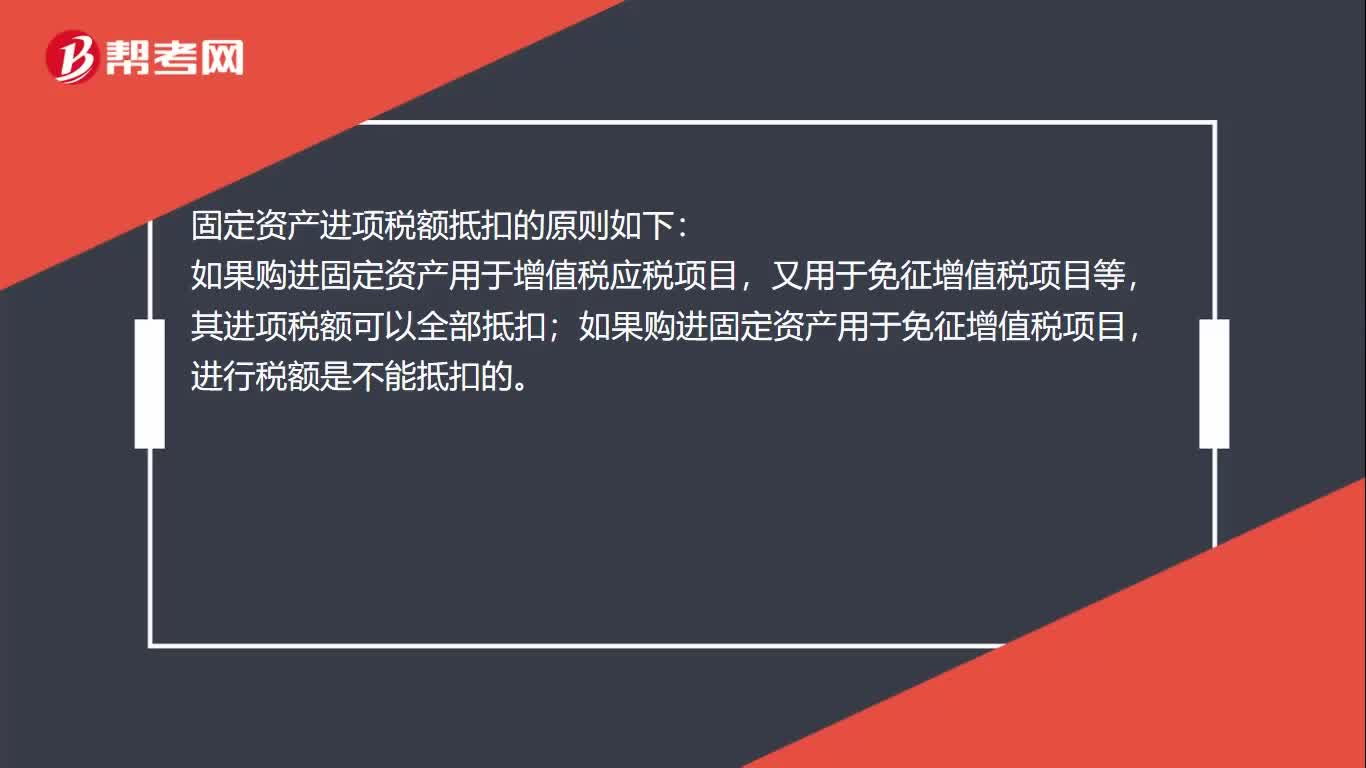

01:05固定资产进项税怎么抵扣?:固定资产进项税怎么抵扣?固定资产进项税额抵扣的原则如下:如果购进固定资产用于增值税应税项目,又用于免征增值税项目等,其进项税额可以全部抵扣;如果购进固定资产用于免征增值税项目,进行税额是不能抵扣的。2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第二年抵扣比例为40%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日