下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

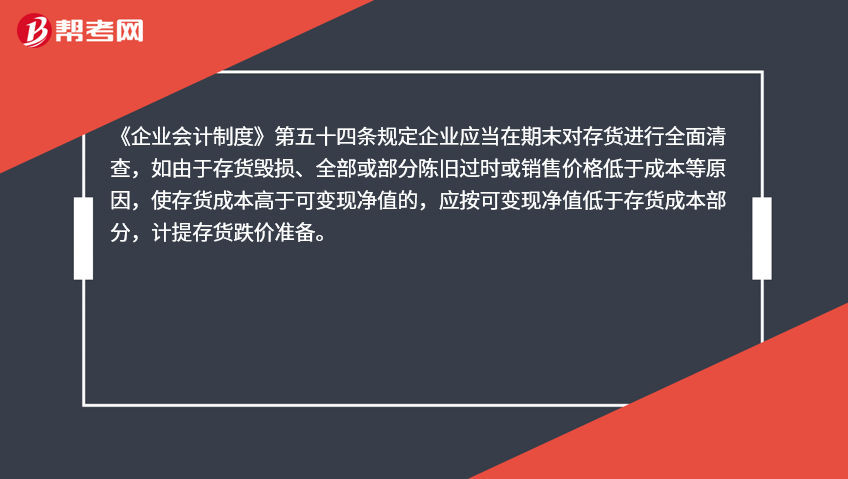

企业应当在期末对存货进行全面清查吗?

《企业会计制度》第五十四条规定企业应当在期末对存货进行全面清查,如由于存货毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本高于可变现净值的,应按可变现净值低于存货成本部分,计提存货跌价准备。

企业应在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应予补提。企业计提的存货跌价准备,应计入当期损益(资产减值损失)。

当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

00:58

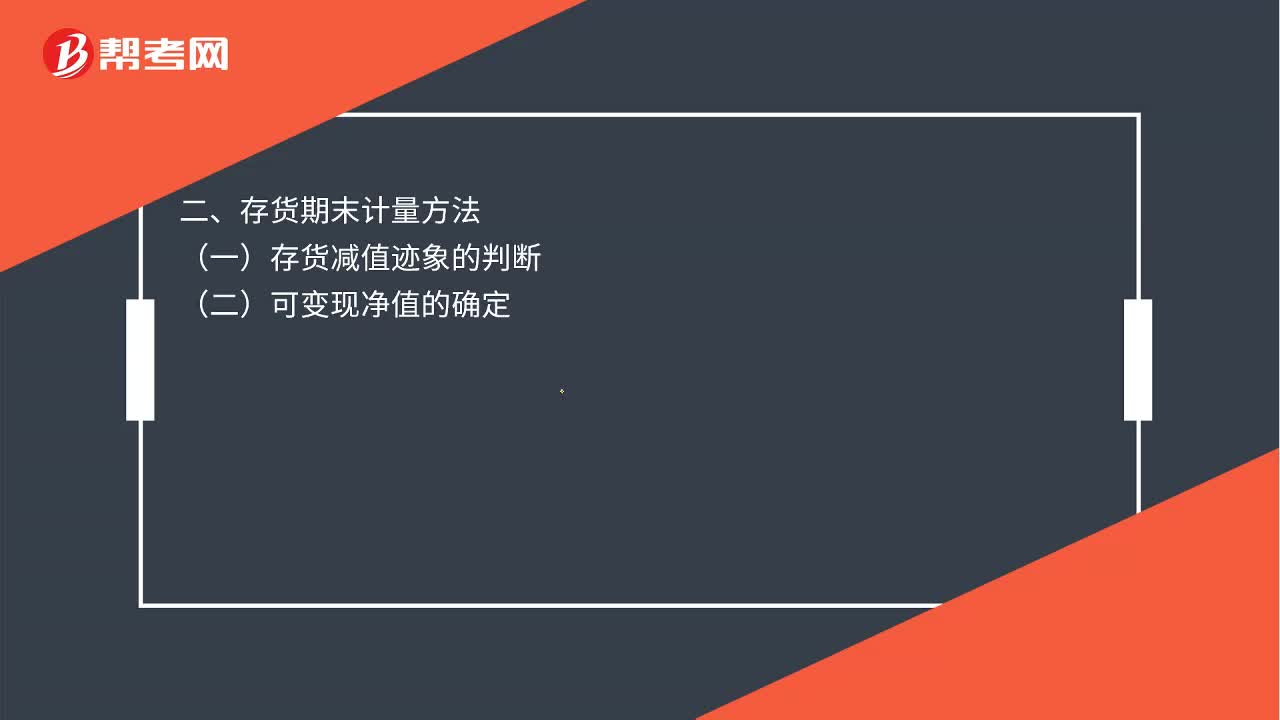

00:58存货的期末计量是什么?:存货的期末计量是什么?一、存货期末计量原则,存货应当按照成本与可变现净值孰低计量,存货成本高于其可变现净值的,应当计提存货跌价准备。计入当期损益(资产减值损失),二、存货期末计量方法,(一)存货减值迹象的判断。(二)可变现净值的确定1. 企业确定存货的可变现净值时应考虑的因素企业确定存货的可变现净值并且考虑持有存货的目的、资产负债表日后事项的影响等因素

00:23

00:23负数发票对月末发票总额有影响吗?:负数发票对月末发票总额有影响吗?负数发票是把原来的那张发票金额冲了,这个月的销项会冲减相应的金额。

00:35

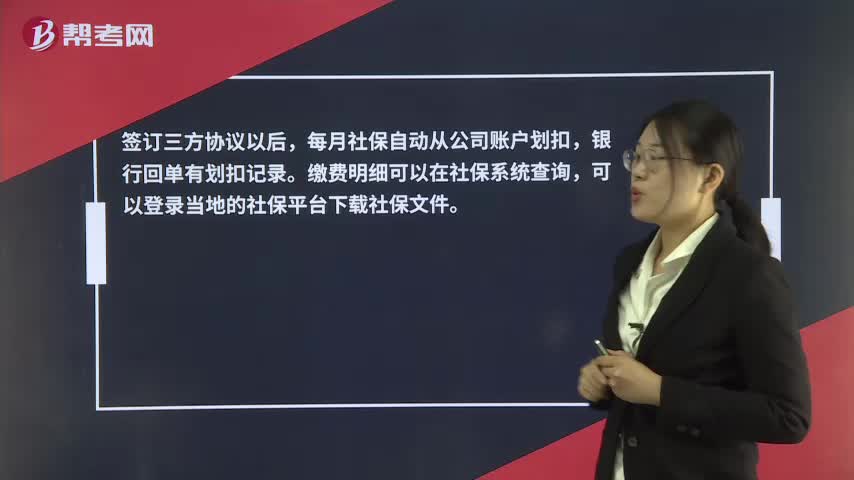

00:35企业应该在什么时候申报保险?:企业应该在什么时候申报保险?签订三方协议以后,每月社保自动从公司账户划扣,银行回单有划扣记录。缴费明细可以在社保系统查询,您可以登录当地的社保平台下载社保文件。

01:10

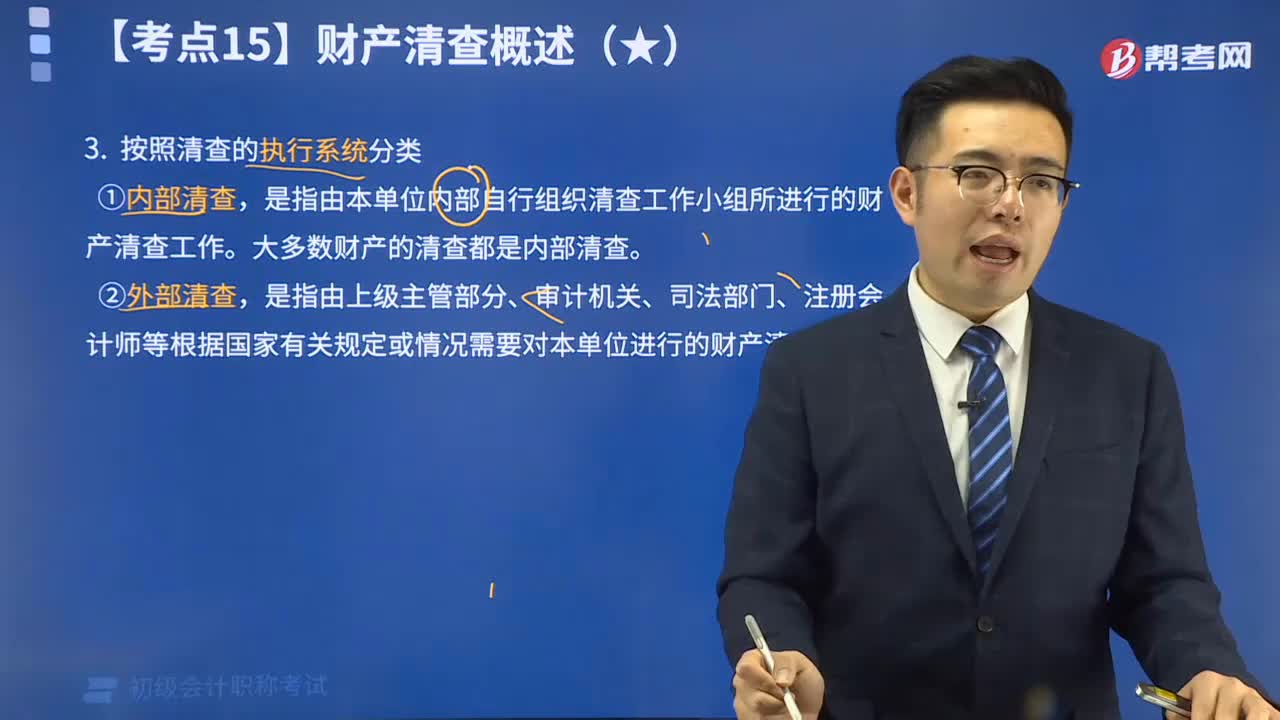

01:10财产清查按照清查的执行系统可分为哪几类?:财产清查按照清查的执行系统可分为哪几类?财产清查按照清查的执行系统可分内部清查和外部清查。是指由本单位内部自行组织清查工作小组所进行的财产清查工作。大多数财产的清查都是内部清查。是指由上级主管部分、审计机关、司法部门、注册会计师等根据国家有关规定或情况需要对本单位进行的财产清查。进行外部清查时应有本单位相关人员参加。【例题•单选题】由本单位内部自行组织清查小组所进行的财产清查工作是指( )。

00:38

00:38在建工程不计入存货吗?:在建工程不计入存货吗?在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程单独核算,不是存货。

00:25

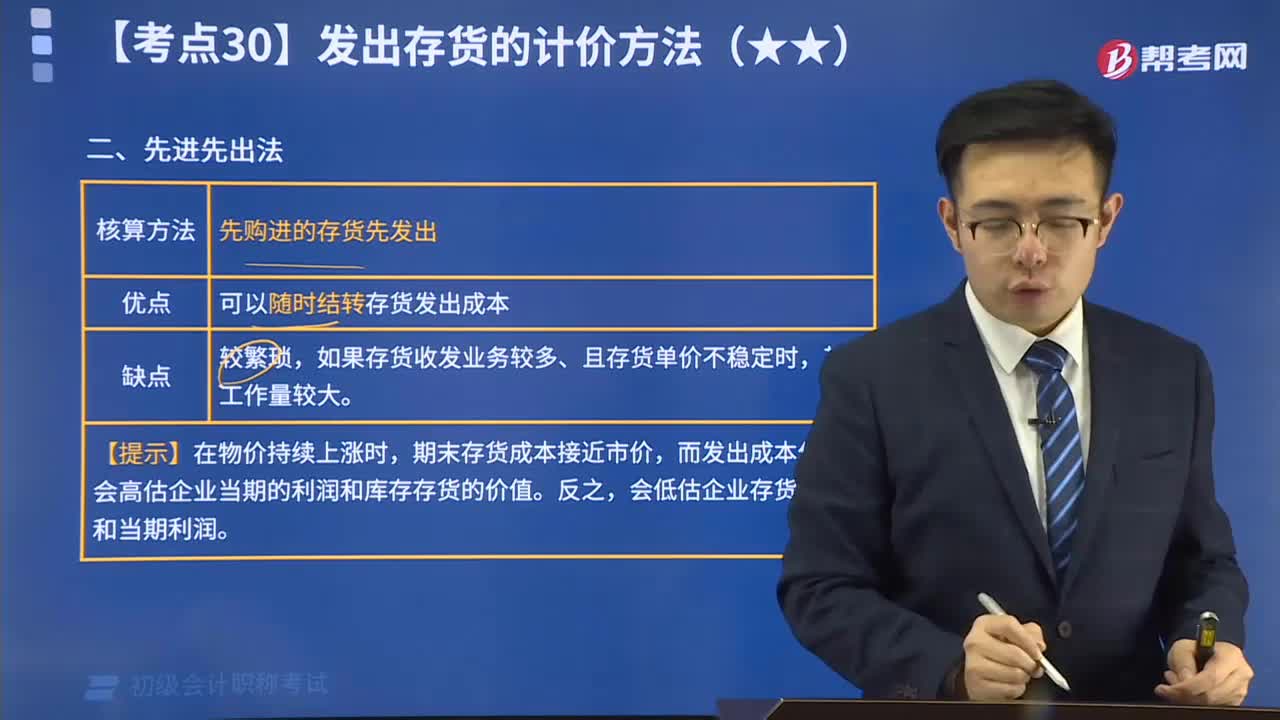

00:25为什么企业当期利润会高估?:为什么企业当期利润会高估?因为先购入的先发出,期末存货成本接近市价,而发出成本是偏低的,所以就会高估当期利润。

00:46

00:46股份公司发行股票相关的手续费、佣金等,应计入当期损益吗?:股份公司发行股票相关的手续费、佣金等,应计入当期损益吗?发行股票相关的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价),无溢价发行股票或溢价金额不足以抵扣的,应将不足以抵扣的部分冲减盈余公积和未分配利润。

02:10

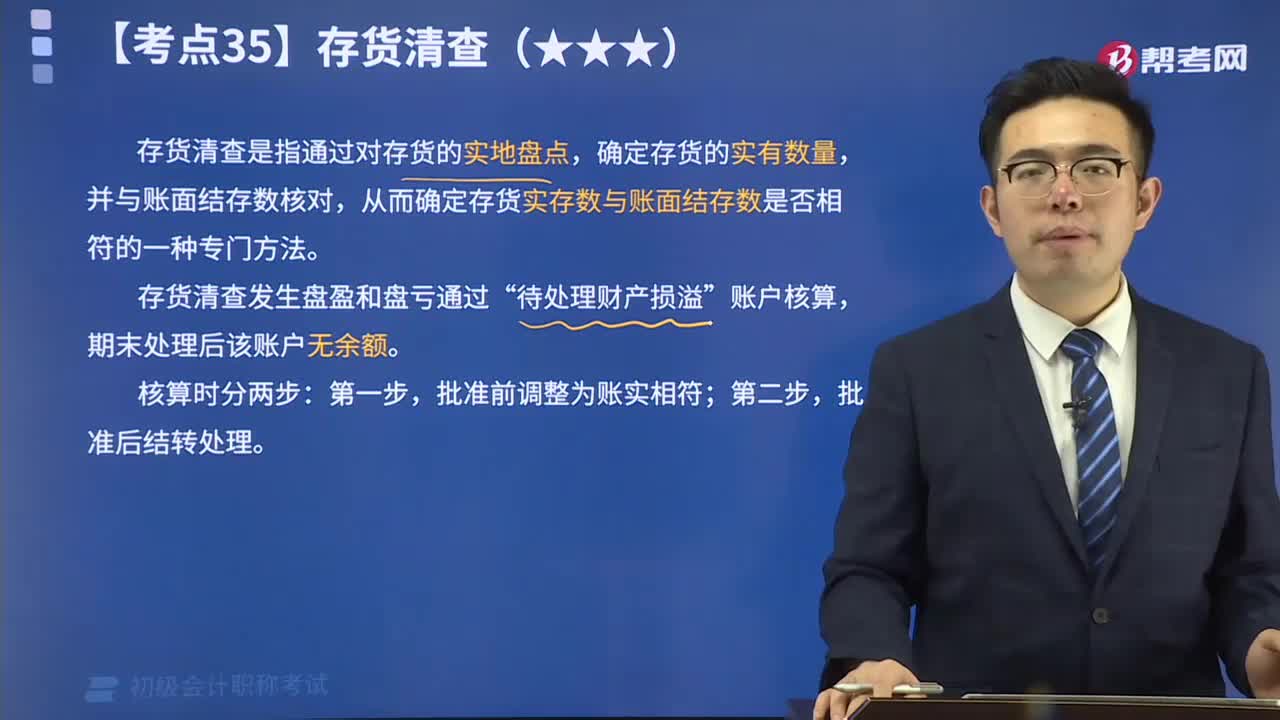

02:10存货清查的相关处理?:存货清查的相关处理?存货清查并不涉及到“以前年度损益调整”科目。存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,核算时分两步。会计分录如下:批准前调整为账实相符,即将账按实物数量进行调整;批准后按规定结转处理。盘盈时:待处理财产损溢:管理费用盘亏时应交税费—应交增值税(进项税额转出)批准处理后管理费用(管理不善)其他应收款(保险公司或责任人赔偿)营业外支出(非常损失)贷待处理财产损溢

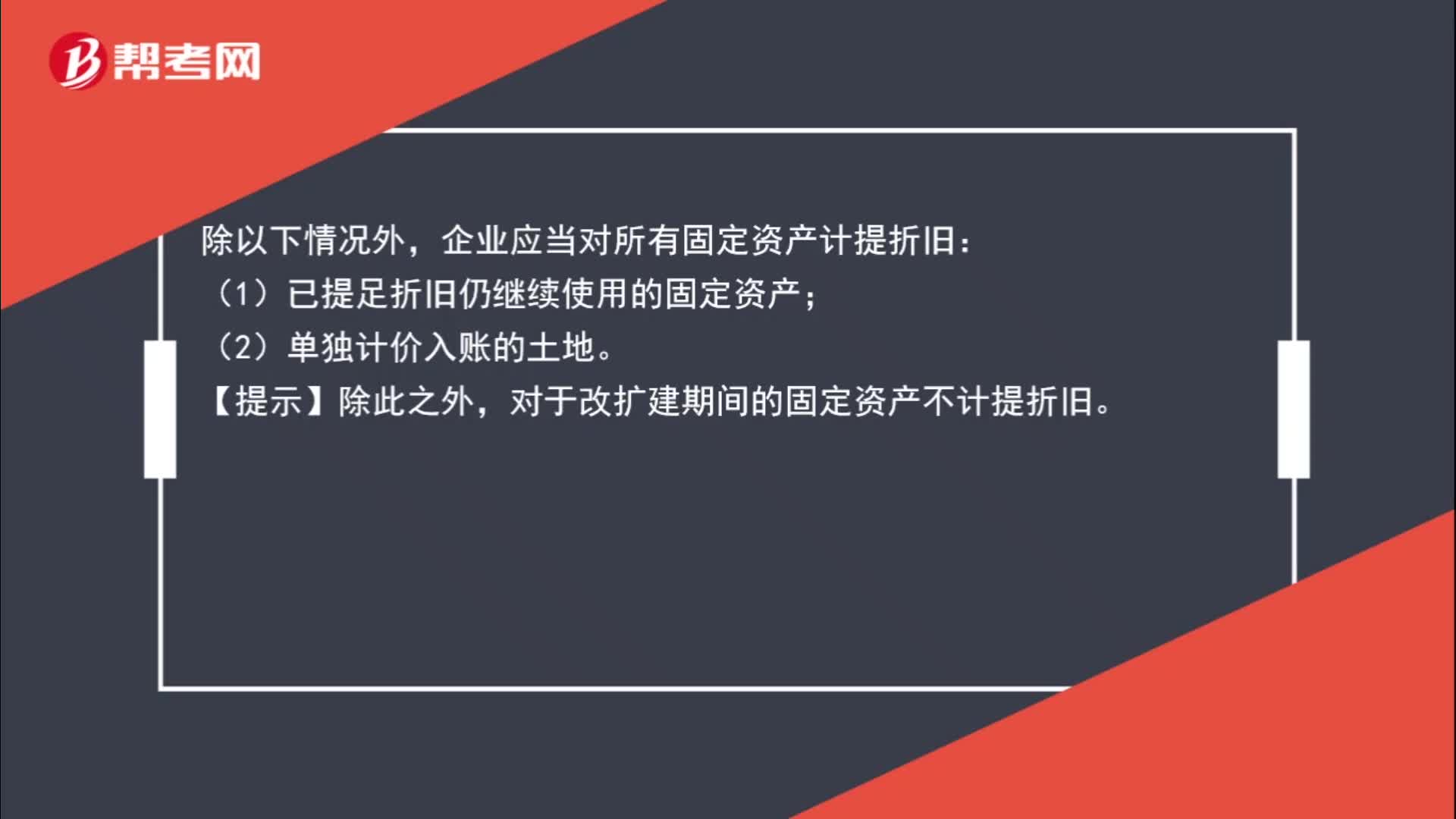

00:46

00:46除哪些情况企业应当对所有固定资产计提折旧?:除哪些情况企业应当对所有固定资产计提折旧?不通过税金及附加科目核算的税种:(1)耕地占用税,一般是在建工程等科目;(2)车辆购置税,一般是固定资产科目;(3)契税,计入成本;(4)增值税(可抵扣部分);(5)企业所得税;(6)个人所得税,一般通过应付职工薪酬核算。

12:09

12:09存货清查的含义是什么?:存货清查是指通过对存货的实地盘点,从而确定存货实存数与账面结存数是否相符的一种专门方法。存货清查发生盘盈和盘亏通过“期末处理后该账户无余额。批准后结转处理。【提示】因管理不善造成在产品、产成品被盗、丢失、霉烂变质,以及因违反法律法规造成在产品、产成品被依法没收、销毁、拆除的所对应的增值税进项税额不得抵扣,甲公司在财产清查中发现毁损L材料300千克。甲公司应编制如下会计分录:

04:38

04:38在什么样的情况下应该进行审判公开?:在什么样的情况下应该进行审判公开?在法院审理民事或行政案件时,离婚案件、涉及商业秘密的案件,■ 法院审理民事或行政案件,应该不公开审理,不论审判过程是否公开:A.涉及商业秘密的民事案件,当事人申请不公开审理的,B.不论民事案件是否公开审理。C.涉及国家秘密的民事案件应当不公开审理,D.涉及个人隐私的民事案件应当不公开审理。离婚案件、涉及商业秘密的案件当事人申请不公开审理的可以不公开审理

09:27

09:27快速掌握存货计价的先进先出法:先进先出法是存货的计价方法之一。它是根据先购入的商品先领用或发出的假定计价的。用先进先出法计算的期末存货额,比较接近市价。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日