下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

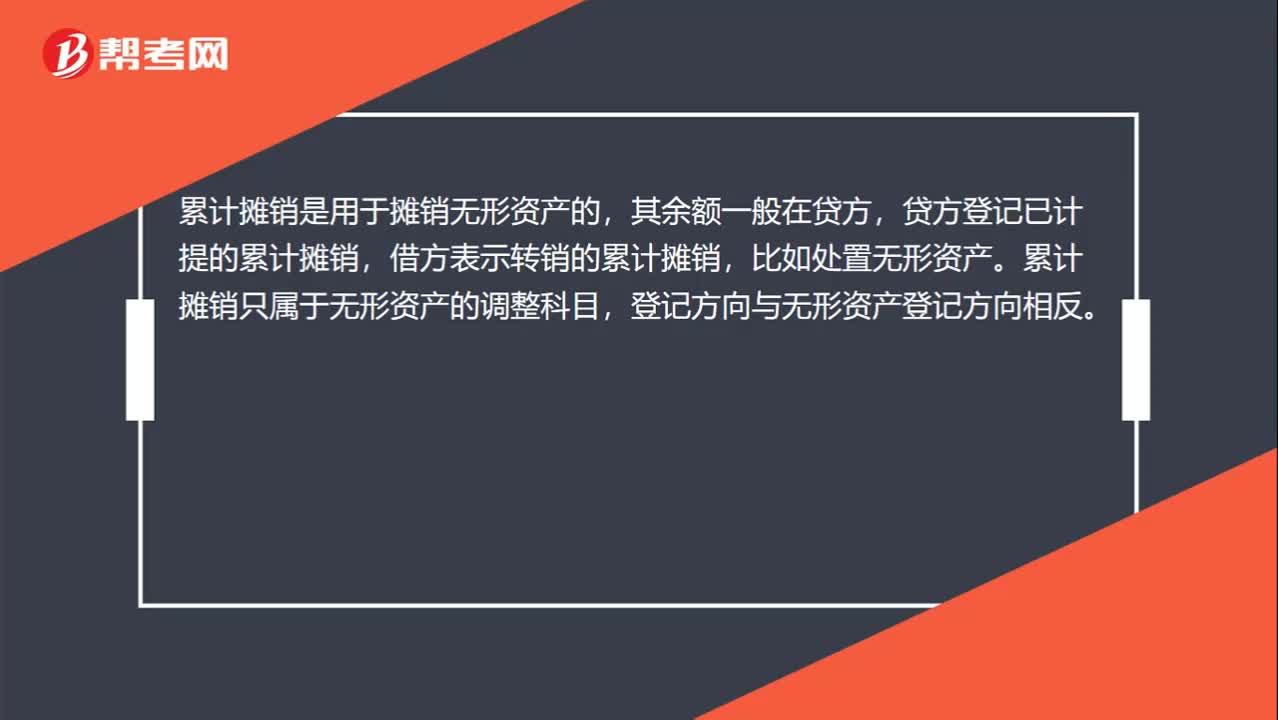

00:28累计摊销借贷方向是什么?:累计摊销借贷方向是什么?累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销,借方表示转销的累计摊销,比如处置无形资产。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

00:33

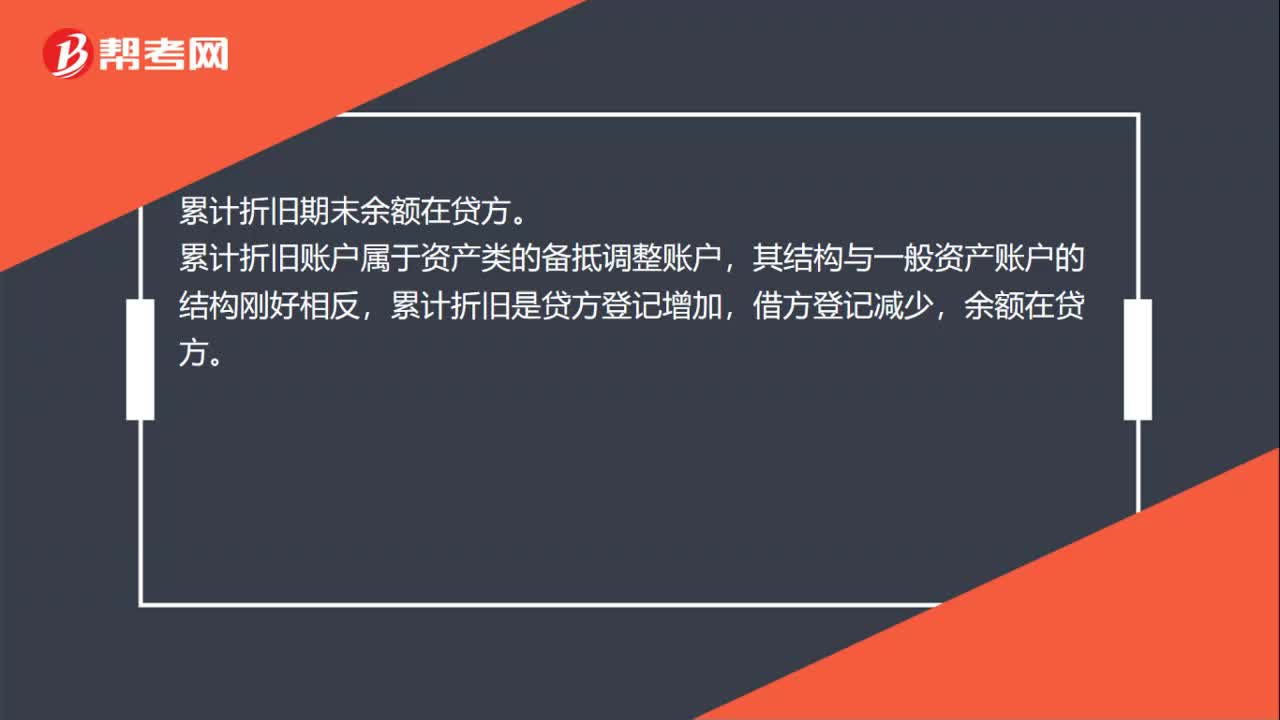

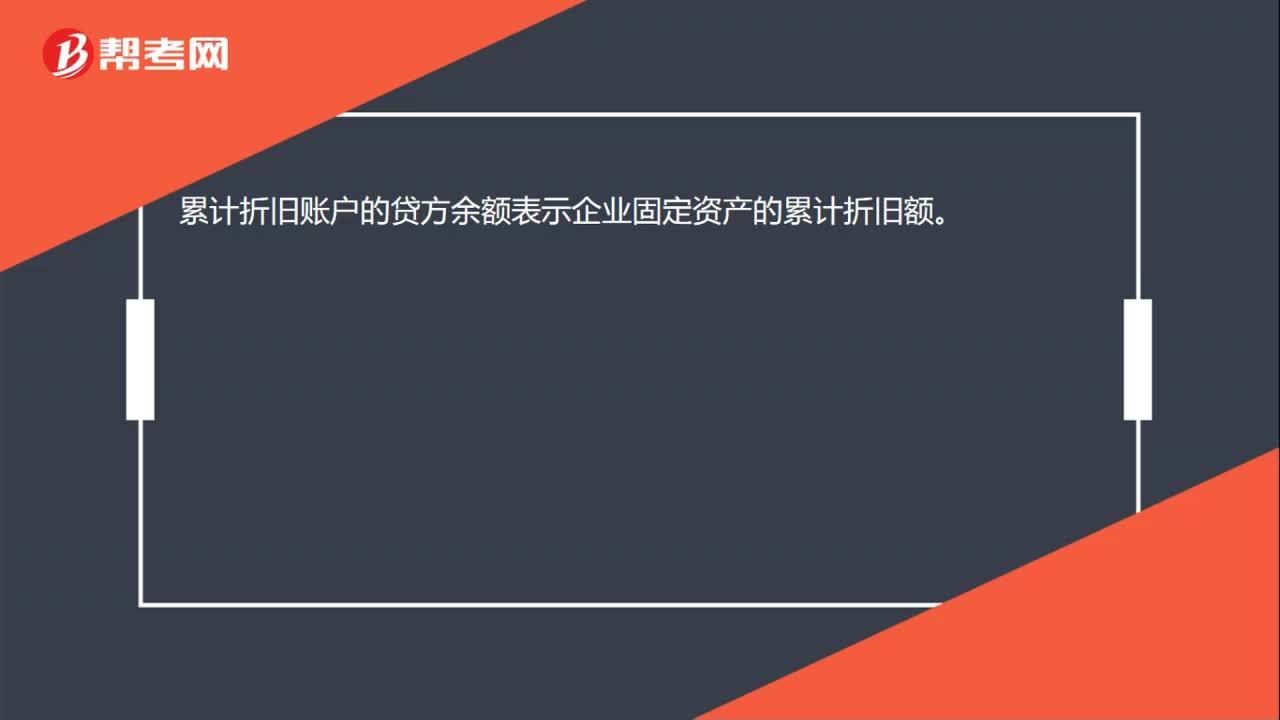

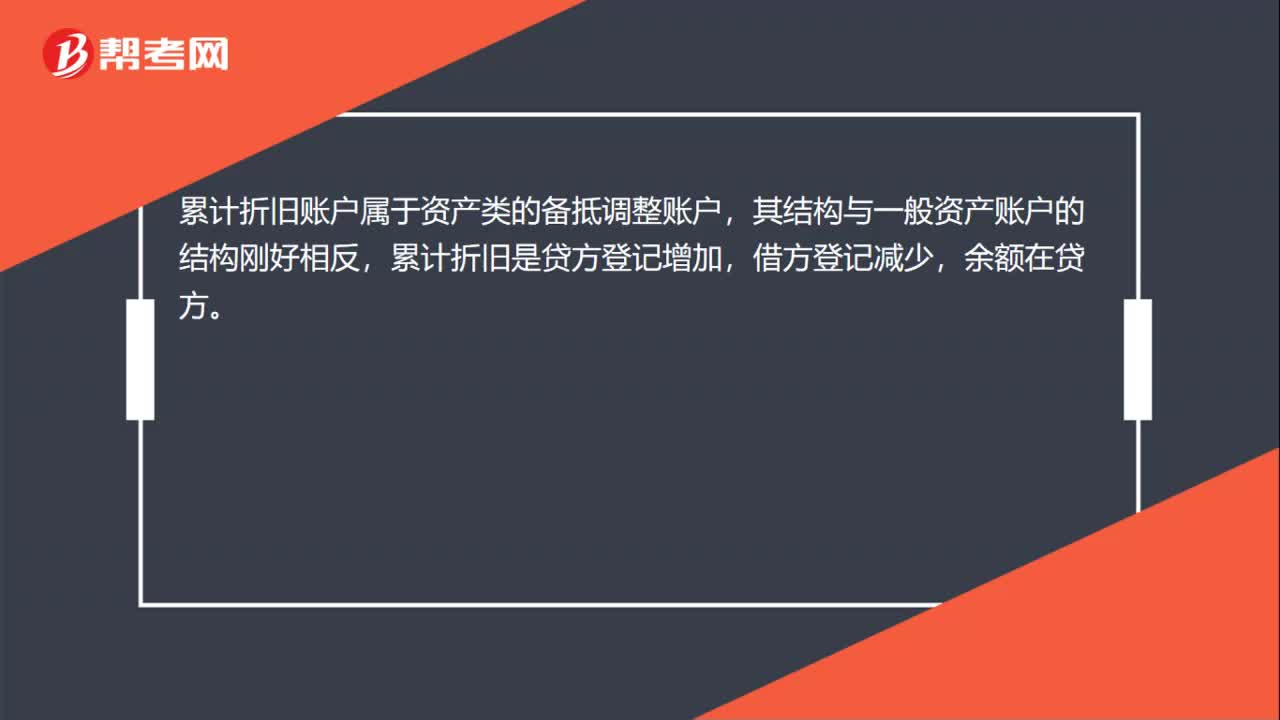

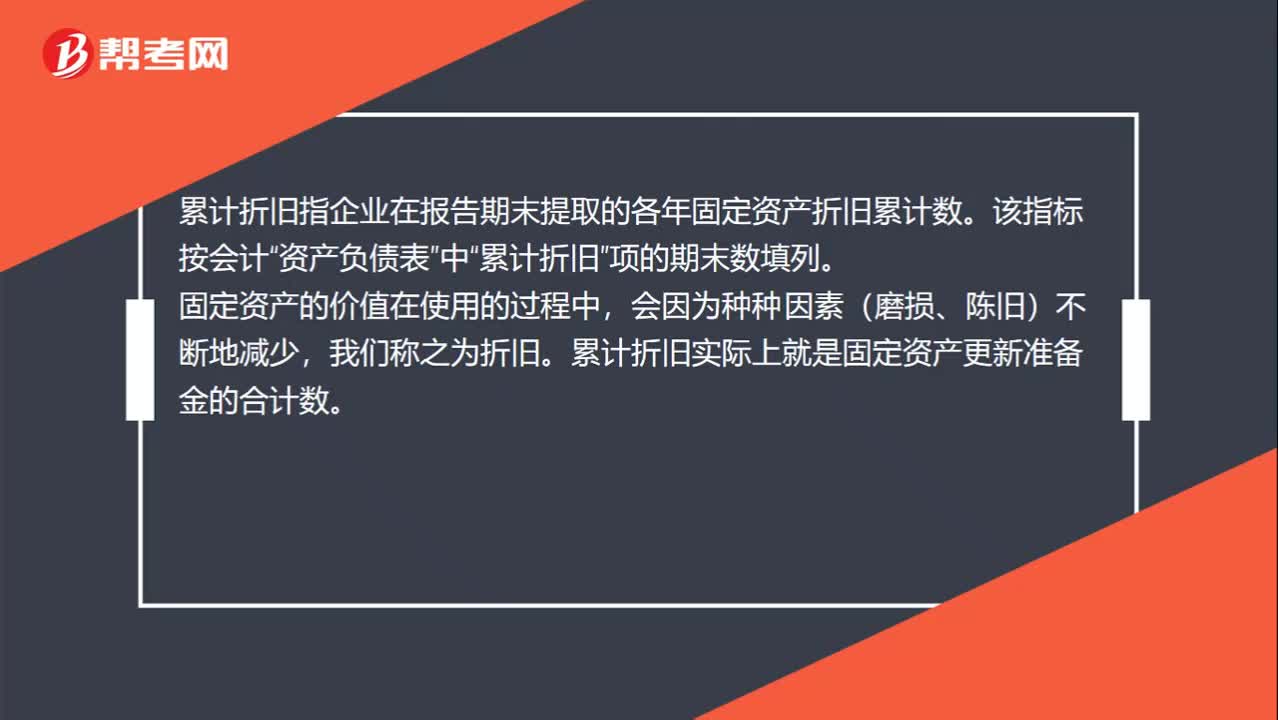

00:33累计折旧是什么意思?:累计折旧是什么意思?累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期末数填列。固定资产的价值在使用的过程中,会因为种种因素(磨损、陈旧)不断地减少,我们称之为折旧。累计折旧实际上就是固定资产更新准备金的合计数。

00:24

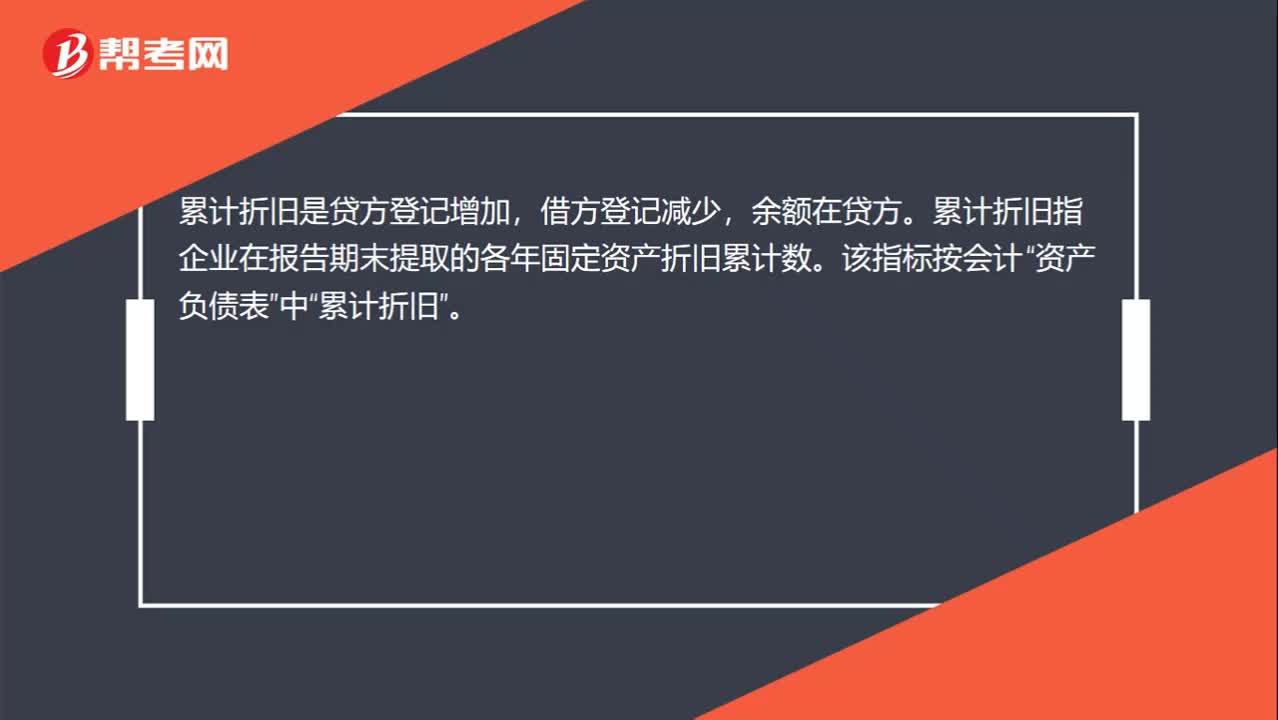

00:24累计折旧借方表示什么?:累计折旧借方表示什么?累计折旧是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”

00:24

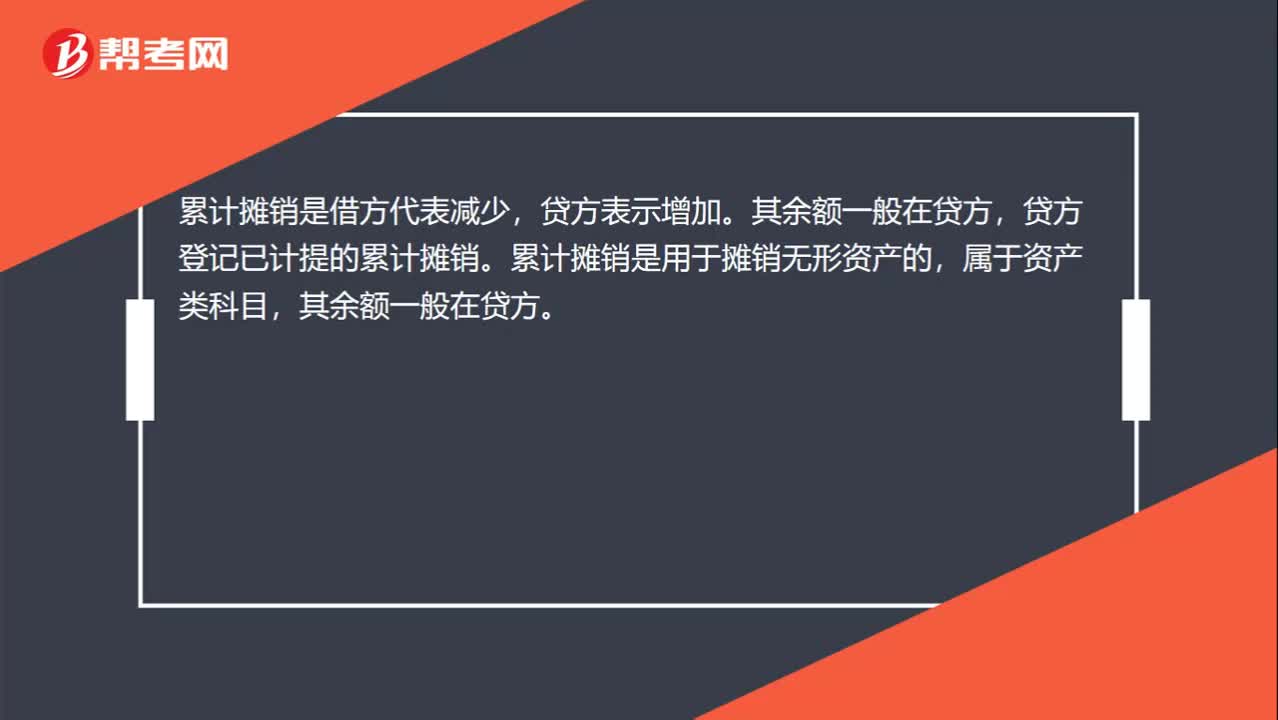

00:24累计摊销借方表示什么?:累计摊销借方表示什么?累计摊销是借方代表减少,贷方表示增加。其余额一般在贷方,贷方登记已计提的累计摊销。累计摊销是用于摊销无形资产的,属于资产类科目,其余额一般在贷方。

00:25

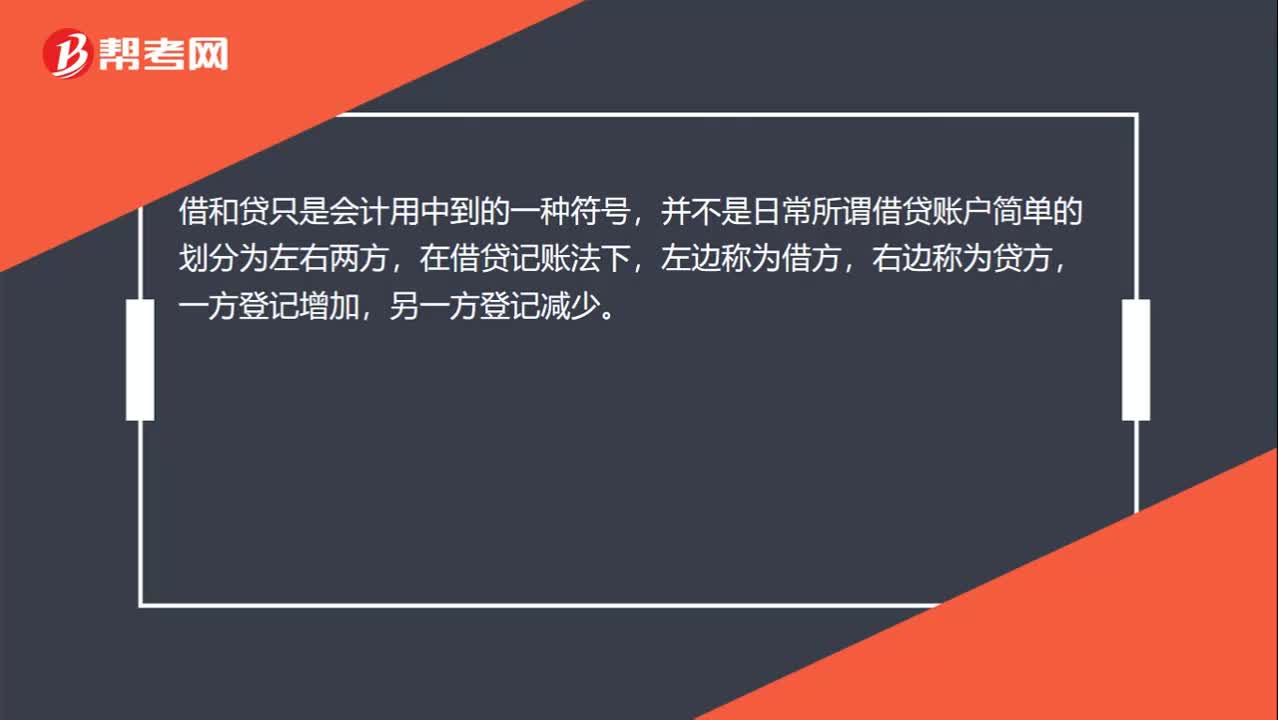

00:25借方和贷方是什么意思?:借方和贷方是什么意思?借和贷只是会计用中到的一种符号,并不是日常所谓借贷账户简单的划分为左右两方,在借贷记账法下,左边称为借方,右边称为贷方,一方登记增加,另一方登记减少。

00:31

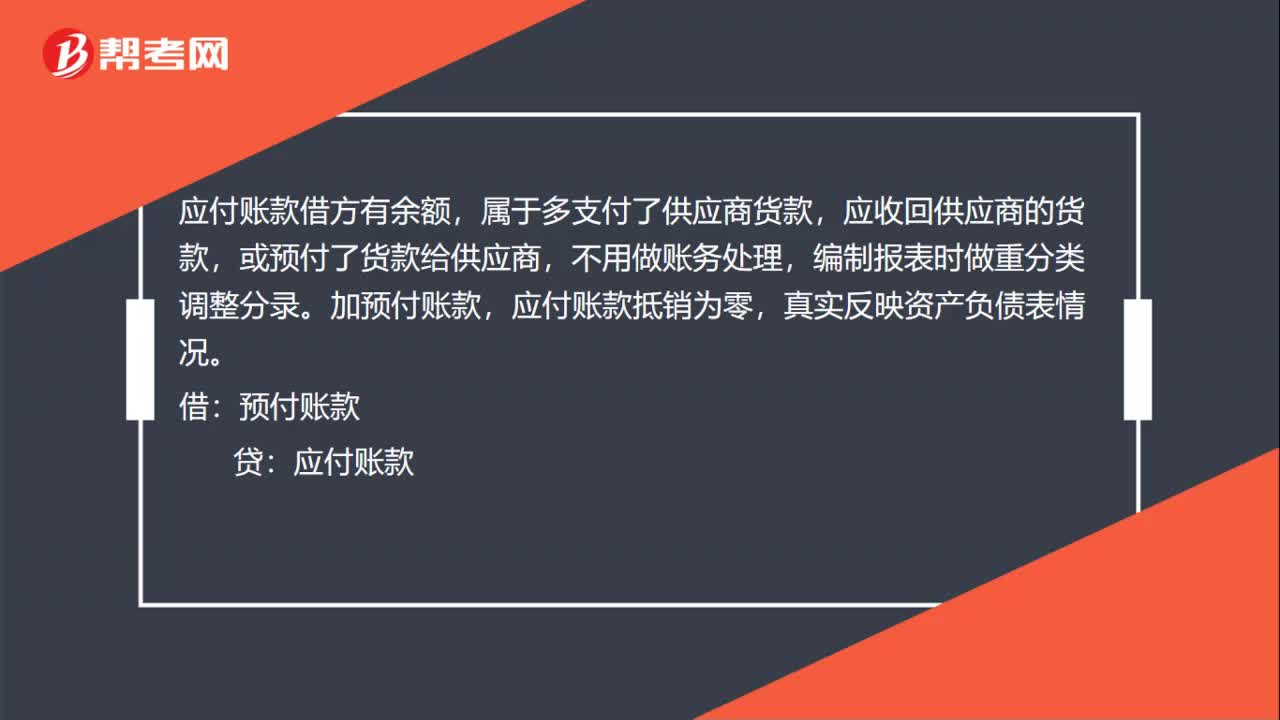

00:31应付借方余额怎么调整?:应付借方余额怎么调整?应付账款借方有余额,属于多支付了供应商货款,应收回供应商的货款,或预付了货款给供应商,不用做账务处理,编制报表时做重分类调整分录。加预付账款,应付账款抵销为零,真实反映资产负债表情况。借:预付账款:贷应付账款

00:48

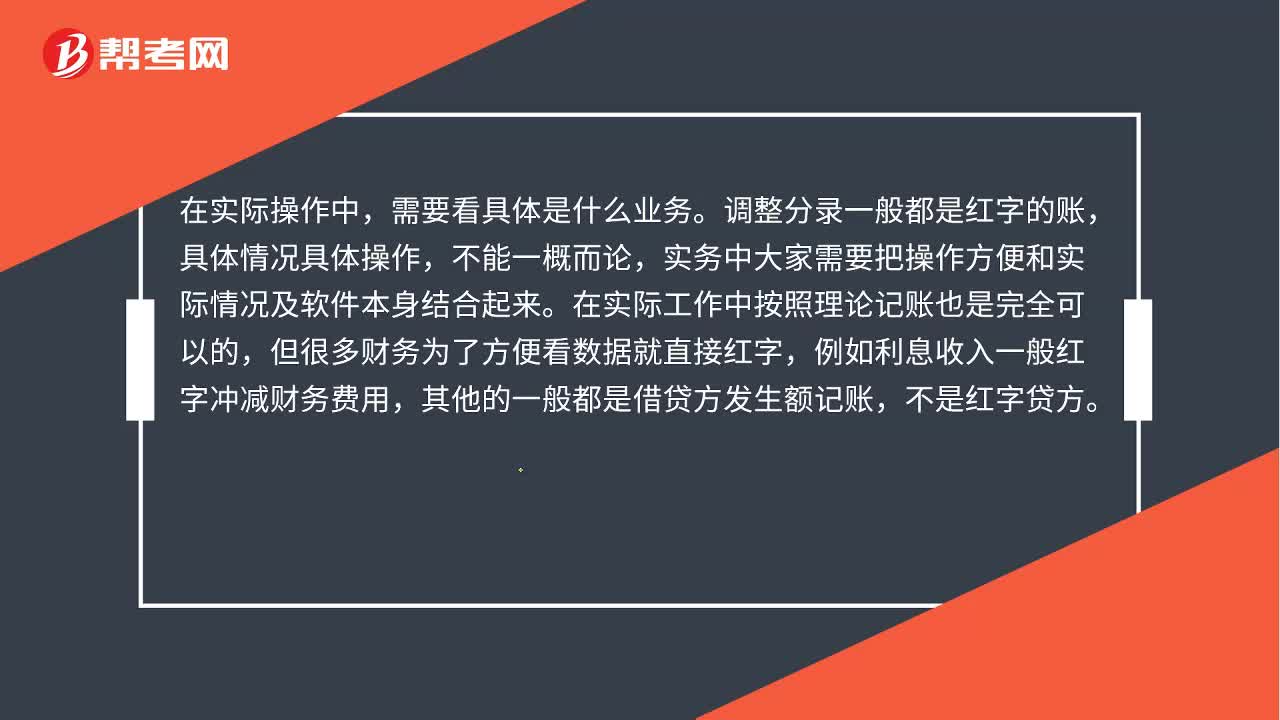

00:48入账时,贷方项目用红字写在借方可以吗?:入账时,贷方项目用红字写在借方可以吗?在实际操作中,需要看具体是什么业务。调整分录一般都是红字的账,具体情况具体操作,不能一概而论,实务中大家需要把操作方便和实际情况及软件本身结合起来。在实际工作中按照理论记账也是完全可以的,但很多财务为了方便看数据就直接红字,例如利息收入一般红字冲减财务费用,其他的一般都是借贷方发生额记账,不是红字贷方。

00:27

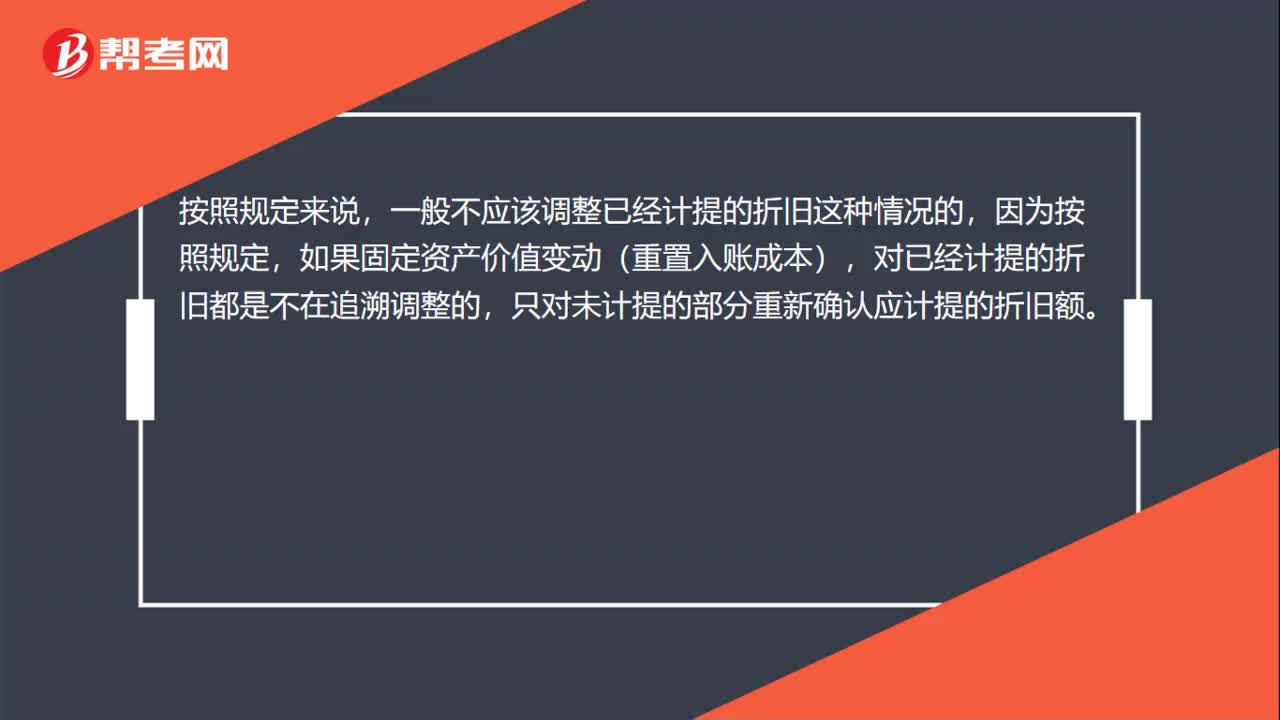

00:27调整累计折旧是什么?:调整累计折旧是什么?一般不应该调整已经计提的折旧这种情况的,因为按照规定,如果固定资产价值变动(重置入账成本),对已经计提的折旧都是不在追溯调整的,只对未计提的部分重新确认应计提的折旧额。

00:42

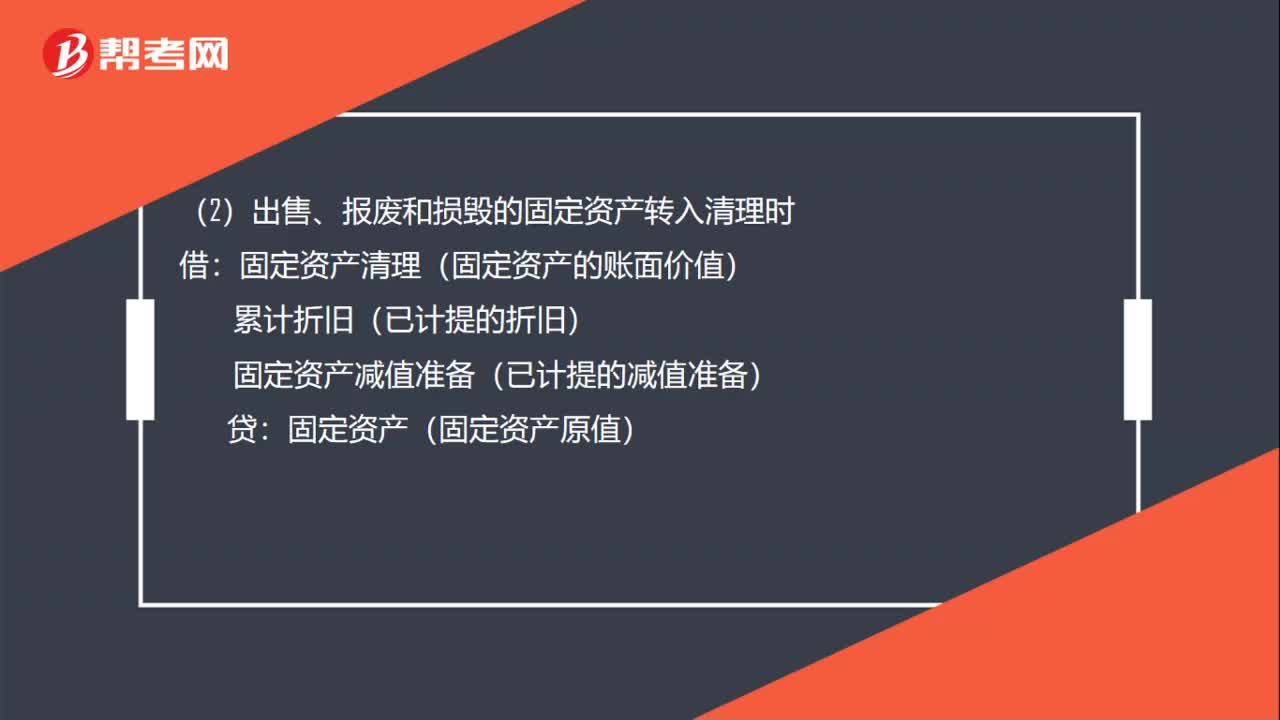

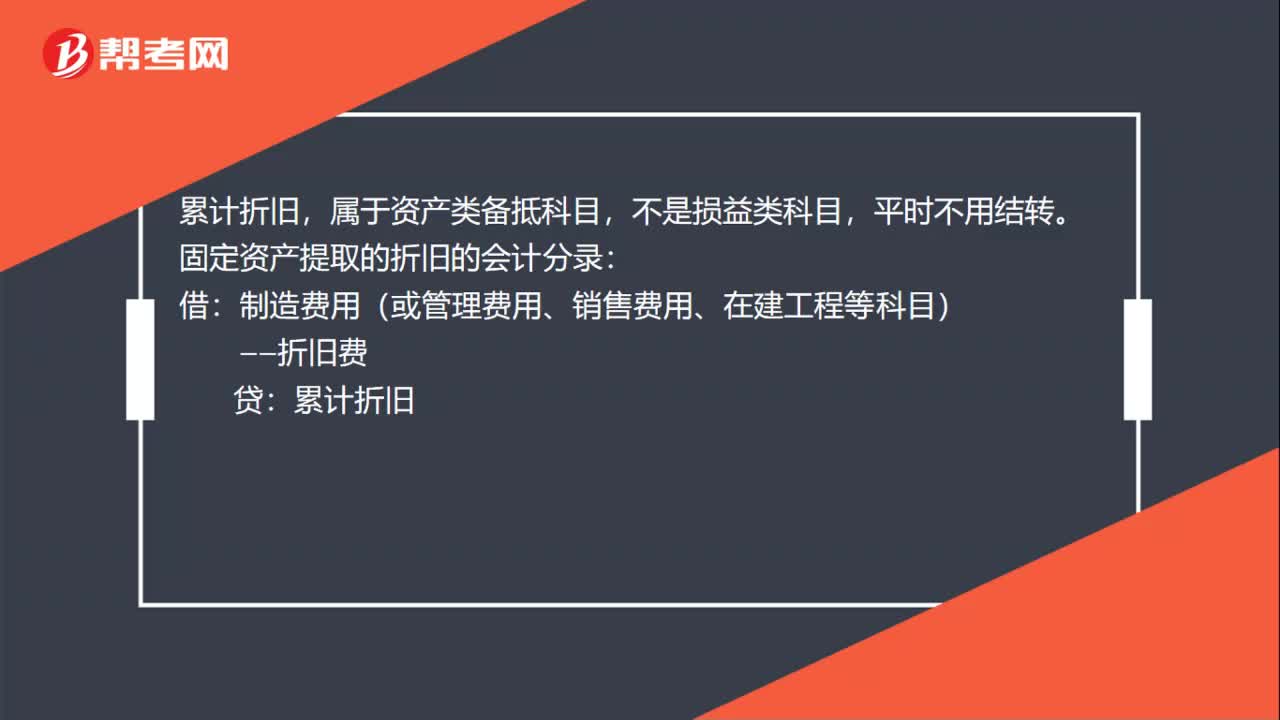

00:42结转累计折旧是什么?:结转累计折旧是什么?属于资产类备抵科目,不是损益类科目,平时不用结转。固定资产提取的折旧的会计分录:制造费用(或管理费用、销售费用、在建工程等科目):——折旧费,贷,在处理固定资产时:连同固定资产一起结转。结转到(固定资产清理)账户里借固定资产清理累计折旧贷固定资产——原值

00:30

00:30如何消掉其他应付贷款方余额?:如何消掉其他应付贷款方余额?如果后期不还给法人就转到实收资本,或者把其他应收余额挂的法人和其他应付核销一下。

00:31

00:31坏账准备借方余额是怎么回事?:坏账准备借方余额是怎么回事?已确认的坏账损失超出坏账准备的余额会形成坏账准备借方余额,但是期末需要补提坏账,所以通常期初不会出现坏账准备借方余额。

00:40

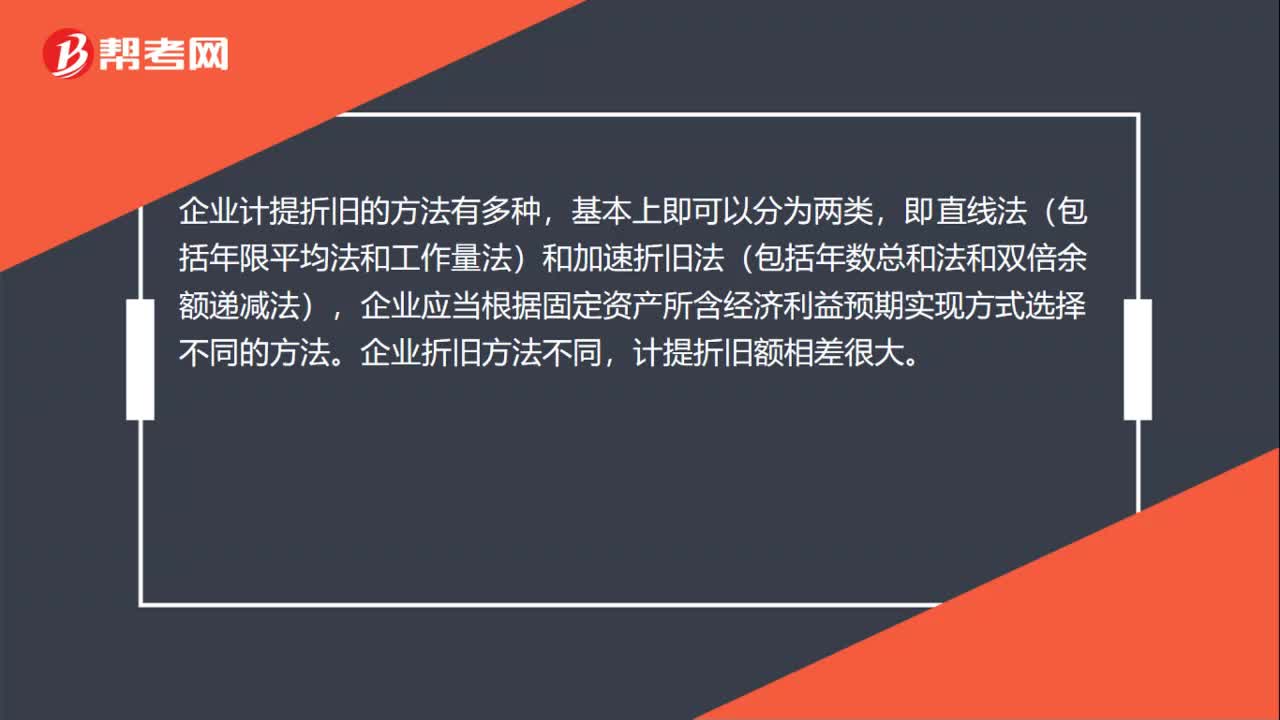

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日