下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

央行发行央票应对不利金融环境?能否有效应对呢?拭目以待吧!相信大家对初级会计职称都有所了解了吧,在日常生活中也是有所接触的,特别是对于会计专业考生来说,这算是报考难度较小的考试了,那么问题来了,对于初级会计职称相关热点问题,你都了解了吗?接下来,就和帮考网一起来看看具体情况吧!

据悉,2008年2月21日,中国人民银行发行2008年第二十期、第二十一期中央银行票据,总计1020亿元。

有公告称,第二十期中央银行票据以利率招标方式发行,期限三年,发行量780亿元,为固定利率附息债券,按年付息,中标利率为4.56%,缴款日为2008年2月22日,起息日为2008年2月22日,到期日为2011年2月22日,到期日和付息日遇节假日顺延。第二十一期中央银行票据期限3个月(91天),发行量240亿元,中标利率为3.4071%,缴款日为2008年2月22日,起息日为2008年2月22日,到期日为2008年5月23日。是次中央银行票据以贴现方式发行。这次央行票据的发行总量略低于上一期。

就在2月14日,央行发行了2008年第十六期到第十八期央票,总规模是1950亿元。而公告表示,发行上述央票,是为了保持基础货币平稳增长和货币市场利率基本稳定。这显然是出于对当前宏观经济以及金融情况的担心而作出的调整。此前央行发布的统计数据显示,1月末广义货币供应量(M2)增速再度抬头,同比增长18.94%,增幅比上年末高2.20个百分点,当月人民币贷款增加8036亿元,同比多增2373亿元,创出近年来单月贷款同比增量新高。

根据统计局公布的数据,2008年1月,CPI的指数达到了7.1%,让人们感受到了通胀乃至滞涨的威胁。由于美联储的降息,联邦基金利率与我国的银行利率水平之间出现了利差倒挂。若中国进一步加息,利差可能加大,并有对内“超调”之虑,若利率维持不变,通胀风险又岌岌可危。因此,调控的方式进入2008年便一分为二。

此外,央行一位官员此前接受采访时透露,其一,就是加速汇率的升值。2008年以来,不到两个月的时间升值幅度达到了2%,美元对人民币已经突破7.15元关口;其二就是收紧流动性,一方面,央行和银监会采取了信贷规模窗口指导的方式,另一方面,央行也不断提高准备金率。“准备金率仍有上调的空间。”前述央行官员认为。“2月数据出来以后,央行应该会考虑是否再次提高准备金率来回收流动性。” 但在汇率渐进改革的情况下,这些措施并不能完全解决问题。一方面,外汇储备的不断增长至1.528万亿美元,导致央行被迫投放基础货币,央行必须通过央票回收这一部分流动性;另外一方面,央票的规模日渐庞大,仅在去年前三季度,央行就发行了3.632万亿元央行票据,同比增长19.5%。缓解不断到期的央票、日渐增长的外汇储备以及充足的流动性无法单纯依靠上述措施解决,继续增加央票的发行力度是意料之中的事。 这一趋势在已经发行的票据规模中得以验证。今年1月,央行累计发行4330亿元央票;2月刚刚过半,央票的规模也已经超过了3000亿元。

而需要注意的是,在最近几期央票的发行中,3年期的央票占比逐步提高:2月14日,3年期央票的发行数额是900亿元,2月21日发行的3年期票据数额也达到了780亿元。中国社科院金融研究所研究员郭晓亭在接受央视采访时认为,从回收流动性的效果来看,“长期央行票据要比短期央行票据效果好”,发行三年期央行票据可以“有效地实现深度冻结流动性”。

以上就是关于央行发行央票应对不利金融环境的全部内容啦!不知道是否对各位考生有所启迪呢?帮考网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后,帮考网预祝各位考生考试顺利,取得理想成绩。

249

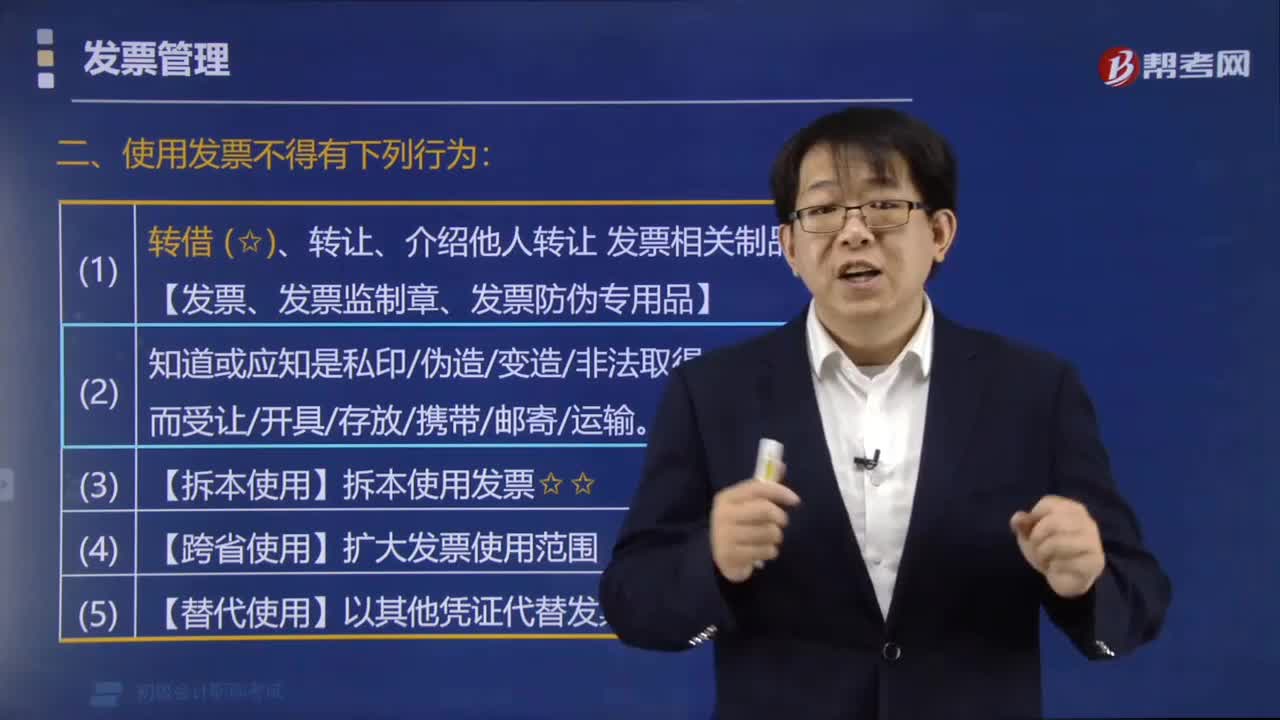

249单位与个人在使用发票时不得有哪些行为?:单位与个人在使用发票时不得有哪些行为?任何单位和个人应按发票管理规定使用发票,⑤【替代使用】以其他凭证代替发票使用。属于未按照规定使用发票的有( )。B.拆本使用发票:C.以其他凭证代替发票使用;【解析】任何单位和个人应当按照发票管理规定使用发票;转借、转让、介绍他人转让发票、发票监制章和发票防伪专用品(选项D)拆本使用发票(选项B)扩大发票使用范围(选项A)以其他凭证代替发票使用(选项C)

45

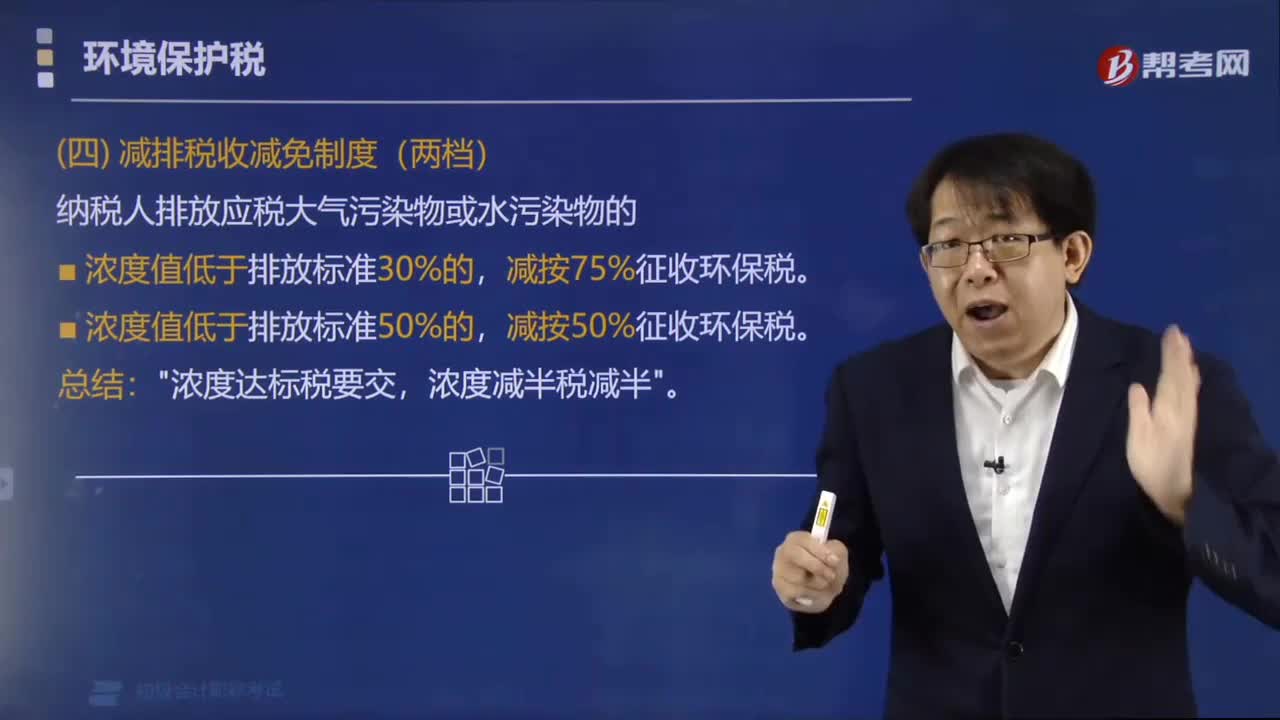

45环境保护税法规定的哪两种情形不缴纳环境保护税?:环境保护税法规定的哪两种情形不缴纳环境保护税?《中华人民共和国环境保护税法》第十三条的规定:"浓度达标税要交,浓度减半税减半"。下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】《环境保护税法》规定,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按( )征收环境保护税。

102

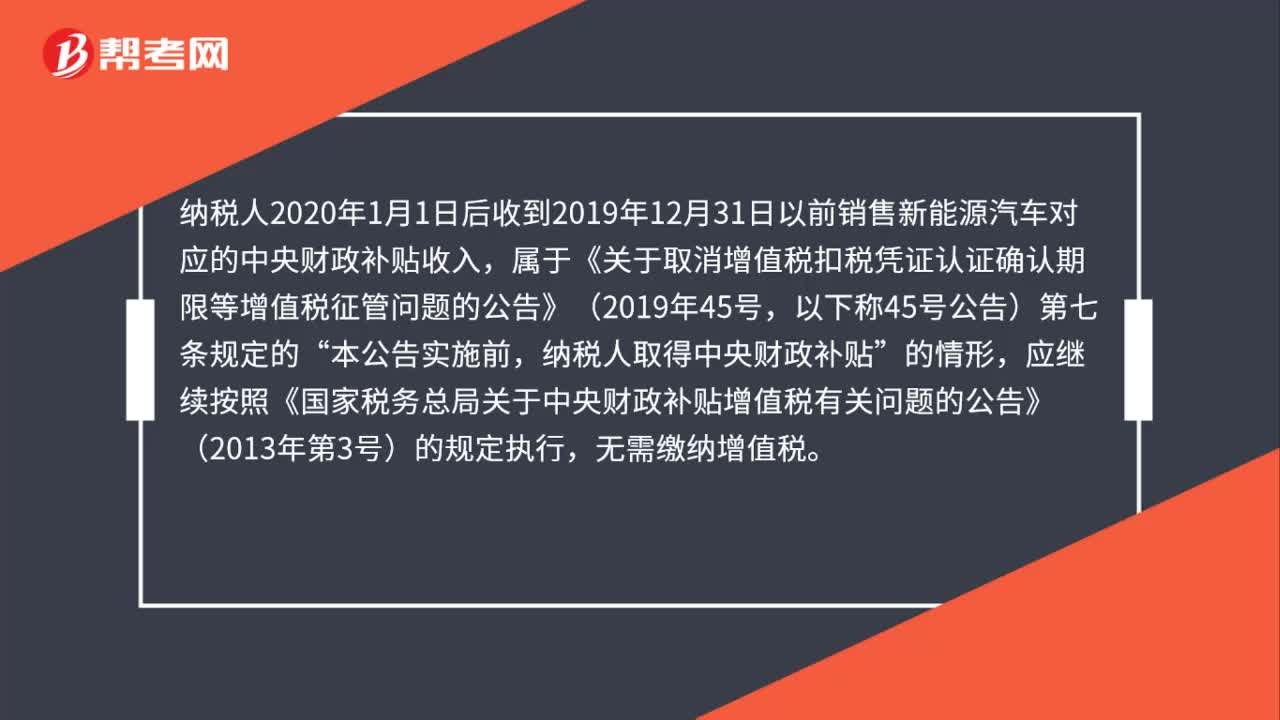

102中央财政补贴需要缴纳增值税吗?:中央财政补贴需要缴纳增值税吗?是指纳税人2020年1月1日以后销售货物、劳务、服务、无形资产、不动产,纳税人2020年1月1日后收到2019年12月31日以前销售新能源汽车对应的中央财政补贴收入,属于《关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年45号,纳税人取得中央财政补贴”应继续按照《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)的规定执行。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料