下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

提醒会计人员:最严发票令!7月1日开始开具普通发票需要提供统一社会信用代码,必须买什么开什么!涉及到每位报销人员,务必提前告知单位所有人员!

2017年5月19日,国家税务总局发布2017年第16号公告,明确:

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

虽然是短短的几百字,但是含金量非常大。因为发票与我们的报销息息相关,与开增值税专用发票不同,这个不只是涉及财务、业务人员,而是涉及到单位所有的人员,涉及到大家出差入住酒店开的发票,超市购物开具的发票,招待客人开具的餐饮发票等等。

在此重点提醒一下经常报销的人员以及所有会计人员:

2017年7月1日起,出具或索取增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。货物或应税劳务、服务名称应按照实际情况填写,必须详细至品名或服务项目。不可以填写办公用品、日用品、食品等。

实务中如何理解、落实国家税务总局2017年第16号公告的要求。笔者将最具有代表性的几个问题整理如下,供大家参考:

一、2017年第16号公告影响到哪些单位?

国家税务总局公告2017年第16号公告规定适用范围是:公司、非公司制企业法人(分公司)、企业分支机构、个人独资企业、合伙企业和其他企业。公告针对的是企业,政府和事业单位没有明确,出于谨慎原则,建议有税号的事业单位等还是要写一下。据此,根据国家相关的法律、法规、制度,适用范围可以理解为发生应税行为,已经办理税务登记的企业或单位。

二、所有的普通发票都要求填写纳税人认别号、统一社会信用代码?

凡增值税普通发票票面上有“纳税人认别号”这一项目的都需要填写,没有的不需要填写。

增值税普通发票有“纳税人识别号”栏,需要填写;电子发票属于增值税普通发票,有“纳税人识别号”栏,需要填写;农产品收购发票,有“纳税人识别号”栏,需要填写;卷式发票(通用机打发票),有的有“纳税人识别号”栏,有的没有,有的需要填写;定额发票、过路过桥费、出租车发票、火车票、飞机票(航空运输电子客票行程单)等发票票面上没有“纳税人识别号”栏,不需要填写。

《国家税务总局关于进一步优化营改增纳税服务工作的通知》(税总发〔2016〕75号)第八条规定,个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。所以,公告不适用给个人开具普通发票的情形。

三、购买方联系地址、电话及开户行是否需要填写?

现行税务法规仅对纳税人索取增值税专用发票时,必须向销售方提供地址电话、开户行及账号信息,普通发票是否填写,目前未作强制要求。出票方需要按照索票方的要求决定是否填写。

四、如何理解公告中提到的“税收凭证“?

依据国家税务总局办公厅《关于《〈国家税务总局关于增值税发票开具有关问题的公告〉的解读》是指用于办理涉税业务,如计税、退税、抵免等的凭证。不符合规定的发票,不得作为税收凭证用于办理涉税业务,如计税、退税、抵免等。

这里可以明确:对于已经办理税务登记的企业或单位而言,没有纳税人识别号的发票是不合规的发票,与发票抬头填写不正确是一样的,不得在所得税税前扣除。

五、如何理解:“发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容”?

这条应该不属于是新规定,属于反复强调的政策、规定。无论是增值税专用发票,还是增值税普通发票,发票管理办法一直要求:如实开具与实际经营业务相符的发票。

需要强调的是,7月1日之后要求开具发票内容应与实际销售情况一致。即买什么就填写什么,不能再含糊其辞。如买复印纸填写办公用品,买五粮液填写食品。

六、2017年7月1以前开具的增值税普通发票没有填写纳税人识别号,能报销吗?

公告要求,针对的是开票日期自2017年7月1日及以后的增值税普通发票,这里的“2017年7月1日”是发票开具日,不是报销日。2017年7月1以前开具的普通发票没有填写纳税人识别号,在2017年7月1日以后报销,不受上述规定要求。

七、如何应对这一新的政策?

1.单位财务部门必须提前把单位的纳税人识别号及开票要求通知到单位所有人员。

需要让报销人员明白,这一政策是税务部门以票控税的主要举措,是强制性的。这一规定主要约束的是受票方,受票方索取普通发票,必须向开票方提供税号(纳税人识别号或统一社会信用代码),如果你不提供税号,最后遭殃的不是人家开票方,而是你单位,因为你的过错过失,导致你取得的发票不合规,不得作为税收凭证。

2.按照税务局的要求升级你单位的开票系统。

开票系统中,你的货物名称不能再是办公用品、日用品、食品、劳保等,必须是具体的品名。按要求开具发票内容应与实际销售情况一致,必须调整你的开票系统,以适应税务监管的要求。

3.杜绝开具、接收不实的发票。

现在是税务大数据监控时代,只要你单位收受了写有你单位实名的发票,税务那边通过查询发票流向是很清楚发现你单位收的这张发票的。目前从国家层面是非常重视发票违规的,防、控、打,三位一体毫不含糊!以往很多单位有一部分支出无法取得发票时,搞些办公用品发票等拿去财务报销的行为已经成为了不可能。

4.作为销售方有义务提醒购买方提供纳税人识别号。

销售方肯定知道开出的发票样式是否有“纳税人识别号”栏,如果有需通过各种有效的方式提醒购买方,如“根据国家税务总局公告2017年第16号《国家税务总局关于增值税发票开具有关问题的公告》的要求,自2017年7月1日起,我单位开具发票时,需已经办理税务登记证的购买方提供纳税人识别号”等提醒语句。

5.建议各单位尽早安排按照公告要求报销发票。

编辑推荐:财政部:关于简并增值税税率有关政策的通知

通关辅导:2018年初级会计职称考试带你过关系列课程重装上阵,抢先备考一次通关>>!

51

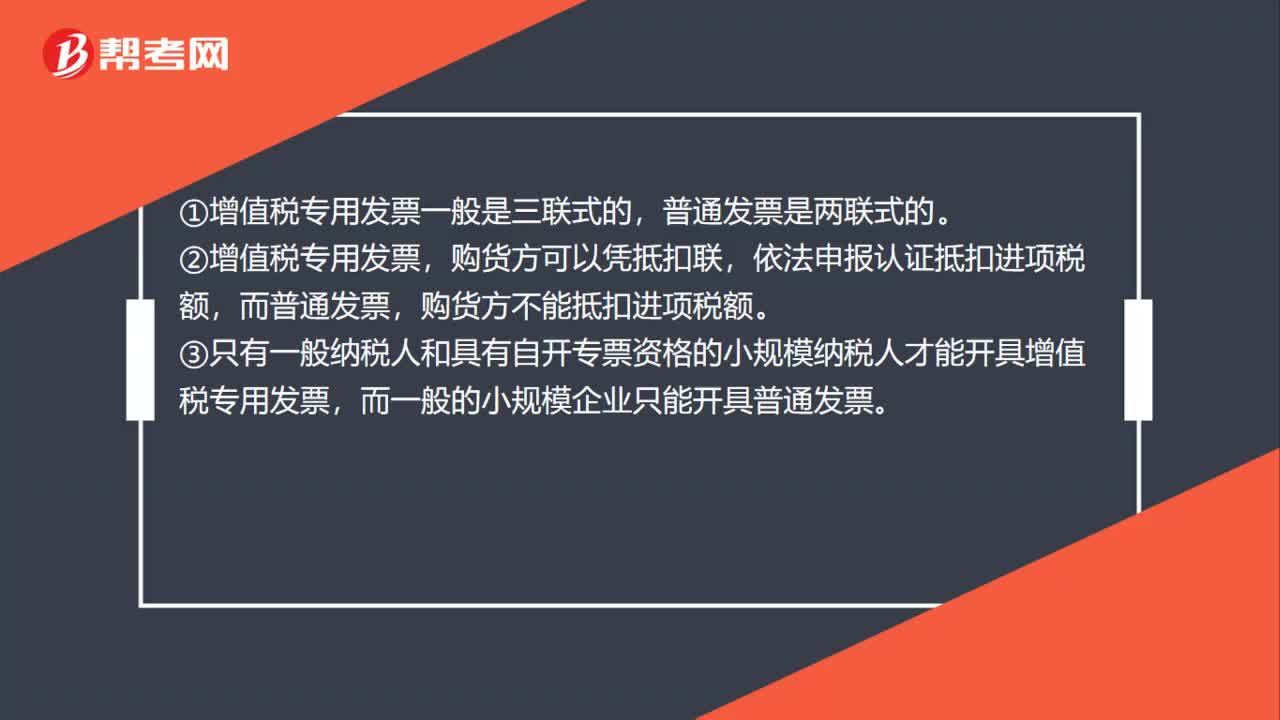

51增值税专用发票和普通发票的区别是什么?:增值税专用发票和普通发票的区别是什么?②增值税专用发票,购货方可以凭抵扣联,依法申报认证抵扣进项税额,而普通发票,购货方不能抵扣进项税额。③只有一般纳税人和具有自开专票资格的小规模纳税人才能开具增值税专用发票,而一般的小规模企业只能开具普通发票。

56

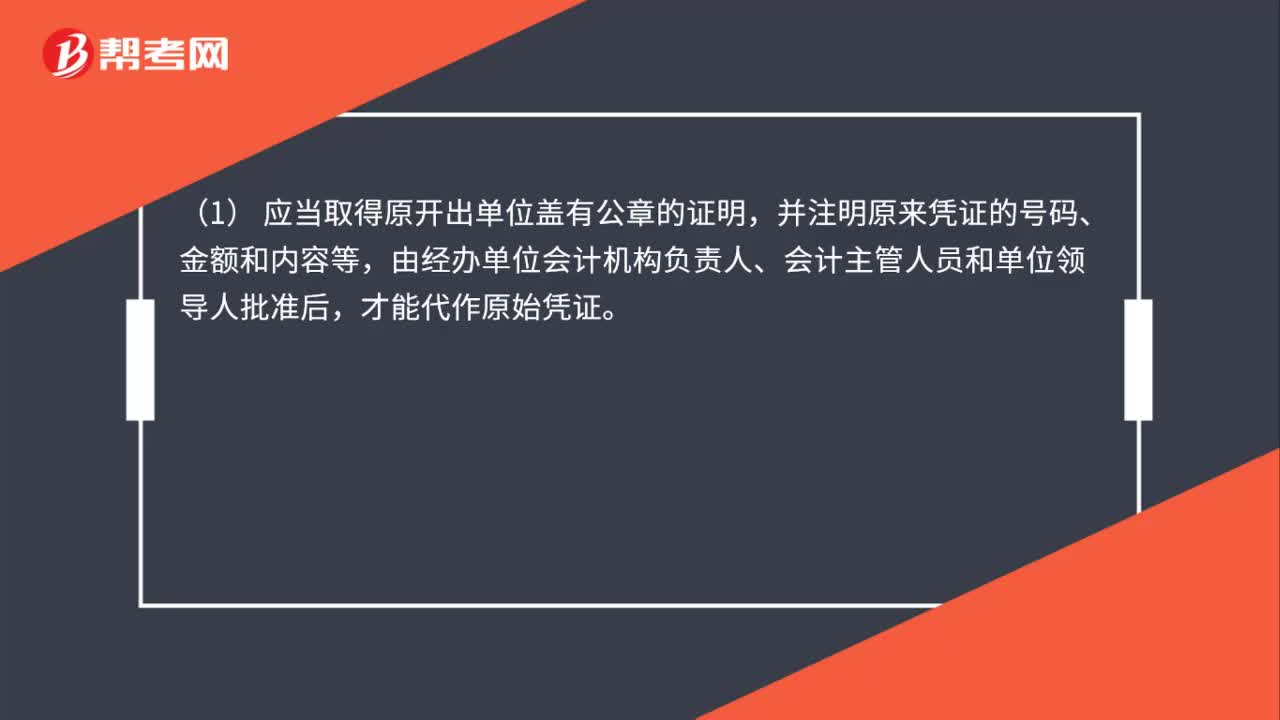

56已开具的增值税普通发票丢失怎么处理?:已开具的增值税普通发票丢失怎么处理?1、 在发现发票丢失当日书面报告税务机关,携带资料参照丢失增值税专用发票处理。2、 购买方如何入账:(1) 应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,(2) 如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

85

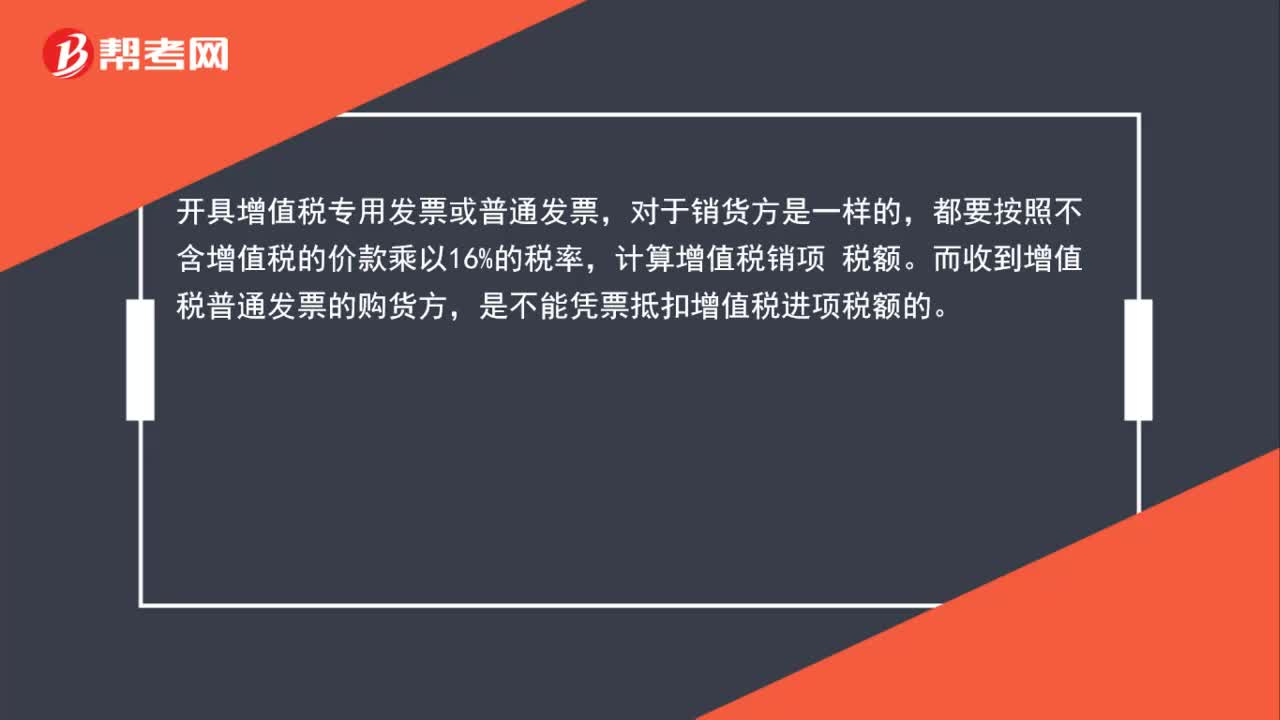

85增值税普通发票怎么做账?:增值税普通发票怎么做账?增值税一般纳税人对外销售货物,通常要开具增值税专用发票,但是货物销售给小规模纳税人或个人消费者,则要开具增值税普通发票。开具增值税专用发票或普通发票,对于销货方是一样的,都要按照不含增值税的价款乘以16%的税率,计算增值税销项。税额,而收到增值税普通发票的购货方。是不能凭票抵扣增值税进项税额的:一般纳税人在收到普通发票后全额记入原材料成本:原材料贷银行存款(或应付账款)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料