下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“老板,我想退货”

“可以的,亲~请申请售后服务,

选择退货退款…….”

我们在网上买东西,收到货不喜欢都会联系卖家商量退货,而现实中企业及其他个人之间发生退货了怎么办?这可不止网上申请、快递寄回这么简单,还涉及到发票的问题。经常有纳税人咨询红字发票怎么开的问题,今天小编就和大家一起顺一顺整个流程!

首先, 什么情况下需要开红字发票?

红字发票可不是随便就能开的。只有在发生销货退回、开票有误、应税服务终止等情形但不符合发票作废条件或者销货部分退回及发生销售折让才能开具红字发票。注意!开具红字发票还应该保留好相关证据以备税务机关事后核查,比如购买方的拒收证明、折让协议和合同终止书面证明等。

如果开错的发票未跨月、未认证即可直接作废重开,不需要红冲哦。

然后,具体的红字发票开票流程?

01

一、增值税专用发票开具红字发票

判断由哪一方提交红字信息表申请?

文件依据→国家税务总局公告2016年第47号文 第一条

1

主管税务机关接收校验通过信息表。主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。纳税人也可凭《信息表》电子信息或纸质资料到税务机关对《信息表》内容进行系统校验。

2

销售方凭税务机关系统校验通过的《信息表》开具红字专用发票。

税务机关为小规模纳税人代开专用发票,需要开具红字专用发票的也按照一般纳税人开具红字专用发票的方法处理,纳税人将代开的增值税专用发票所有联次带齐,由代开的税务机关开具红字专用发票。所涉及的税款可以申请退税也可以与重新开具的蓝字发票对抵。

02

增值税普通发票开具红字发票。不需要开具《红字信息表》,在开票系统内直接开具红字发票即可。可以在所对应的蓝字发票金额范围内开具多份红字发票。红字机动车销售统一发票需与原蓝字机动车销售统一发票一一对应。

最后附上两个小贴士:

1、购买方在开出信息表的次月申报期内就应该把税额转出,而不是等收到红字发票再做转出处理。

2、 2018年5月1日前所开的17%、11%税率的发票需要开具红字发票的,在开具红字发票后,仍可以按照17%、11%税率开具正确的蓝字发票。

来源:厦门税务,撰稿:象屿保税区税务局

69

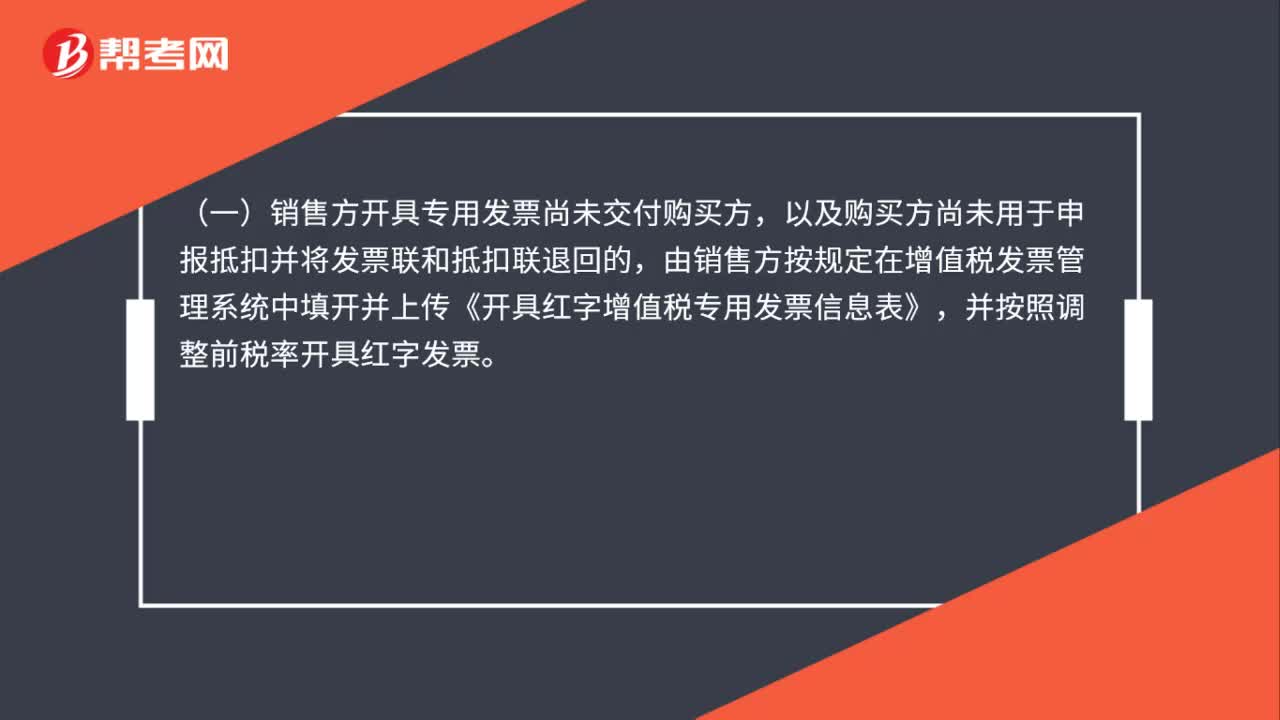

69销售折让如何开具红字发票?:销售折让如何开具红字发票?(一)销售方开具专用发票尚未交付购买方,以及购买方尚未用于申报抵扣并将发票联和抵扣联退回的,由销售方按规定在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》,或者购买方取得专用发票尚未申报抵扣、但发票联或抵扣联无法退回的,由购买方按规定在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》。

66

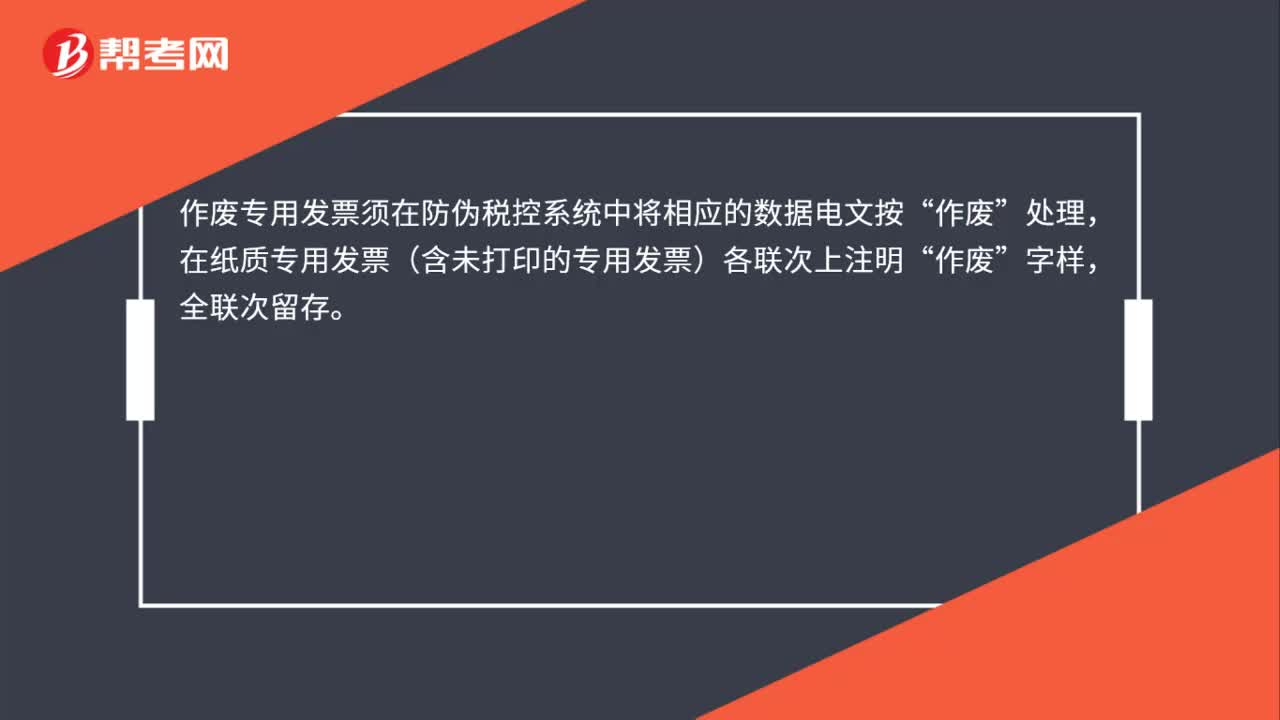

66因退货导致开红字发票应怎样办理?:因退货导致开红字发票应怎样办理?根据《增值税专用发票使用规定》第十三条规定,一般纳税人在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。作废专用发票须在防伪税控系统中将相应的数据电文按“在纸质专用发票(含未打印的专用发票)各联次上注明“作废”一般纳税人取得专用发票后,发生销货退回、开票有误等情形但不符合作废条件的。

36

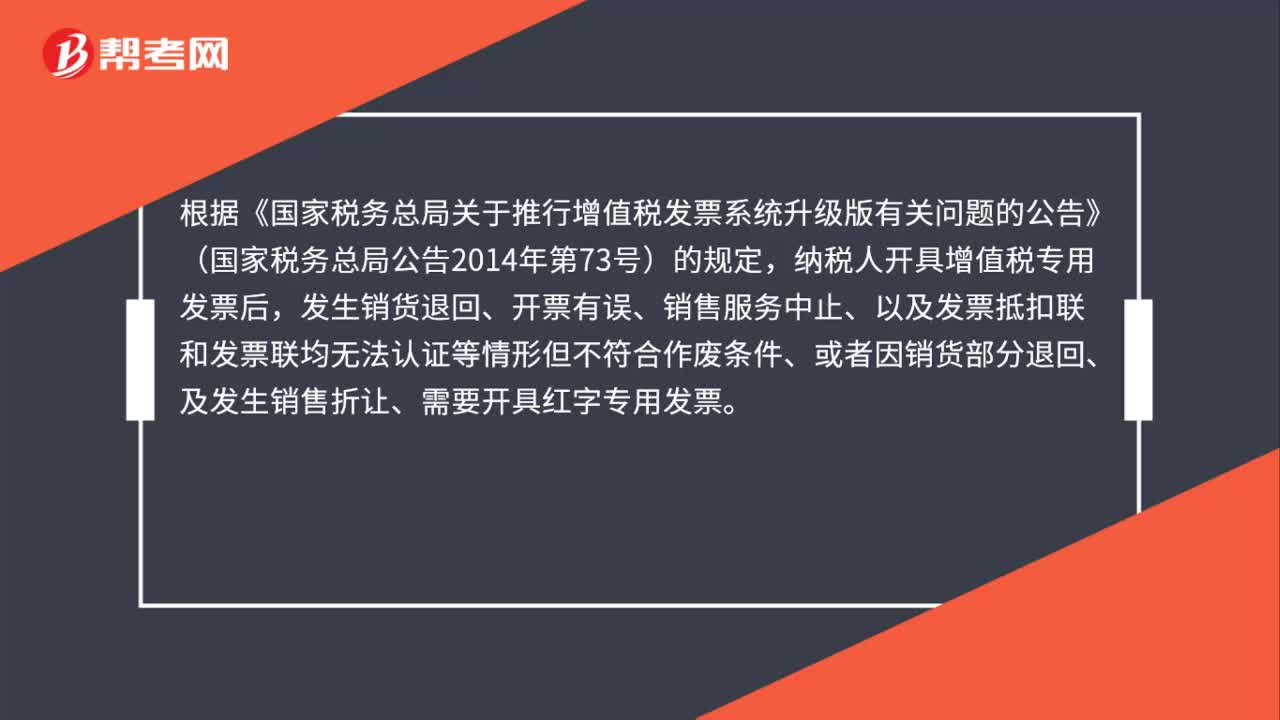

36什么情况下需要开红字发票?:什么情况下需要开红字发票?根据《国家税务总局关于推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2014年第73号)的规定,纳税人开具增值税专用发票后,发生销货退回、开票有误、销售服务中止、以及发票抵扣联和发票联均无法认证等情形但不符合作废条件、或者因销货部分退回、及发生销售折让、需要开具红字专用发票。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料