下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:19

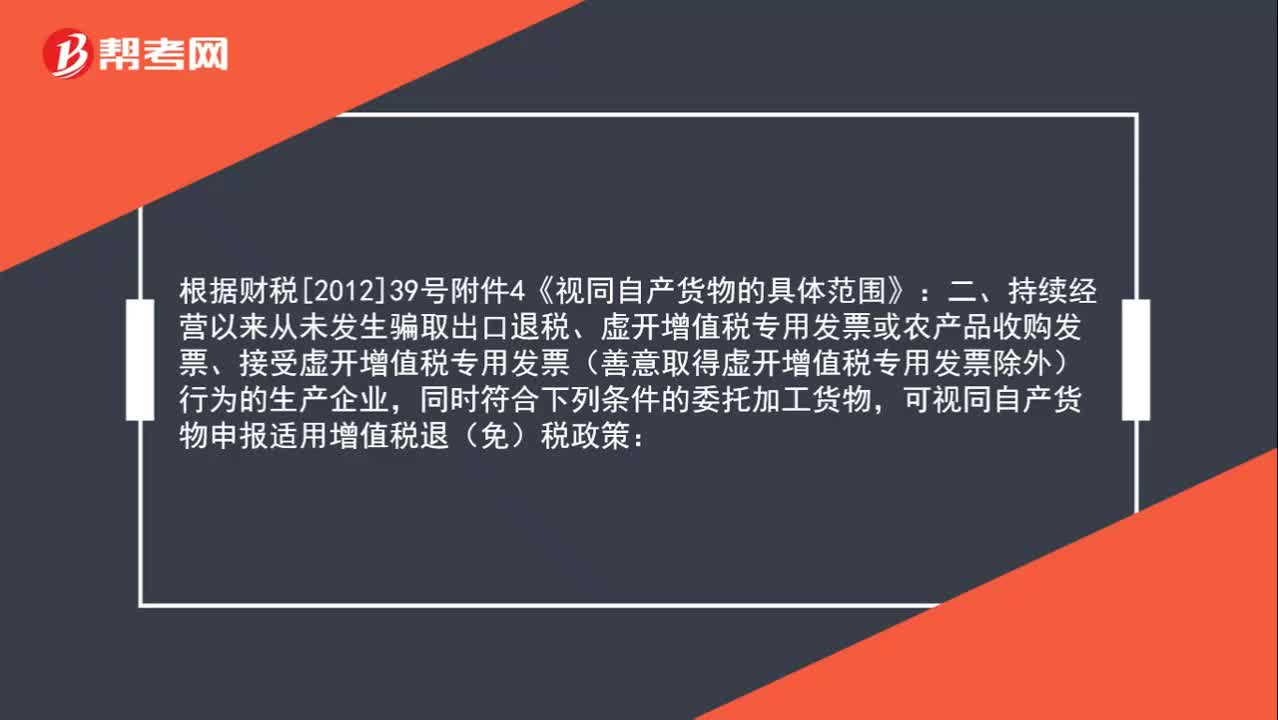

02:19出口委托加工货物可以申请出口退税吗?:出口委托加工货物可以申请出口退税吗?根据财税[2012]39号附件4《视同自产货物的具体范围》规定:持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为的生产企业,同时符合下列条件的委托加工货物,可视同自产货物申报适用增值税退(免)税政策:或者是用本企业生产的货物再委托深加工的货物。

00:30

00:30物流企业发票和一般发票一样吗?:物流企业发票和一般发票一样吗?是的,税务局会给相应票。在您税务报到的时候税务局会给您核定税种,在您申请发票和税控盘的时候根据您的申请税务局发您的购票票种类型。

02:17

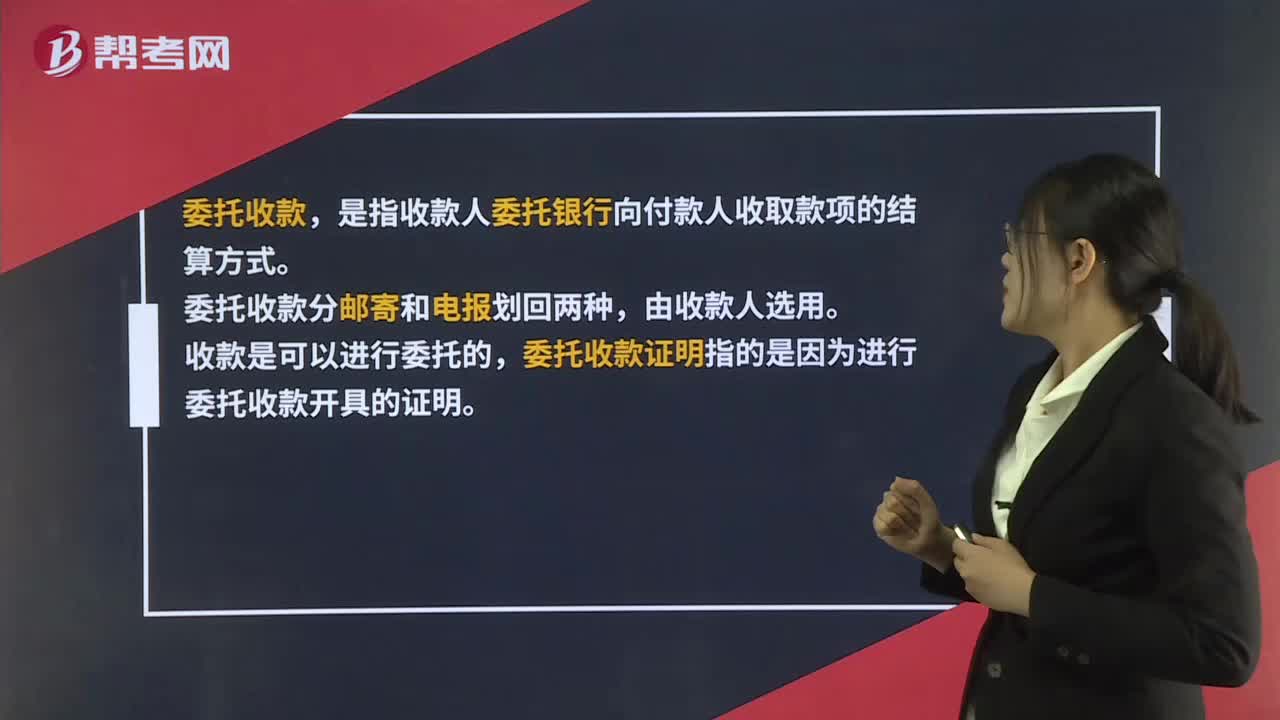

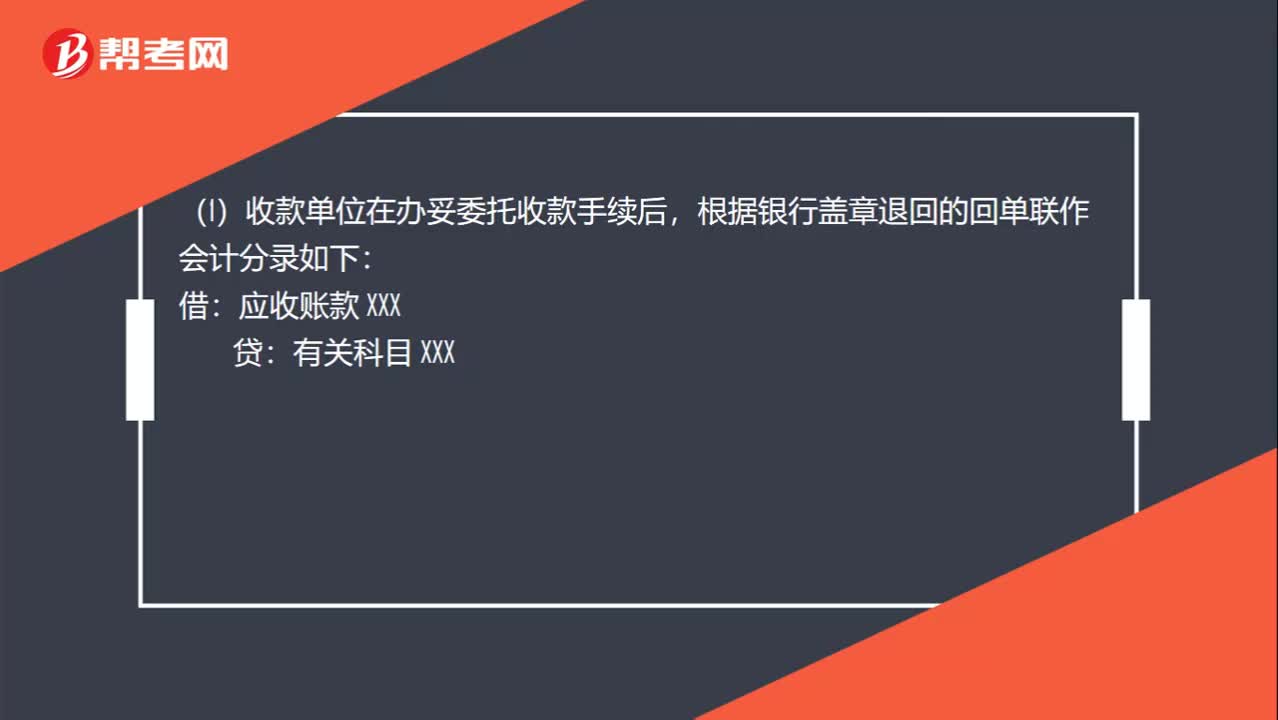

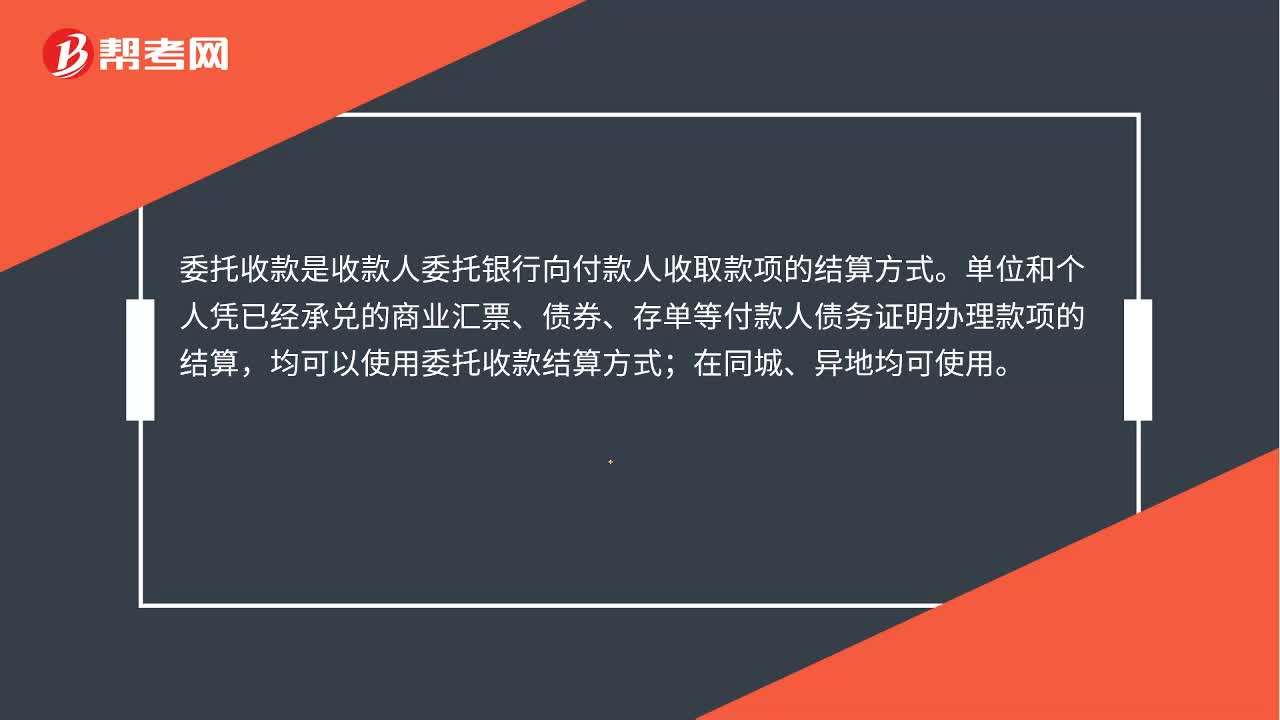

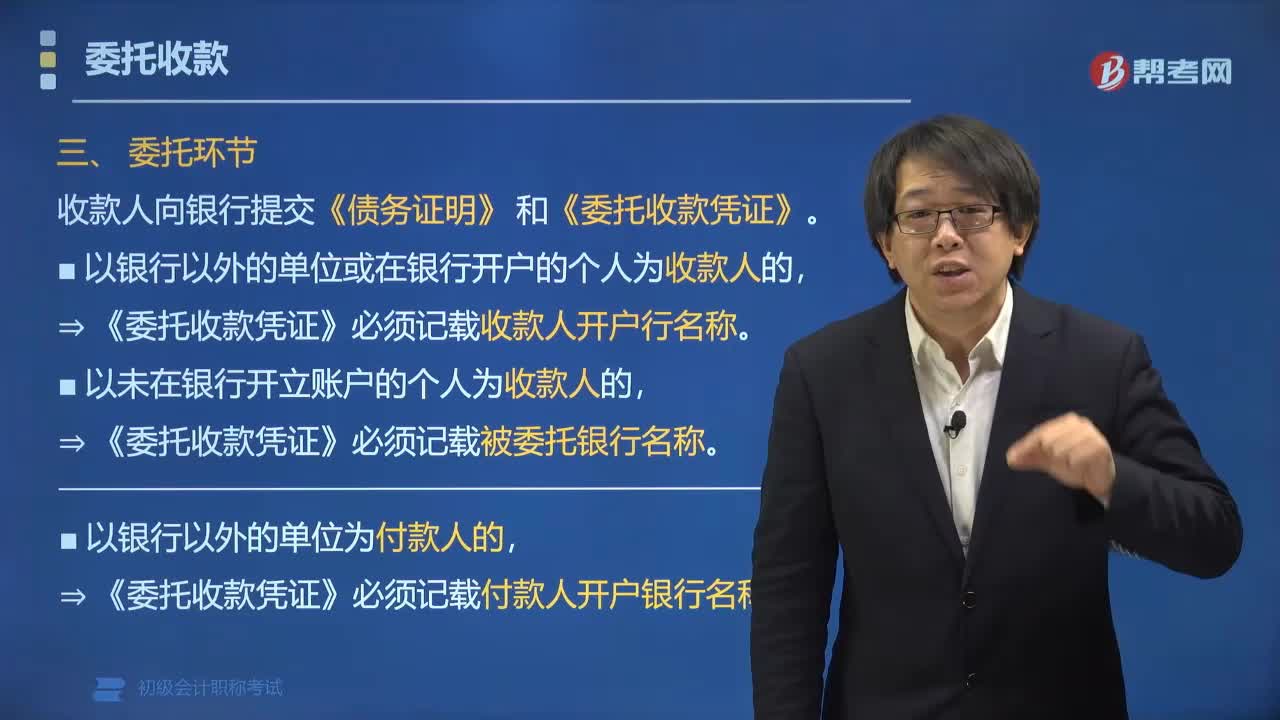

02:17办理委托收款程序中委托环节需要提交哪些资料?:办理委托收款程序中委托环节需要提交哪些资料?收款人要向银行提交《债务证明》和《委托收款凭证》。(1)以银行以外的单位或在银行开户的个人为收款人的,⇒《委托收款凭证》必须记载收款人开户行名称。(2)以未在银行开立账户的个人为收款人的,⇒《委托收款凭证》必须记载被委托银行名称。B.委托收款以银行以外的单位为付款人的,委托收款凭证必须记载付款人开户银行名称。

00:53

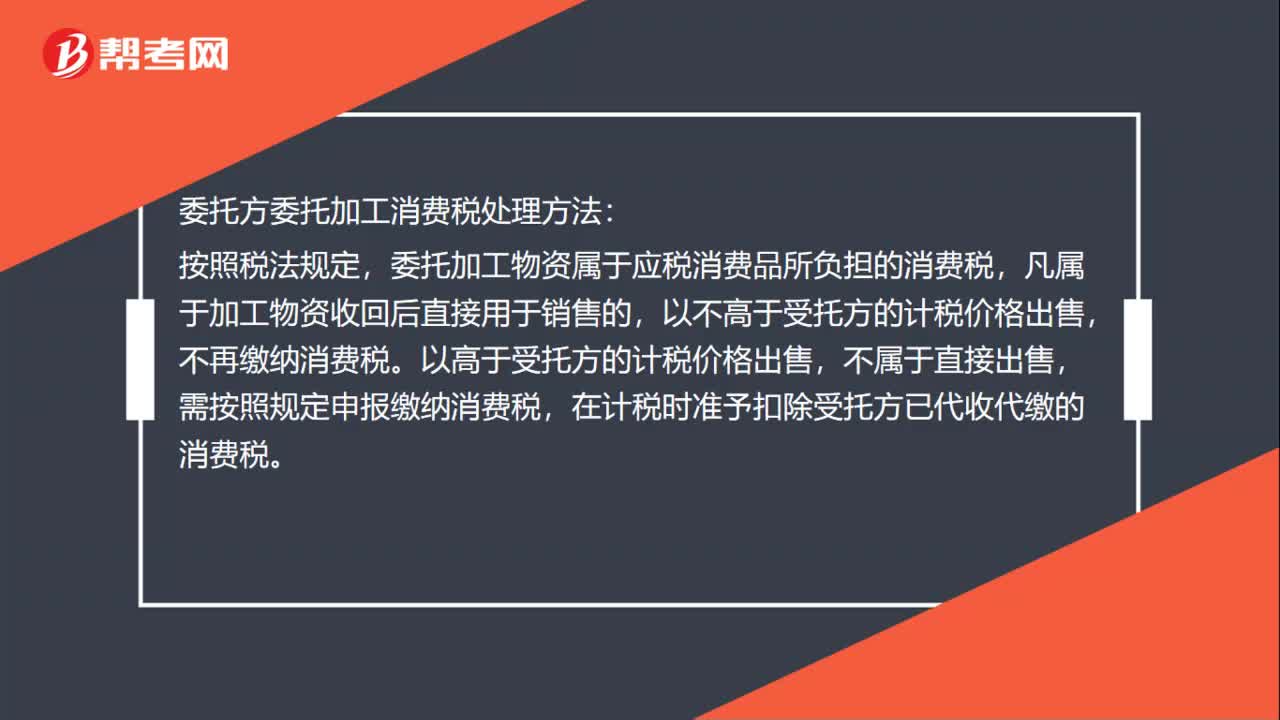

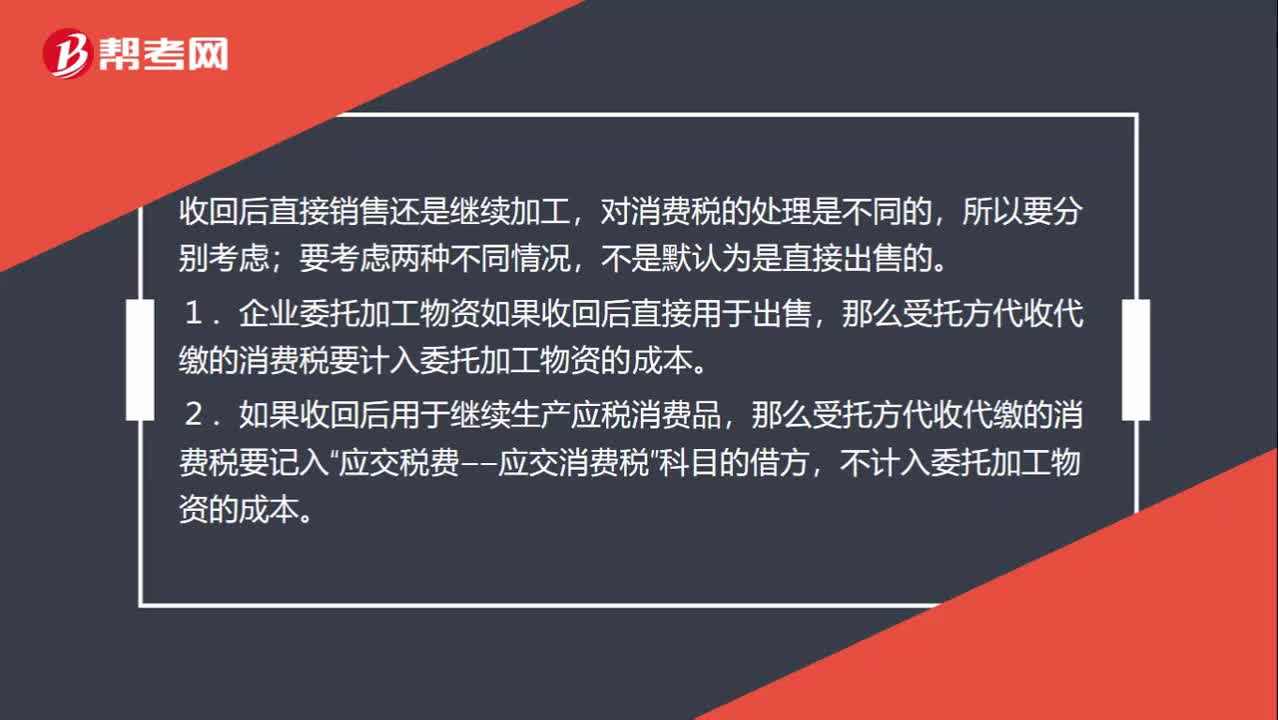

00:53为什么要区分委托加工物资收回后直接出售还是继续加工?:为什么要区分委托加工物资收回后直接出售还是继续加工?收回后直接销售还是继续加工,对消费税的处理是不同的,要考虑两种不同情况,不是默认为是直接出售的。1.企业委托加工物资如果收回后直接用于出售,那么受托方代收代缴的消费税要计入委托加工物资的成本。2.如果收回后用于继续生产应税消费品,那么受托方代收代缴的消费税要记入“应交税费——应交消费税”科目的借方,不计入委托加工物资的成本。

00:40

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

00:38

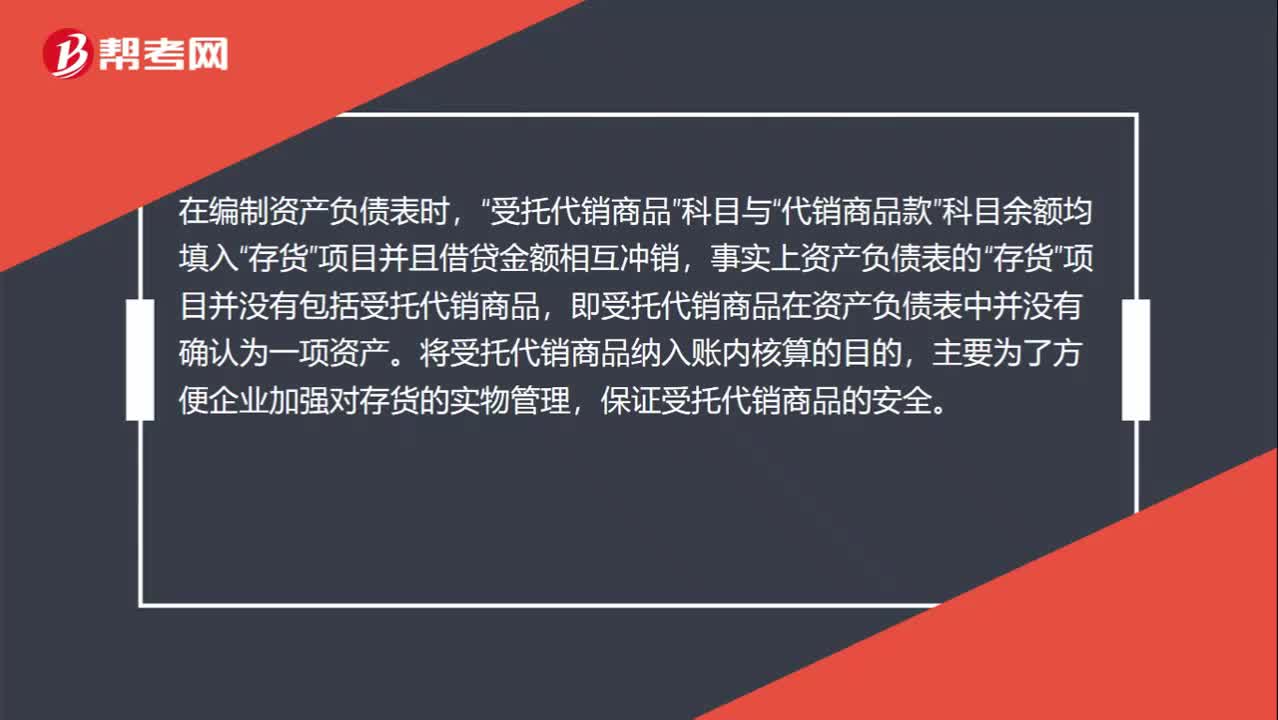

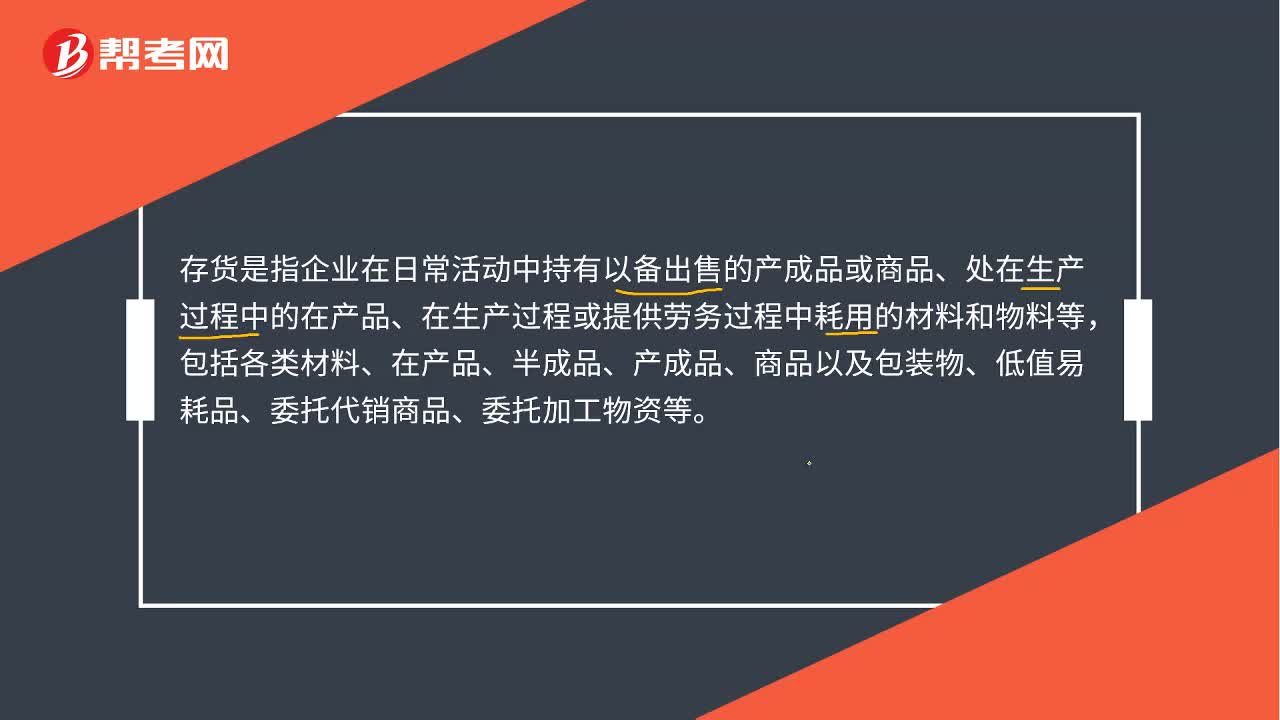

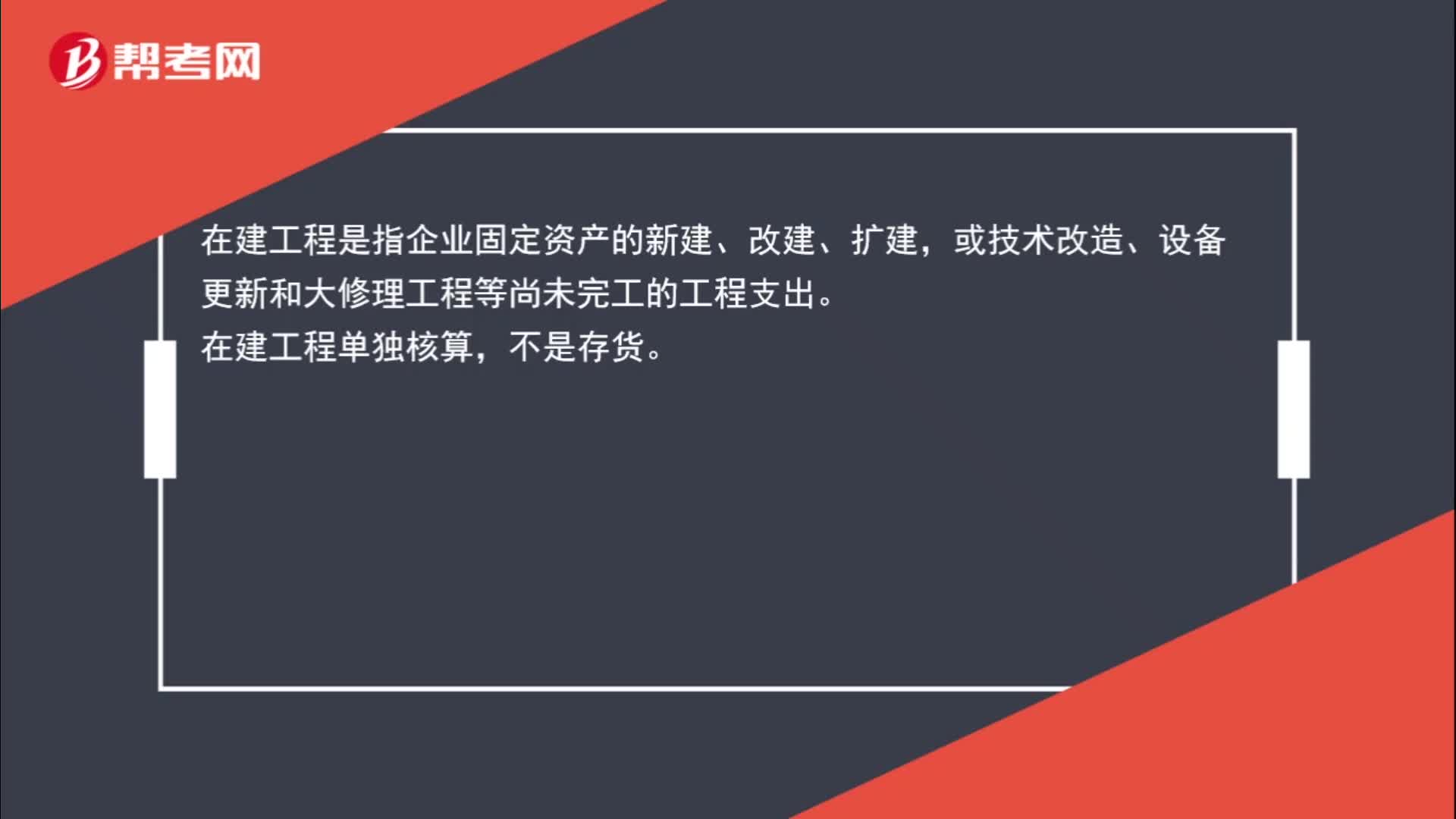

00:38在建工程不计入存货吗?:在建工程不计入存货吗?在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程单独核算,不是存货。

02:12

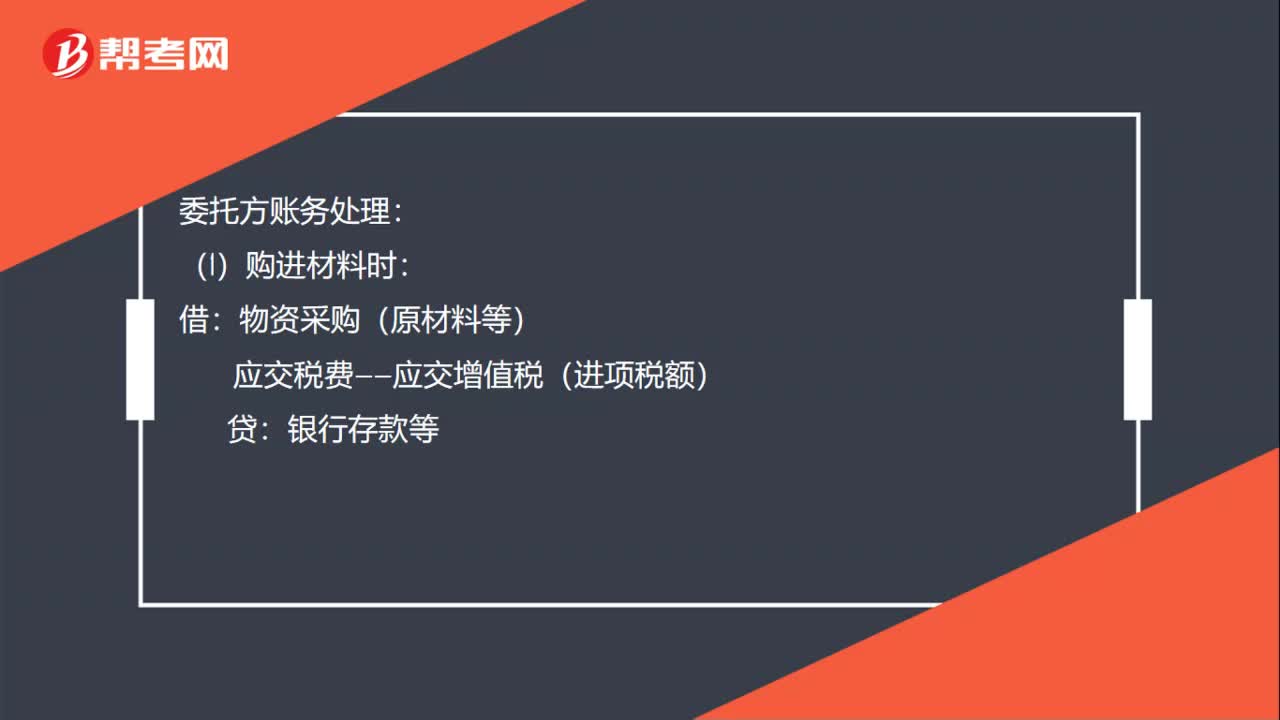

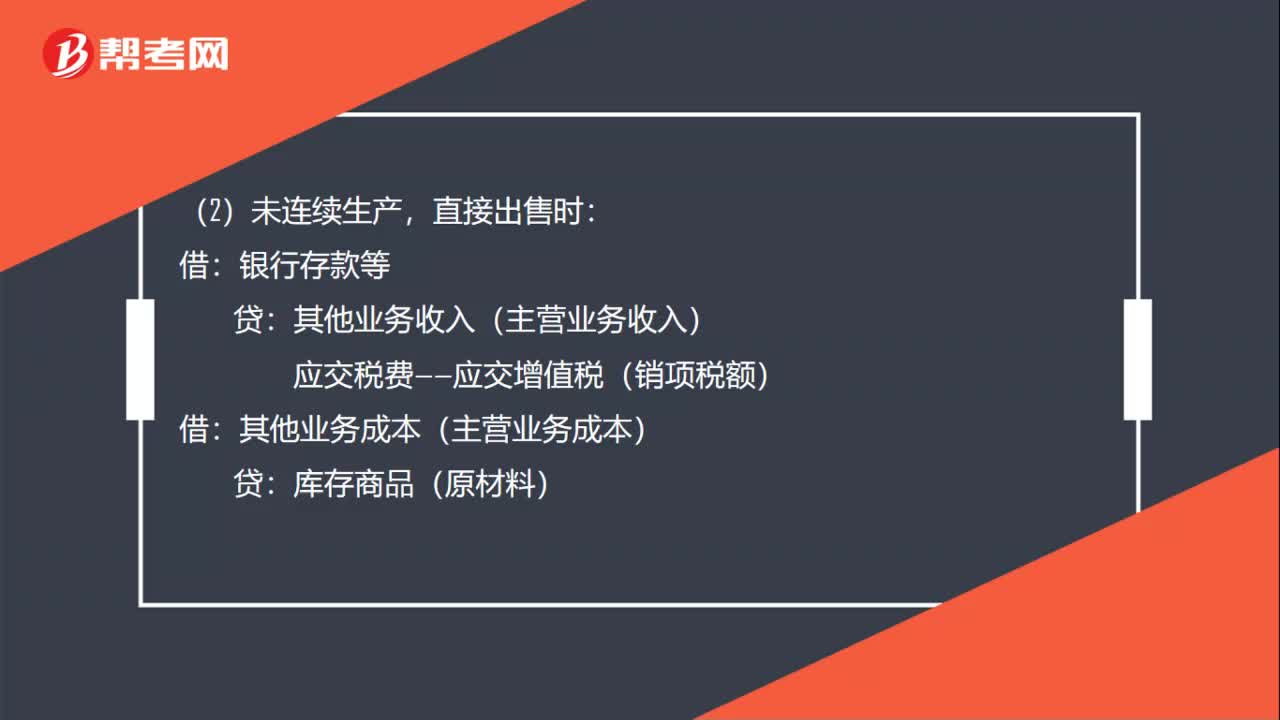

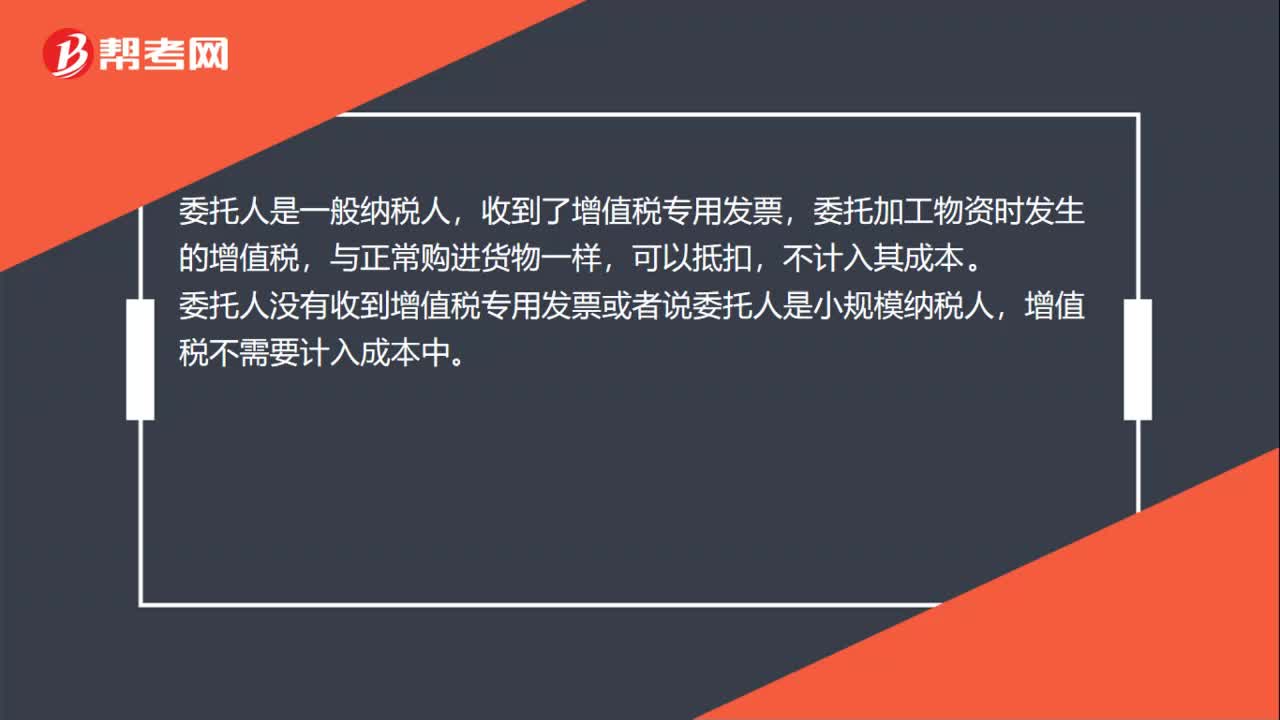

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

02:35

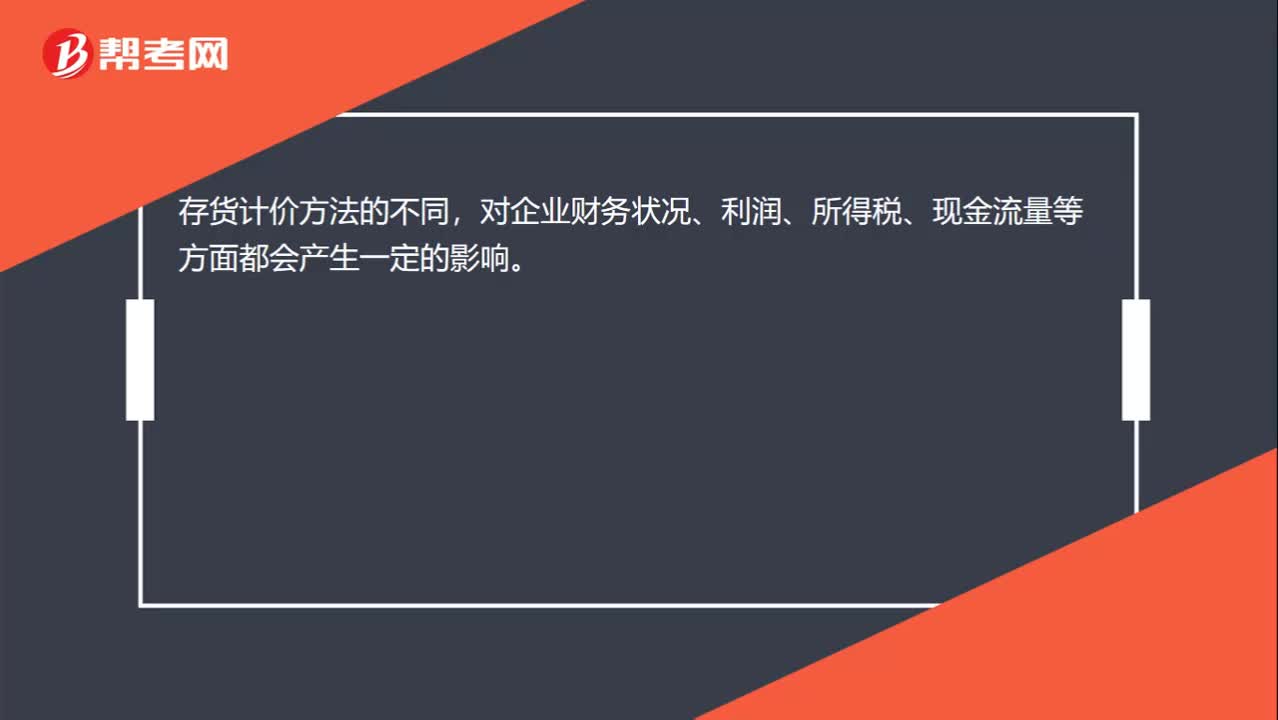

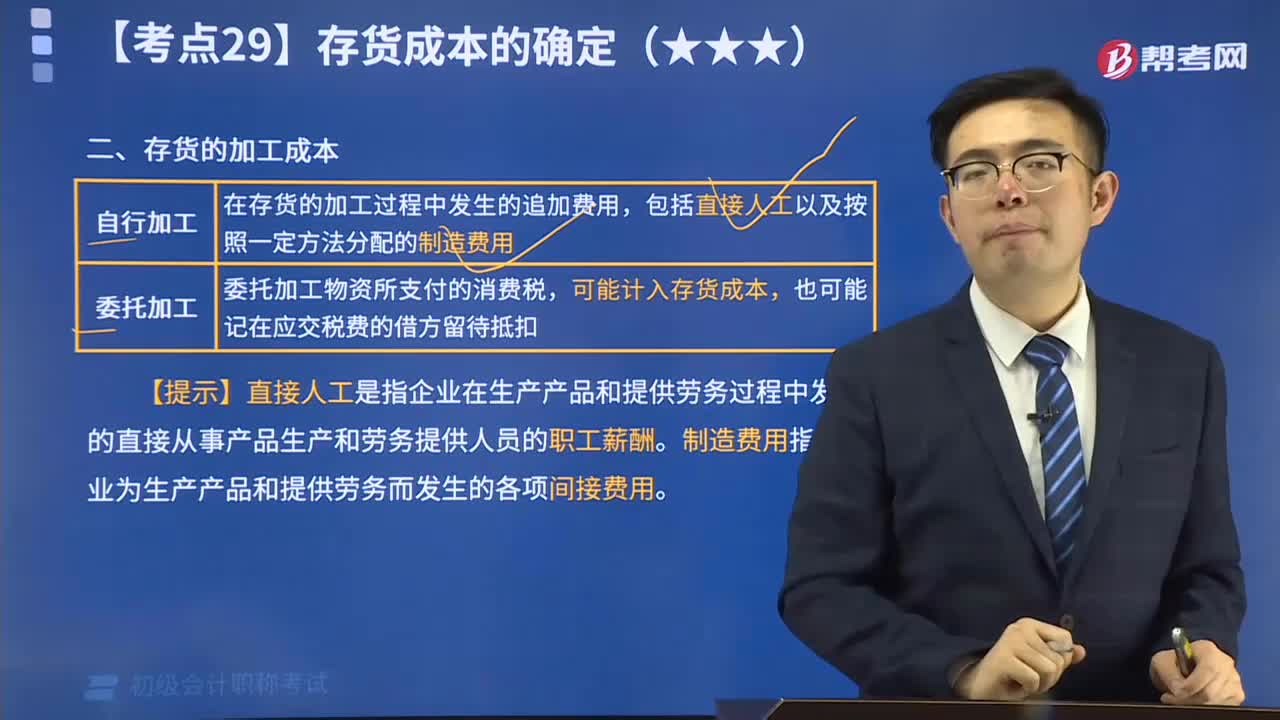

02:35带你掌握存货的加工成本方式有哪两种?:带你掌握存货的加工成本方式有哪两种?存货成本是指存货所耗费的总成本,是企业为存货所发生的一切支出。存货成本包括采购成本、加工成本和其他成本”存货的加工成本自行加工包括直接人工成本、制造费用。在存货的加工过程中发生的追加费用,包括直接人工以及按照一定方法分配的制造费用。可能计入存货成本。制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。

00:23

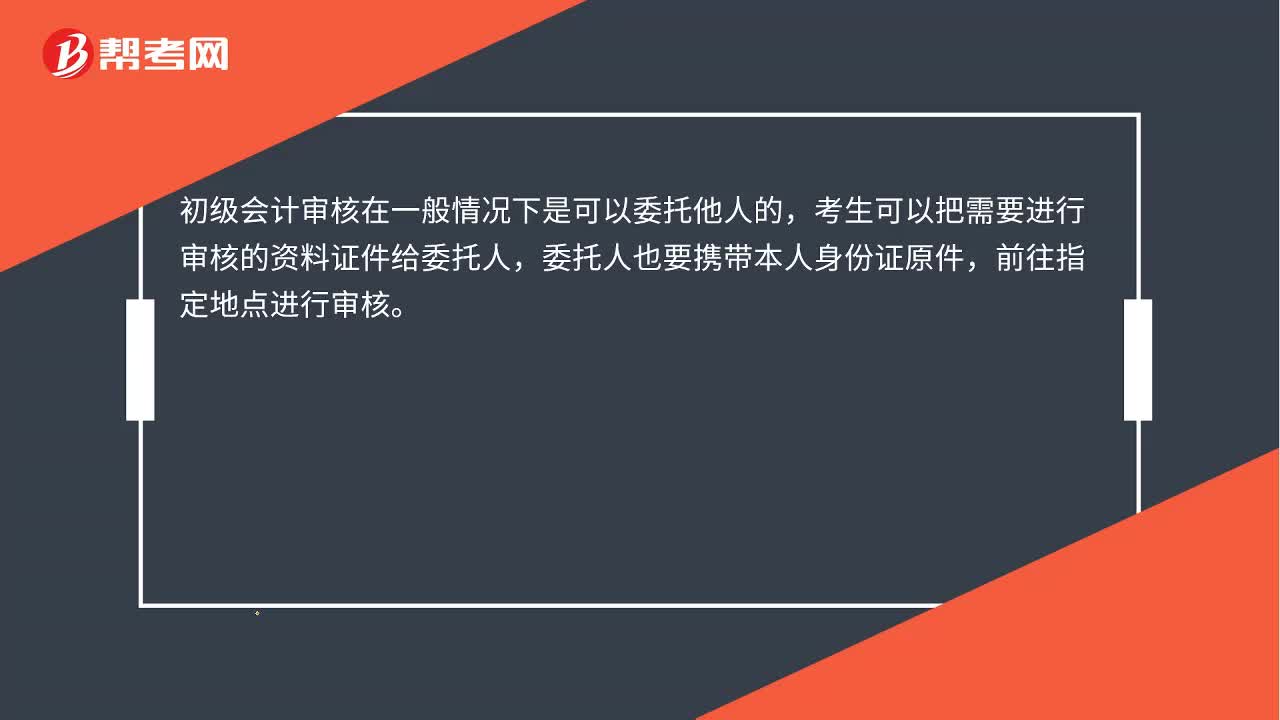

00:23初级会计考后审核可以委托他人吗?:初级会计考后审核可以委托他人吗?初级会计审核在一般情况下是可以委托他人的,考生可以把需要进行审核的资料证件给委托人,委托人也要携带本人身份证原件,前往指定地点进行审核。

03:17

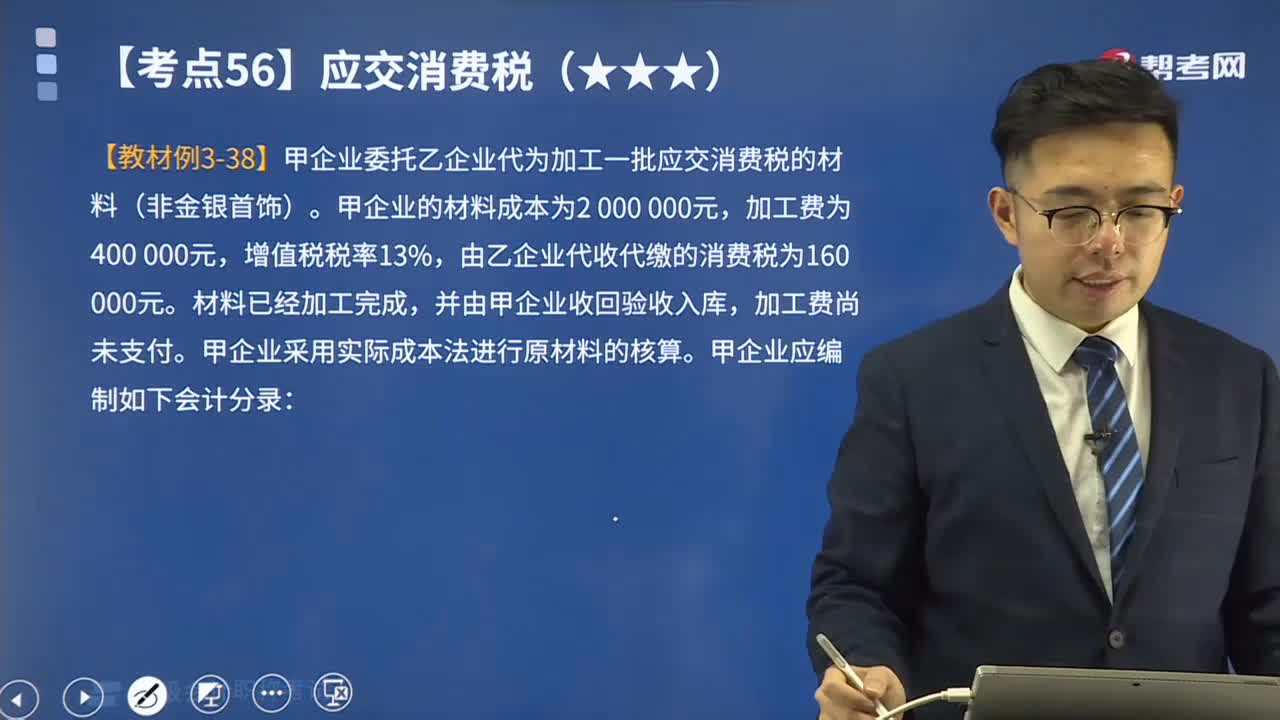

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

13:50

13:50委托加工物资的账务处理视频讲解:为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目

01:35

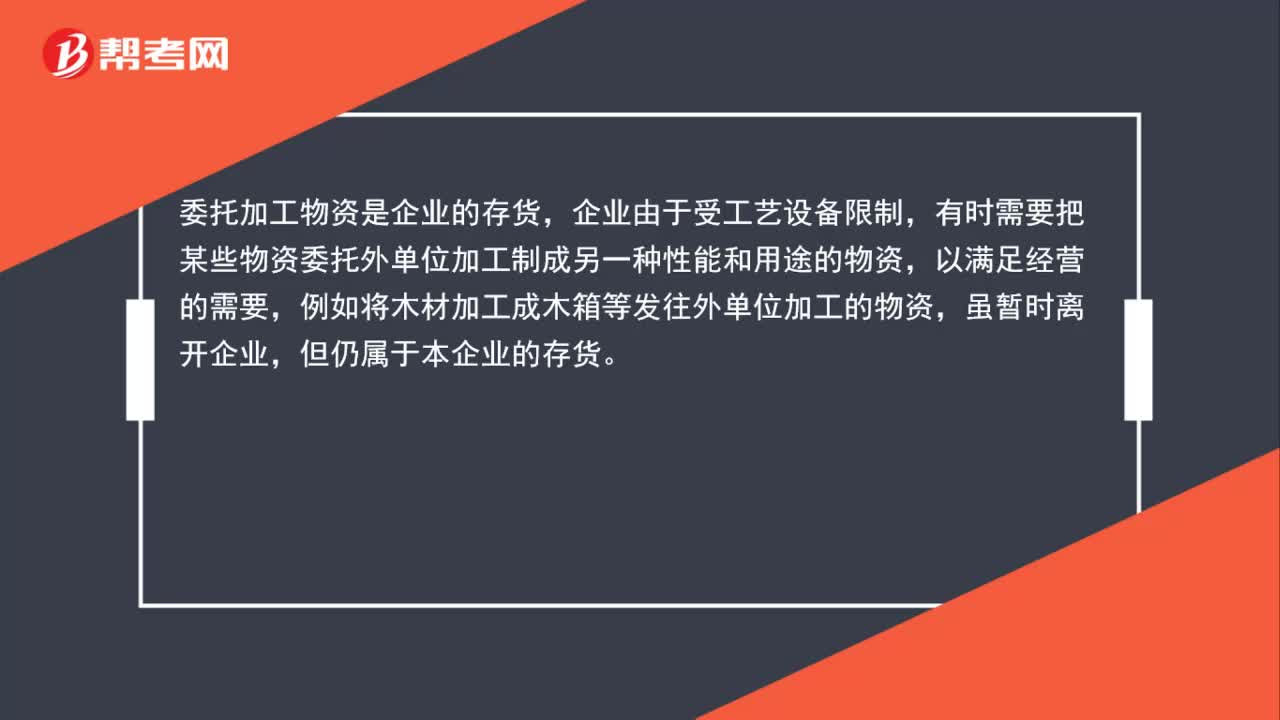

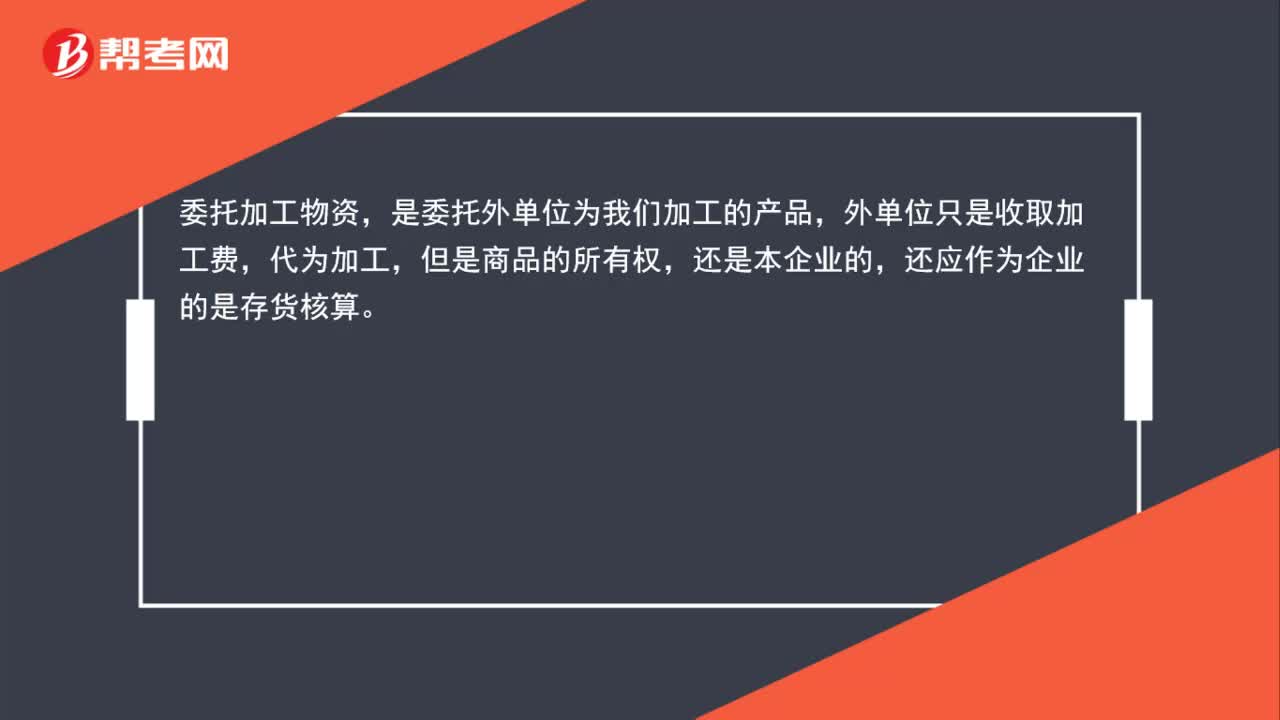

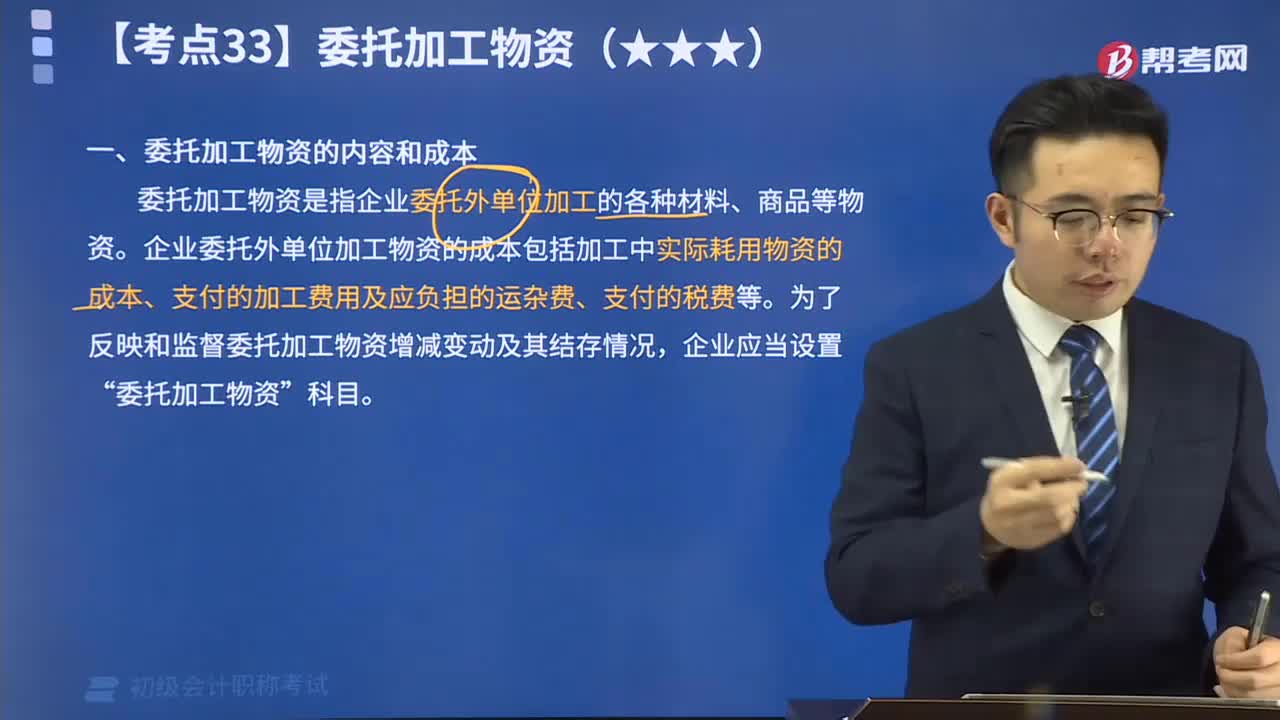

01:35委托加工物资的内容和成本视频讲解:委托加工物资是指企业委托外单位加工的各种材料、商品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日