下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38在建工程不计入存货吗?:在建工程不计入存货吗?在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程单独核算,不是存货。

02:10

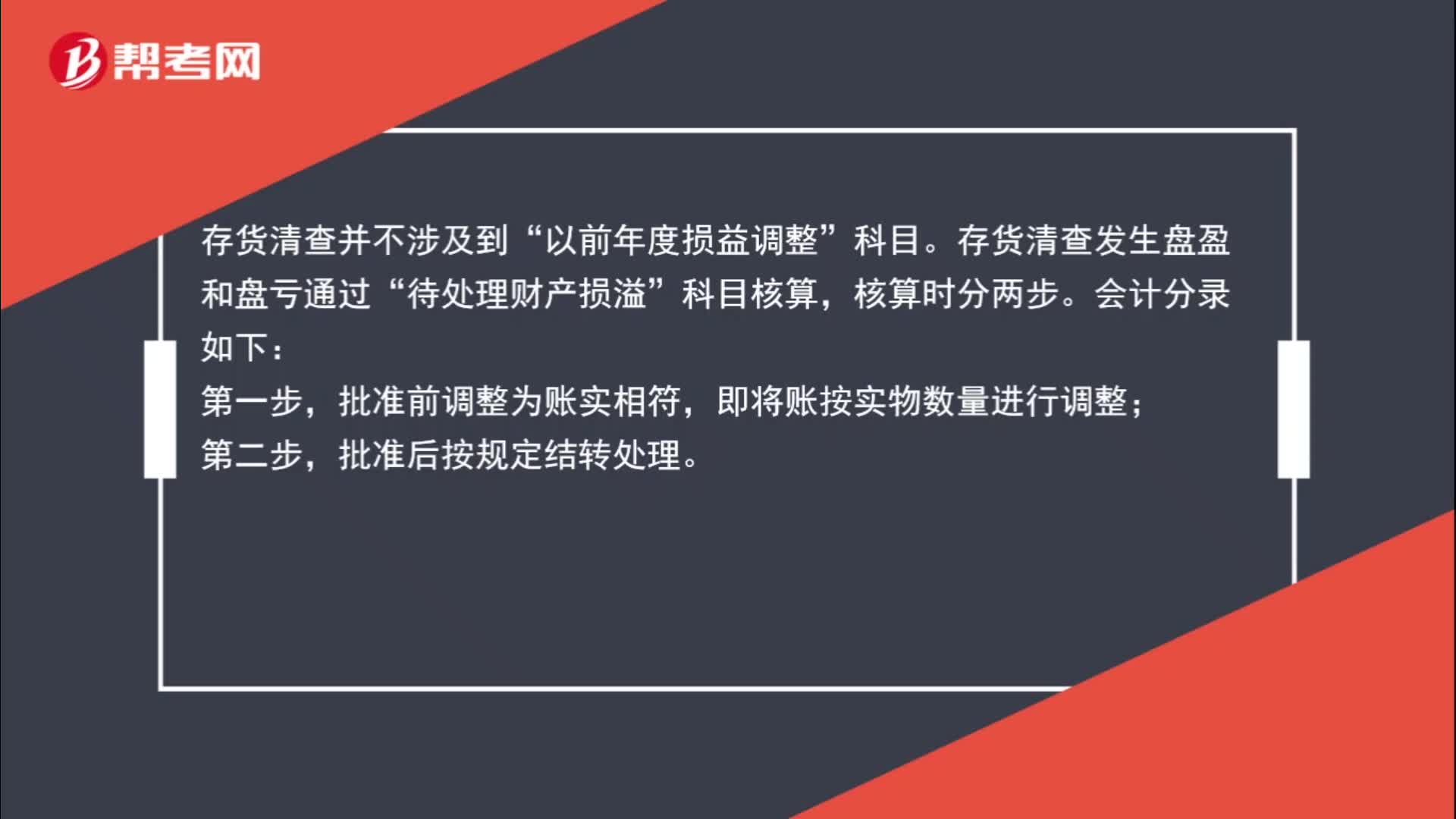

02:10存货清查的相关处理?:存货清查的相关处理?存货清查并不涉及到“以前年度损益调整”科目。存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,核算时分两步。会计分录如下:批准前调整为账实相符,即将账按实物数量进行调整;批准后按规定结转处理。盘盈时:待处理财产损溢:管理费用盘亏时应交税费—应交增值税(进项税额转出)批准处理后管理费用(管理不善)其他应收款(保险公司或责任人赔偿)营业外支出(非常损失)贷待处理财产损溢

02:03

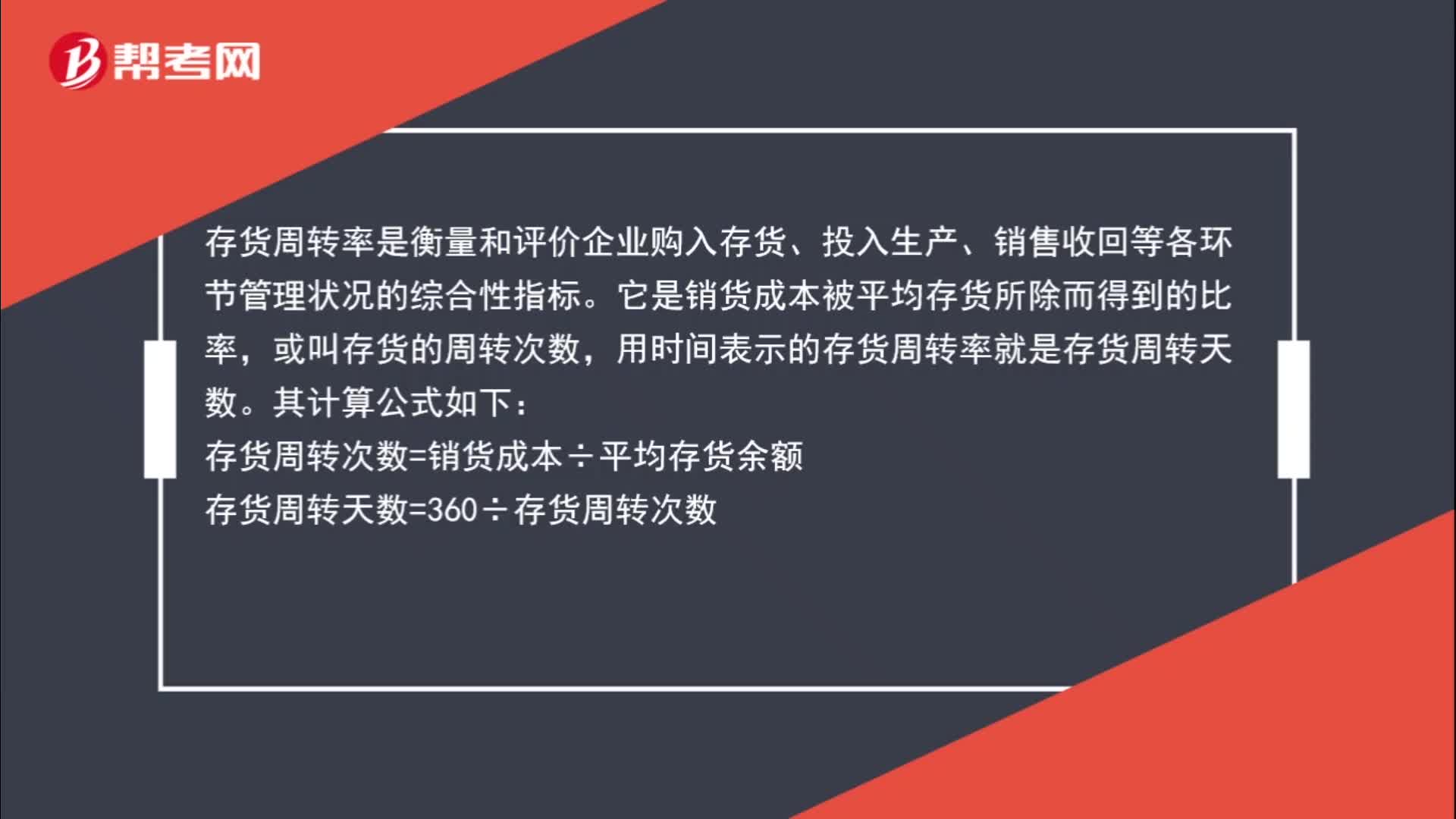

02:03存货平均余额计算公式是什么?:存货平均余额计算公式。存货平均余额=(期初存货余额+期末存货余额)÷2,存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,它是销货成本被平均存货所除而得到的比率。或叫存货的周转次数:用时间表示的存货周转率就是存货周转天数,存货周转次数=销货成本÷平均存货余额。存货周转天数=360÷存货周转次数,存货周转率指标的好坏反映企业存货管理水平的高低,存货周转速度越快。

01:39

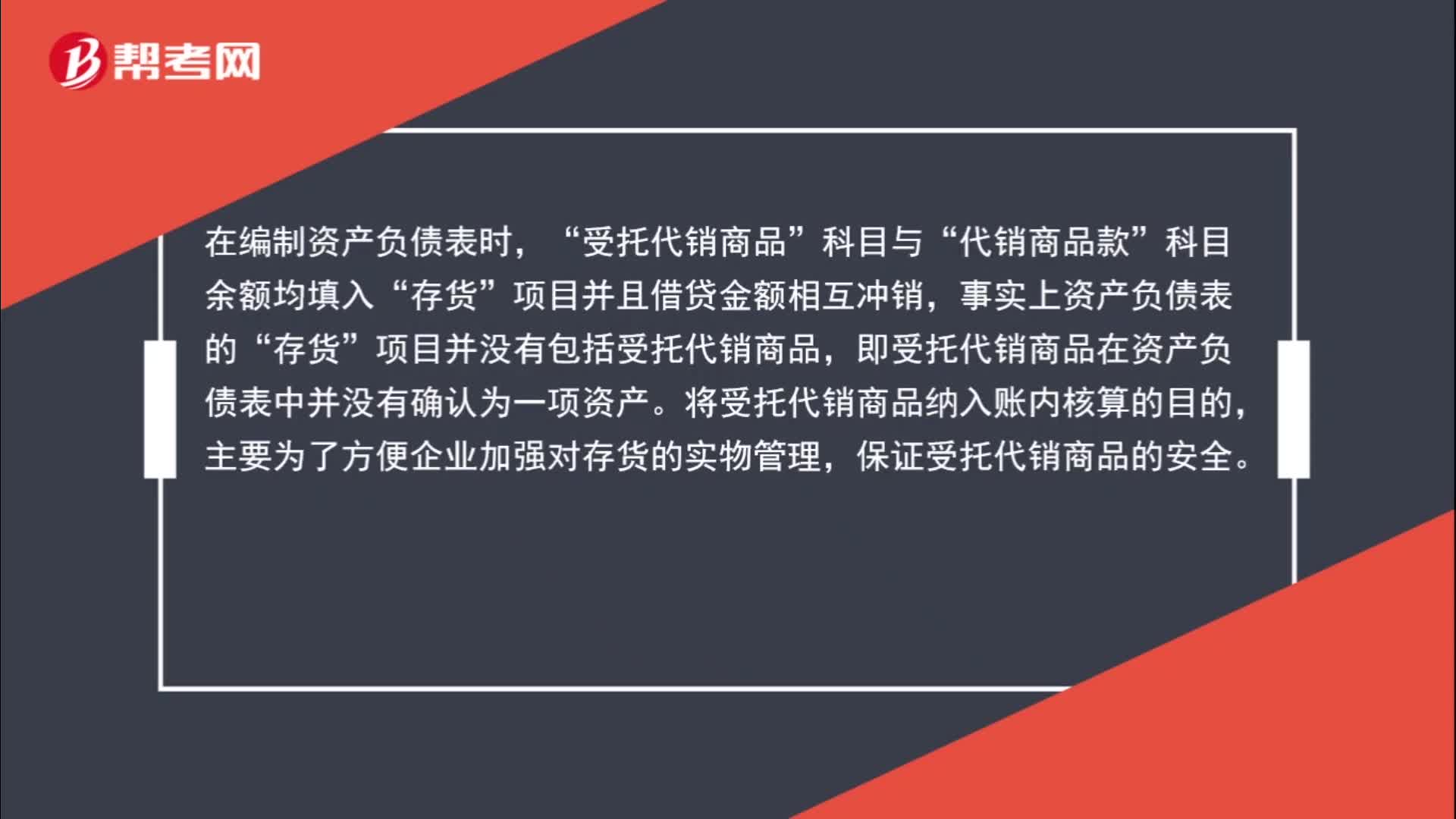

01:39受托代销商品为什么填列在“存货”项目中?:受托代销商品为什么填列在“项目中?受托代销商品是不属于企业的存货的。是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以也不属于企业的存货。在编制资产负债表时,受托代销商品“代销商品款“科目余额均填入”项目并且借贷金额相互冲销”事实上资产负债表的,存货“项目并没有包括受托代销商品”即受托代销商品在资产负债表中并没有确认为一项资产。

12:09

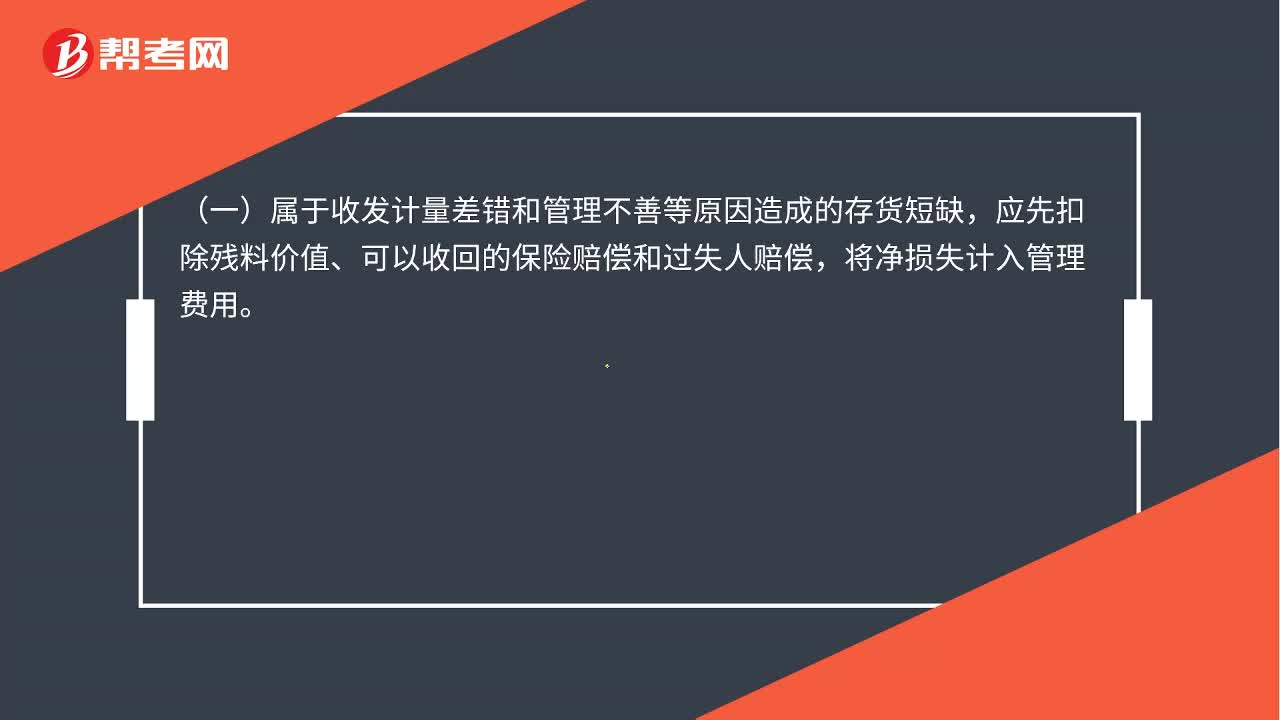

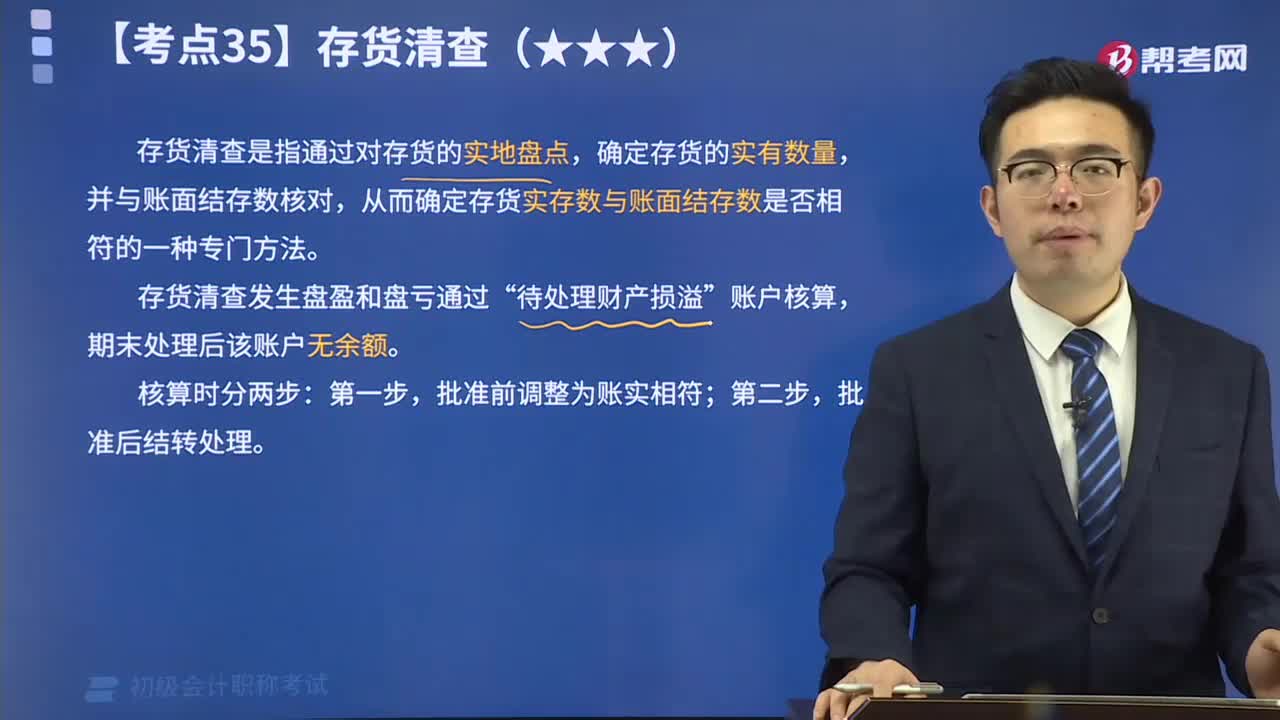

12:09存货清查的含义是什么?:存货清查是指通过对存货的实地盘点,从而确定存货实存数与账面结存数是否相符的一种专门方法。存货清查发生盘盈和盘亏通过“期末处理后该账户无余额。批准后结转处理。【提示】因管理不善造成在产品、产成品被盗、丢失、霉烂变质,以及因违反法律法规造成在产品、产成品被依法没收、销毁、拆除的所对应的增值税进项税额不得抵扣,甲公司在财产清查中发现毁损L材料300千克。甲公司应编制如下会计分录:

03:09

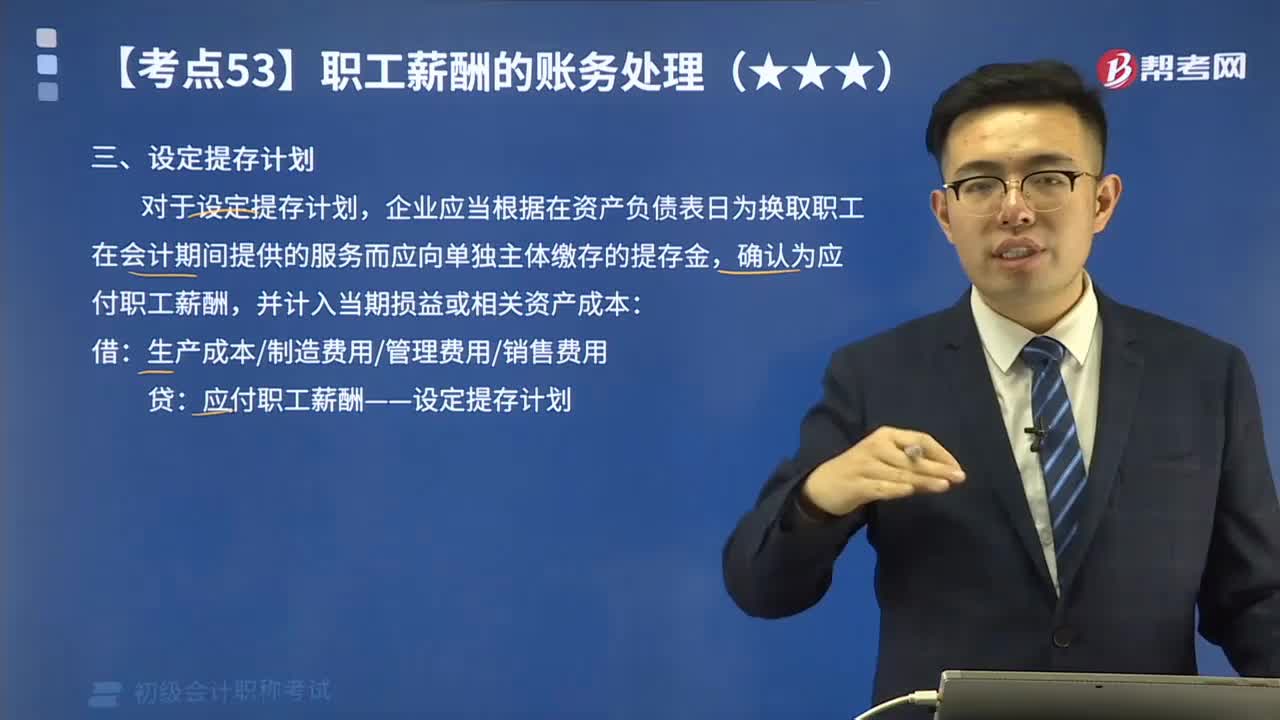

03:09什么是设定提存计划?:企业应当根据在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金,确认为应付职工薪酬,并计入当期损益或相关资产成本:应付职工薪酬——设定提存计划,按照职工工资总额的16%计提基本养老保险费,甲企业缴存的基本养老保险费,应计入生产成本的金额为76800元,应计入制造费用的金额为16800元。应计入管理费用的金额为14496元:应计入销售费用的金额为2784元:

00:15

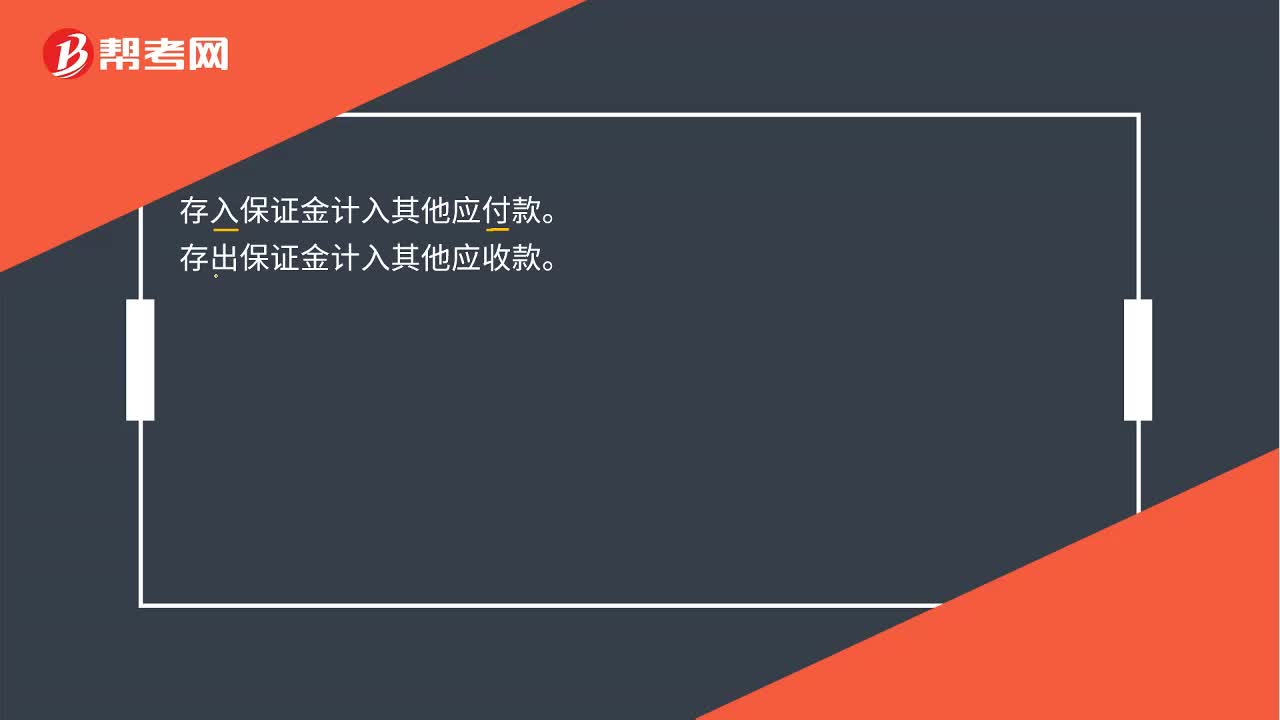

00:15存出保证金和存入保证金的区别是什么?:存出保证金和存入保证金的区别是什么?存出保证金是其他应收款。存入保证金是其他应付款。

00:55

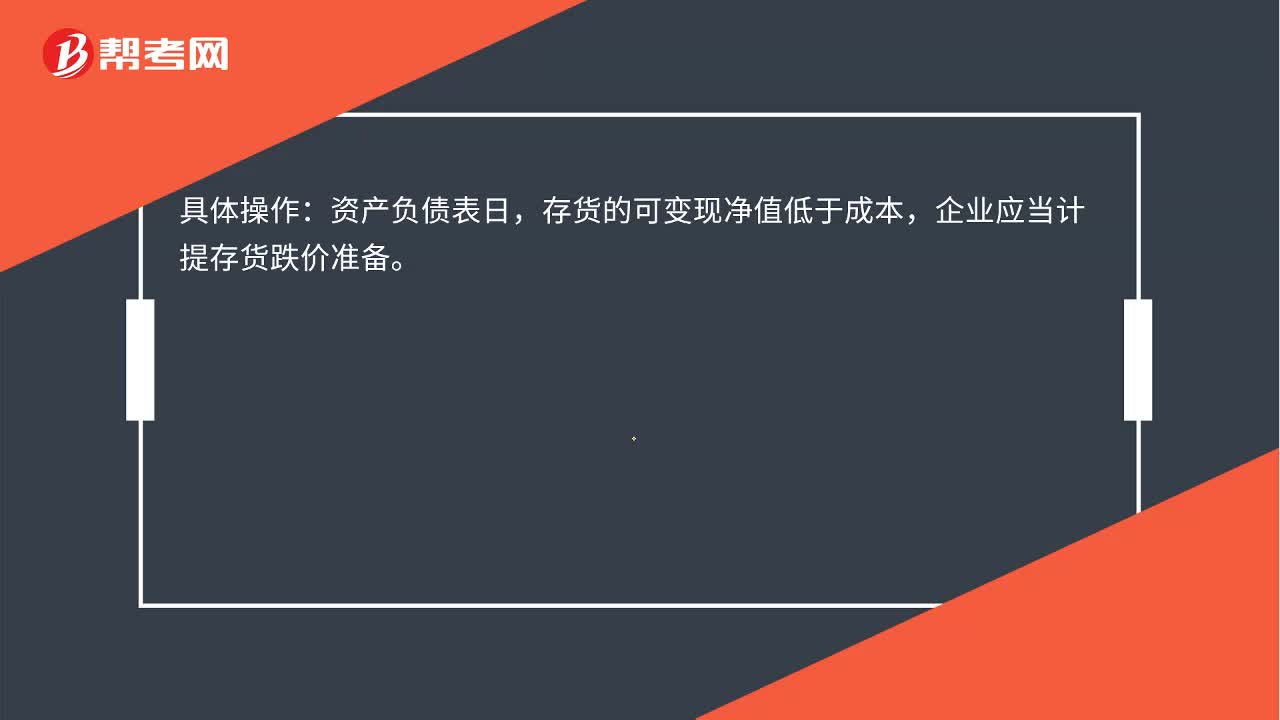

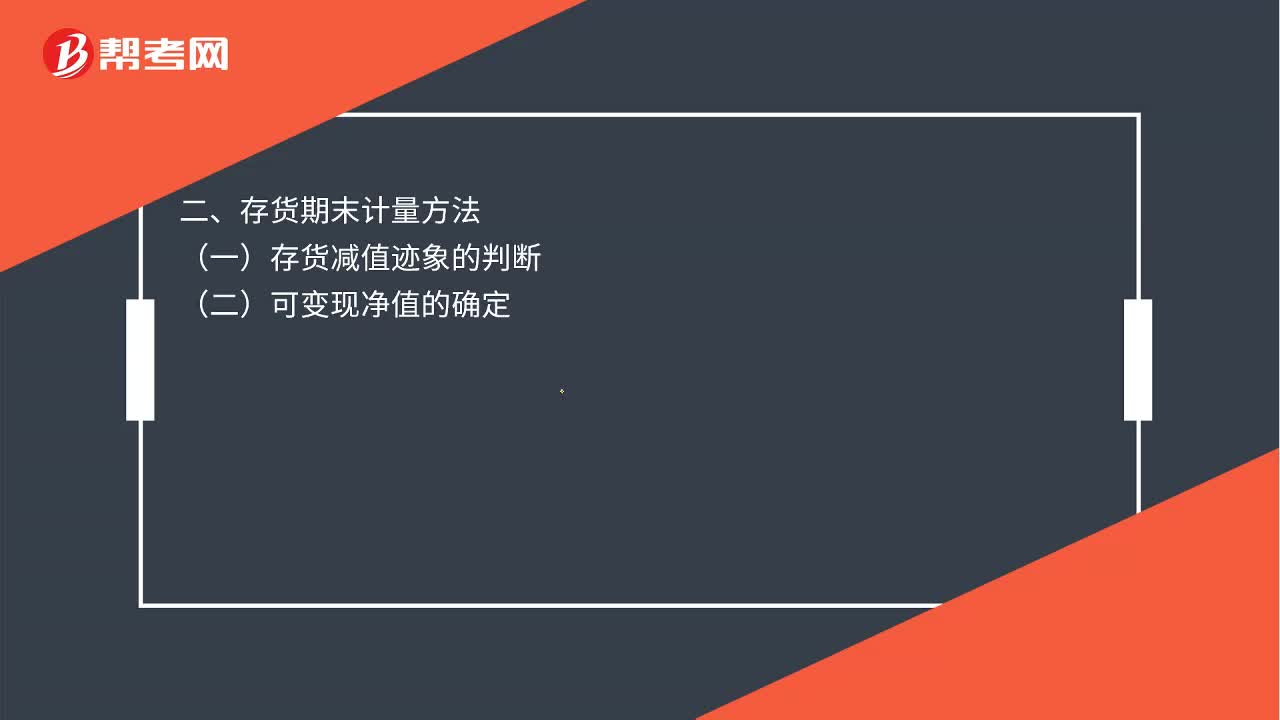

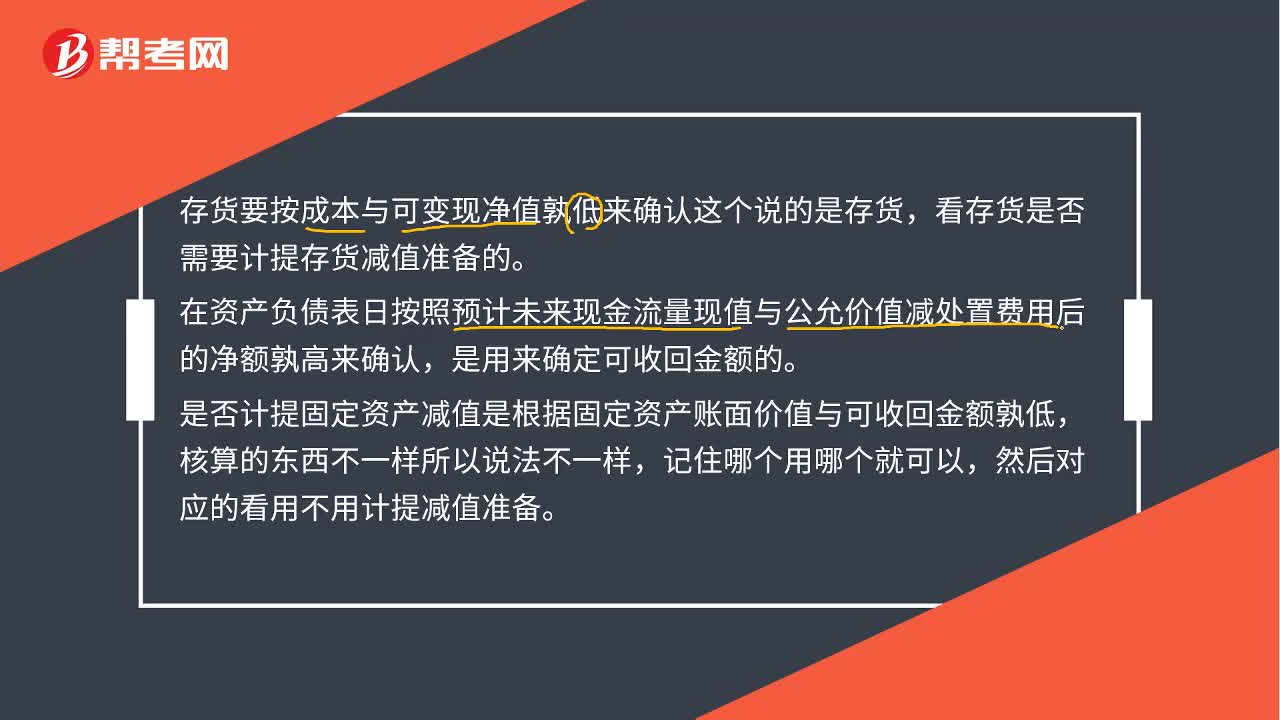

00:55存货和固定资产各自衡量是否需要计提减值准备的标准是什么?:存货和固定资产各自衡量是否需要计提减值准备的标准是什么?存货要按成本与可变现净值孰低来确认这个说的是存货,看存货是否需要计提存货减值准备的。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确认,是用来确定可收回金额的。是否计提固定资产减值是根据固定资产账面价值与可收回金额孰低,核算的东西不一样所以说法不一样,记住哪个用哪个就可以,然后对应的看用不用计提减值准备。

00:35

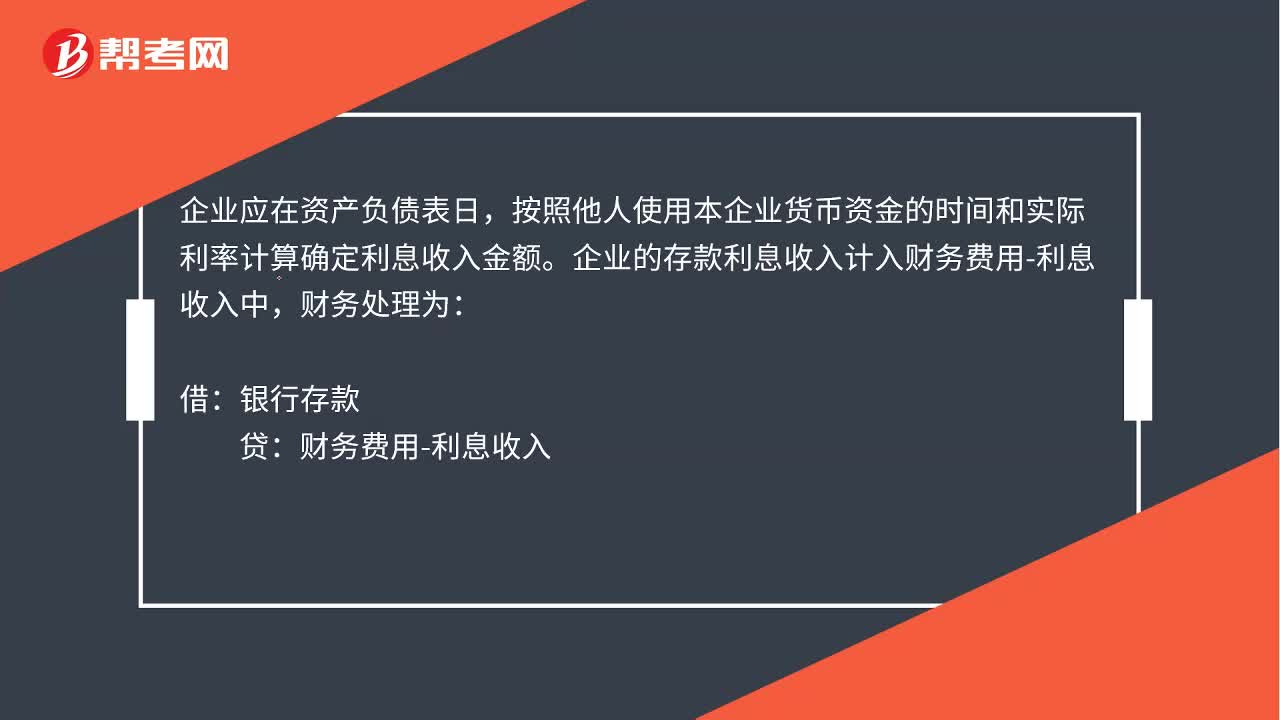

00:35存款利息会计分录是什么?:存款利息会计分录是什么?企业应在资产负债表日,按照他人使用本企业货币资金的时间和实际利率计算确定利息收入金额。企业的存款利息收入计入财务费用-利息收入中,财务处理为:借:银行存款:贷财务费用-利息收入

09:01

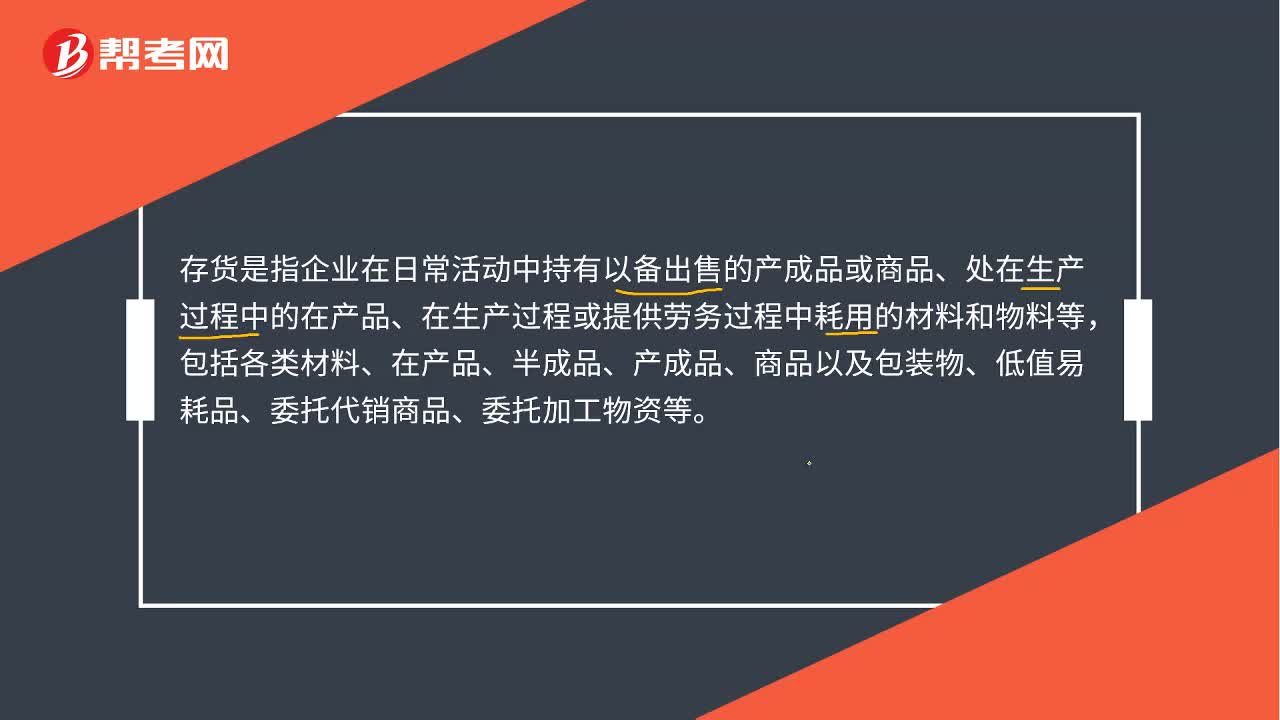

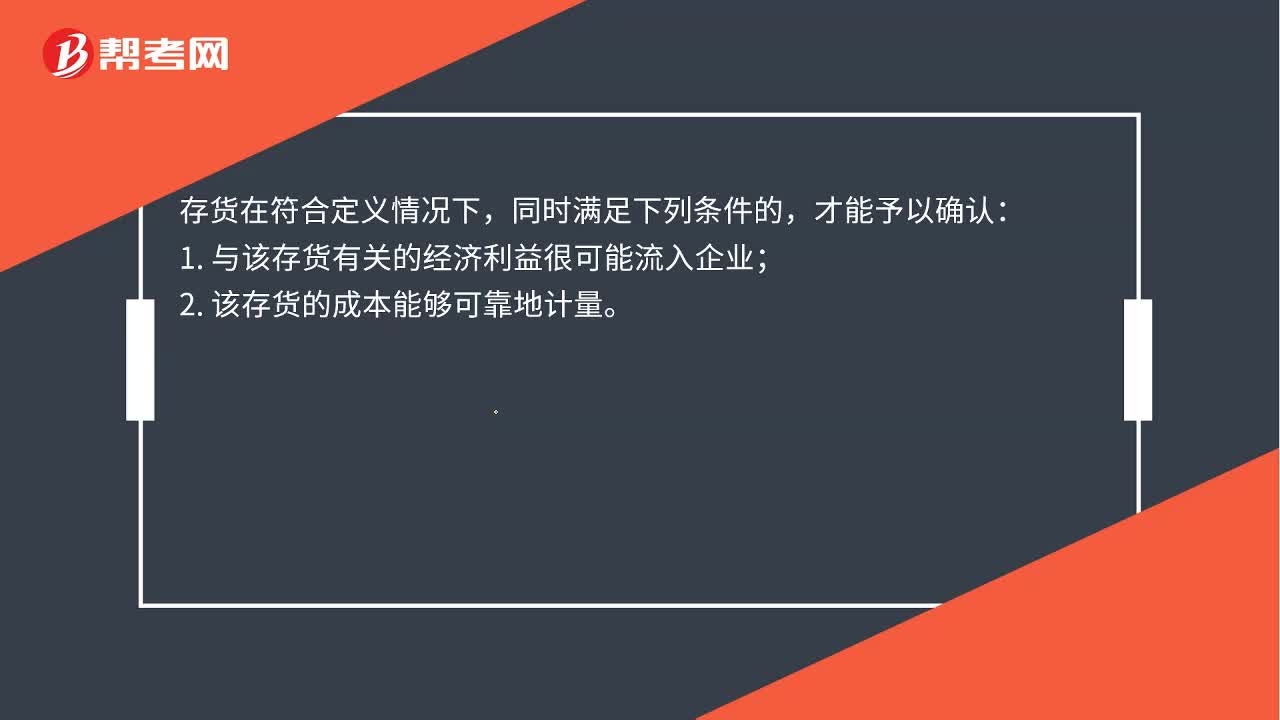

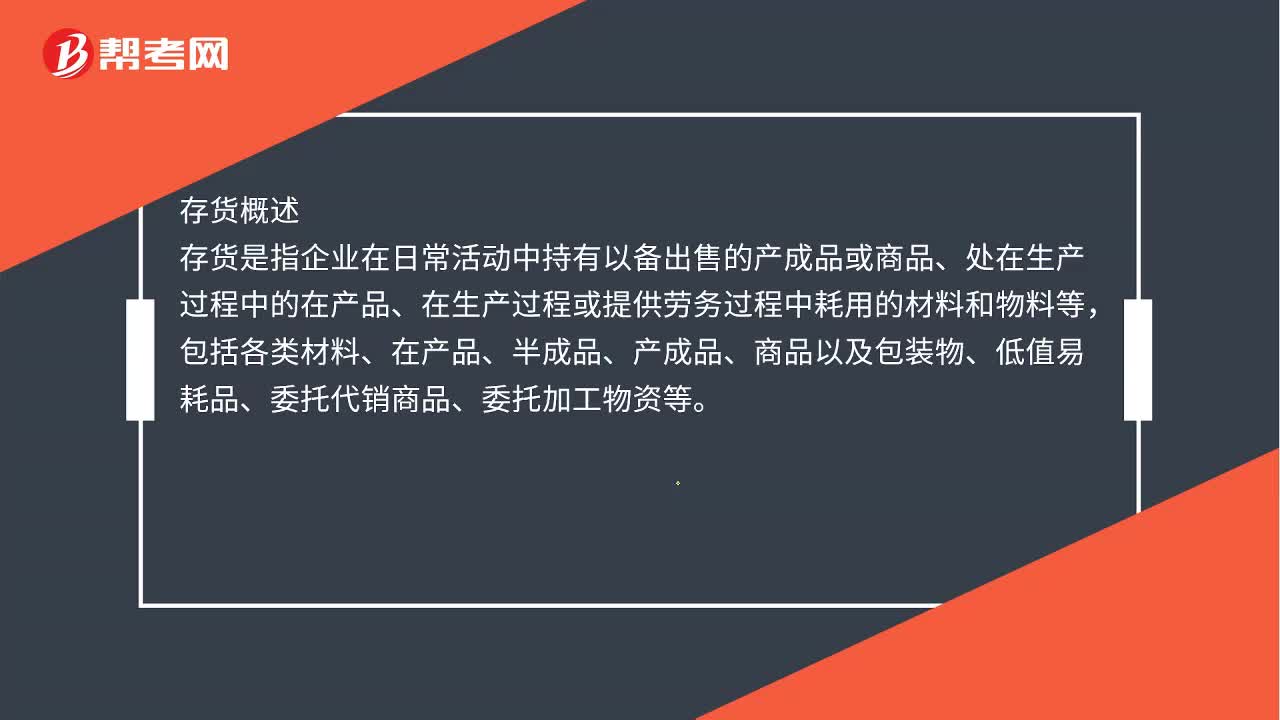

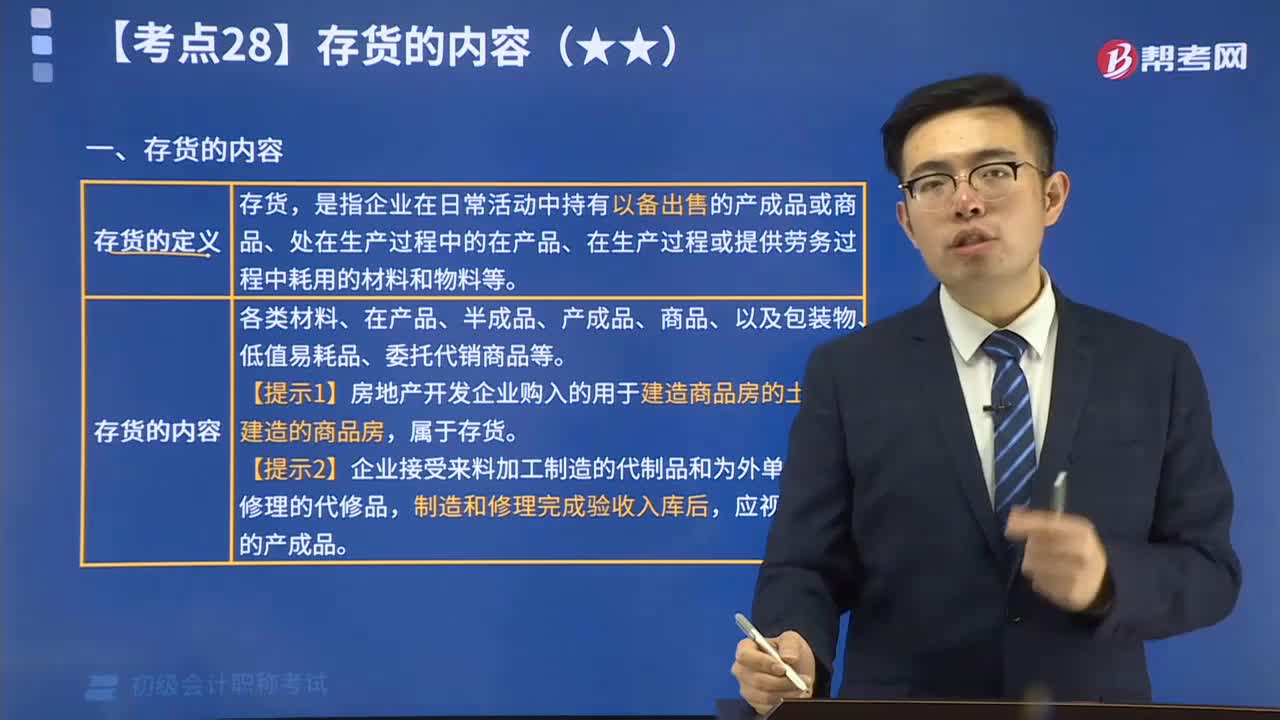

09:01存货的定义与内容是什么?:是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。存货包括各类材料、在产品、半成品、产成品、商品、以及包装物、低值易耗品、委托代销商品等。应视为企业的产成品。不属于存货:①工程物资不是企业的存货。即持有存货的目的是直接出售,受托代销的商品不能确认为受托企业存货的一部分,存货“受托代销商品款”【提示】判断是否属于企业存货。

05:54

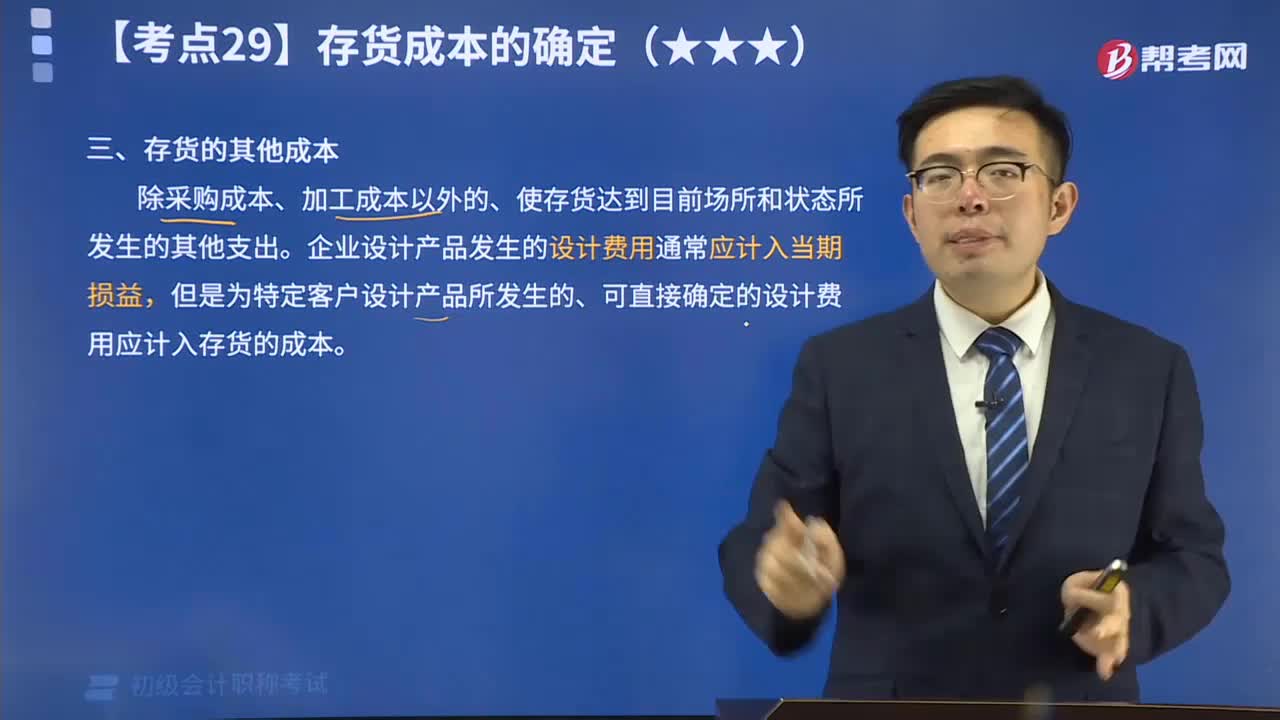

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

09:22

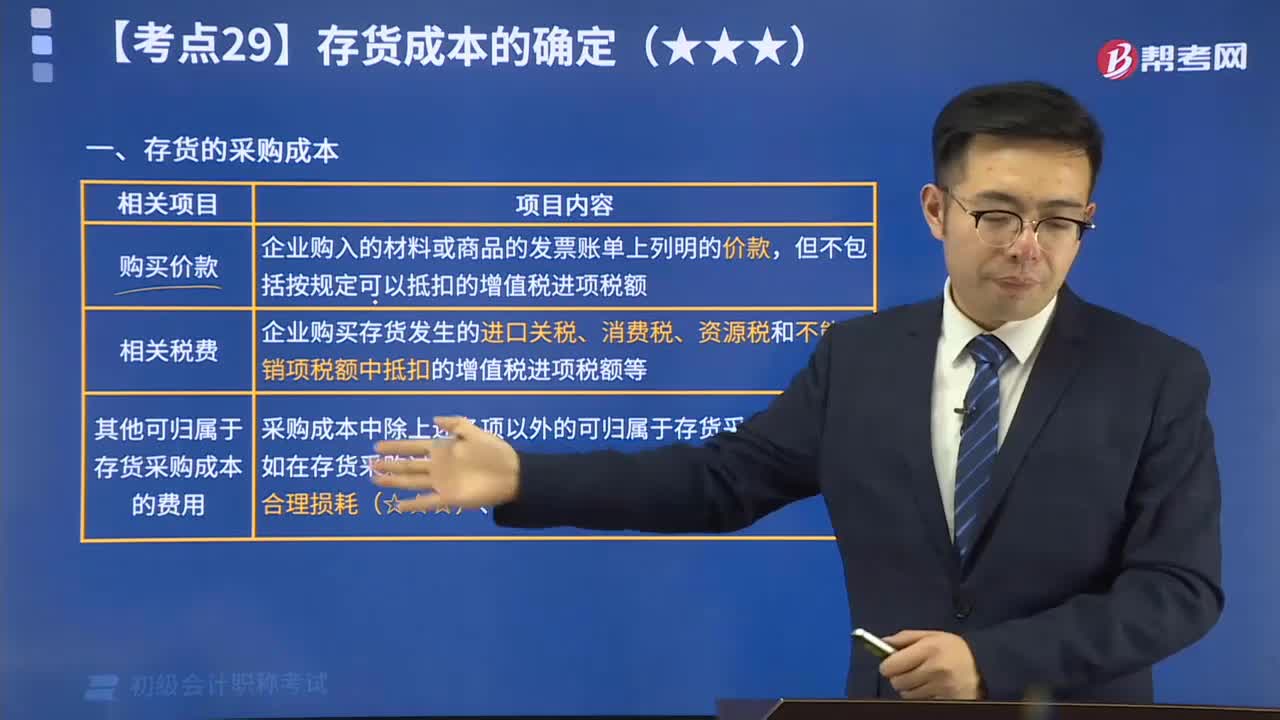

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日