下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:21

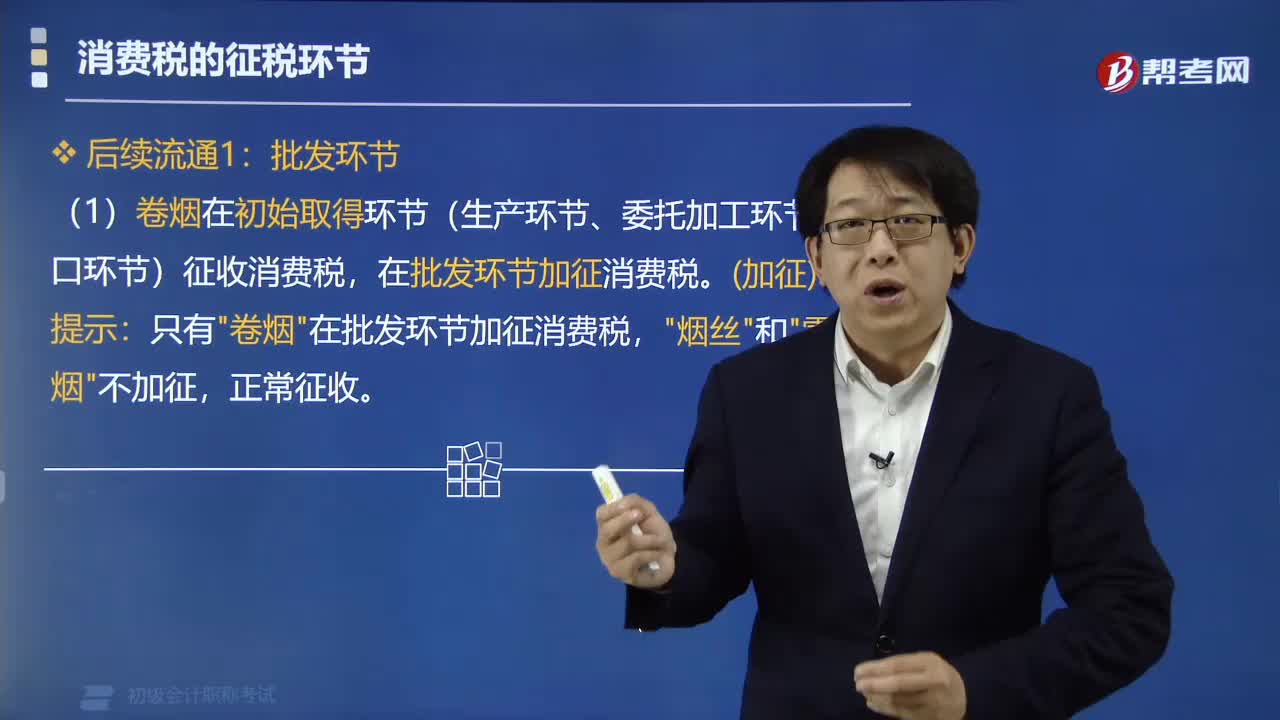

05:21在批发环节征收消费税的有哪些?:在批发环节征收消费税的有哪些?只有"卷烟"在批发环节加征消费税,(1)卷烟在初始取得环节(生产环节、委托加工环节、进口环节)和批发环节两次征收消费税。【提示】卷烟在生产、进口、委托加工环节和批发环节均采用复合计税办法计征消费税。①批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款。不再征收消费税:卷烟的纳税环节(示意图);纳税人兼营卷烟批发和零售业务的。

00:40

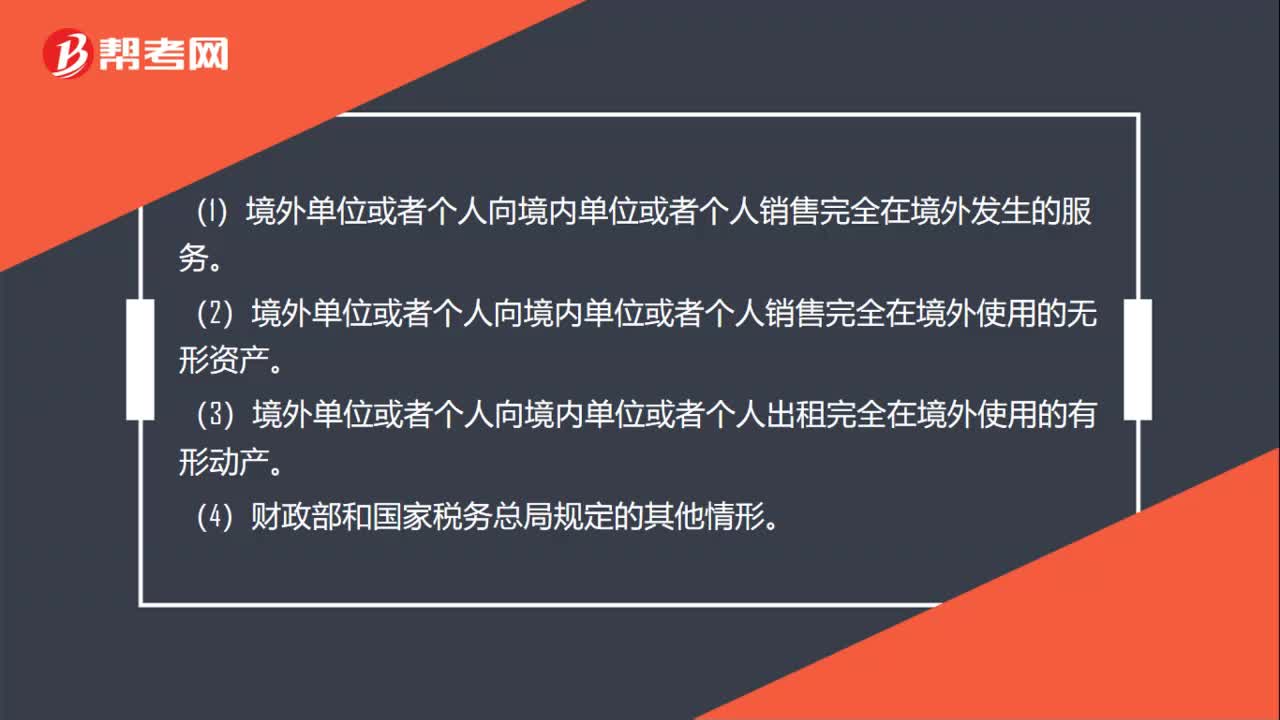

00:40不属于在境内销售服务或者无形资产的情形有哪些?:不属于在境内销售服务或者无形资产的情形有哪些?(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。(4)财政部和国家税务总局规定的其他情形。

01:45

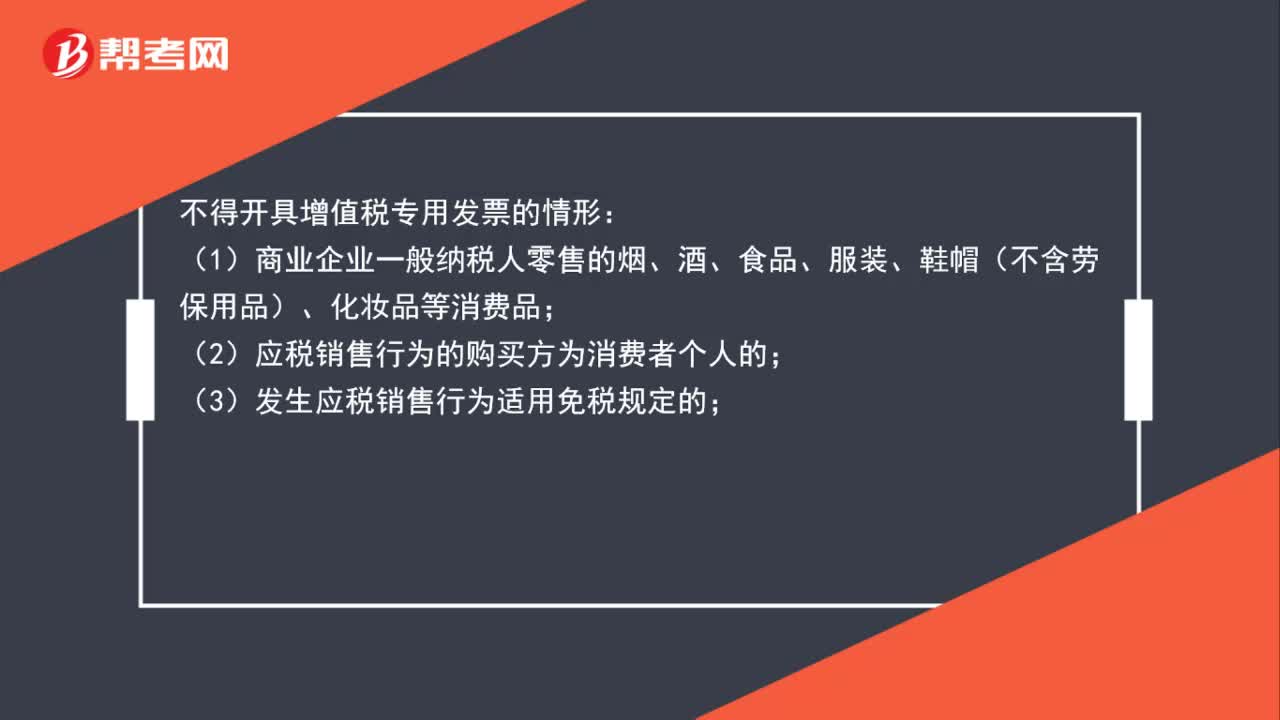

01:45不得开具增值税专用发票的情形有哪些?:不得开具增值税专用发票的情形:(1)商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不含劳保用品)、化妆品等消费品;(2)应税销售行为的购买方为消费者个人的;(3)发生应税销售行为适用免税规定的;向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票;(6)选择差额计算方法计算销售额的纳税人,提供旅游服务向旅游服务购买方收取并支付的可以从全部价款和价外费用中扣除的费用。

01:46

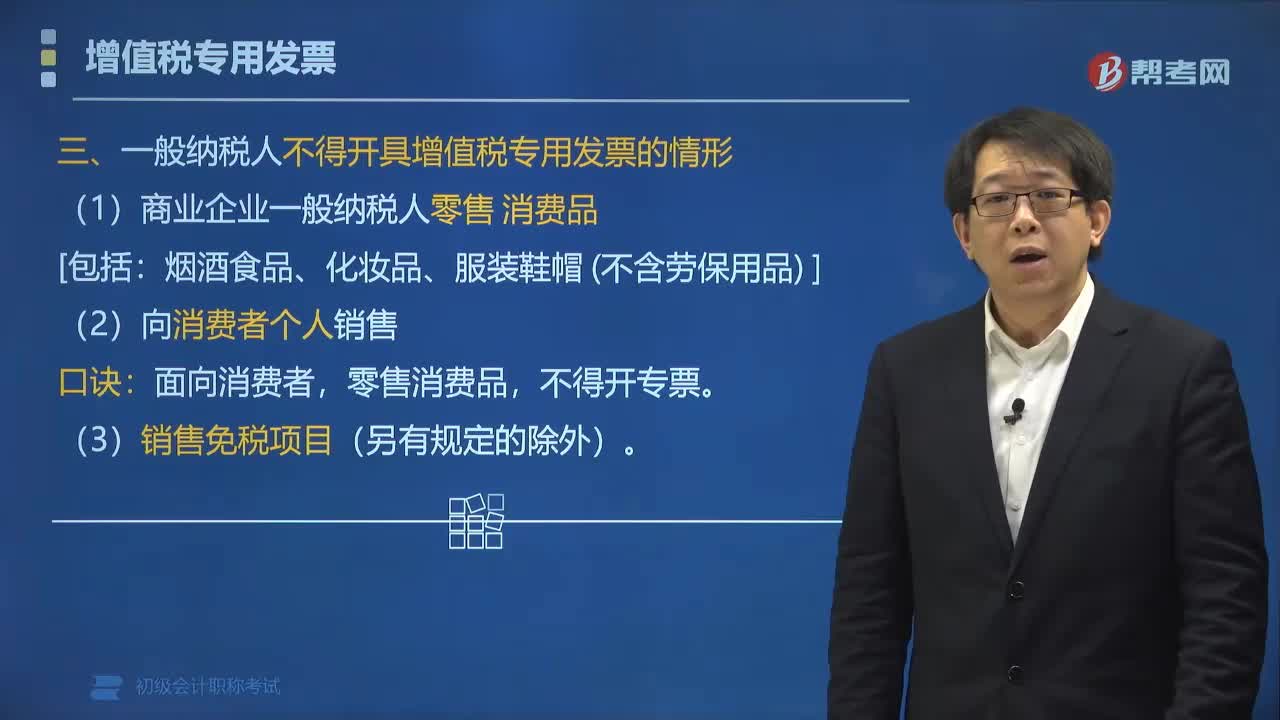

01:46一般纳税人不得开具增值税专用发票的情形有哪些?:一般纳税人不得开具增值税专用发票的情形有哪些?纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。(1)商业企业一般纳税人零售消费品。(2)向消费者个人销售货物、提供应税劳务或者发生应税行为的:【解析】ABC是向消费者个人、零售业务允许开具增值税专用发票的是()A.房地产开发企业向消费者个人销售房屋

05:03

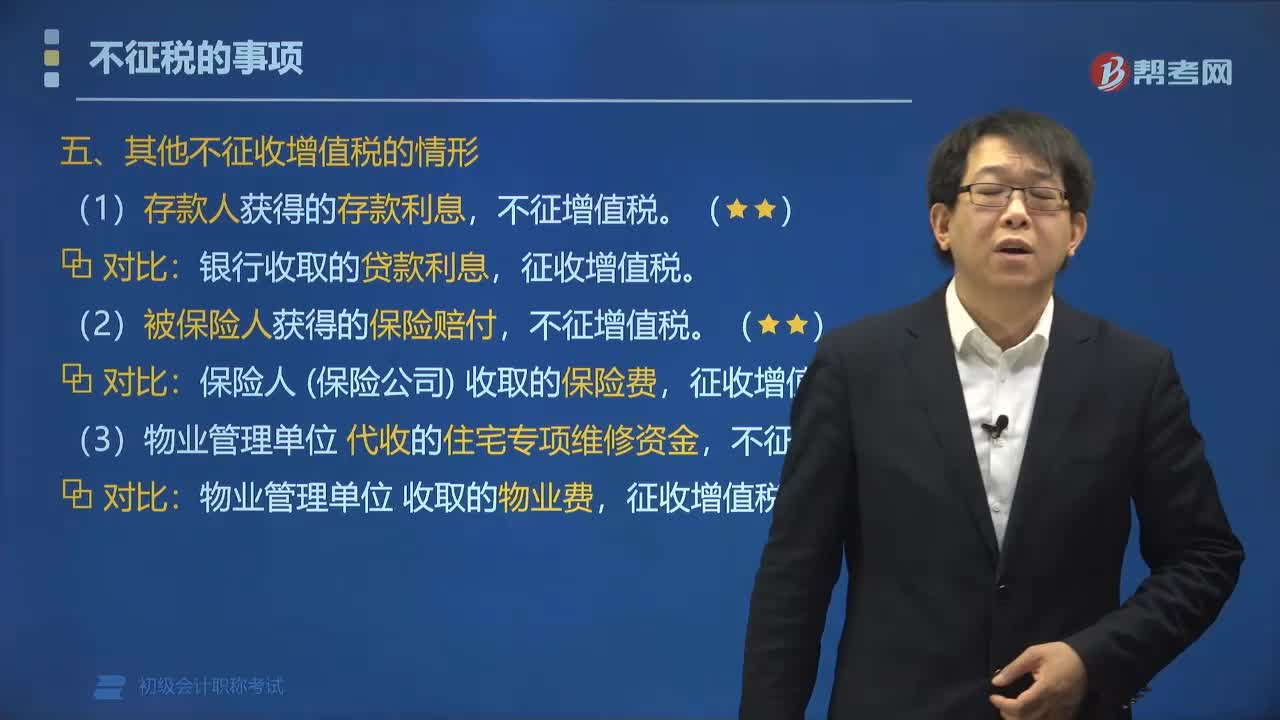

05:03其他不征收增值税的情形包括哪些?:其他不征收增值税的情形包括:征收增值税。征收增值税。【例题•单选题】根据营业税改征增值税试点相关规定,应征收增值税的是()。A.商业银行提供直接收费金融服务收取的手续费。B.物业管理单位代收的住宅专项维修资金,C.被保险人获得的保险赔付,D.存款人取得的存款利息。【解析】BCD不征收增值税【例题•多选题】根据增值税法律制度的规定不征收增值税的有()A.物业管理单位代收的住宅专项维修资金

04:34

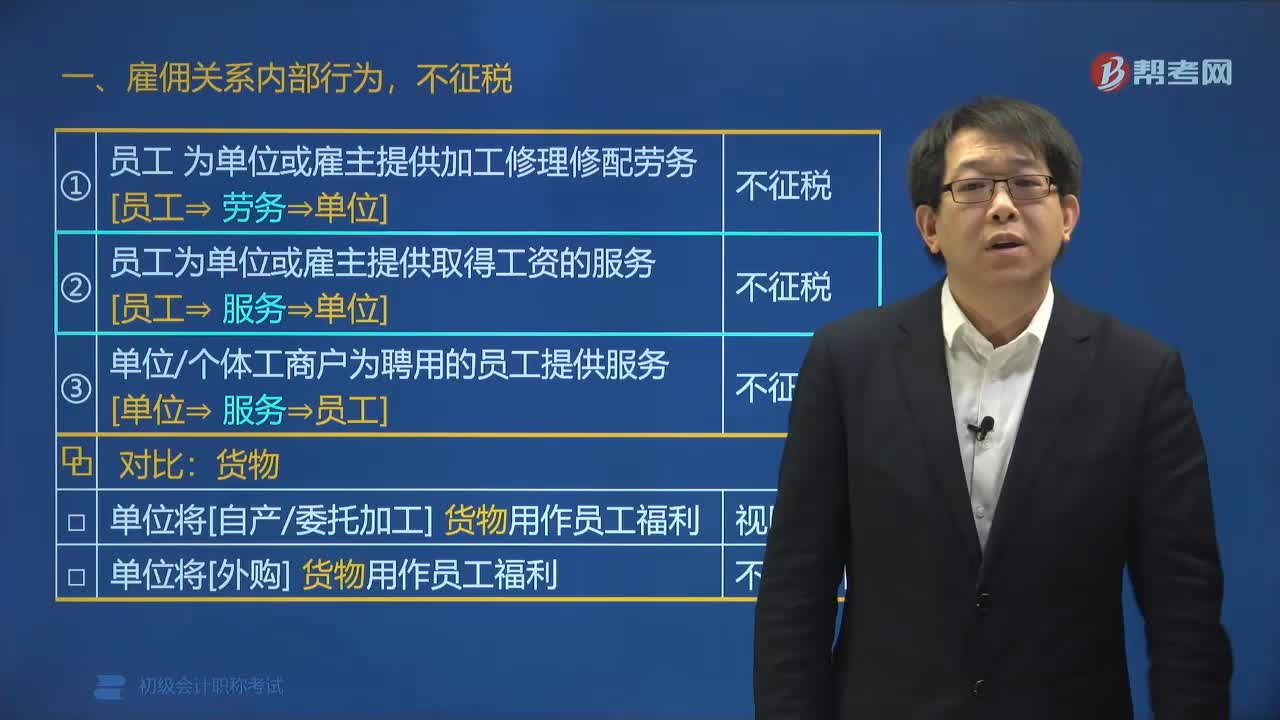

04:34雇佣关系中不征税的内部行为有哪些?:雇佣关系中不征税的内部行为有哪些?佣关系中不征税的内部行为有:(1)员工为单位或雇主提供加工修理修配劳务,(2)员工为单位或雇主提供取得工资的服务。(3)单位、个体工商户为聘用的员工提供服务,①单位将[自产委托加工]货物用作员工福利,②单位将[外购]货物用作员工福利,【例题•单选题】根据增值税法律制度的规定:销售应税劳务;A.有偿提供出租汽车服务,B.有偿提供安装空调服务。

00:55

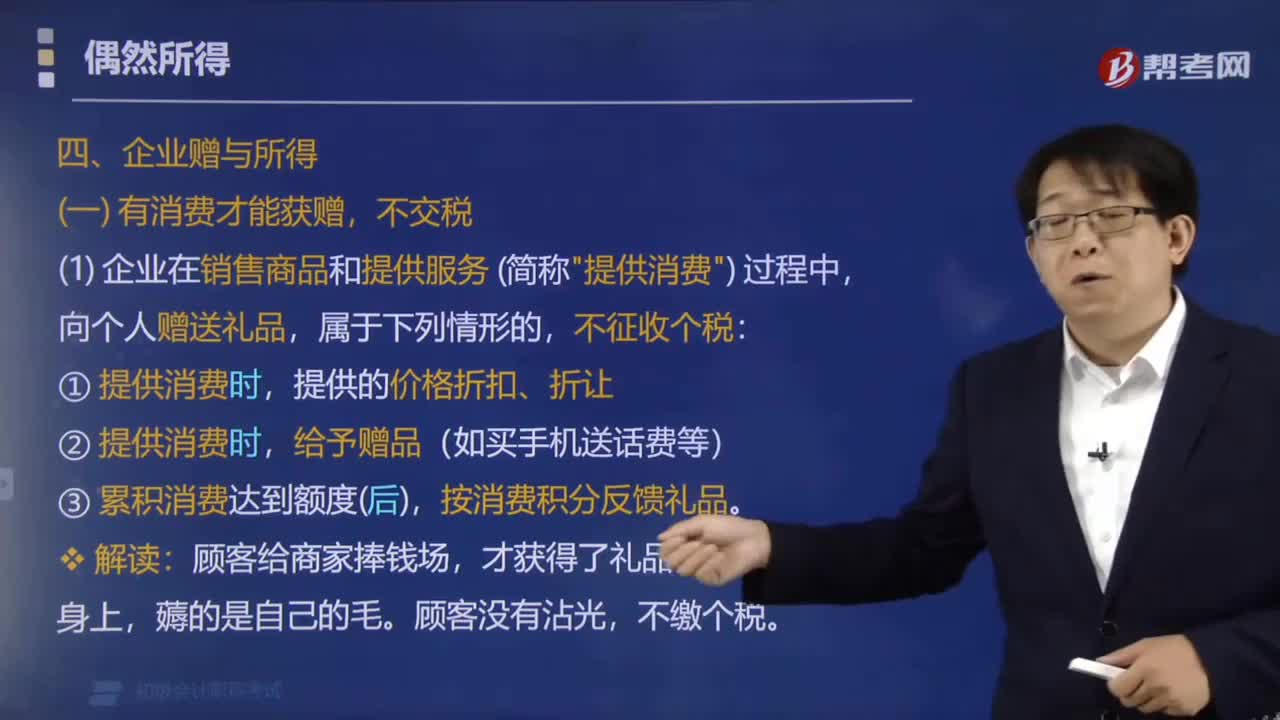

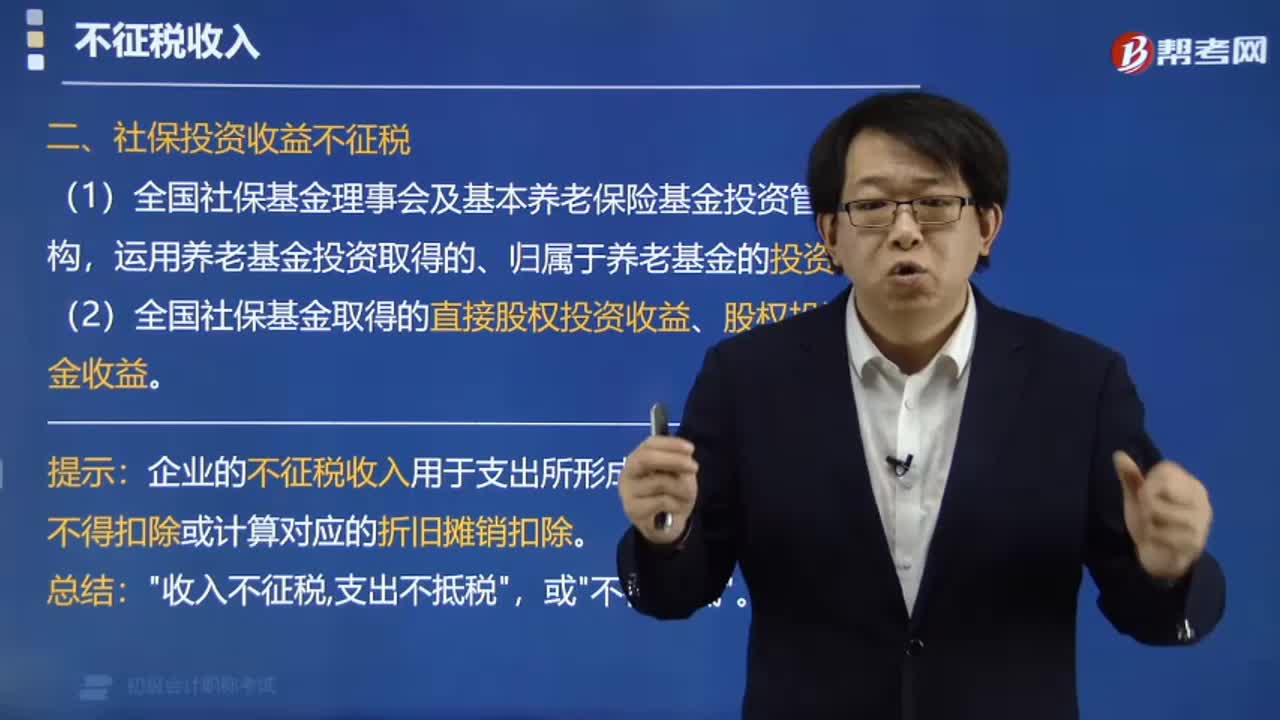

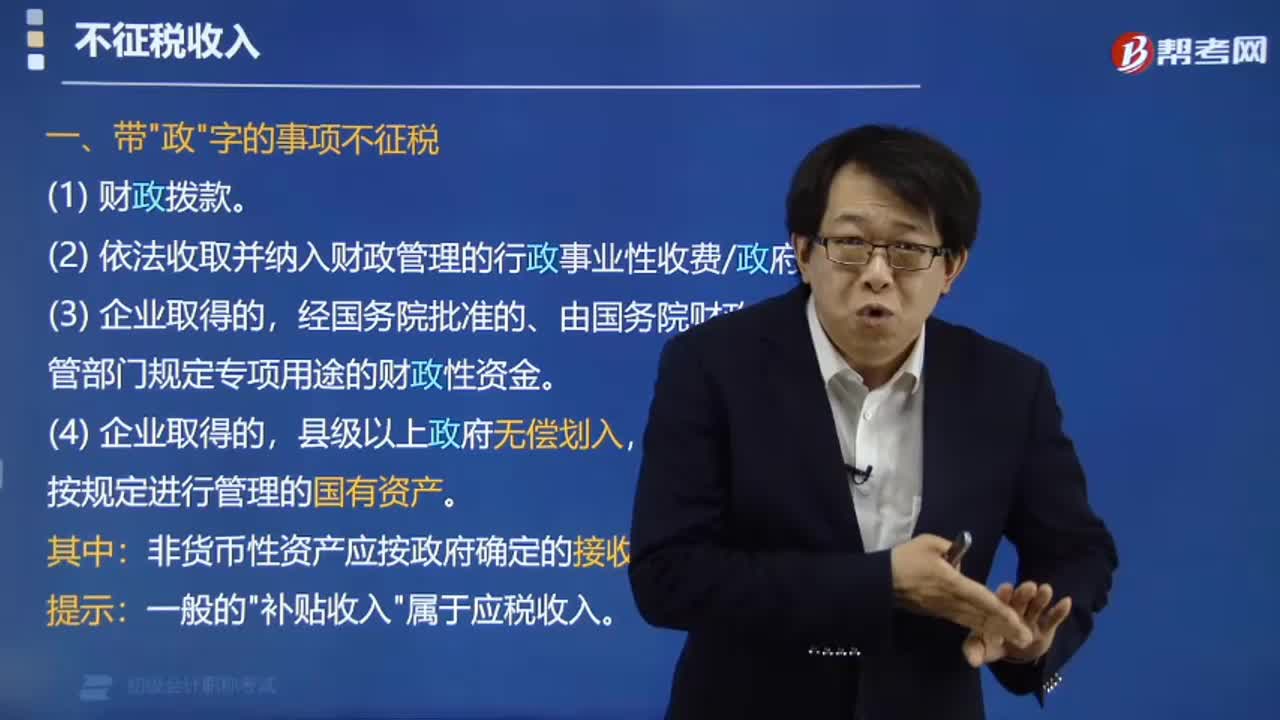

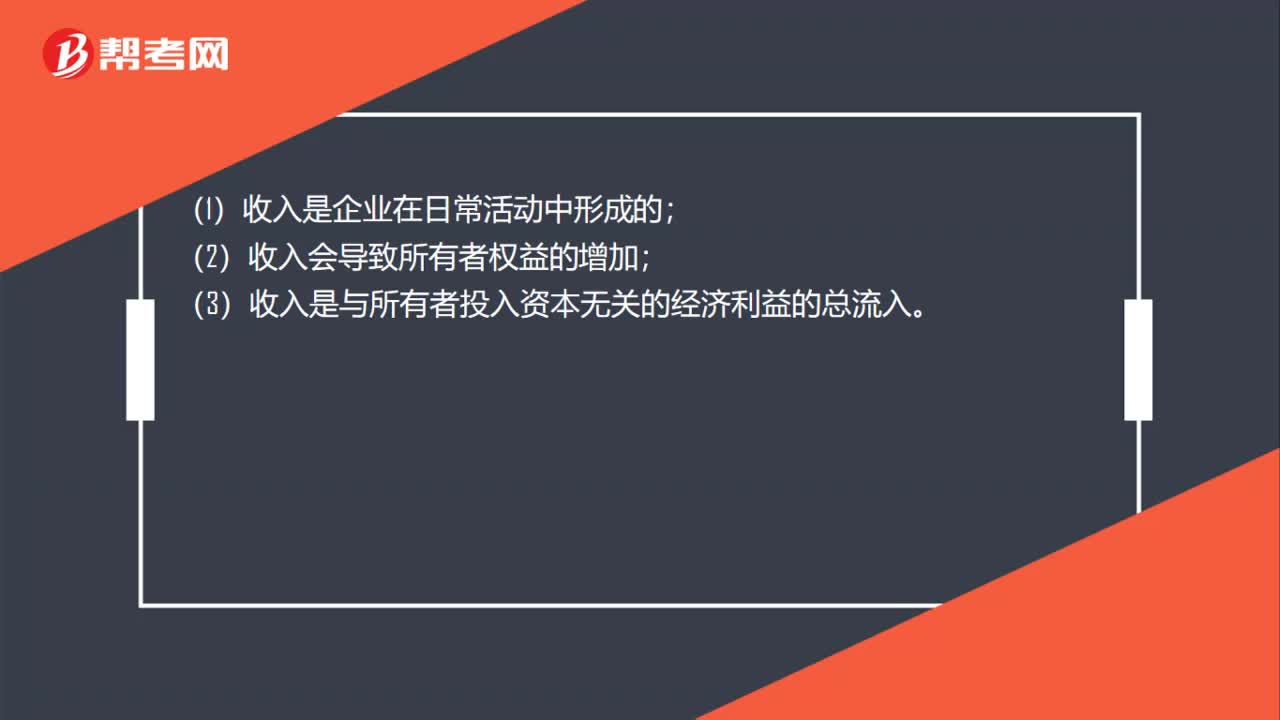

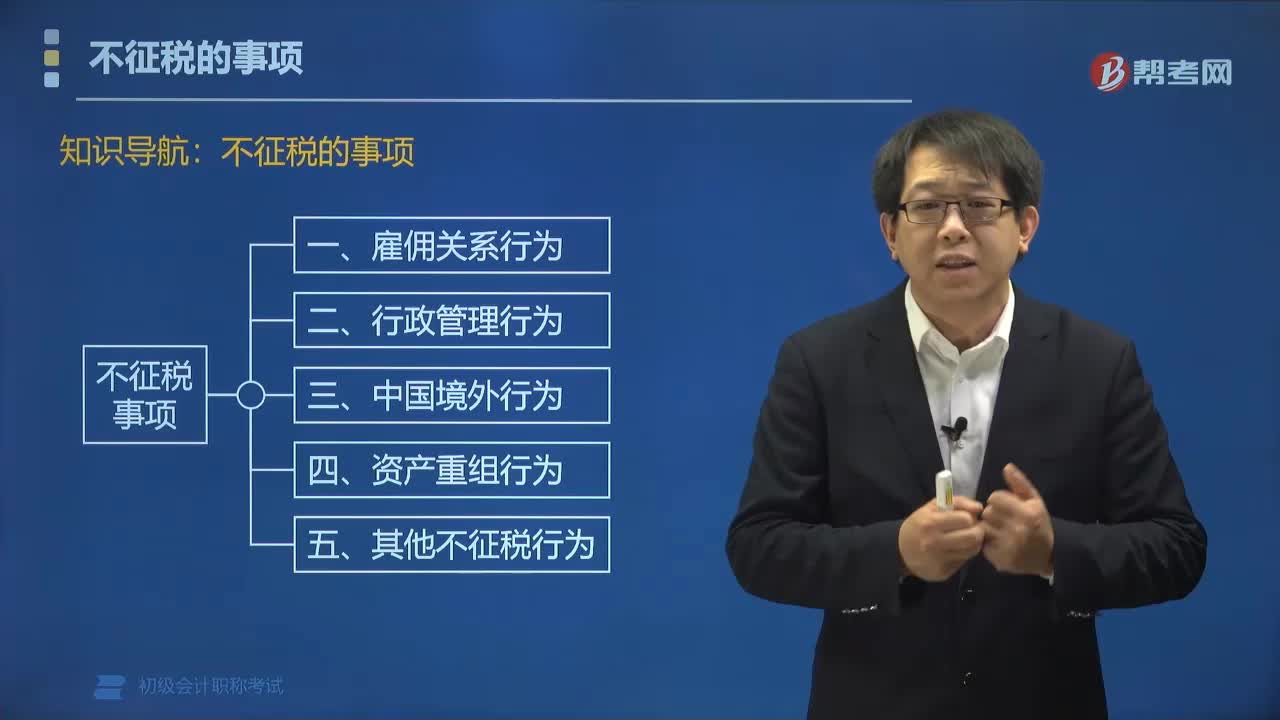

00:55不征税的事项有哪些?:雇佣关系行为、行政管理行为、中国境外行为、资产重组行为以及其他不征税行为不征税。不征税收入,是指从性质和根源上不属于企业营利性活动带来的经济利益、不作为应纳税所得额组成部分的收入,理论上不应列为征收范围的收入。属于企业不征税收入的有( )。A. 依法收取并纳入财政管理的行政事业性收费、政府性基金。

02:47

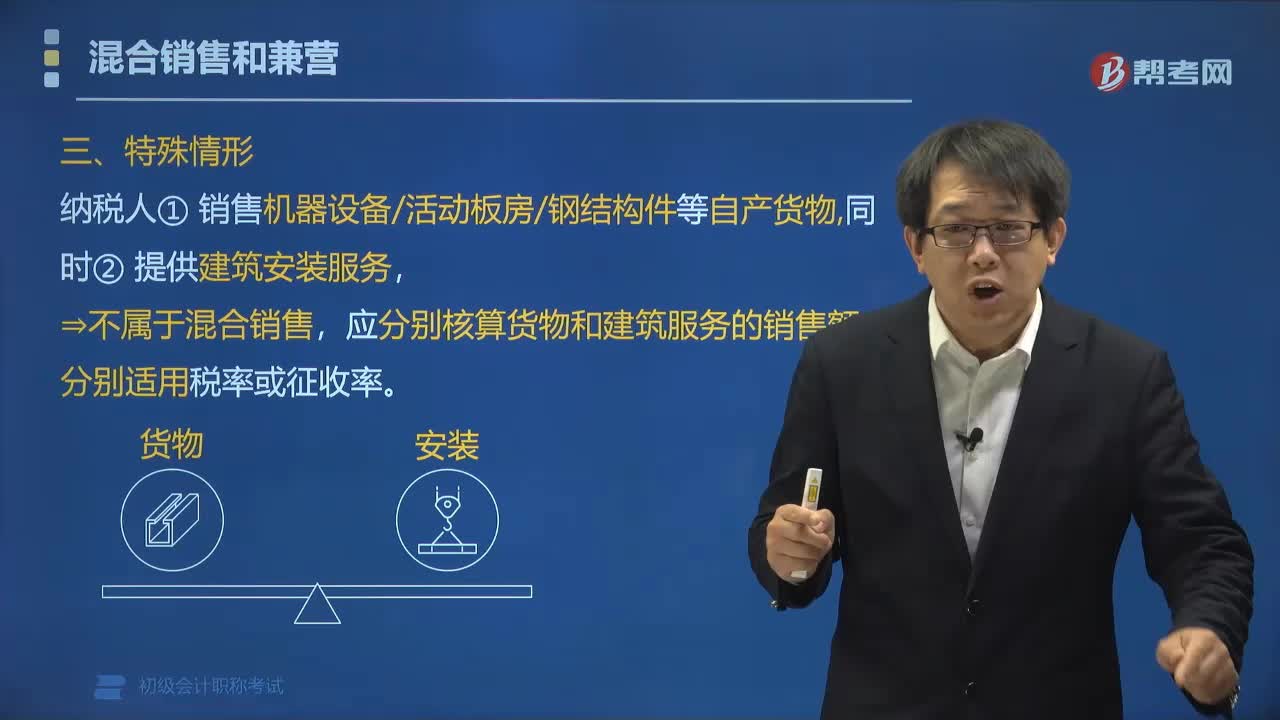

02:47营业税征税中对混合销售的特殊情况有哪些规定?:营业税征税中对混合销售的特殊情况有哪些规定?应分别核算货物和建筑服务的销售额,应当分别核算应税劳务的营业额和货物的销售额,纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,货物或者非应税劳务销售额不缴纳营业税;【例题•单选题】关于纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,B.全部销售额按销售货物缴纳增值税。

04:53

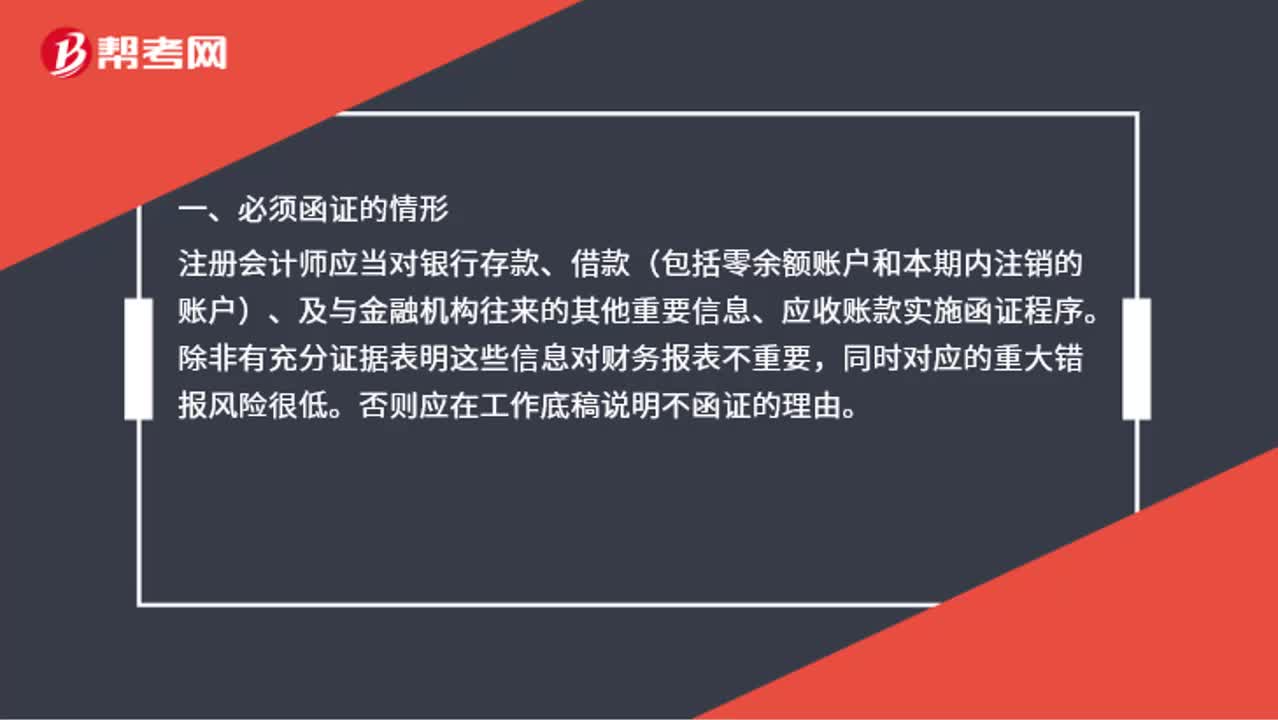

04:53必须函证的情形有哪些?:注册会计师应当对银行存款、借款(包括零余额账户和本期内注销的账户)、及与金融机构往来的其他重要信息、应收账款实施函证程序,否则应在工作底稿说明不函证的理由,除非有充分证据表明应收账款对财务报表不重要,并在审计工作底稿中说明不实施函证的理由:也就是存在错报的可能性较小时才会采用消极的函证方式:在函证往来款项时需要选择一定的样本量:

01:44

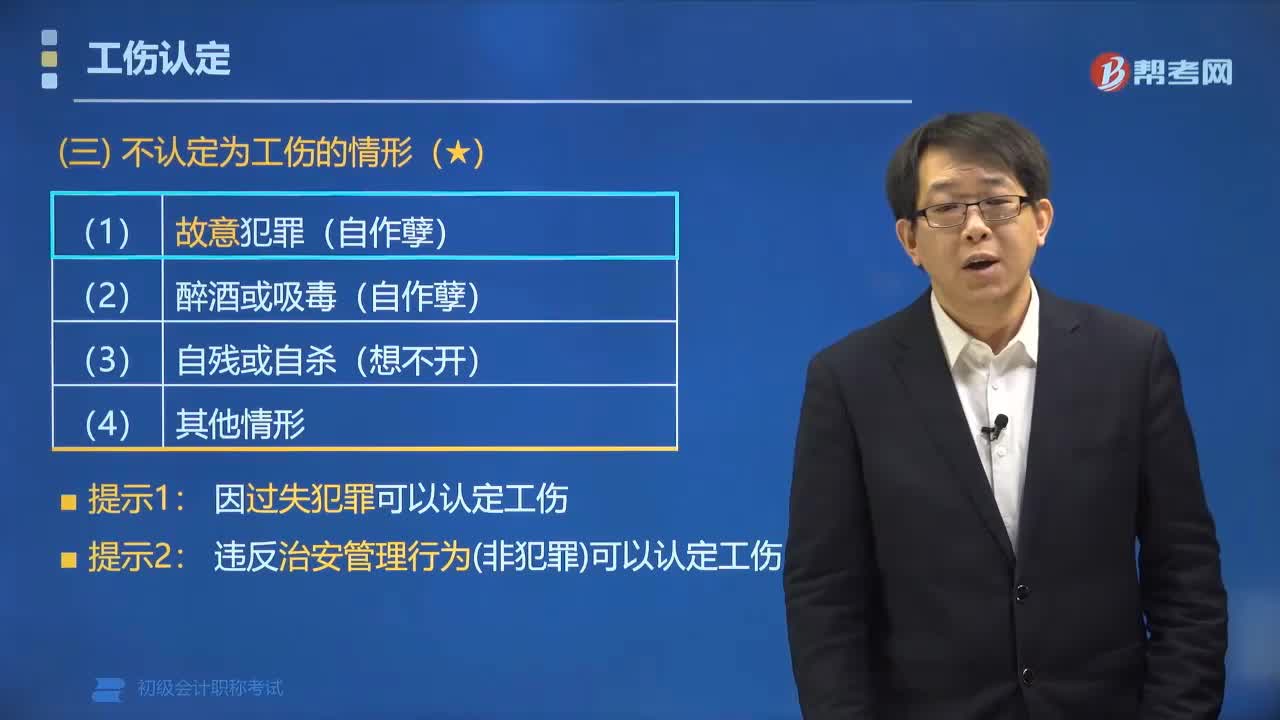

01:44哪些情形不认定为工伤?:不得认定为工伤:(1)故意犯罪(自作孽);因过失犯罪可以认定工伤。违反治安管理行为(非犯罪)可以认定工伤。给大家说明一下这个知识点在考试中的应用,【例题•单选题】根据社会保险法律制度的规定,不认定为工伤的情形是()。由于非本人责任受到的交通事故伤害,由于工作原因发生事故下落不明,C. 姚某在工作时间内因为履行工作职责而被人殴打受伤。D. 房某在工作时间内自杀死亡【解析】根据规定

01:38

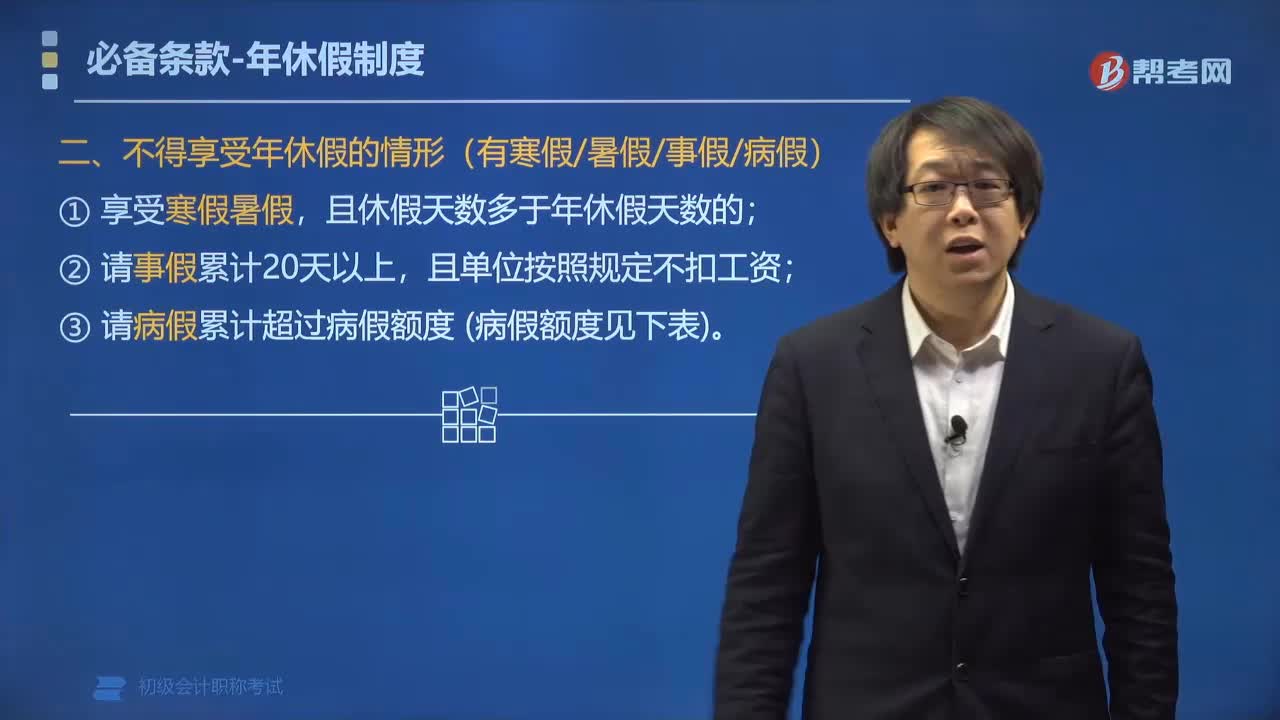

01:38哪些情形不得享受年休假?:(2)请事假累计20天以上,(3)请病假累计超过病假额度:②累计工作满10年不满20年的职工,③累计工作满20年以上的职工,职工不能享受当年年休假的有(),请病假累计2个月以上的;请病假累计满3个月的;【解析】职工不能享受带薪年休假的情形有享受寒暑假多于年休假天数的请事假累计≥20天且不扣工资的累计工作满1年不满10年请病假累计2个月以上的累计工作满10年不满20年请病假累计3个月以上的

07:09

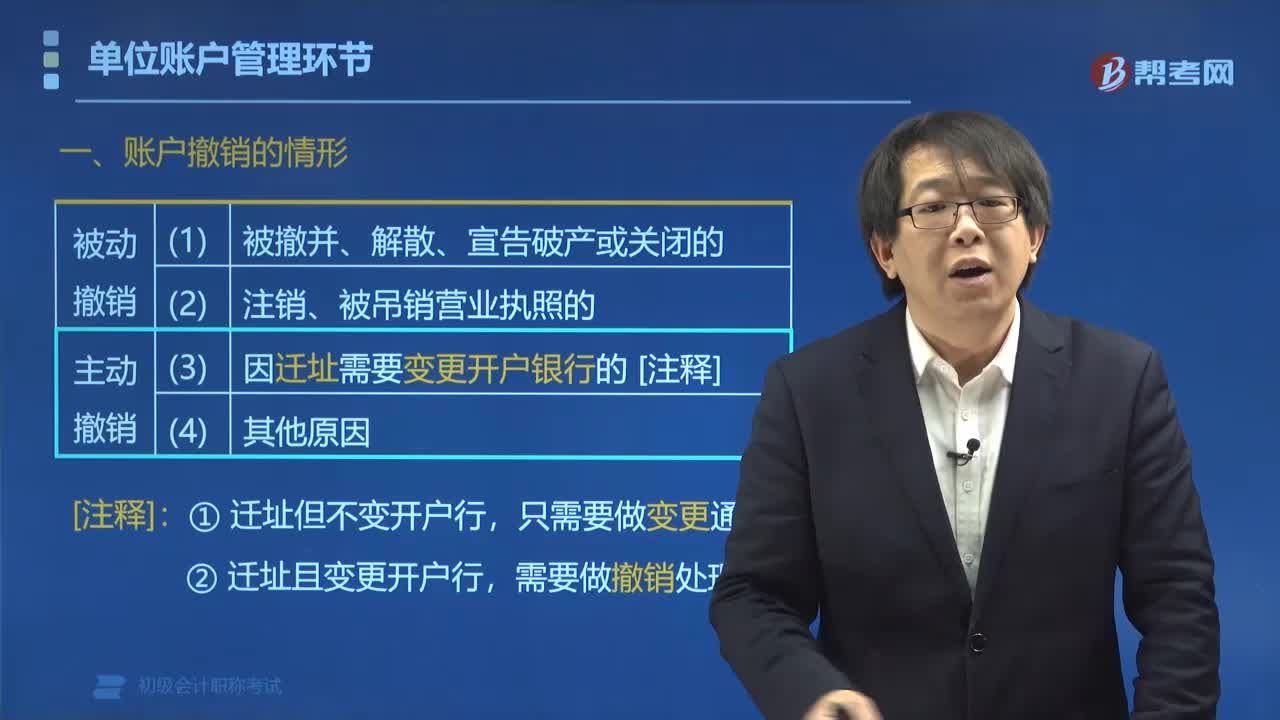

07:09账户撤销的情形有哪些?:其他原因需要撤销银行结算账户的。■存款人因以上第(3)(4)项情形主动撤销基本户后,应在撤销其原基本存款账户后10日内申请重新开立基本存款账户。二、账户撤销的前提条件(⚝⚝)。不得申请撤销该账户,三、账户撤销的顺序(⚝⚝)。撤销账户时:四、久悬账户管理(强制撤销):对于按规定应撤销而未办理销户手续的单位账户,银行通知存款人自发出通知之日起30日内办理销户手续。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日