下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

29:16

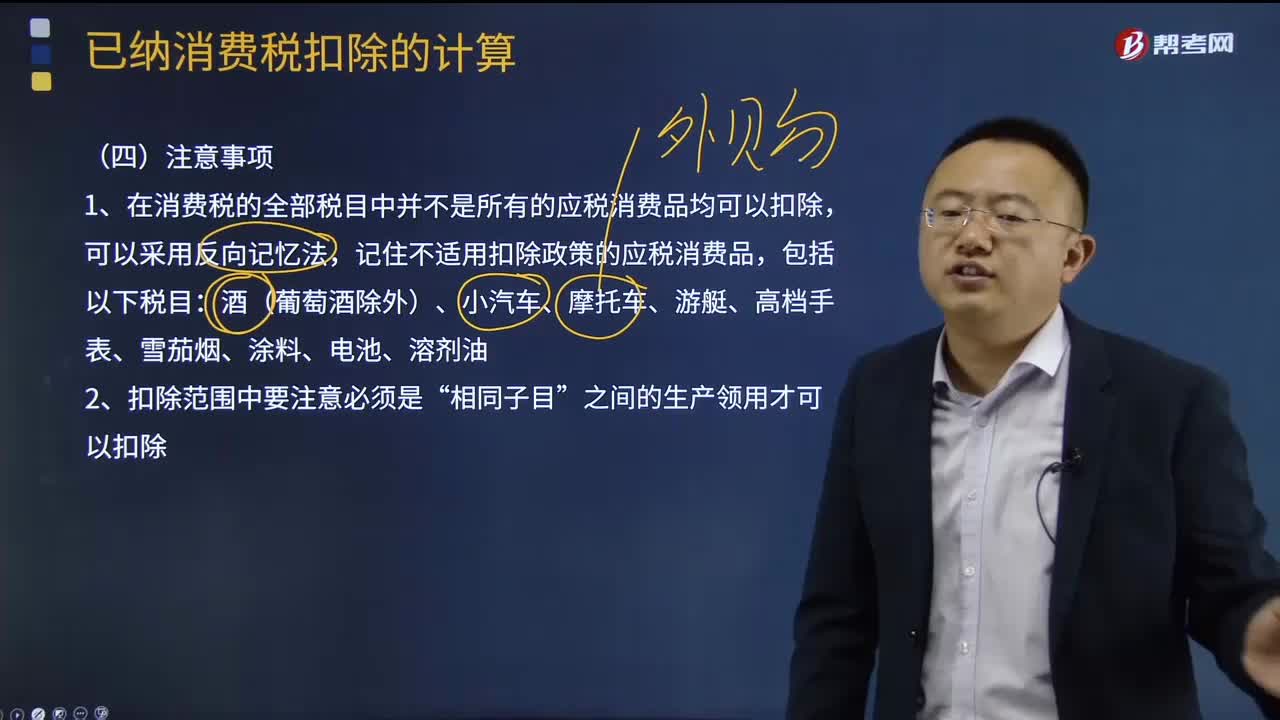

29:16已纳消费税计算的注意事项是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。(1)计算礼花厂销售给A商贸公司鞭炮应缴纳的消费税。(2)计算礼花厂销售给B商贸公司鞭炮应缴纳的消费税。(3)计算礼花厂门市部销售鞭炮应缴纳的消费税。(4)计算礼花厂用鞭炮换取原材料应缴纳的消费税。(6)计算礼花厂当月允许扣除的已纳消费税

02:32

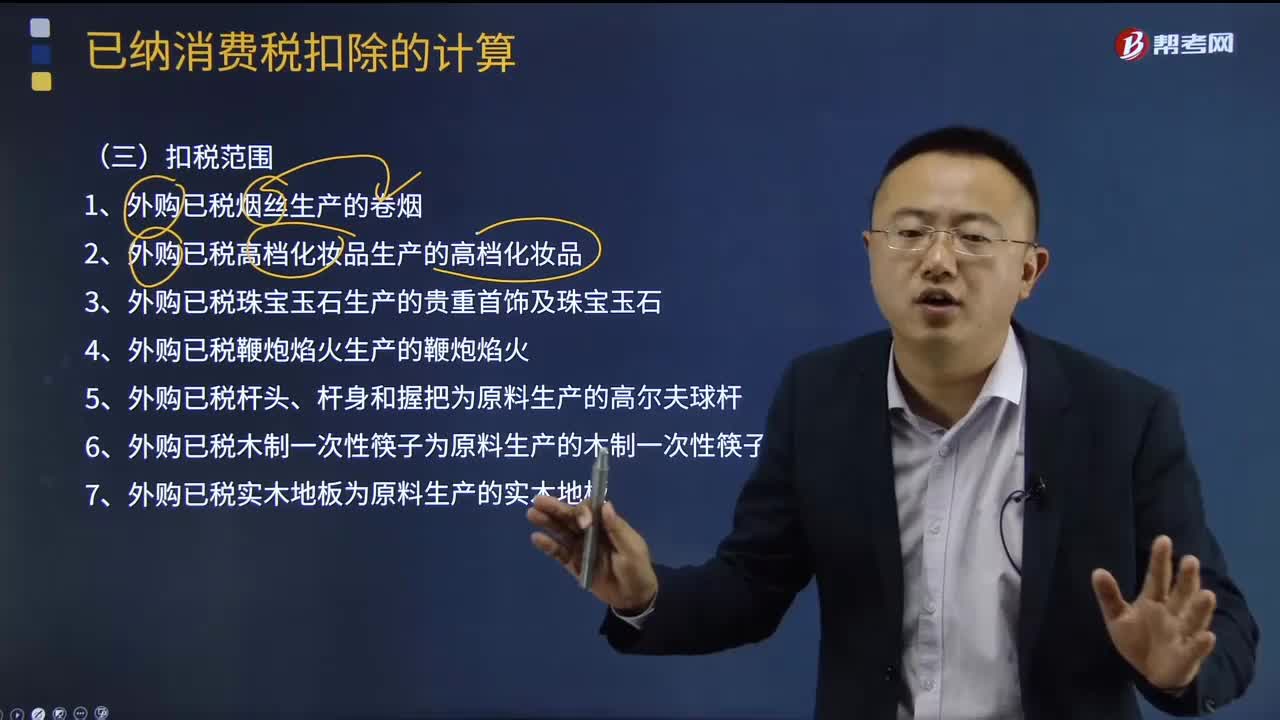

02:32已纳消费税的扣税范围是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。1、外购已税烟丝生产的卷烟;2、外购已税高档化妆品生产的高档化妆品;8、外购已税汽油、柴油、石脑油、燃料油、润滑油为原料生产应税成品油;9、纳税人从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

03:17

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

10:33

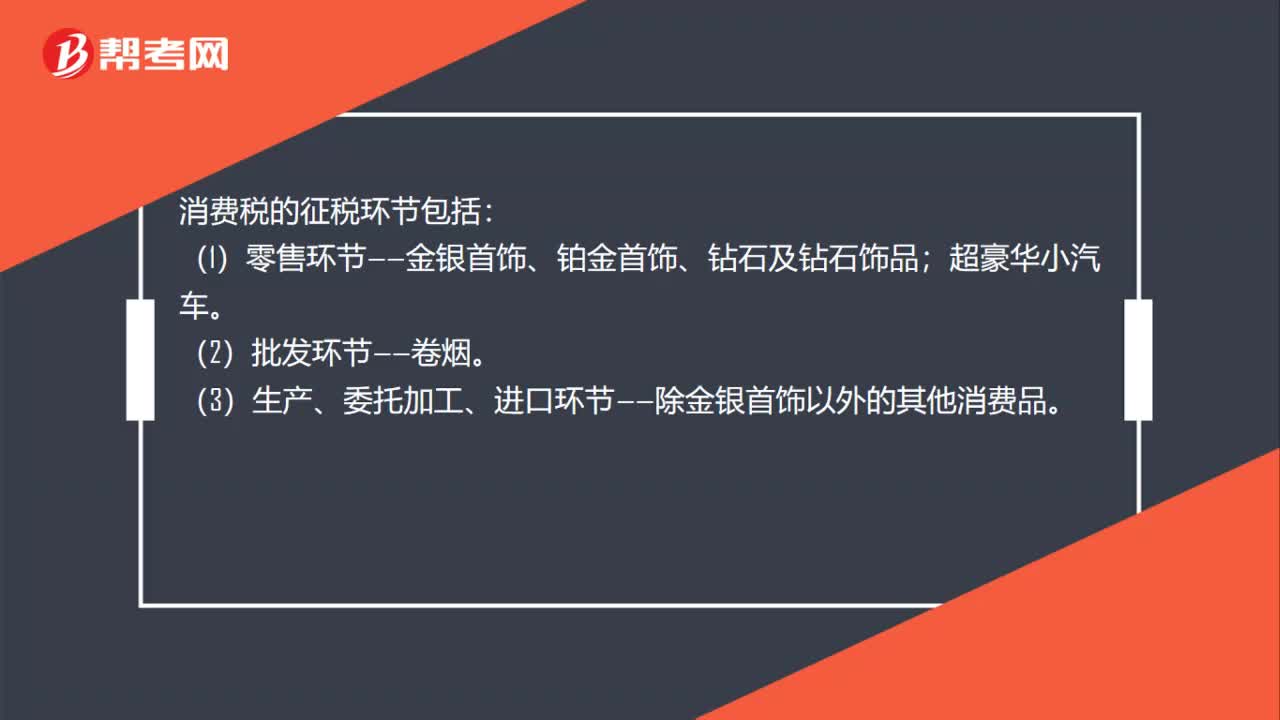

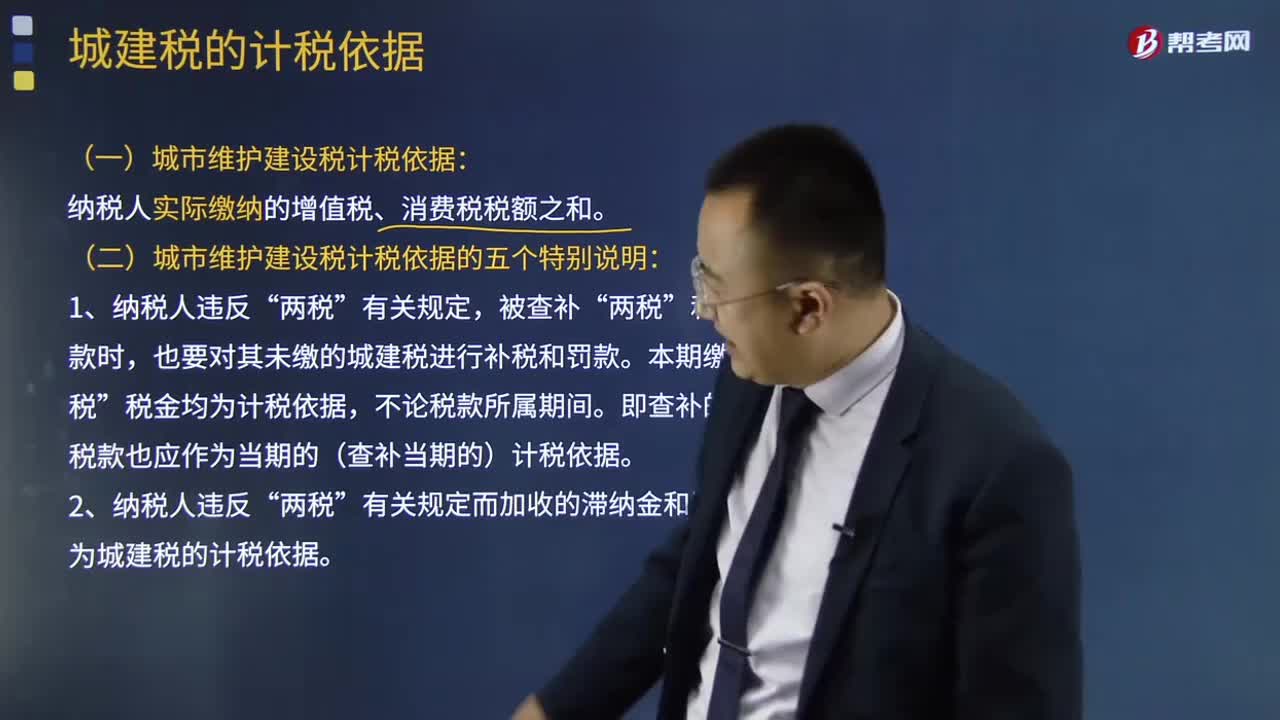

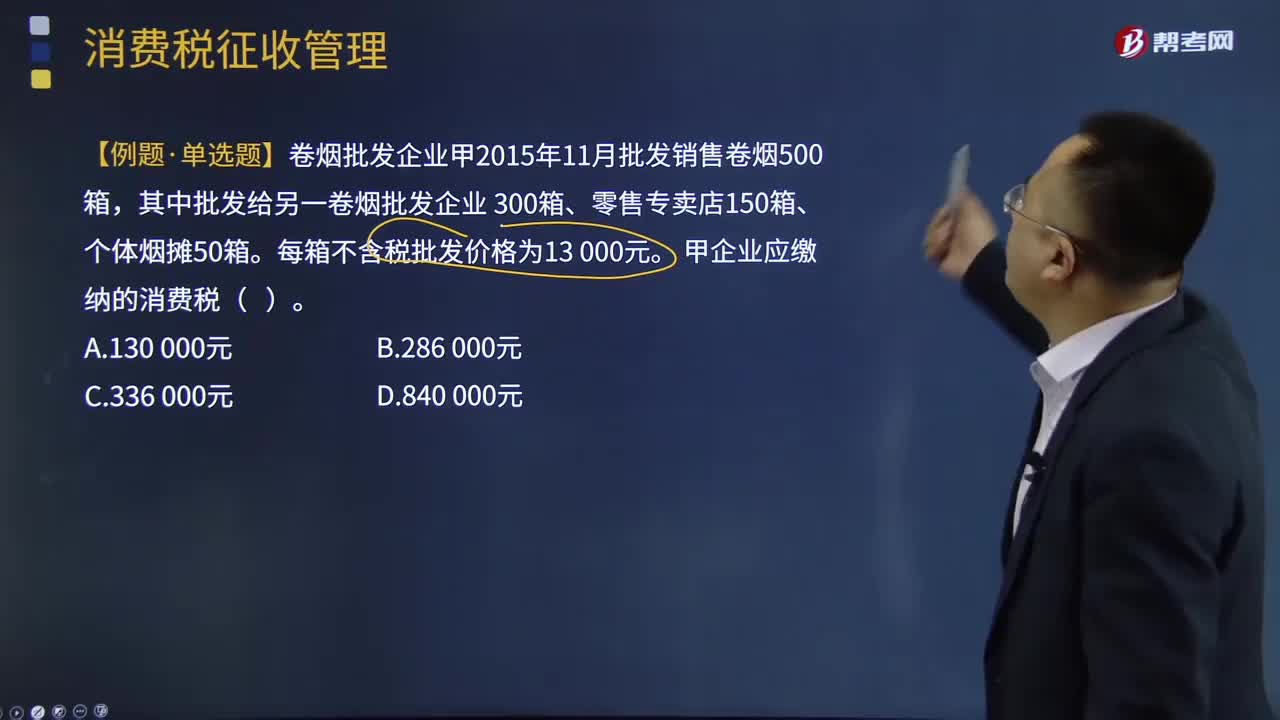

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

20:34

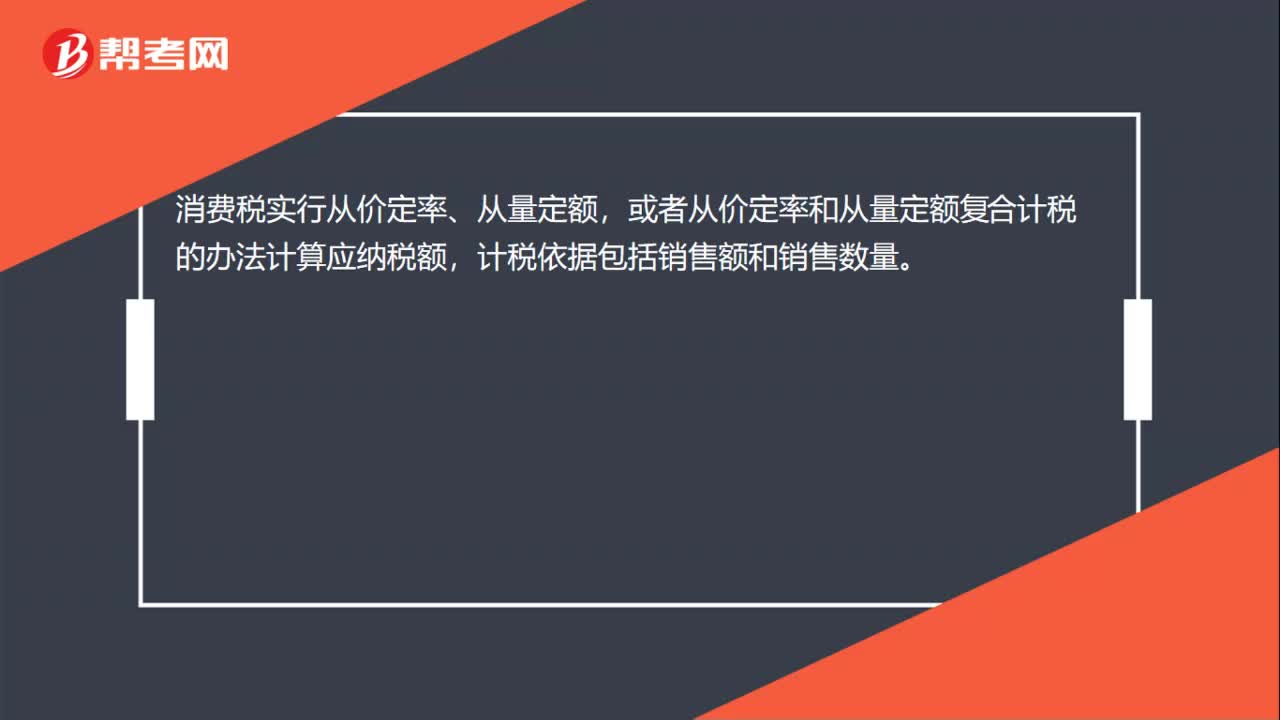

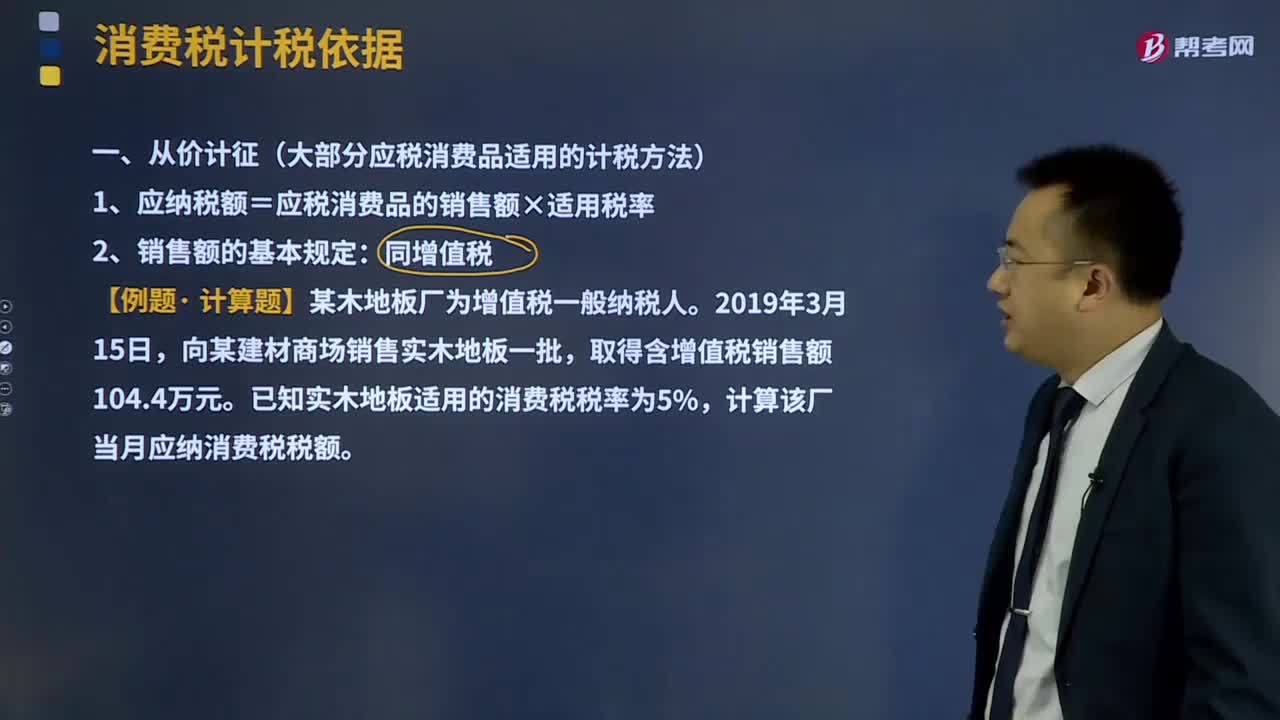

20:34大部分应税消费品适用的计税方法从价计征是指什么?:大部分应税消费品适用的计税方法从价计征是指什么?指以征税对象的价值形式为计税依据计算征收的名现行的产品税(大型电力除外)、增值税、各种所得税等,1、应纳税额=应税消费品的销售额×适用税率:均应并入应税消费品的销售额中征收消费税。此项押金则不应并入应税消费品的销售额中征税;应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税,(3)对既作价随同应税消费品销售,均应并入应税消费品的销售额。

03:01

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

25:40

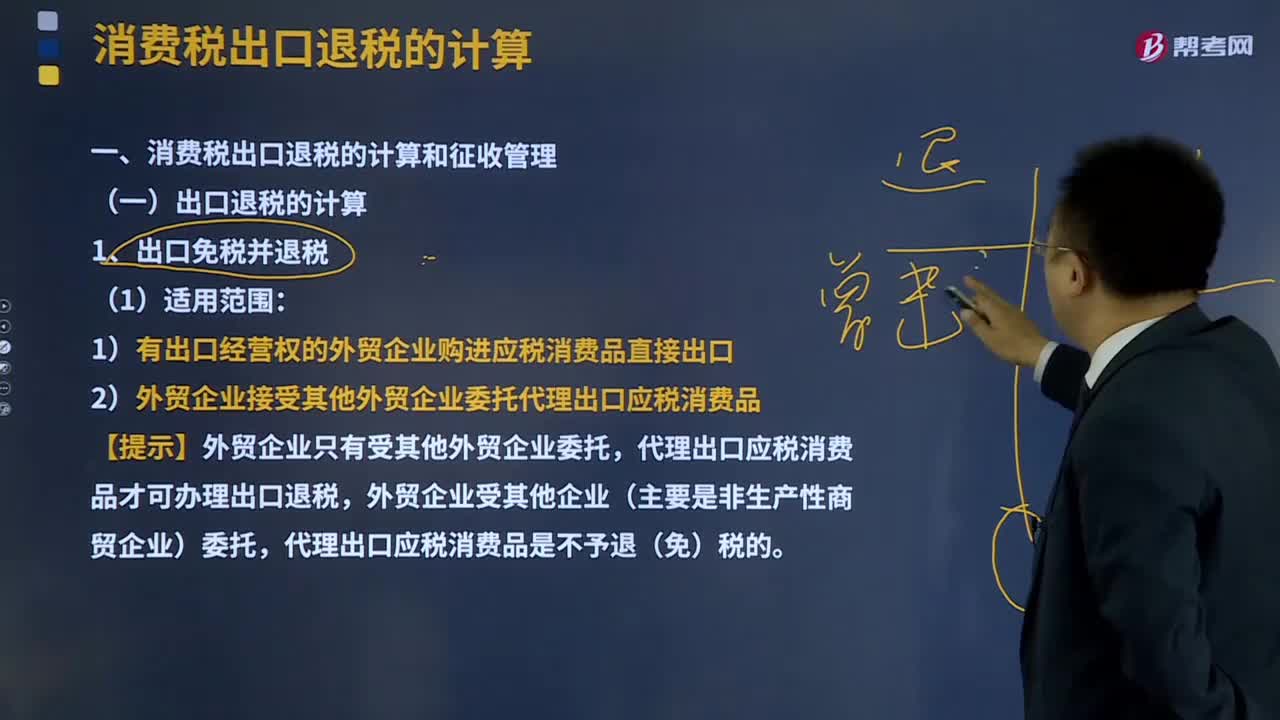

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

05:46

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

05:20

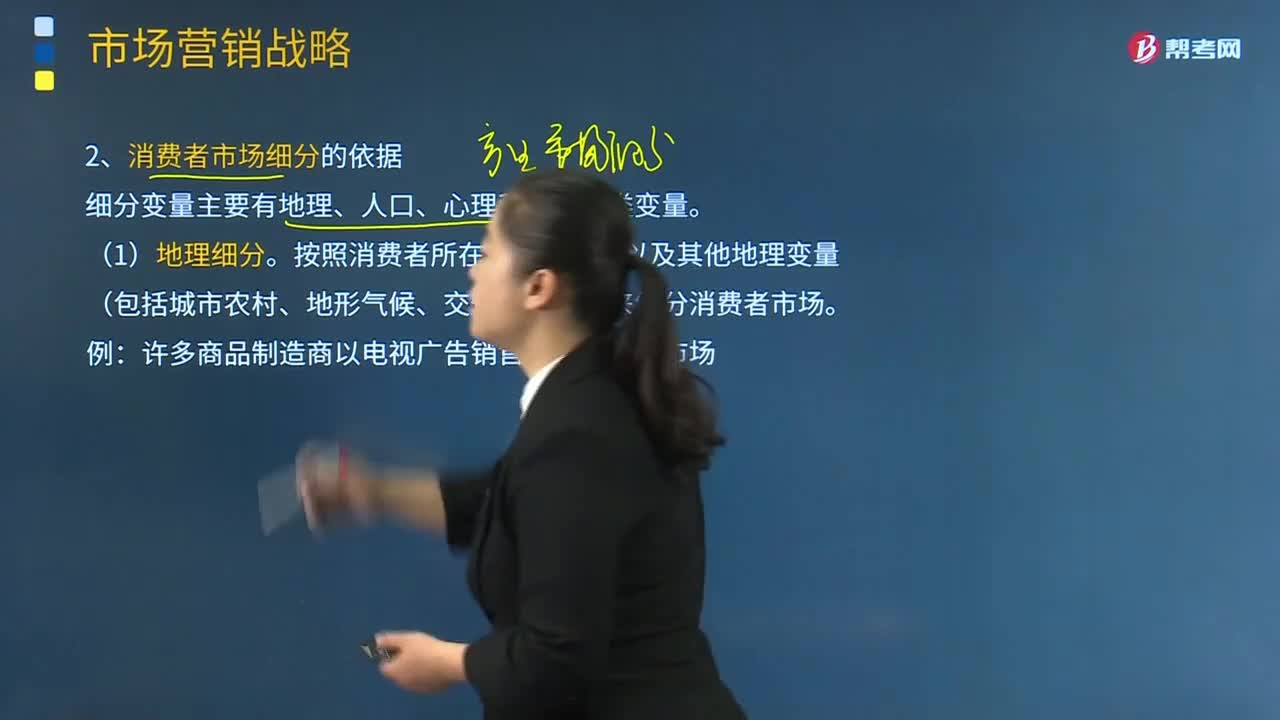

05:20消费者市场细分有哪些依据?:消费者市场细分有哪些依据?广告传播者首先要通过消费者市场了解广告对象的需求情况,把消费者总体市场划分为许多类似性购买群体的细分市场,细分变量主要有地理、人口、心理和行为四类变量。按照消费者所在的地理位置以及其他地理变量(包括城市农村、地形气候、交通运输等)来细分消费者市场。许多商品制造商以电视广告销售区域来划分市场。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日