下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:21

04:21关税的征税对象是什么?:关税的征税对象是什么?关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。1、征税对象解读;货物——贸易性商品。物品——指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品(即非贸易性)“2、关境的解读”指关境:关境与国境有时不一致,关境﹥国境,关税同盟。

00:53

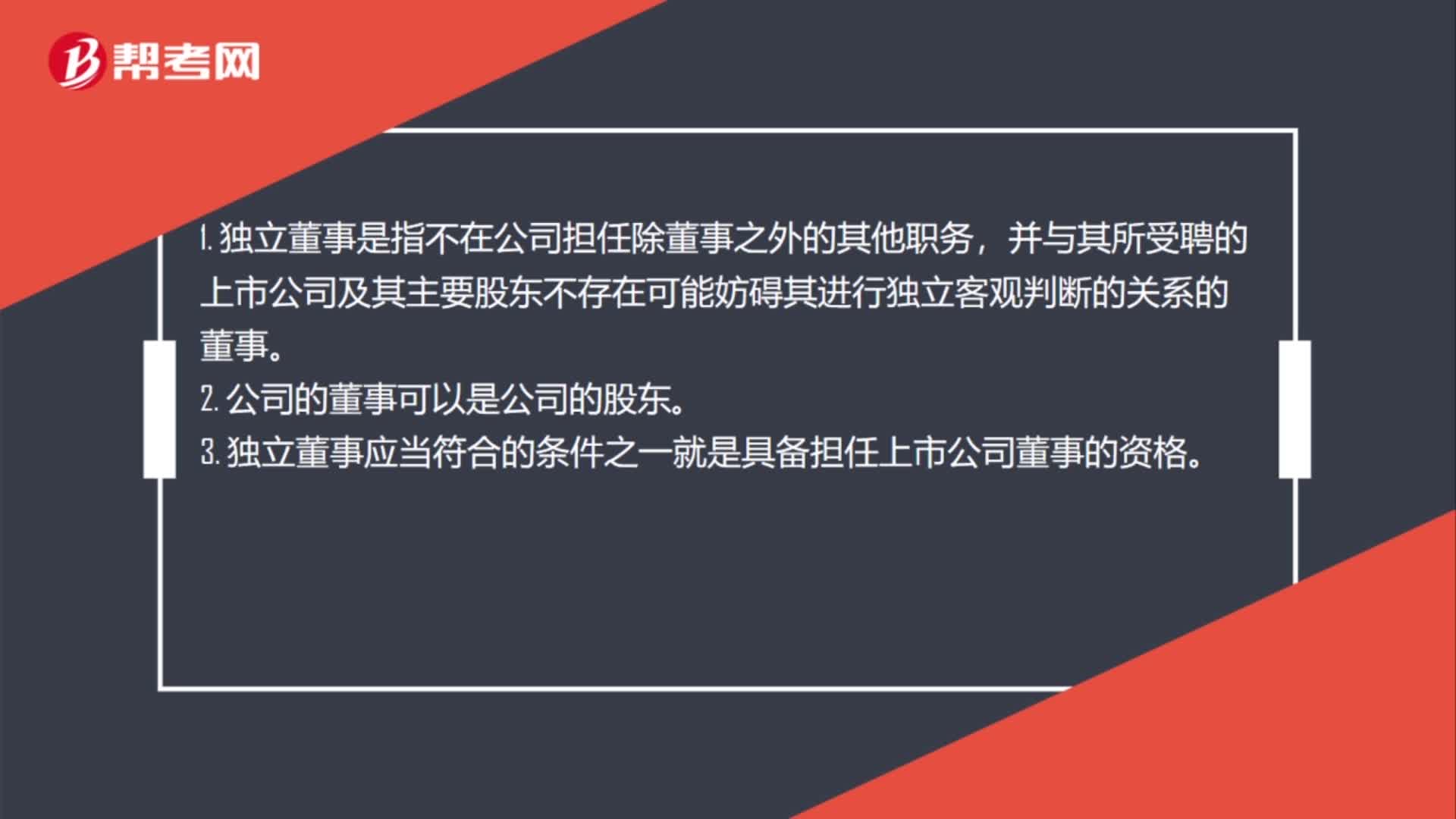

00:53独立董事与董事、股东的关系是什么?:独立董事与董事、股东的关系是什么?1. 独立董事是指不在公司担任除董事之外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断的关系的董事。2. 公司的董事可以是公司的股东。3. 独立董事应当符合的条件之一就是具备担任上市公司董事的资格。

05:10

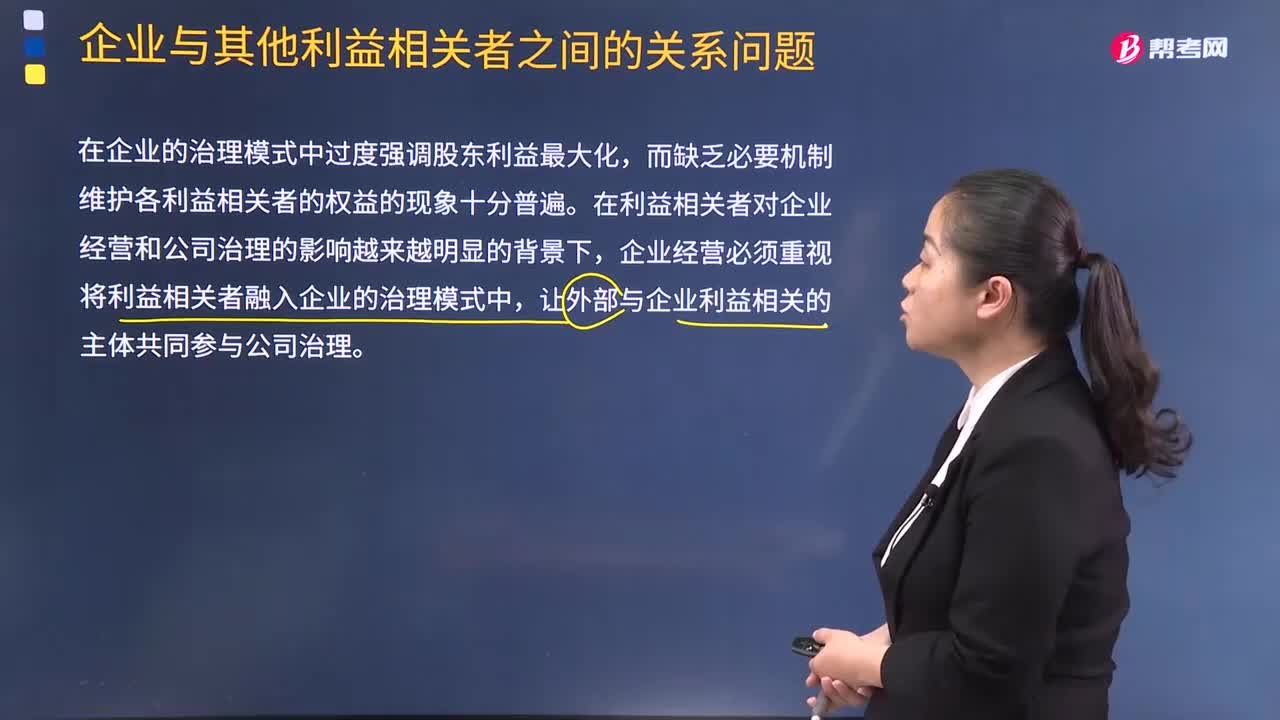

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

06:26

06:26文化与绩效的关系是什么?:文化可能与高绩效相联系,(一)企业文化为企业创造价值的途径:文化通过以下三个途径为企业创造价值,企业文化中的价值观、行为准则和相应的符号,文化对员工行动的控制是基于他们对企业的依附”这就使得在市场上利己主义的个人之间不可能出现的多方受益的合作行为在企业内部可能出现,文化也可能损害企业的绩效,(三)企业文化成为维持竞争优势源泉的条件,企业文化必须是很难被模仿的。

08:46

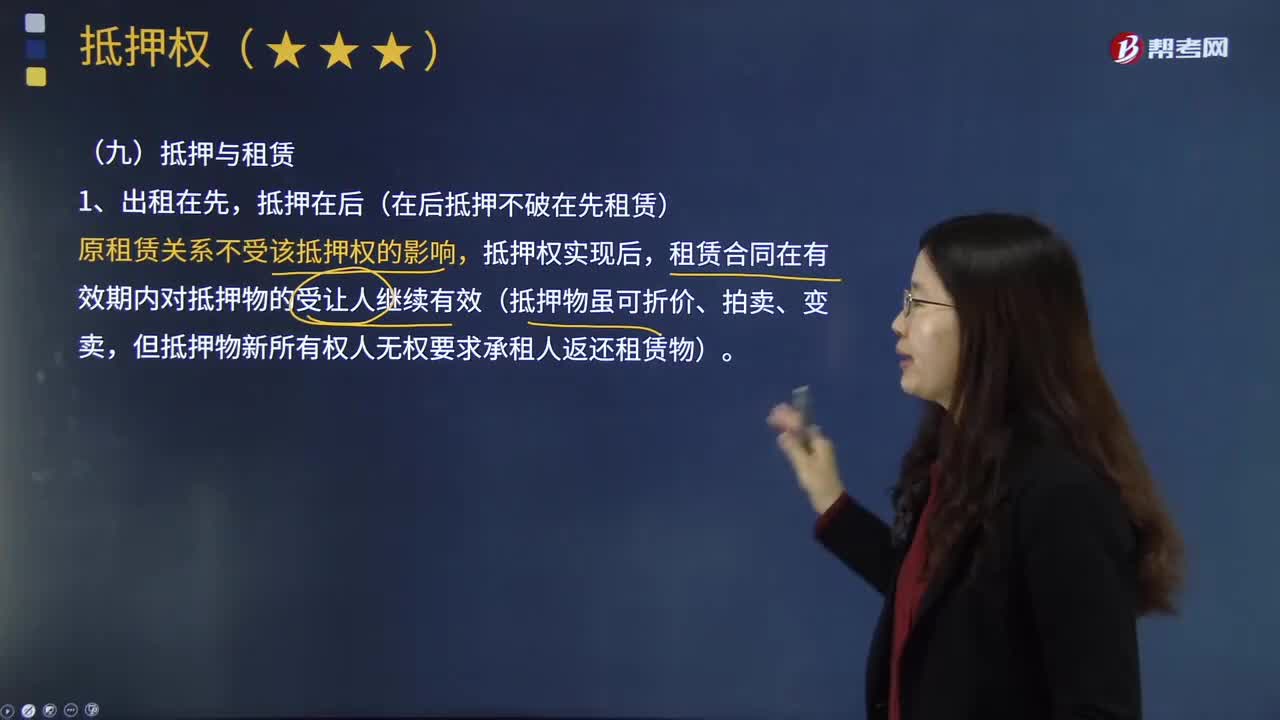

08:46抵押与租赁的关系是什么?:租赁合同在有效期内对抵押物的受让人继续有效(抵押物虽可折价、拍卖、变卖。但抵押物新所有权人无权要求承租人返还租赁物),如意公司以该房屋设定抵押向A银行借款300万元,租赁合同在有效期内对抵押物的受让人星辰公司继续有效,该租赁关系不得对抗已登记的抵押权。(1)抵押人未书面告知承租人该财产已抵押的,抵押人对出租抵押物造成承租人的损失承担赔偿责任,(2)抵押人已书面告知承租人该财产已抵押的。

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

02:23

02:23税法与刑法的关系是什么?:刑法是关于犯罪、刑事责任与刑罚的法律规范的总和。税法则是调整税收征纳关系的法律规范,因为税法和刑法对于违反税法都规定了处罚条款。修订后的《刑法》对第二百零一条关于不履行纳税义务的定罪量刑标准和法律规定中的相关表述方式进行了修改,二、税法与刑法的区别。刑法是通过规定什么行为是犯罪和对罪犯的惩罚来实现打击犯罪的目的;而税法是调整税收权利义务关系的法律规范。刑法属于禁止性法规。

01:21

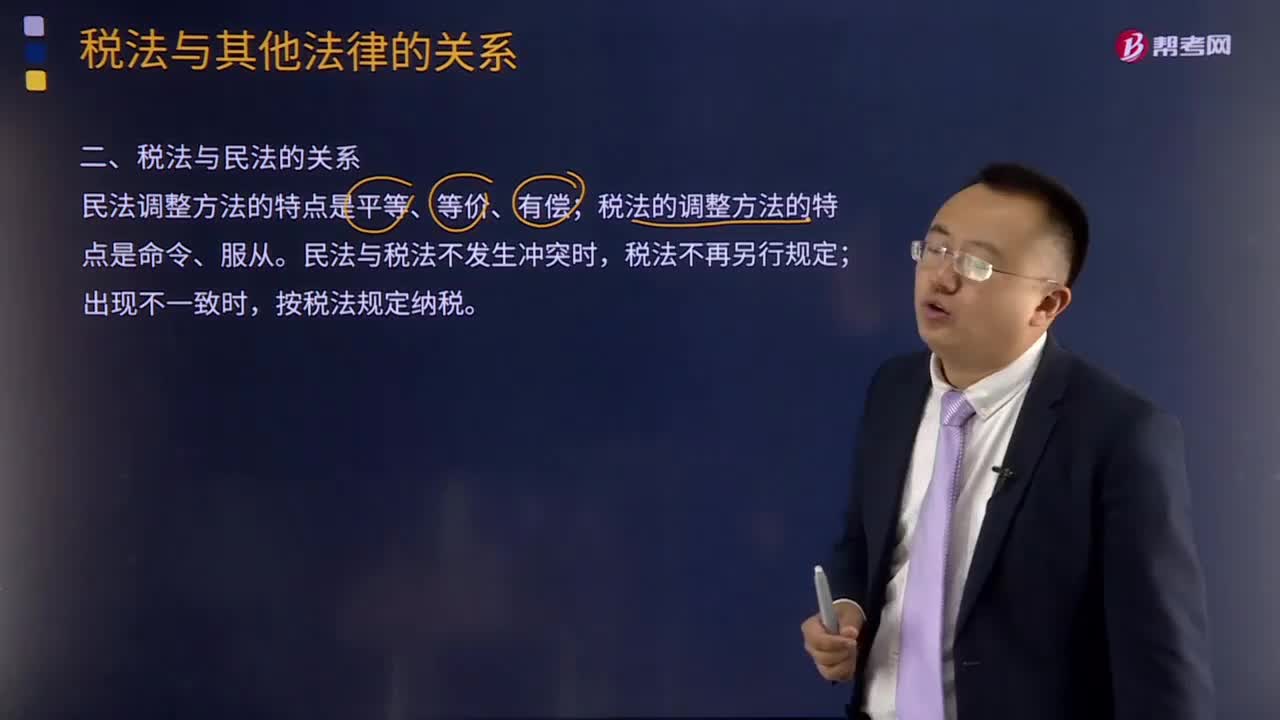

01:21如何理解税法与民法的关系?:如何理解税法与民法的关系?税法与民法间既有明显的区别,民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,这是由税法与民法的本质区别所决定的。1.当税法的某些规范同民法的规范基本相同时。

05:53

05:53税法与宪法的关系是什么?:税法与宪法的关系是什么?税法是我国法律体系中重要组成部分。《中华人民共和国宪法》以下简称《宪法》是制定所有法律、法规的依据和章程。宪法在现代法治社会中具有最高的法律效力,税法是国家法律的组成部分,中华人民共和国公民有依照法律纳税的义务“这里一是明确了国家可以向公民征税。二是明确了向公民征税要有法律依据”

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

01:18

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日