下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

距离2020年CPA考试还剩不到2个月的时间了,帮考网汇总了一些关于消费税的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。

【问题1】消费税是否为单一环节征税?

一般情况下,征税环节具有单一性。特殊的需要加征,例如,卷烟的征税环节为:生产、委托加工、进口+批发环节;超豪华小汽车的征税环节为:生产、委托加工、进口+零售环节。

【问题2】消费税计税依据的特殊规定?

1.纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或销售数量征收消费税;

2.四项用途(投抵换):纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格为依据计算消费税;

3.白酒生产企业向商业生产应税消费品——不缴纳消费税;

【问题3】自产自用的消费品需要缴纳消费税吗?

自产自用的消费品是否需要缴纳消费税是需要区分具体情况的。

1.用于本企业连续生产应税消费品——不缴纳消费税;

2.用于其它方面:于移送使用时纳税。

(1)生产非应税消费品和在建工程;

(2)管理部门、非生产机构;

(3)提供劳务;

(4)馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

【问题4】消费税中自产自用应纳消费税中组成计税价格的公式有哪些?

1.从价定率征收消费税的,组成价税价格=(成本+利润)÷(1-消费税比例税率)

2.从量定额征收消费税的,按销售数量征消费税,不涉及组成计税价格的问题。

3.复合计税方式征收消费税的,组成价税价格=(成本+利润+自产自用数量×消费税定额税率)÷(1-消费税比例税率)

【问题5】委托加工业务的涵义?

委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。特别注意不属于委托加工应税消费品的有:

(1)由受托方提供原材料生产的应税消费品;

(2)受托方先将原材料卖给委托方,再接受加工的应税消费品;

(3)由受托方以委托方名义购进原材料生产的应税消费品。

【问题6】免抵退税办法与免退税办法的适用范围?

1.适用免抵退税办法的有:适用增值税一般计税方法的生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名的74家生产企业出口非自产货物;适用一般计税方法的零税率应税行为提供者发生零税率应税行为;外贸企业直接将服务或自行研发的无形资产出口。

2.适用免退税办法的有:不具有生产能力的出口企业(即外贸企业)或其他单位出口货物、劳务;外贸企业外购服务和无形资产出口。

【问题7】委托加工业务中,委托方补交税款的依据是什么?

补税依据需要区分具体的情况。委托方收回后已直接销售的,按照销售额计税;如果收回未销售或者不能直接销售的,需要按照委托加工业务的组成计税价格计税。

【问题8】消费税的税目需要记忆?

需要,做题的时候我们要自己判断是否需要缴纳消费税。消费税的税目共有15个,分别为:烟;酒;高档化妆品;贵重首饰及珠宝玉石;鞭炮焰火;成品油;小汽车;摩托车;高尔夫球及球具;高档手表;游艇;木制一次性筷子;实木地板;电池;涂料。

【问题9】生产企业增值税退(免)税的计税依据?

生产企业出口货物、劳务及发生应税行为:

(1)除进料加工复出口货物外(一般贸易方式),退(免)税依据为:出口货物、劳务、应税行为的实际离岸价(FOB);

(2)进料加工复出口货物,退(免)税依据为:按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定;

(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物,退(免)税依据为:按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。

【问题10】增值税中免抵退税?

(1)免税:对生产企业出口的自产货物,在出口时免征本企业生产销售环节的增值税;

(2)抵税:生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等应予退还的进项税额,抵顶内销货物的应纳税额;生产外销货物的进项税额分为:应予退还的进项税额;不予退还的进项税额(免抵退税不予免征和抵扣税额)。

(3)退税:生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。

以上就是帮考网为大家总结的注册会计师《税法》中消费税的相关知点的内容。大家一定要熟练掌握。

239

239组成部分注册会计师的背景知识是什么?:组成部分注册会计师的背景知识是什么?

1218

1218消费税的纳税地点是哪里?:消费税的纳税地点是哪里?

83

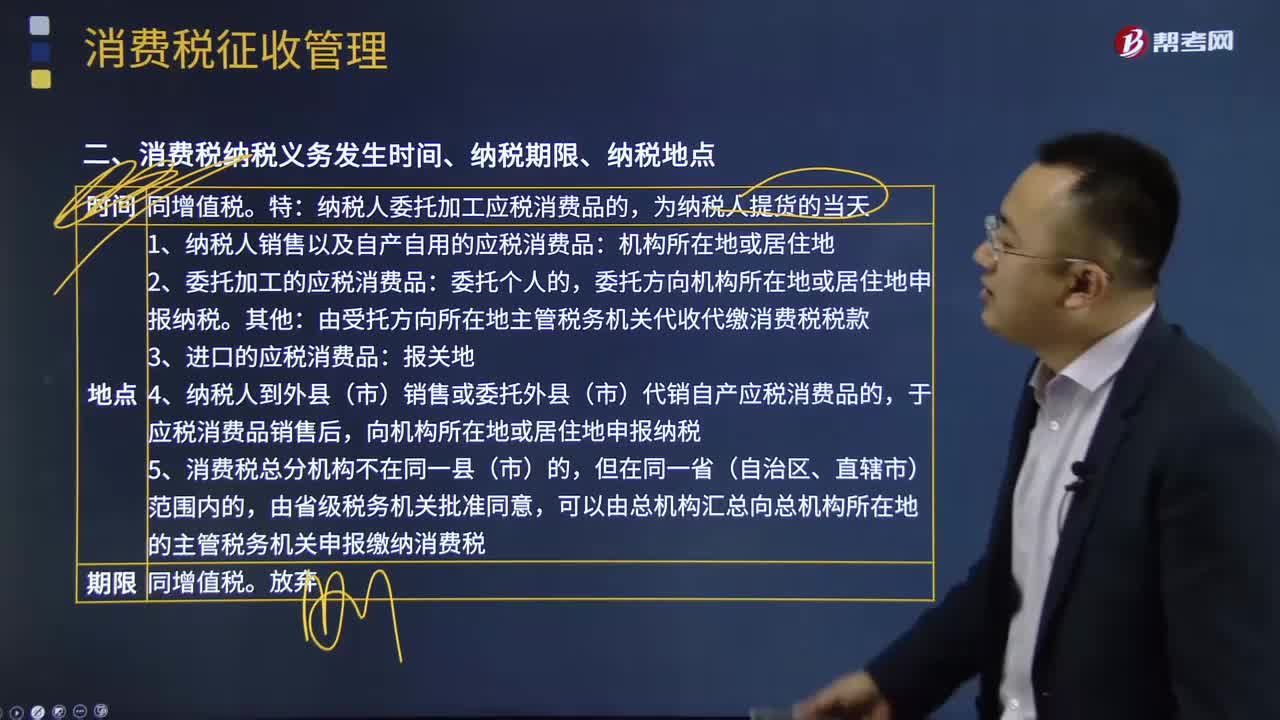

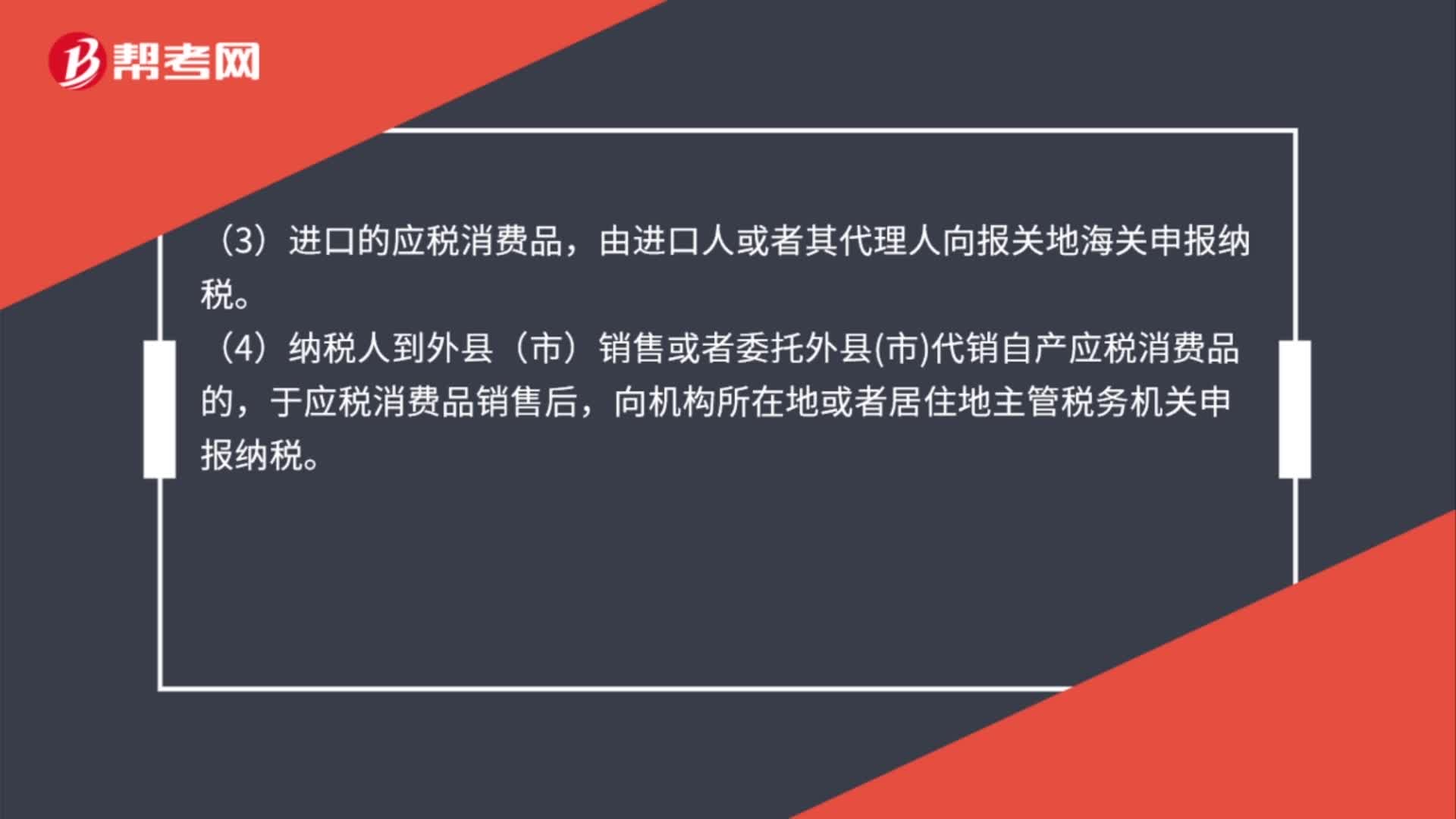

83消费税的纳税地点是什么?:消费税的纳税地点是什么?以及自产自用的应税消费品,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。(2)委托加工的应税消费品,由受托方向所在地主管税务机关代收代缴消费税税款。(3)进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税。(4)纳税人到外县(市)销售或者委托外县市代销自产应税消费品的,向机构所在地或者居住地主管税务机关申报纳税。(5)纳税人销售的应税消费品。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料