下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年注册会计师考试正在紧锣密鼓的备考着,作为含金量非常高的一门证书,一直都是深受人们追捧的,但是含金量越高,难度也就越大,因此帮考网为考生们分享一下注册会计师《税法》国际税收的知识点汇总,希望对考生有所帮助!

【汇总1】延期申报的条件以及期限是多少?

延期申报纳税条件:

1.需要申请延期申报纳税的纳税人因为不可抗力即风、火、水、地震等自然灾害的作用导致不能按期办理纳税申报的可以进行申请延期申报纳税;

2.个别纳税人以及扣缴义务人因为不可抗力导致不能按期办理纳税申报的,需要以书面形式向纳税机关在纳税期内进行申请报告,通过审核后可进行延期申报纳税,若因为较大灾害导致较多纳税人及扣缴义务人无法进行纳税申报的,税务机关可直接公告纳税人及扣缴义务人准予延期办理纳税申报,等待灾害消除后在进行办理纳税申报;

3.需要申请延期纳税申报的纳税人以及扣缴义务人因为账务处理不及时不能计算应纳税额导致办理纳税申报有困难的可以申请延期申报,申请方需要在纳税申报期限内向当地税务机关以书面形式提出申报延期纳税申报申请,申请审核通过后可延期申报纳税。

延期申报纳税期限:是根据纳税人和扣缴义务人的困难程度进行审批的,通常最长期限不会超过3个月。

【汇总2】境外公司为中国境内企业提供完全发生在境外的服务是否需要缴纳?

根据《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)规定,在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。下列情形不属于在境内提供应税服务:

(一)境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务。

(二)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

(三)财政部和国家税务总局规定的其他情形。

综上所述境外公司向境内公司提供服务发生在境外不需要缴纳增值税。

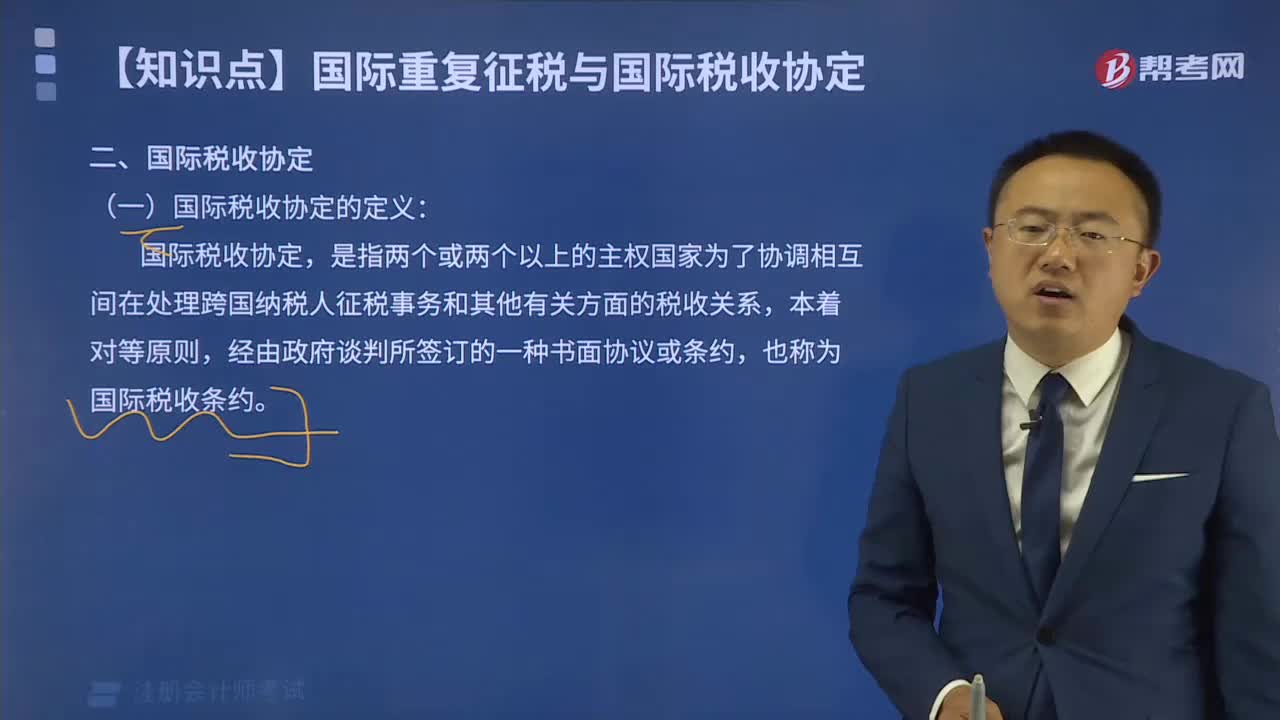

【汇总3】关联企业之间的借款必须要支付利息吗?

税法并无明文规定关联企业间借款必须支付利息,但关联企业间借款是否支付或收取利息涉及增值税和企业所得税,在进行相关税务处理时,根据《税收征收管理法》第三十六条规定,企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。

【汇总4】源泉扣缴的具体内容?

源泉扣缴,顾名思义,就是在税源发生时,就履行纳税的义务,而这个义务的履行,是通过扣缴义务人在支付或应支付时,扣掉应缴的税款来代为执行的。源泉扣缴从本质上来说,是一种税收征管模式,是相对于纳税人自行申报这种模式而言的。在税收征管实践中,为了防范税款流失,减少税收管理成本,基于税收效率的原则,税务机关对一些应税项目所得,规定实行源泉扣缴办法。为进一步深化税务系统“放管服”改革,优化非居民企业所得税服务和管理,完善非居民企业所得税源泉扣缴的相关制度办法,税务总局发布了《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(税务总局公告2017年第37号,以下称37号公告),对扣缴义务人、纳税申报程序、税收征管等税收要素内容进行规定。

【汇总5】境外企业给中国境内企业提供咨询费、设计费是否需要代扣企业所得税?

《中华人民共和国企业所得税法实施条例》第七条规定:企业所得税法第三条所称来源于中国境内、境外的所得,其中提供劳务所得,按照劳务发生地确定。 《国家税务总局关于印发<非居民企业所得税核定征收管理办法>的通知》(国税发[2010]19号) 第七条 非居民企业为中国境内客户提供劳务取得的收入,凡其提供的服务全部发生在中国境内的,应全额在中国境内申报缴纳企业所得税。凡其提供的服务同时发生在中国境内外的,应以劳务发生地为原则划分其境内外收入,并就其在中国境内取得的劳务收入申报缴纳企业所得税。

因此,境外单位提供的在境外的消费劳务取得境内单位支付的费用,不需支付方代扣代缴企业所得税。

【汇总6】海关是包括在税务机关内?

我国的税收征收管理机关包括税务局和海关。海关和税务机关是平行的,都是我国税收征收管理机关。

【汇总7】支付给境外的商标使用费为什么要除以1+6%?

境外企业给境内企业提供商标使用权,属于应税服务范围,境内企业应按“现代服务业——文化创意服务——商标著作权转让服务”扣缴增值税,税率为6%,应扣缴税额=接受方支付的价款÷(1+税率)×税率。

【汇总8】怎么理解税收饶让?

居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,按照该国(地区)税收法律享受了免税或减税待遇,且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。

【汇总9】境外所得抵免办法?

境外所得抵免办法包括直接抵免和间接抵免。1.直接抵免。直接抵免是指,企业直接作为纳税人就其境外所得在境外缴纳的所得税额在我国应纳税额中抵免。直接抵免主要适用于企业就来源于境外的营业利润所得在境外所缴纳的企业所得税,以及就来源于或发生于境外的股息、红利等权益性投资所得、利息、租金、特许权使用费、财产转让等所得在境外被源泉扣缴的预提所得税。2.间接抵免。间接抵免是指,境外企业就分配股息前的利润缴纳的外国所得税额中由我国居民企业就该项分得的股息性质的所得间接负担的部分,在我国的应纳税额中抵免。

【汇总10】受控外国企业具体的标准是什么?

受控外国企业是指由居民企业,或者由居民企业和居民个人(以下统称中国居民股东,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于所得税法规定税率水平50%的国家(地区),并非出于合理经营需要对利润不作分配或减少分配的外国企业。控制,是指在股份、资金、经营、购销等方面构成实质控制。其中,股份控制是指由中国居民股东在纳税年度任何一天单层直接或多层间接单一持有外国企业10%以上有表决权股份,且共同持有该外国企业50%以上股份。中国居民股东多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。

以上就是帮考网为大家分享的,注册会计师《税法》国际税收的知识点汇总,考生们一定要抽空学习!各位正在备考注册会计师考试的考生,要抓紧时间好好备考,希望大家都能顺利通过今年考试!

239

239组成部分注册会计师的背景知识是什么?:组成部分注册会计师的背景知识是什么?

519

519国际税收协定是指什么?:国际税收协定是指什么?

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料