下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试时间临近,帮考网为大家汇总了一些关于流转税专题(增值税、消费税、关税、附加税)的知识点。这些知识点都是历年考试中的易考点,希望能够引起大家的重视,可以熟悉并掌握。以下就是相关的知识点汇总:

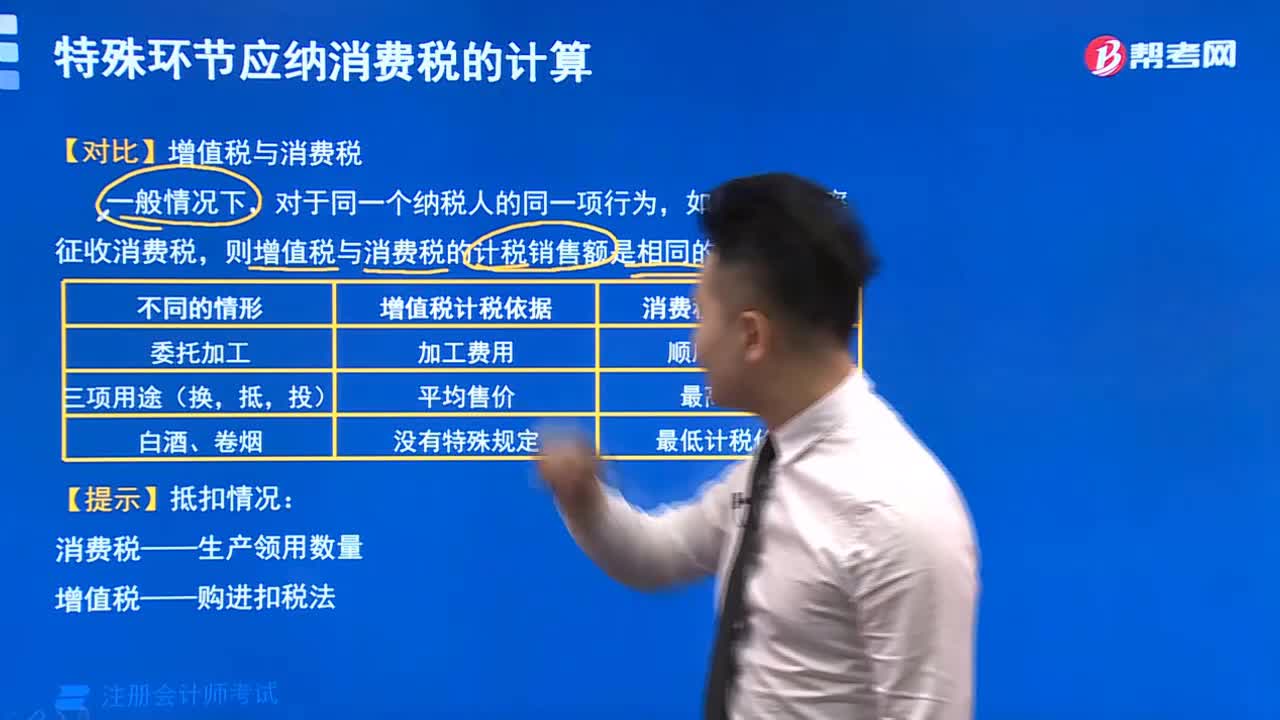

【汇总1】总结一下增值税中按差额计算销售额的项目?

(1)金融商品转让,按照卖出价扣除买入价后的余额为销售额。(注意正负差的结转)

(2)经纪代理服务的销售额:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费。

(3)航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。

(4)试点纳税人中的一般纳税人(以下称一般纳税人)提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。

(5)试点纳税人提供旅游服务。

(6)试点纳税人提供建筑服务适用简易计税办法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

(7)房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。

(8)纳税人转让不动产缴纳增值税差额扣除的有关规定。

【汇总2】几种折扣如何区分?

折扣销售(商业折扣)符合发票管理规定的,可按折扣后的余额计算销项税额。

折扣销售只限于价格的折扣,对于实物折扣多付出的实物,不按照折扣销售处理,而按照视同销售计算增值税。

销售折扣(现金折扣)折扣额不得从销售额中减除,计入财务费用。

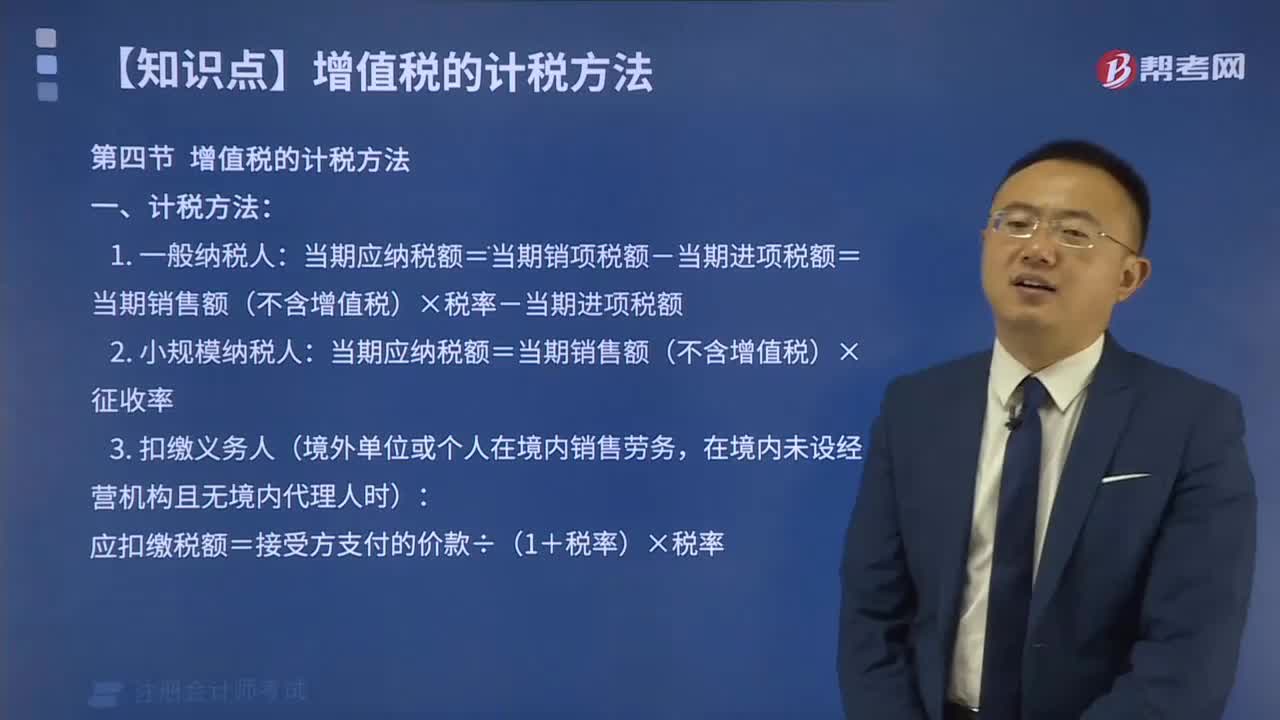

【汇总3】小规模纳税人进口货物增值税为什么不用3%?

进口货物的增值税税率为16%和10%,一般不使用征收率,进口抗癌药品和罕见药品,可以适用3%的征收率。

【提示】自2018年5月1日起,增值税一般纳税人生产销售和批发、零售抗癌药品,可选择按照简易办法依照3%征收率计算缴纳增值税。抗癌药品范围实行动态调整,纳税人选择简易办法计算缴纳增值税后, 36个月内不得变更。

自2019年3月1目起,增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。上述纳税人选择简易办法计算缴纳增值税后, 36个月内不得变更。纳税人应单独核算罕见病药品的销售额。未单独核算的,不得适用上述规定的简易征收政策。

【汇总4】进项税额什么时候不能抵扣?

不得抵扣的进项税额。

(1)未取得合法的增值税扣税凭证,不得抵扣进项税额。

(2)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

(3)非正常损失的购进货物及相应的应税劳务;非正常损失的在产品、产成品所耗用的购进货物或应税劳务。非正常损失的不动产。

(4)购进的旅客运输服务(2019年4月1日后可以抵扣)、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(5)纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

(6)小规模纳税人不得抵扣进项税额。

【汇总5】销售中止、退回等什么时候减进项,什么时候减销项?

一般纳税人因销货中止、退回或折让而退还给购买方的增值税税额,应从发生销货退回或折让当期的销项税额中扣减。因销售折让、中止或退回而收回的增值税税额,应当从当期的进项税额中扣减。

一般纳税人因进货退回和折让而从销货方收回的增值税税额,应从发生进货退回或折让当期的进项税额中扣减。如不按规定扣减,造成进项税额虚增,不纳或少纳增值税的,属于逃避缴纳税款行为,按逃避缴纳税款予以处罚。

向供货方取得返还收入的税务处理:当期应冲减的进项税额=当期取得的返还资金/(1+所购货物适用税率)×所购货物适用税率

【汇总6】纳税人转让不动产增值税总结?

纳税人转让不动产增值税征收管理:

1.自建

(1)应预缴税款=全部价款和价外费用÷(1+5%)×5%

(2)计税依据是取得的全部价款和价外费用,简易计税5%,一般计税10%。

2.其他方式取得

(1)应预缴税款=(全部价款和价外费用-不动产购置原价或者取得不动产时的作价)÷(1+5%)×5%

(2)简易计税5%,计税依据差额;一般计税10%,计税依据全额。

转让取得的不动产,无论选择简易征收办法还是一般计税办法,都要按5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

3.个人转让其购买的住房。(记住2年的规定)

【汇总7】纳税人跨县(市、区)提供建筑服务增值税总结?

纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

一般计税方法:应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+10%)×2%

简易计税方法:应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

【汇总8】纳税人提供不动产经营租赁增值税总结?

下表中也包括房地产开发企业提供不动产经营租赁服务。

【汇总9】房地产开发企业销售自行开发不动产增值税总结?

简易计税方法:销售额=全部价款和价外费用 ÷(1+5%)

一般计税方法:销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%)

一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。应预缴税款=预收款÷(1+适用税率或征收率)×3%

【提示】适用一般计税方法计税的,按照10%的适用税率计算;适用简易计税方法计税的,按照5%的征收率计算。

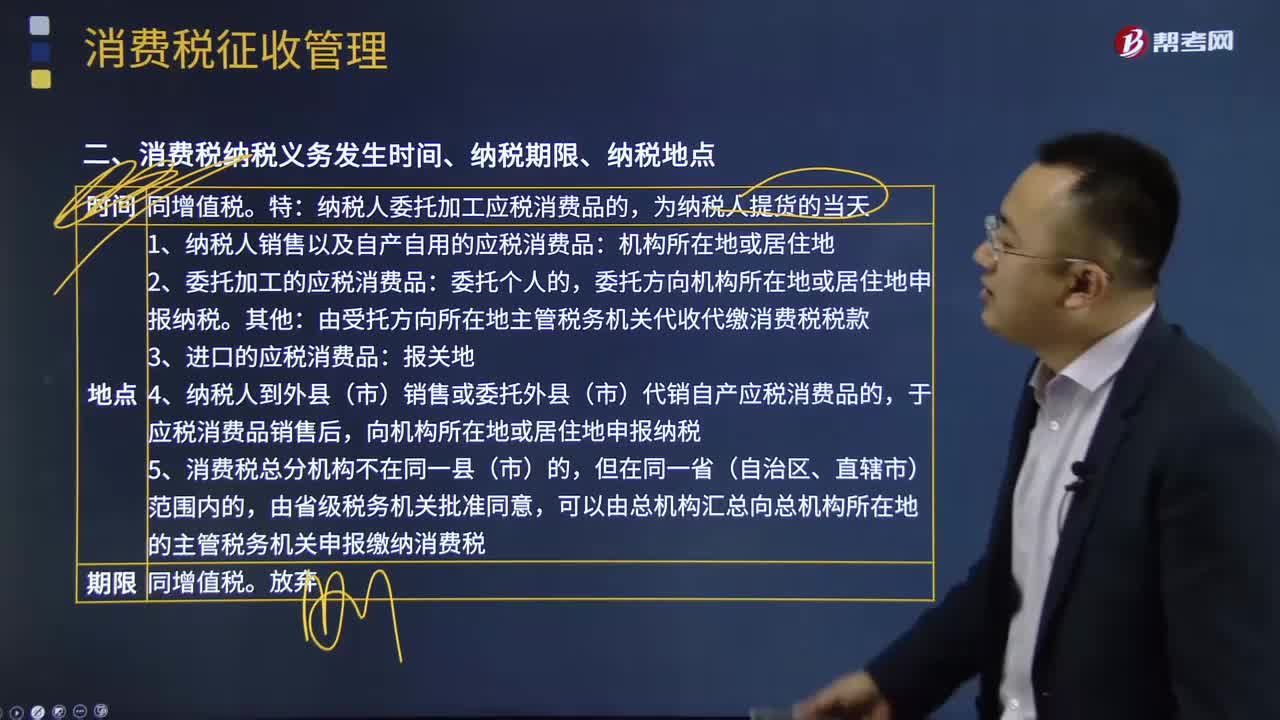

【汇总10】城建税哪些是要计入计税依据,哪些不计入?

城市维护建设税计税依据的五个特别说明:

(1)纳税人违反“两税”有关规定,被查补“两税”和被处以罚款时,也要对其未缴的城建税进行补税和罚款。本期缴纳的“两税”税金均为计税依据,不论税款所属期间。即查补的“两税”税款也应作为当期的(查补当期的)计税依据。

(2)纳税人违反“两税”有关规定而加收的滞纳金和罚款,不作为城建税的计税依据。

(3)“两税”得到减征或免征优惠,城建税也要同时减免征。(城建税原则上不单独减免。)

(4)城建税出口不退,进口不征。

(5)经国家税务总局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税、教育费附加和地方教育附加的计征范围,分别按规定的税率征收。出口货物免抵的增值税从性质上看是纳税人内销货物应纳的增值税税额,因此,应作为计税依据。

【提示】税收优惠:

(1)城建税按减免后实际缴纳的“两税”税额计征,即随“两税”的减免而减免。

(2)对于因减免税而需进行“两税”退库的,城建税也可同时退库。

(3)海关对进口产品代征的增值税、消费税,不征收城建税。

(4)对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“两税”附征的城建税和教育费附加,一律不予退(返)还。

(5)对国家重大水利工程建设基金免征城市维护建设税。

(6)新增:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

以上就是注册会计师《税法》中流转税专题(增值税、消费税、关税、附加税)的相关知识点。希望能对大家的学习有所帮助,大家快学习起来吧!

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料