下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:29

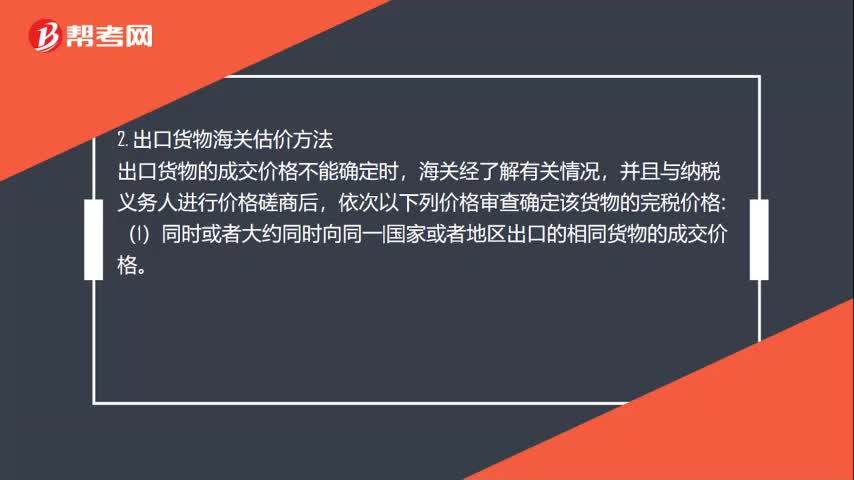

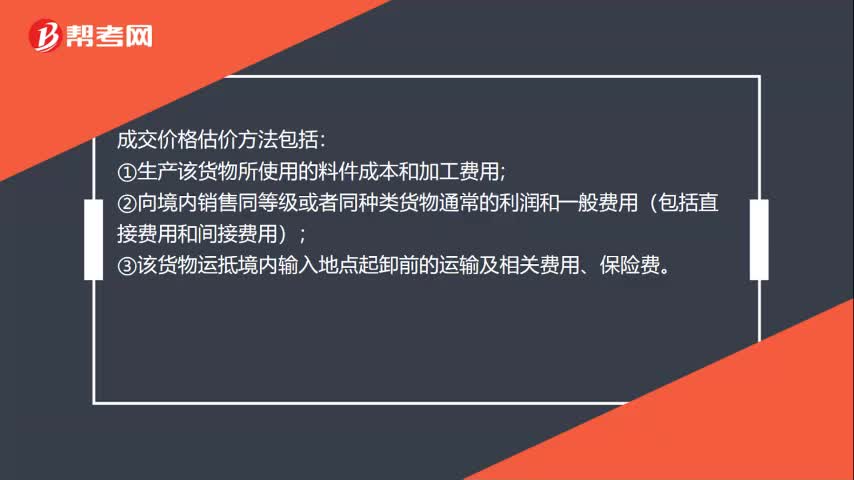

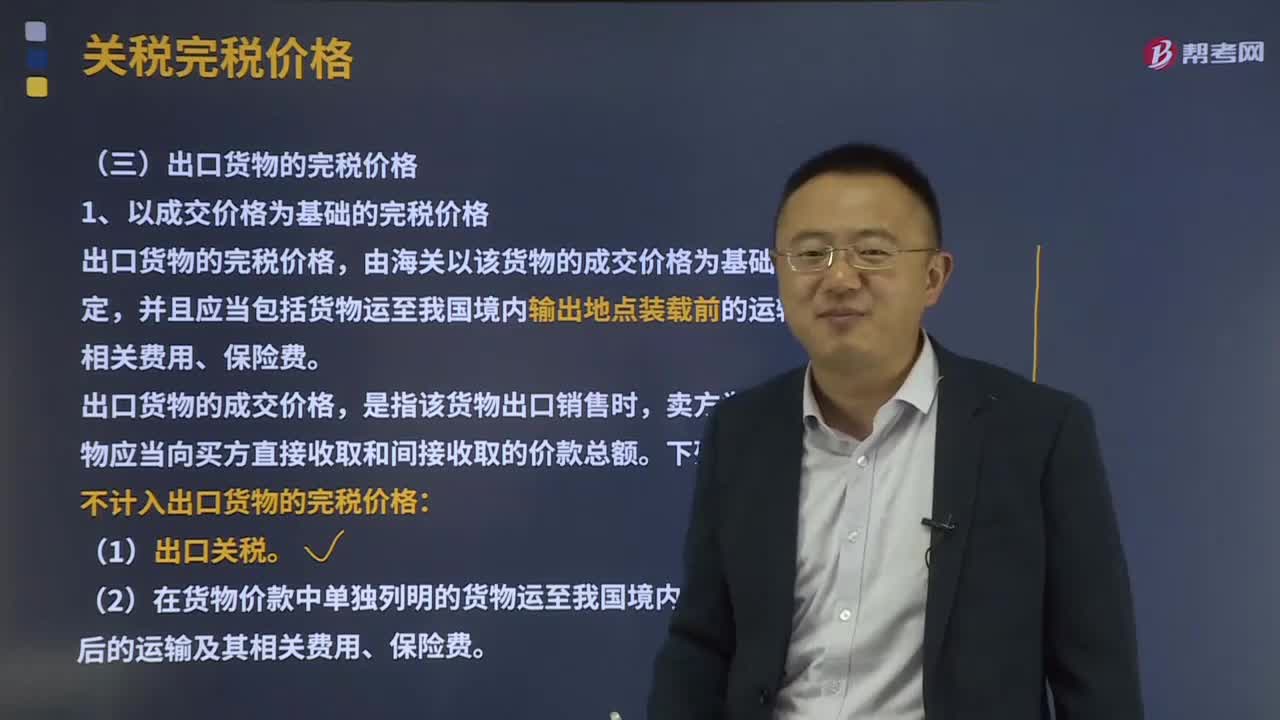

09:29出口货物的完税价格怎么计算?:出口货物的完税价格怎么计算?出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。下列税收、费用不计入出口货物的完税价格。(2)在货物价款中单独列明的货物运至我国境内输出地点装载后的运输及其相关费用、保险费,2、出口货物海关估价方法,出口货物的成交价格不能确定时,【解析】出口货物的完税价格。由海关以该货物向境外销售的成交价格为基础审查确定。货物成交价格170万元(含出口关税12万)

07:17

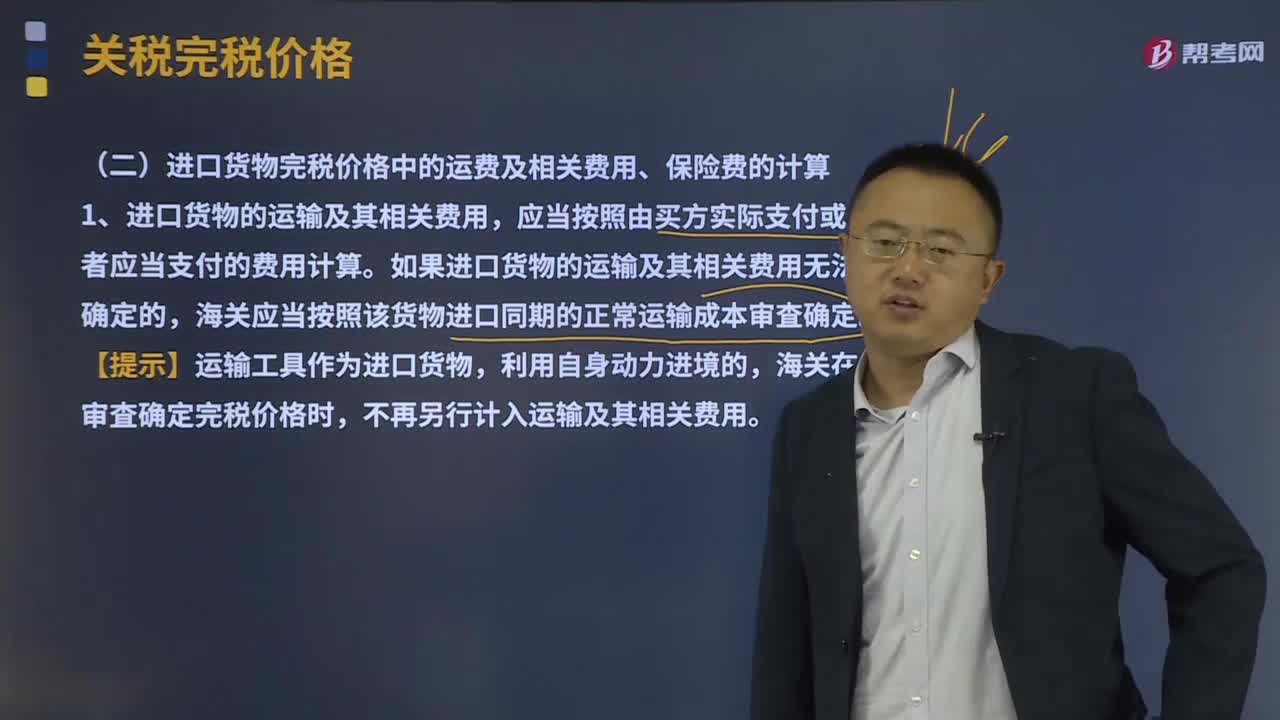

07:17进口货物完税价格中的运费及相关费用、保险费如何计算?:进口货物完税价格中的运费及相关费用、保险费如何计算?进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算。如果进口货物的运输及其相关费用无法确定的,海关应当按照该货物进口同期的正常运输成本审査确定。海关在审査确定完税价格时,进口货物的保险费,如果进口货物的保险费无法确定或者未实际发生,应当以邮费作为运输及其相关费用、保险费,请计算该卷烟厂当月进口环节缴纳税金( )万元:

05:38

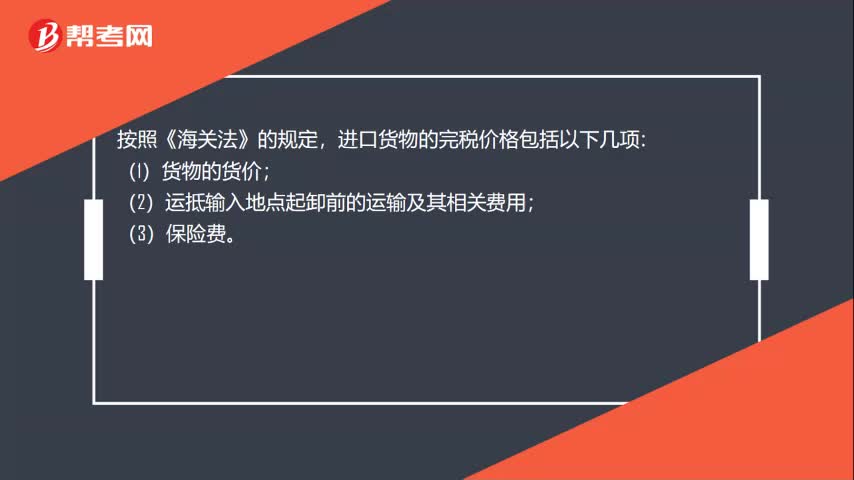

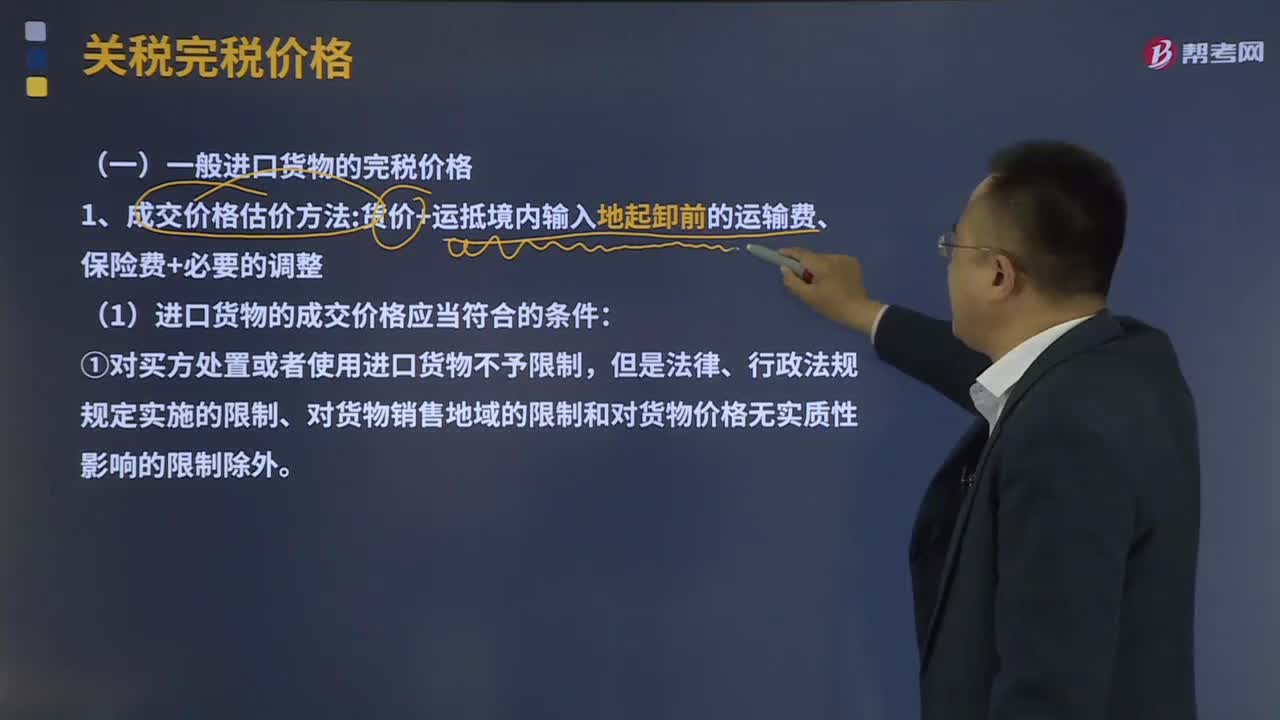

05:38一般进口货物的完税价格是什么?:进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。(1)进口货物的成交价格应当符合的条件,①对买方处置或者使用进口货物不予限制。应当视为对买方处置或者使用进口货物进行了限制;认定买方对进口货物的处置或者使用受到限制的。应当视为进口货物的价格受到了使该货物成交价格无法确定的条件或者因素的影响;

12:05

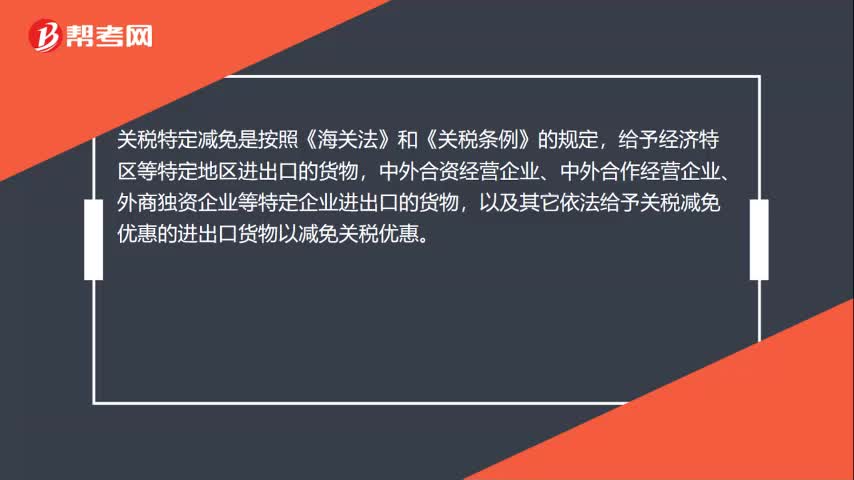

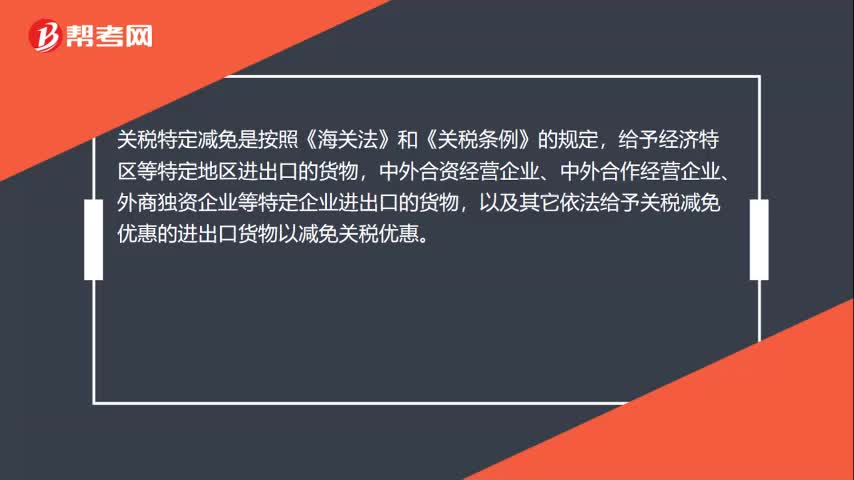

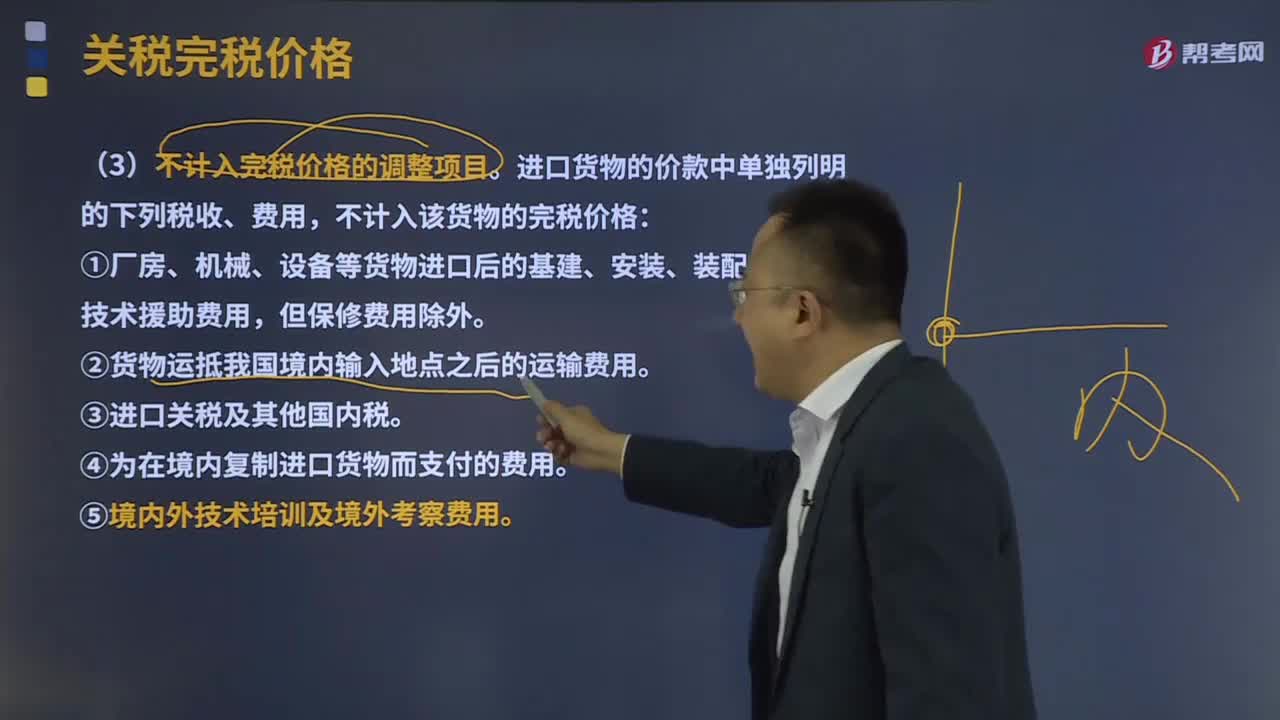

12:05不计入完税价格的调整项目有什么?:进口货物的价款中单独列明的下列税收、费用,④为在境内复制进口货物而支付的费用。不计入关税完税价格。应计入进口货物关税完税价格的是( ),B.报关时海关代征的增值税和消费税,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费:选项A、B和D不计入进口货物关税完税价格:【例题·计算题】上海某进出口公司从美国进口应征消费税货物一批

12:34

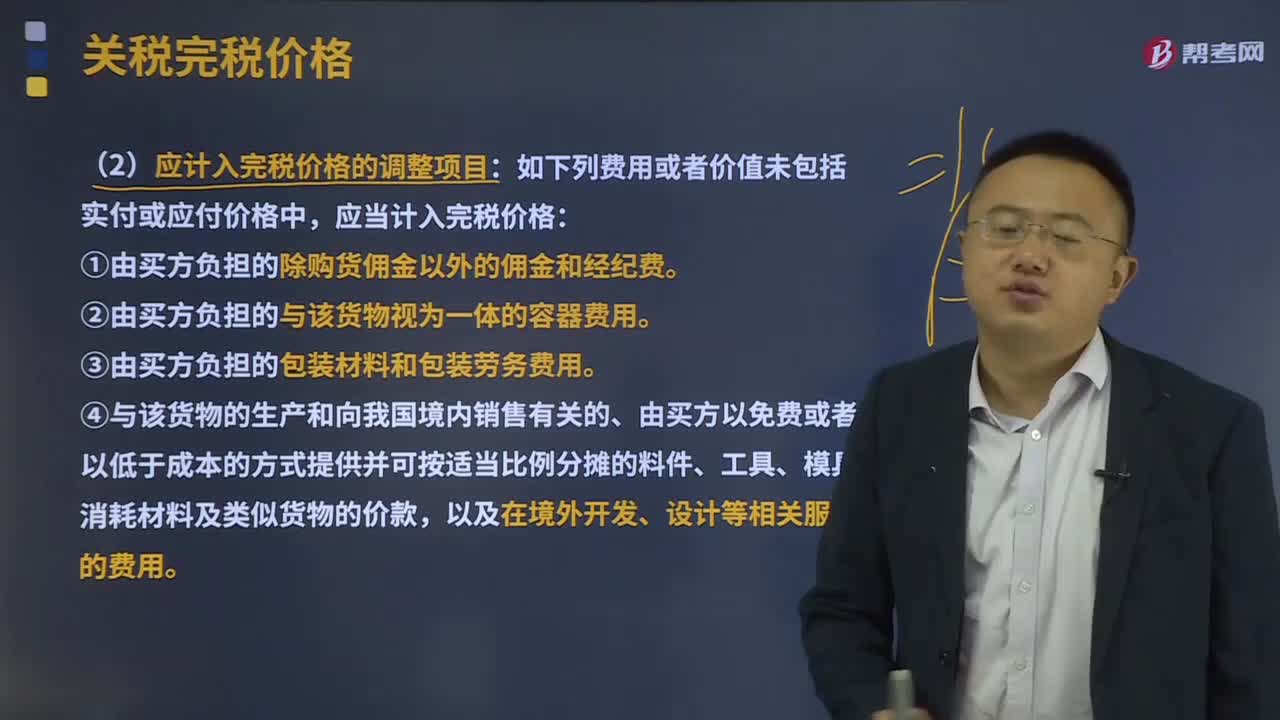

12:34应计入完税价格的调整项目有哪些?:①由买方负担的除购货佣金以外的佣金和经纪费。④与该货物的生产和向我国境内销售有关的、由买方以免费或者以低于成本的方式提供并可按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款,⑥卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。购货佣金是指进口企业支付给自己的采购代理人的佣金。特指买方向自己的采购代理人支付的佣金,题目中出现购货佣金、买方佣金、采购代理人佣金等。

08:47

08:47关税纳税义务人是指什么?:关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人(或者推定的纳税人)。进出境物品的所有人包括该物品的所有人和推定为所有人的人。推定相应的进出境旅客为所有人;推定其寄件人或托运人为所有人。进口货物关税的纳税人也是进口货物增值税的纳税人,若进口货物属于消费税应税消费品,又是车辆购置税的纳税人。

04:21

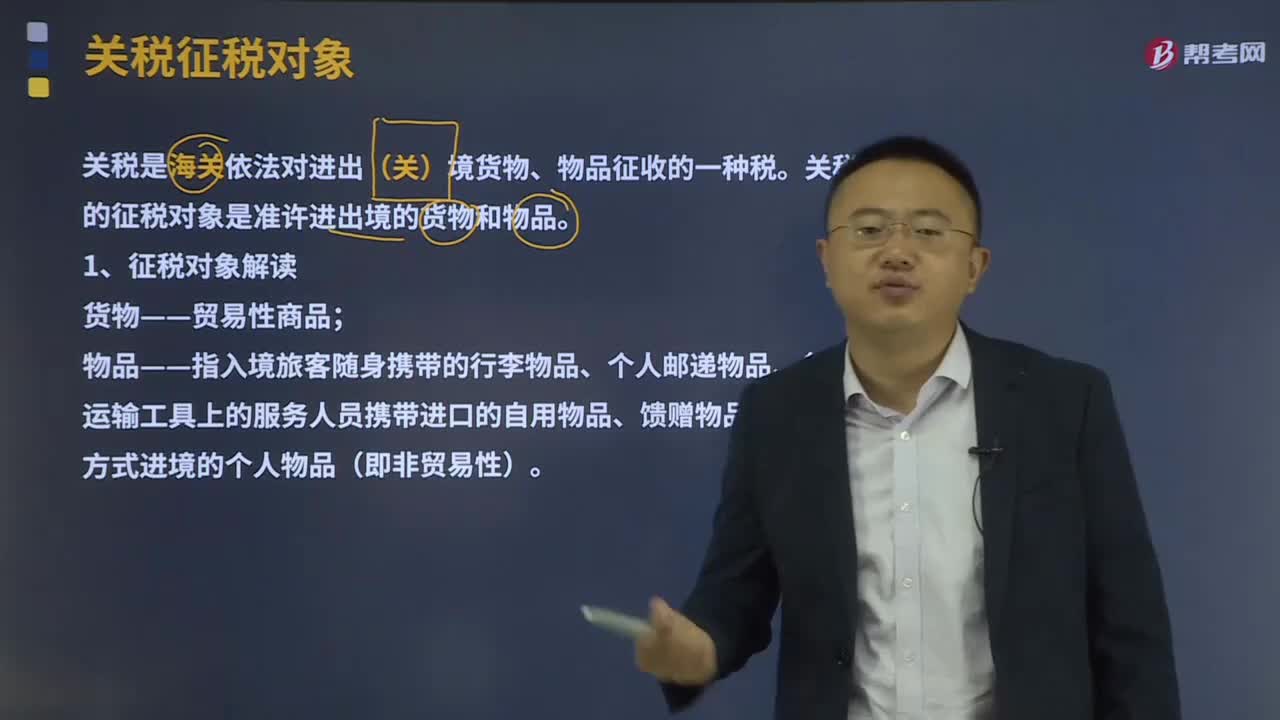

04:21关税的征税对象是什么?:关税的征税对象是什么?关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。1、征税对象解读;货物——贸易性商品。物品——指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品(即非贸易性)“2、关境的解读”指关境:关境与国境有时不一致,关境﹥国境,关税同盟。

12:35

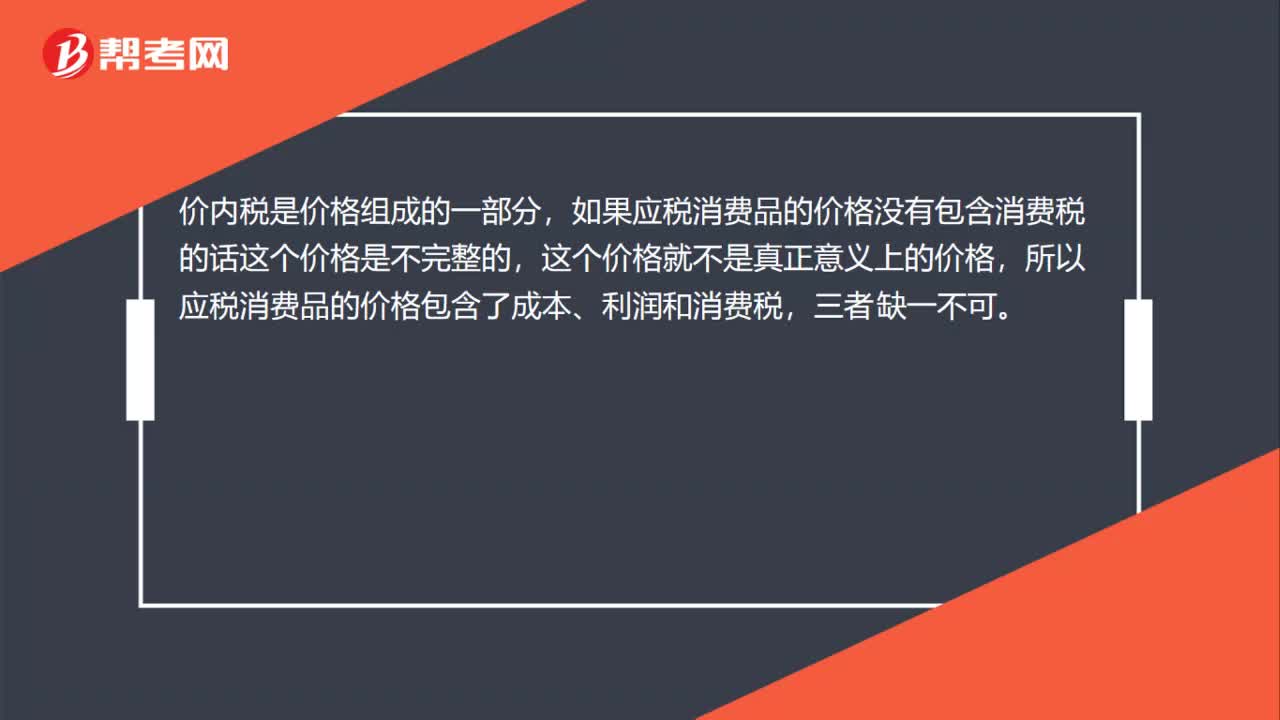

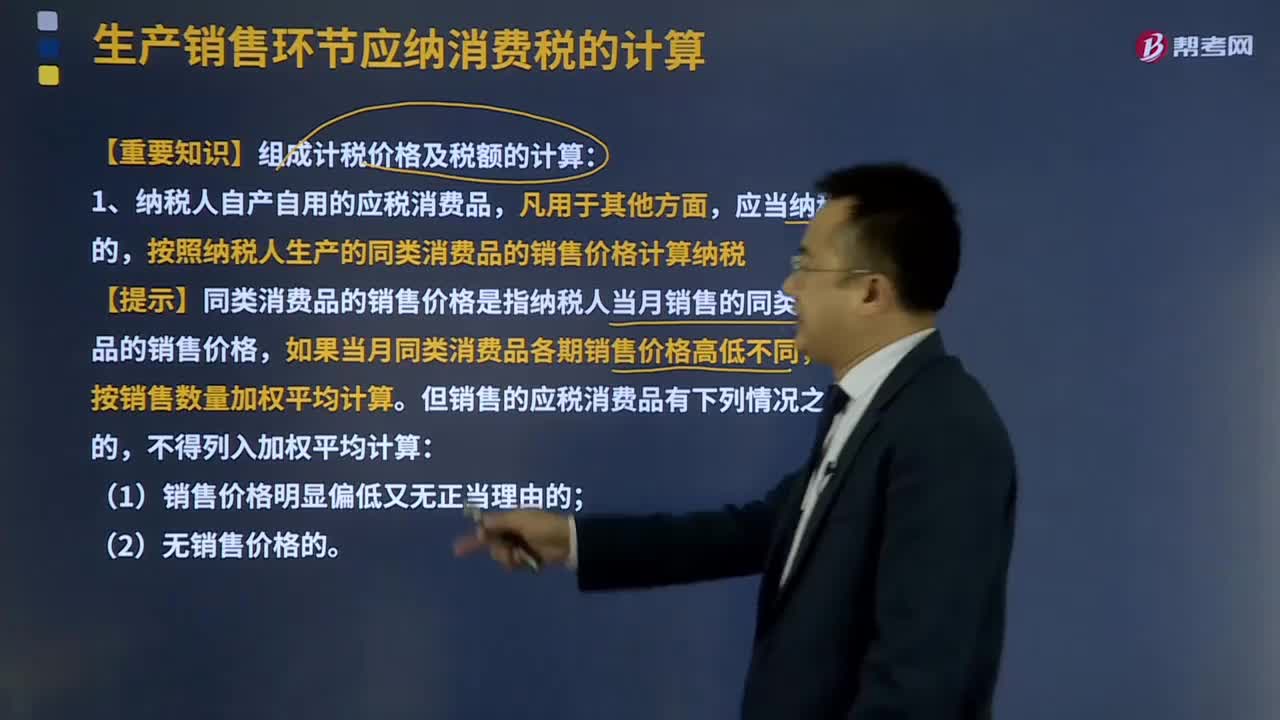

12:35组成计税价格及税额的计算是怎样的?:组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格。我国对绝大部分产品都按包含流转税金的实际交易价格计税。一般应按法定的包含税金的组成计税价格计税。按照纳税人生产的同类消费品的销售价格计算纳税。【提示】同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,应按照同类消费品上月或者最近月份的销售价格计算纳税。

03:06

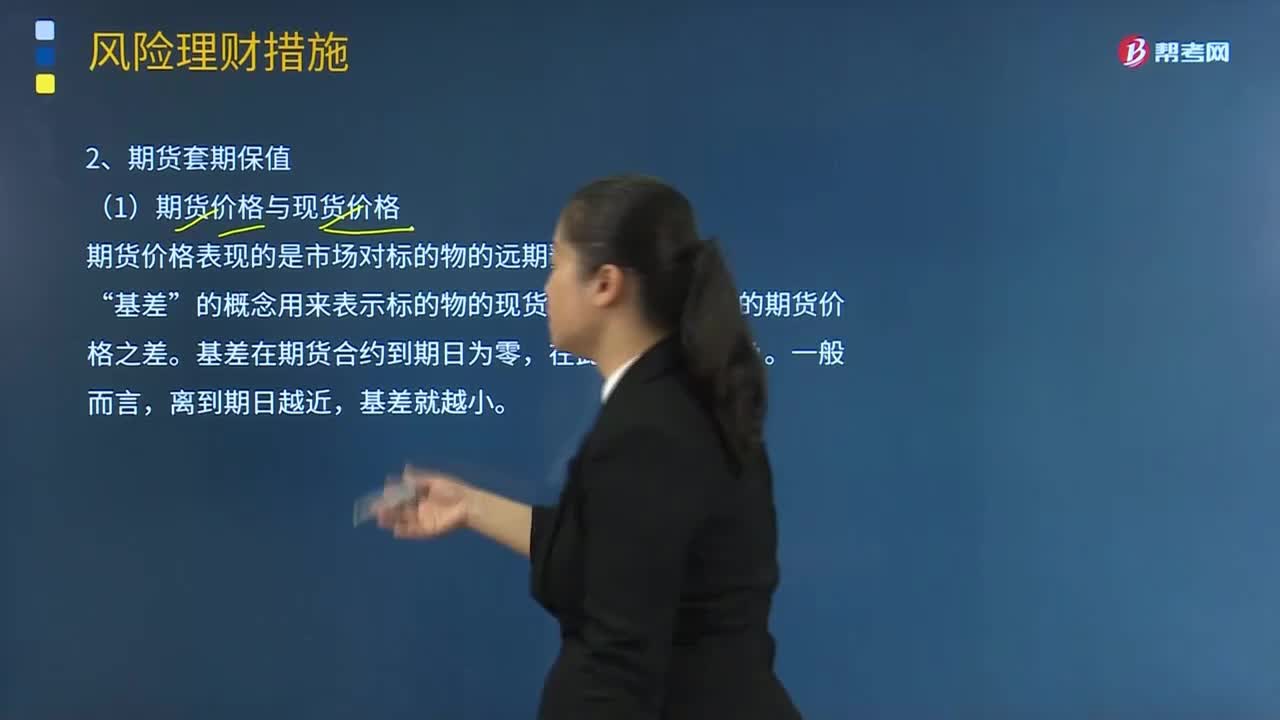

03:06期货价格与现货价格是怎样的关系?:期货价格表现的是市场对标的物的远期预期价格。的概念用来表示标的物的现货价格与所用合约的期货价格之差”期货的价格与现货价格是有差别的。但是其中商品期货的价格变化是不相同的,期货价格与现货价格有什么关系,1.现货价格是期货价格的基础:现货市场上商品的价格经常变动,商品生产经营者就会产生通过套期保值转移价格风险的愿望,进而产生该商品的期货价格,先有现货价格,期货价格是一种较高级的价格形式。

00:33

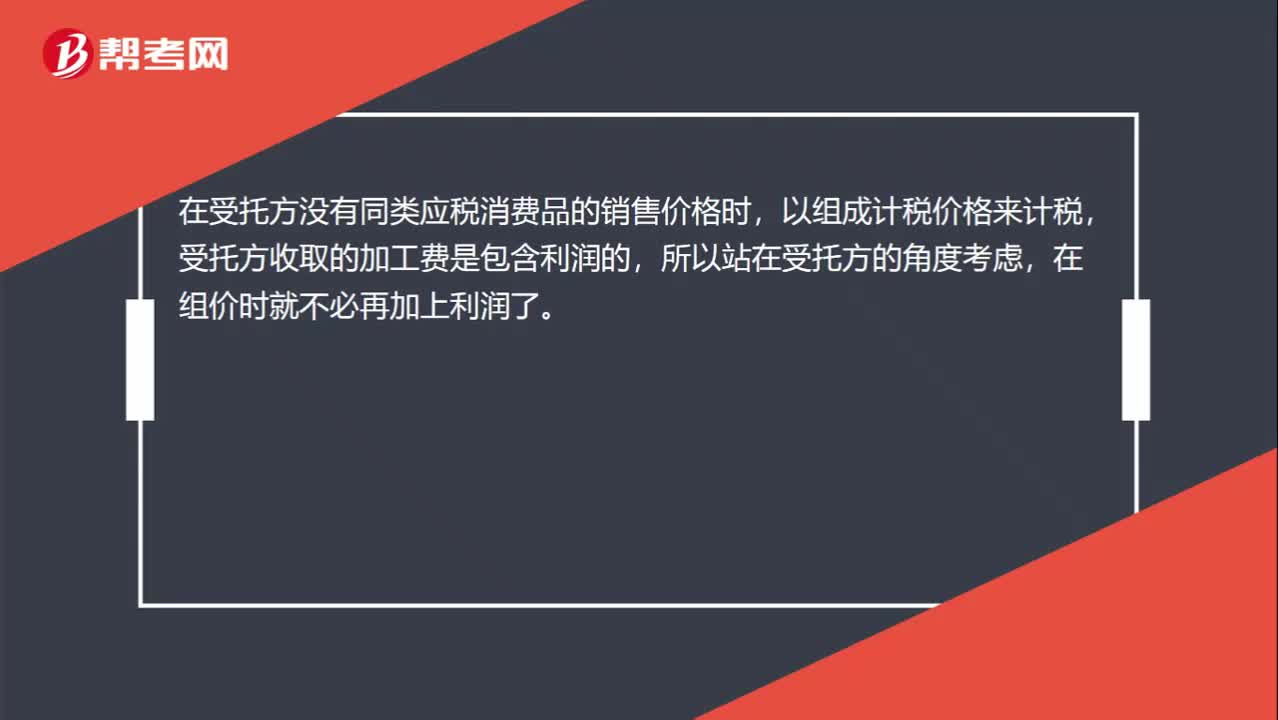

00:33为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?:为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?在受托方没有同类应税消费品的销售价格时,以组成计税价格来计税,受托方收取的加工费是包含利润的,所以站在受托方的角度考虑,在组价时就不必再加上利润了。

05:53

05:53税法与宪法的关系是什么?:税法与宪法的关系是什么?税法是我国法律体系中重要组成部分。《中华人民共和国宪法》以下简称《宪法》是制定所有法律、法规的依据和章程。宪法在现代法治社会中具有最高的法律效力,税法是国家法律的组成部分,中华人民共和国公民有依照法律纳税的义务“这里一是明确了国家可以向公民征税。二是明确了向公民征税要有法律依据”

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日