下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:50

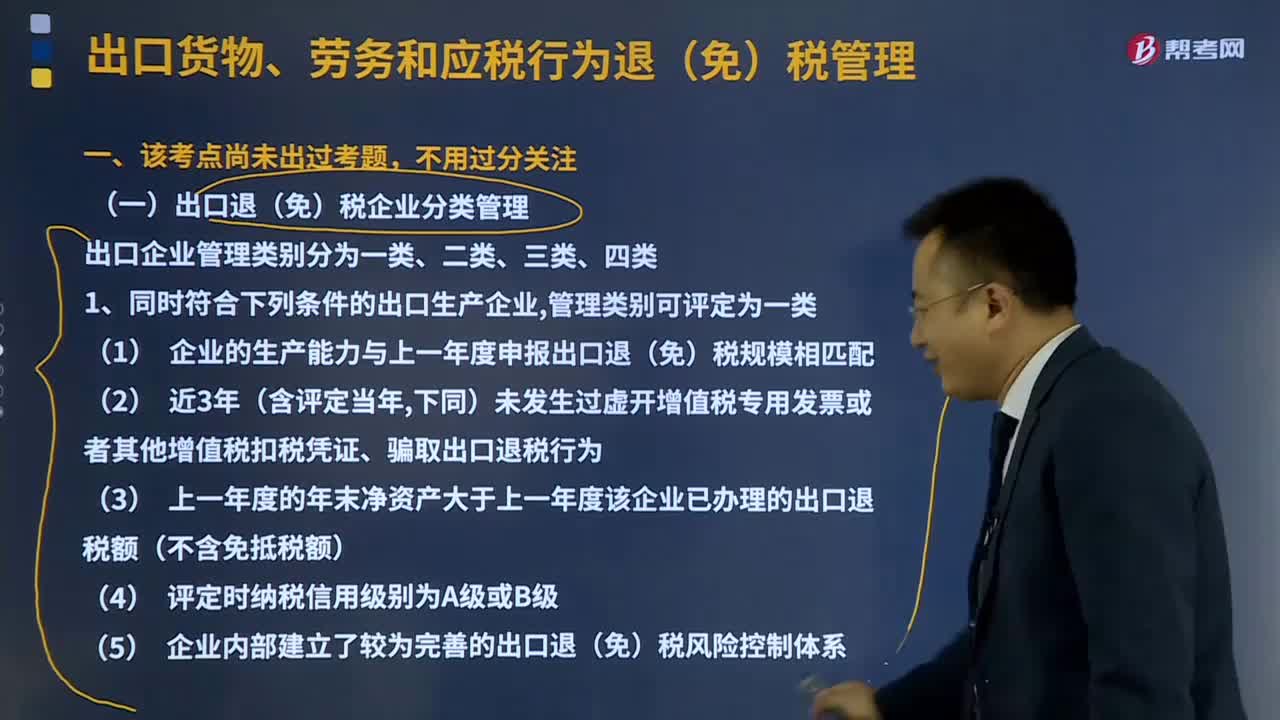

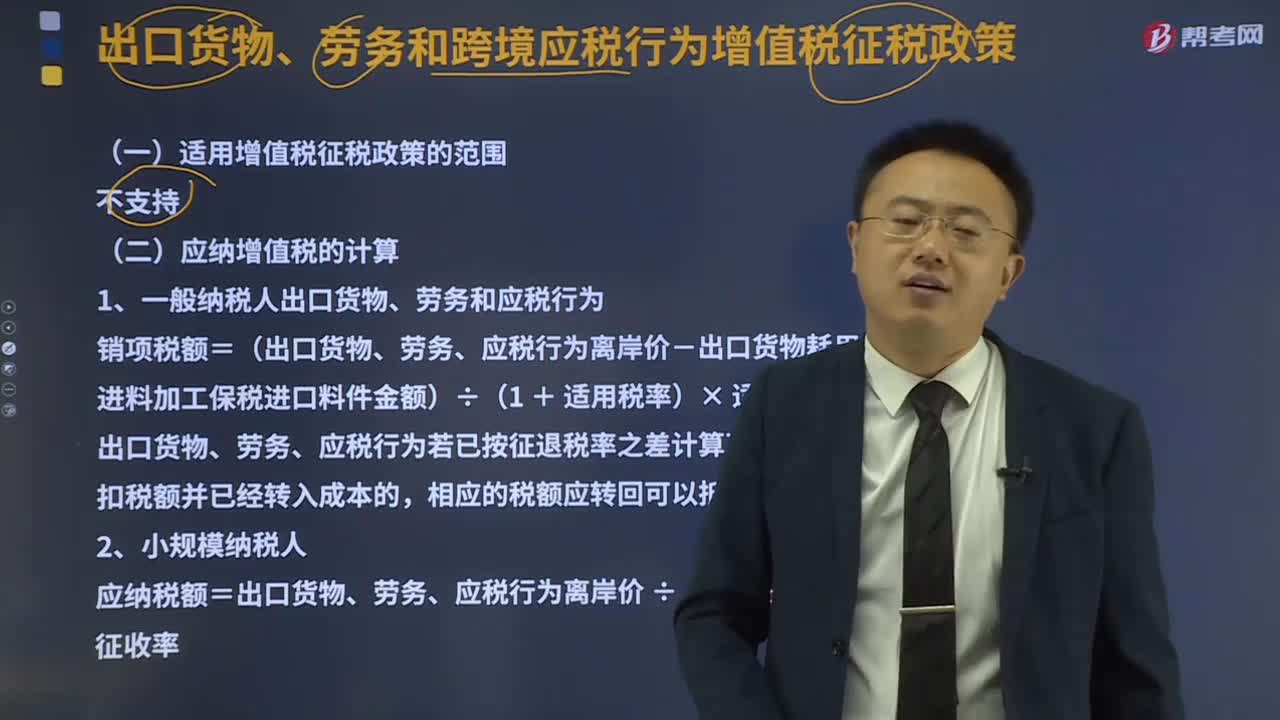

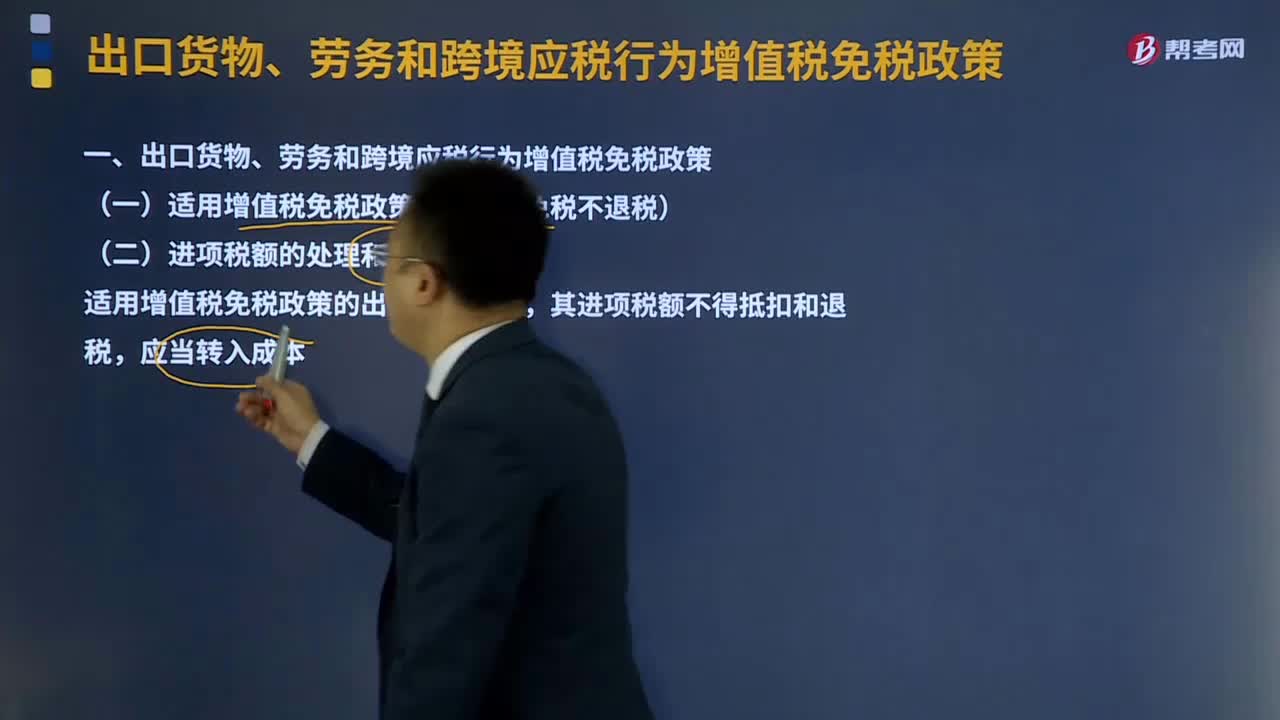

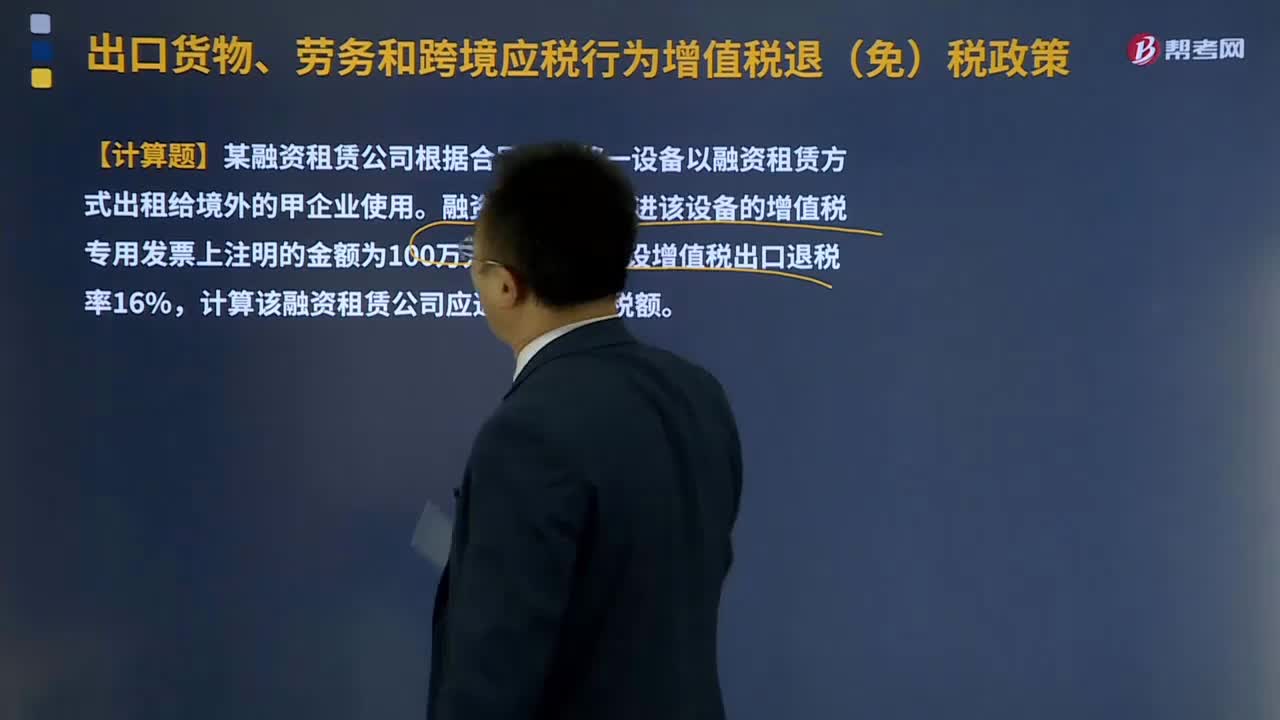

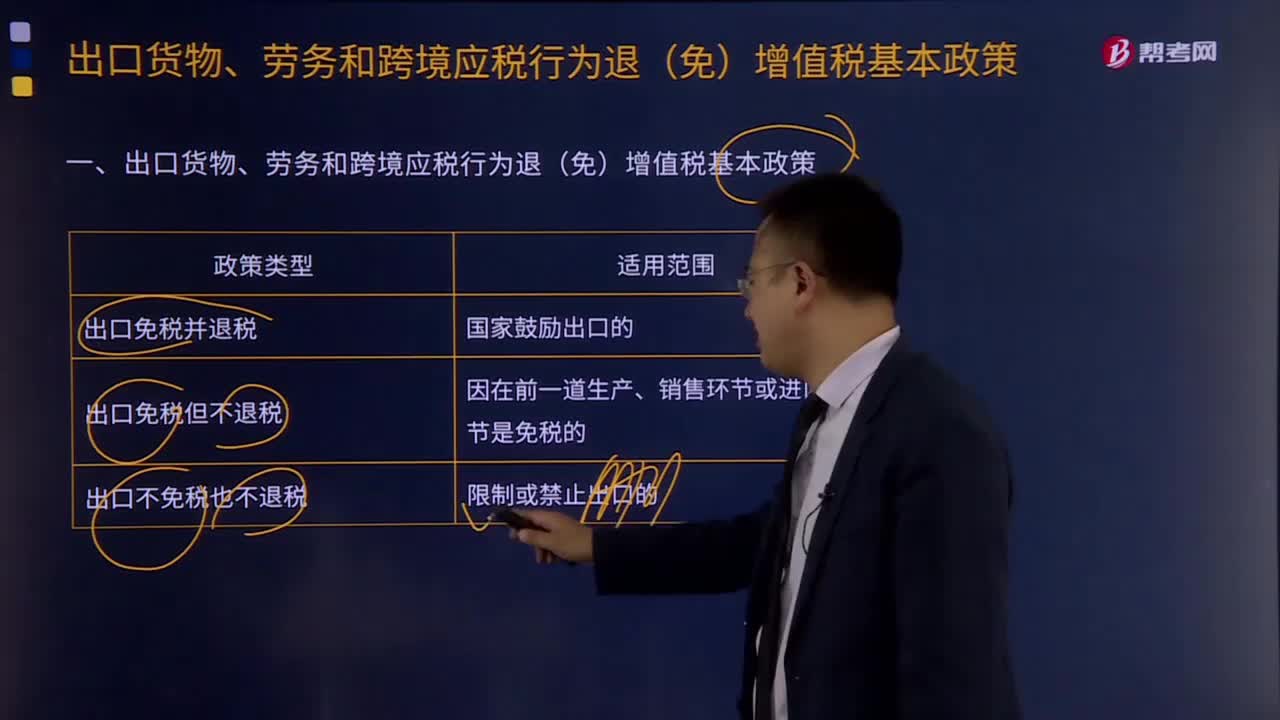

04:50出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?:出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?是指出口货物、劳务以及跨境应税行为实行零税率,出口免税是指对货物、劳务和跨境应税行为在出口销售环节免征增值税;这是把货物、劳务和跨境应税行为出口环节与出口前的销售环节都同样视为一个征税环节,出口退税是指对货物、劳务和跨境应税行为在出口前实际承担的税收负担。

12:32

12:32进口环节增值税的征收范围及纳税人是指什么?:进口环节增值税的征收范围及纳税人是指什么?进口环节增值税的纳税人:为进口货物增值税的纳税义务人。【提示】对代理进口货物以海关开具的完税凭证上的纳税人为增值税纳税人。进口环节增值税的税率:减按3%征收进口环节增值税。3、跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,按照货物税率全额征收关税和进口环节增值税、消费税,4、进口环节增值税应纳税额计算。

09:40

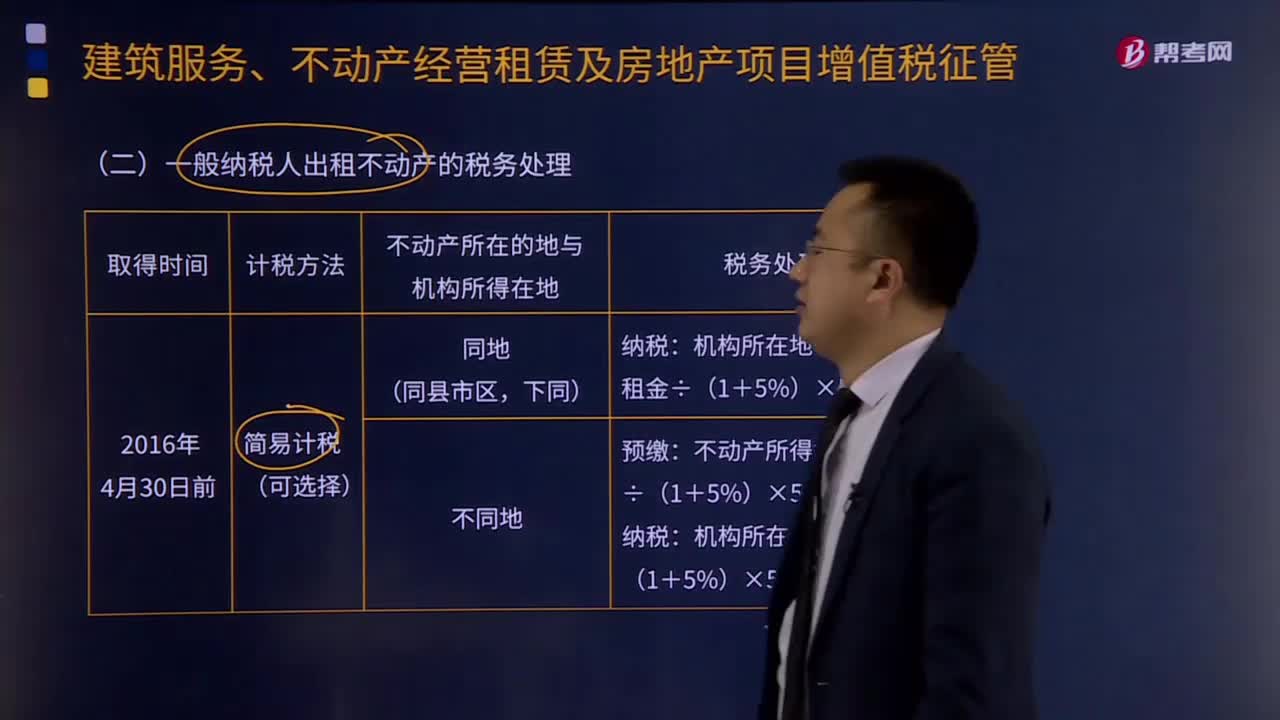

09:40一般纳税人出租不动产的税务处理是怎样的?:一般纳税人出租不动产的税务处理是怎样的?(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,纳税人应向机构所在地主管税务机关申报纳税。一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的。

10:30

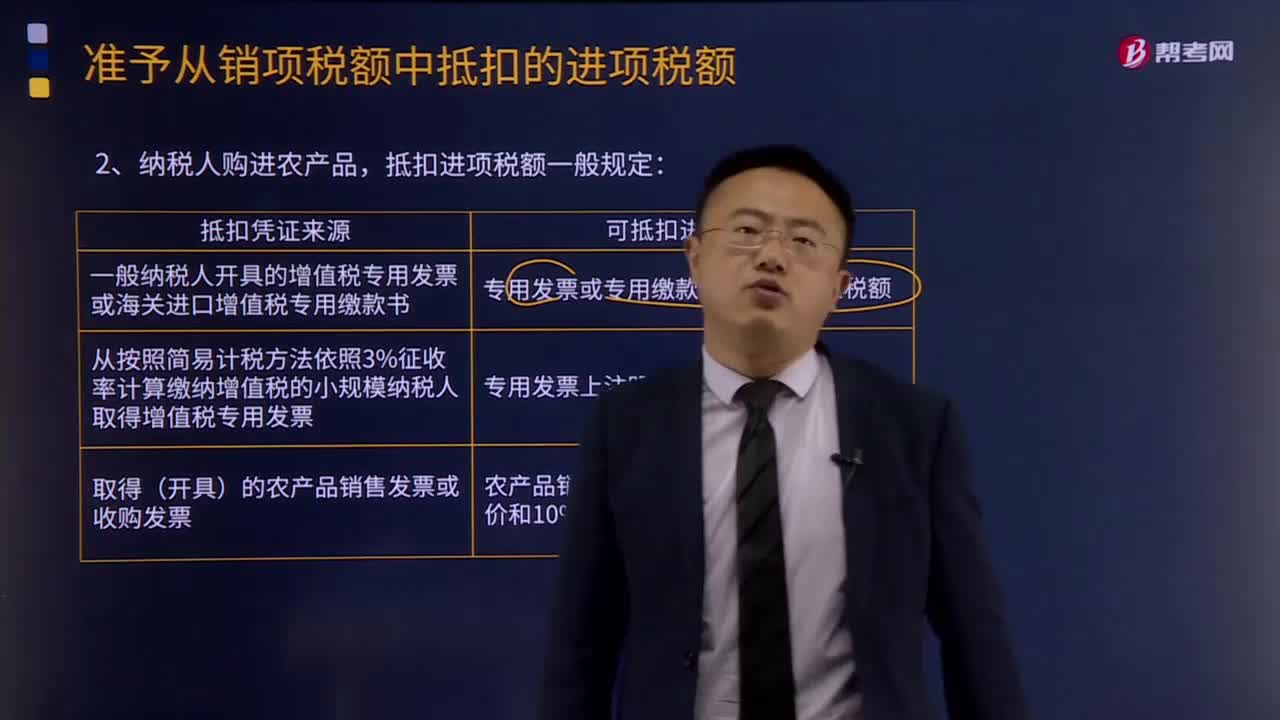

10:30纳税人购进农产品,抵扣进项税额的一般规定是什么?:从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。(1)纳税人购进用于生产销售或委托受托加工16%税率货物的农产品维持原扣除力度(12%)不变!(2)纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票。

00:53

00:53一般控制是什么?:一般控制是什么?一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,如果计算机不能正常运行,难以实现正常的应用控制。一般控制具体包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制,接触或访问权限控制,应用系统的购置、开发及维护控制。

10:54

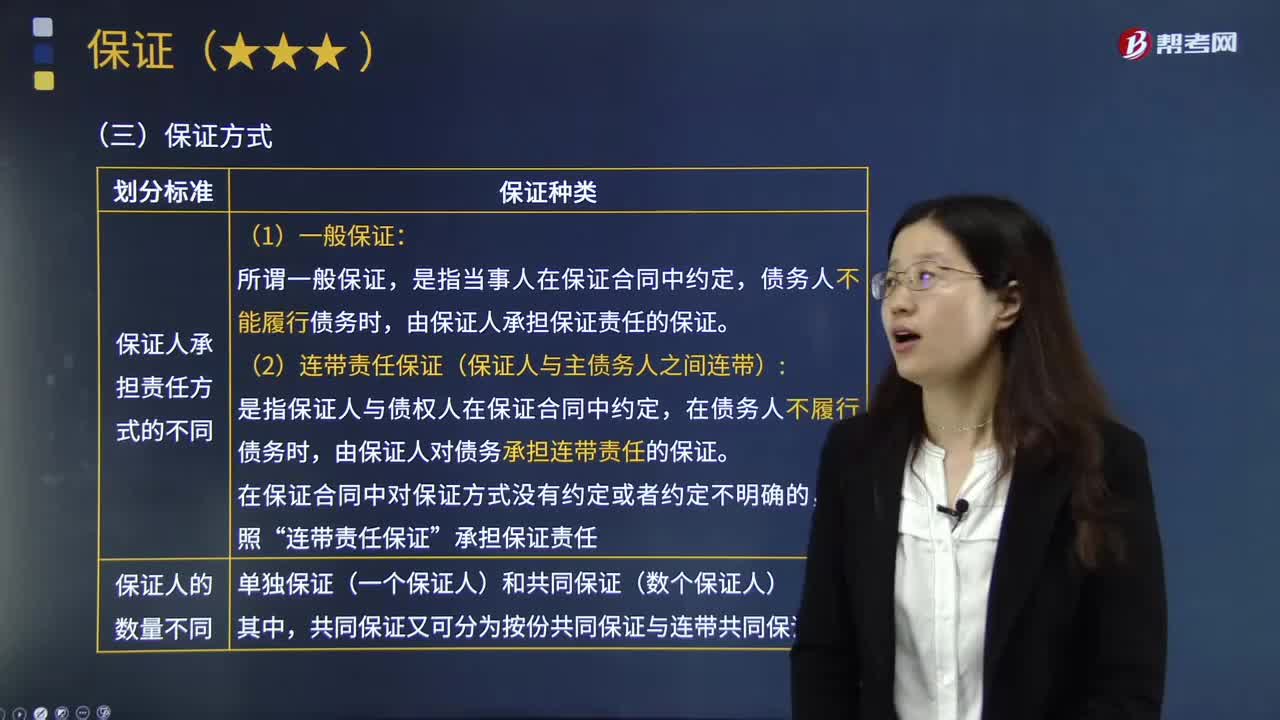

10:54一般保证的内容是什么?:一般保证是指当事人在保证合同中约定,债务人不能履行债务时,债务人不能履行债务时,由保证人承担保证责任的保证。(2)连带责任保证(保证人与主债务人之间连带):是指保证人与债权人在保证合同中约定,由保证人对债务承担连带责任的保证。(3)一般保证的保证人享有先诉抗辩权,连带责任保证的保证人则不享有先诉抗辩权。对债权人可拒绝承担保证责任,致使债权人要求其履行债务发生困难的。

12:57

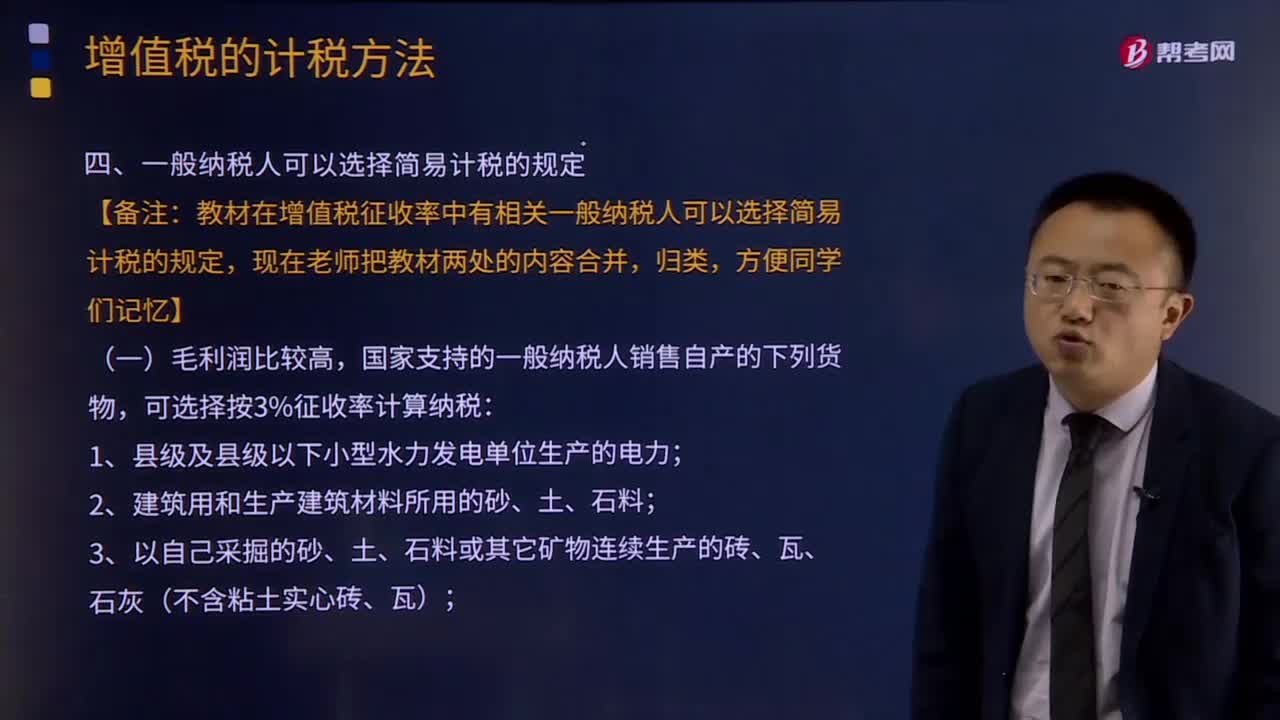

12:57毛利润比较高,国家支持的一般纳税人销售哪些自产货物可选择按3%征收率计算纳税?:国家支持的一般纳税人销售哪些自产货物可选择按3%征收率计算纳税?教材在增值税征收率中有相关一般纳税人可以选择简易计税的规定,国家支持的一般纳税人销售自产的下列货物:可选择按3%征收率计算纳税;对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税。不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款;⑦属于增值税一般纳税人的单采血浆站销售非临床用人体血液;

00:51

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?:计算出口退税时为什么用出口货物价格而不是购进材料的进项?由于出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是公式中的退税率。一般情况下退税率都是小于征税率的,用出口的销售收入乘以这个差额就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不能抵减内销的销项税,也不能退税。

00:28

00:28一般纳税人认定标准是什么?:一般纳税人认定标准是什么?一年增值税销售额(包括出口销售额和免税销售额)达到或超过以下规定标准:2. 商业企业年应税销售额在80万元以上。

02:35

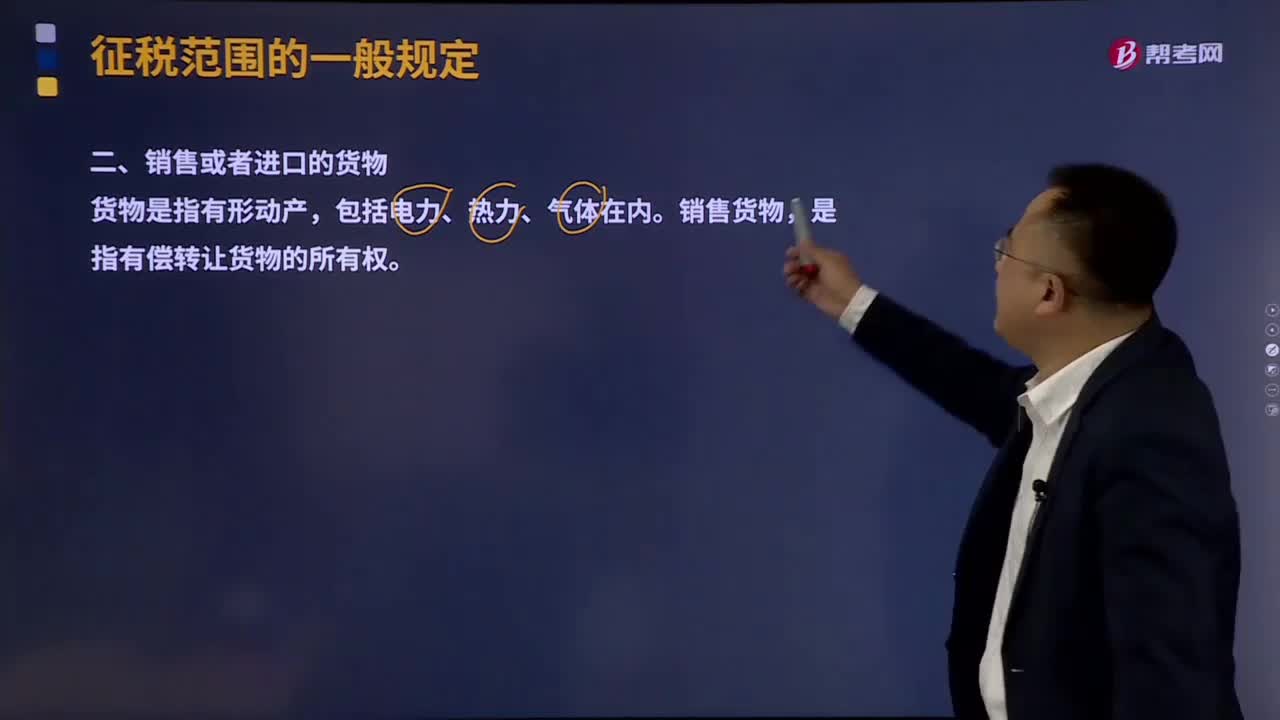

02:35销售或者进口的货物有哪些?:货物是指有形动产,是指有偿转让货物的所有权。有形动产(Tangible Personal Property)是指可以感觉或触摸的、并且可以移动的财产。但是现金和经常账户并非有形动产,但对于电脑数据是否有形动产,所有权是指所有人依法对自己财产所享有的占有、使用、收益和处分的权利。所有权是物权中最重要也最完全的一种权利,具体内容包括占有、使用、收益、处置等四项权能。产权和所有权的区别是:

00:51

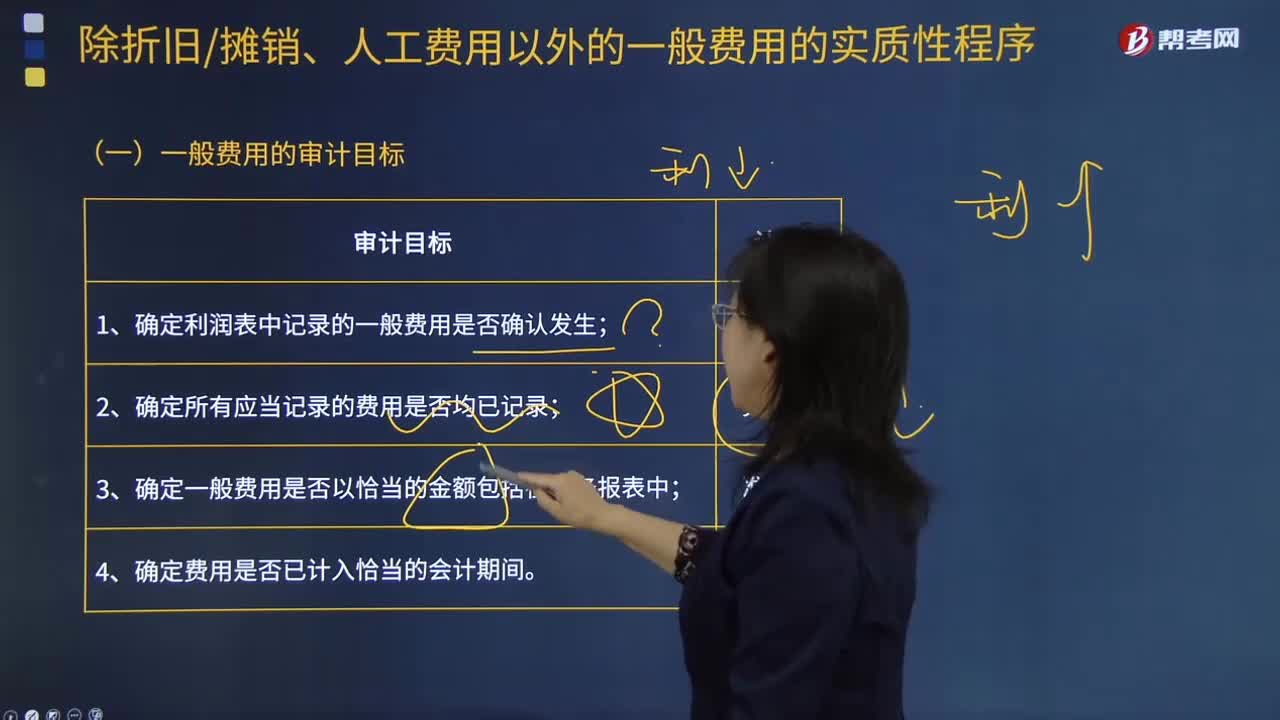

00:51一般费用的审计目标是什么?:一般费用 "基本费用"的对称。并非由于工艺过程直接引起而是由于管理和组织生产以及为生产服务而发生的各项费用。管理人员的工资和工资附加费、房屋的折旧和修理费、照明用电力和取暖用燃料的费用、仓库费用等。一般和基本是指费用与工艺过程的关系而言的;间接和直接则指费用计入产品成本的方式而言。一般费用就不是间接费用,区别基本费用和一般费用,一般费用的审计目标为:1.确定利润表中记录的一般费用是否确认发生;

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日