下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:08

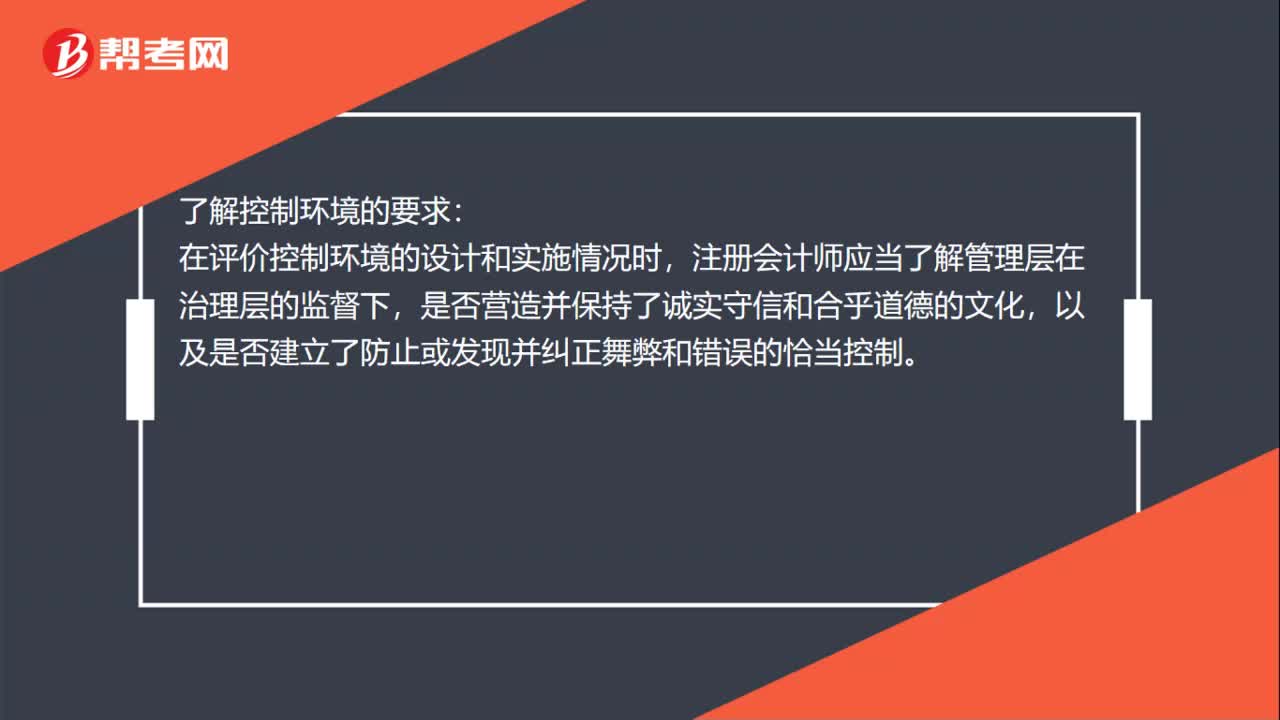

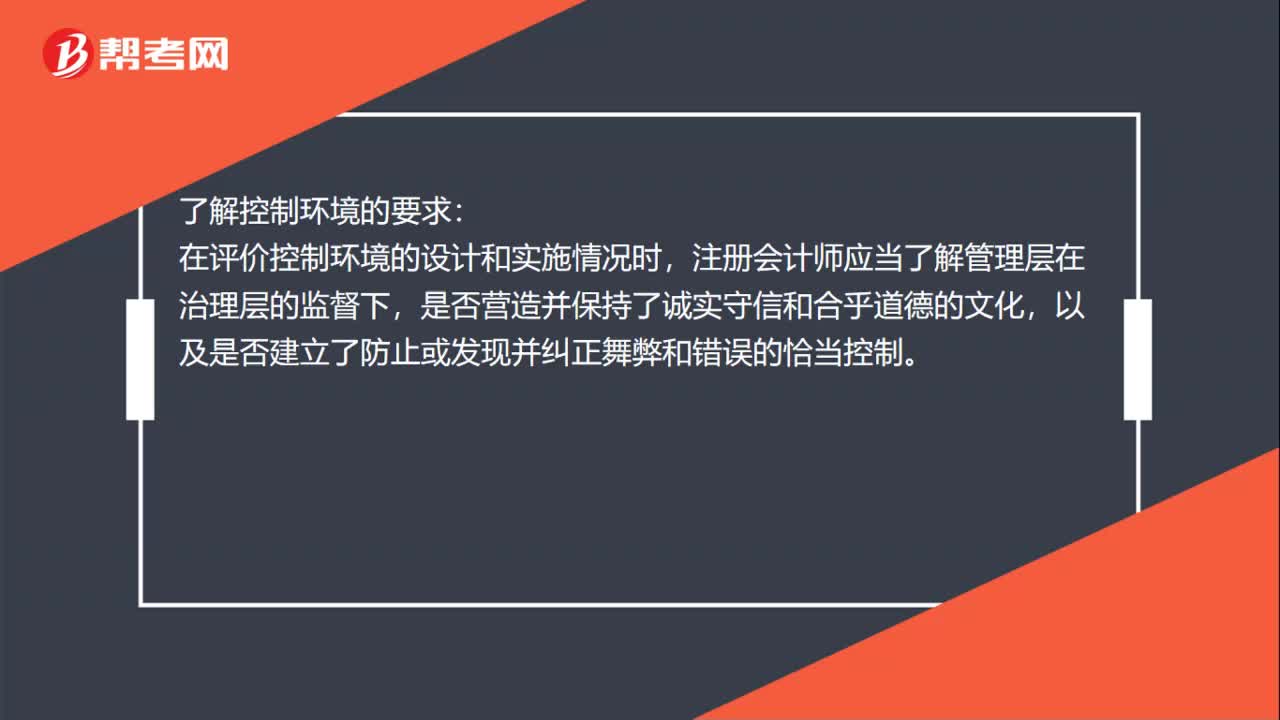

01:08审计应了解的控制环境是什么?:审计应了解的控制环境是什么?控制环境的定义:控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。了解控制环境的要求:在评价控制环境的设计和实施情况时,注册会计师应当了解管理层在治理层的监督下,以及是否建立了防止或发现并纠正舞弊和错误的恰当控制。了解控制环境的要素:在评价控制环境的设计时,注册会计师应当考虑构成控制环境的下列要素。

03:30

03:30什么是战略控制和成功关键因素?:什么是战略控制和成功关键因素?成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。一个行业的成功关键因素是指那些影响行业内企业在市场上最大限度获利的关键因素。识别成功关键因素具有如下好处:(1)识别关键性成功要素的过程可以提醒管理层那些需要控制的事项,而成功关键因素能够转化为按照相同方式定期报告的关键性业绩指标。(3)关键成功因素能够保证管理层定期收到有关企业的关键信息。

01:01

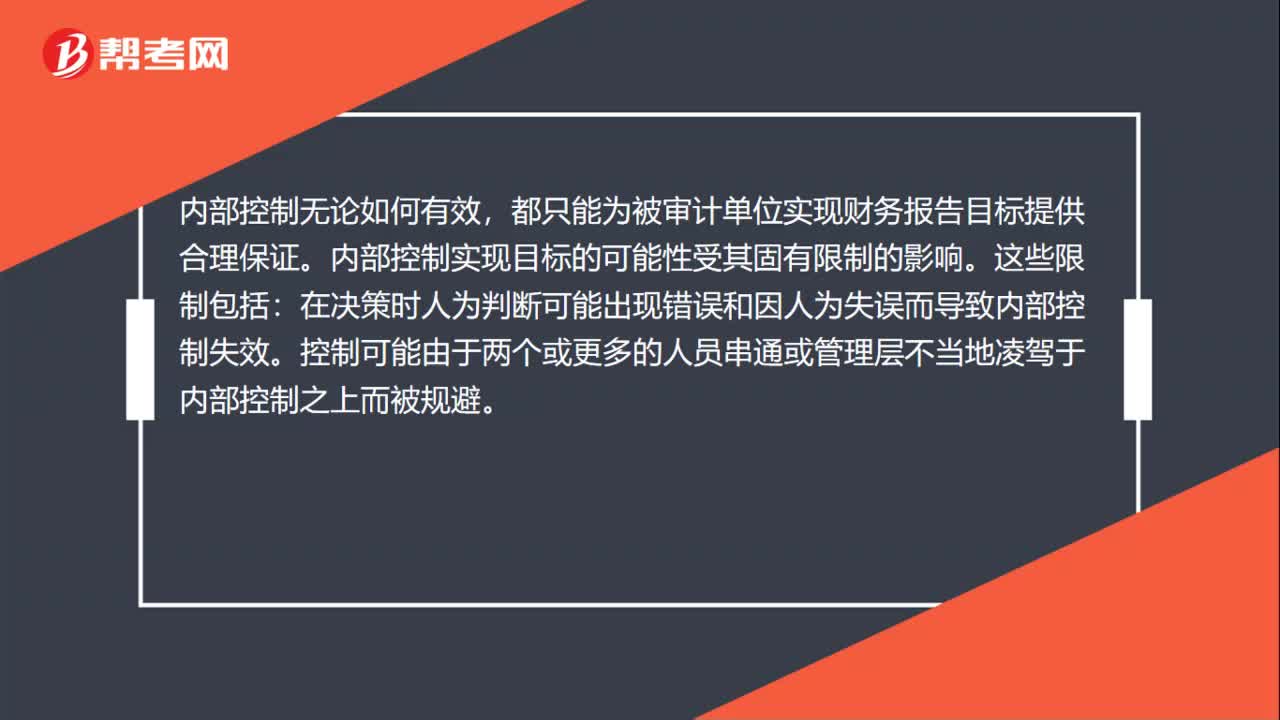

01:01内部控制固有局限性是什么?:内部控制固有局限性是什么?内部控制无论如何有效,都只能为被审计单位实现财务报告目标提供合理保证。内部控制实现目标的可能性受其固有限制的影响。在决策时人为判断可能出现错误和因人为失误而导致内部控制失效。控制可能由于两个或更多的人员串通或管理层不当地凌驾于内部控制之上而被规避。内部行使控制职能的人员素质不适应岗位要求也会影响内部控制功能的正常发挥。被审计单位实施内部控制的成本效益问题也会影响其效能。

00:26

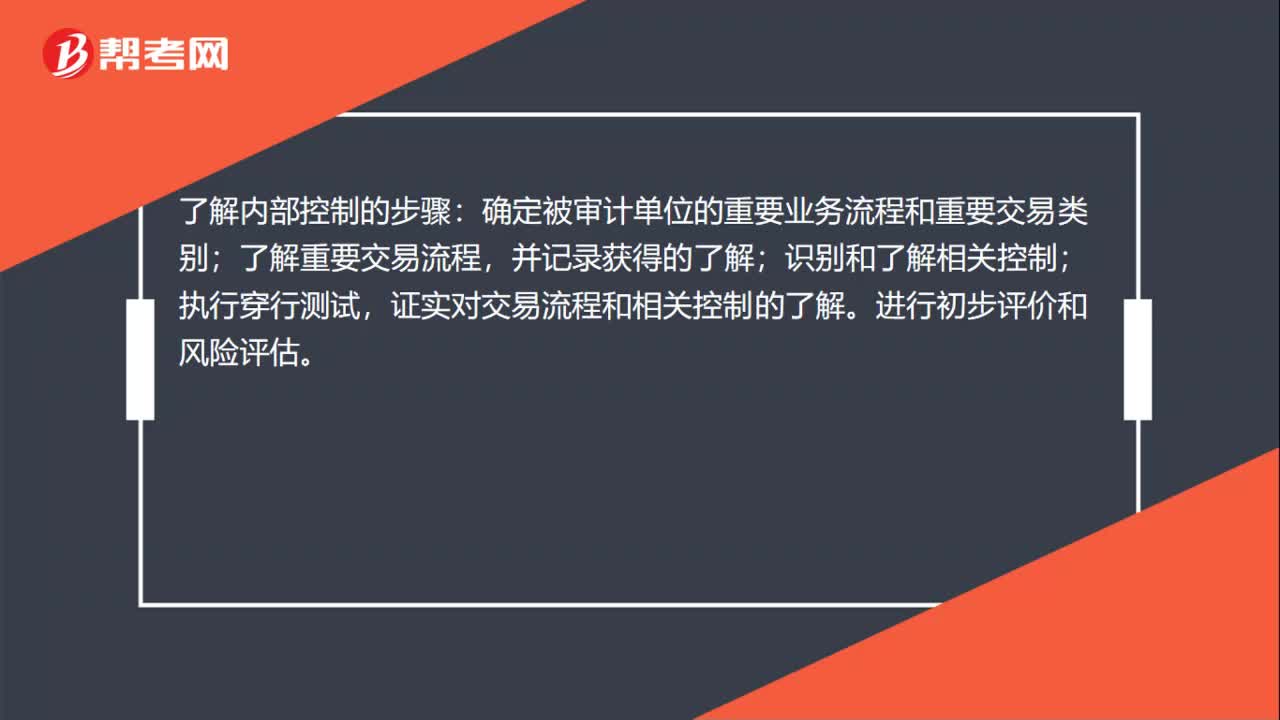

00:26了解内部控制的步骤是什么?:了解内部控制的步骤:确定被审计单位的重要业务流程和重要交易类别;了解重要交易流程,并记录获得的了解;识别和了解相关控制;执行穿行测试,证实对交易流程和相关控制的了解。进行初步评价和风险评估。

01:00

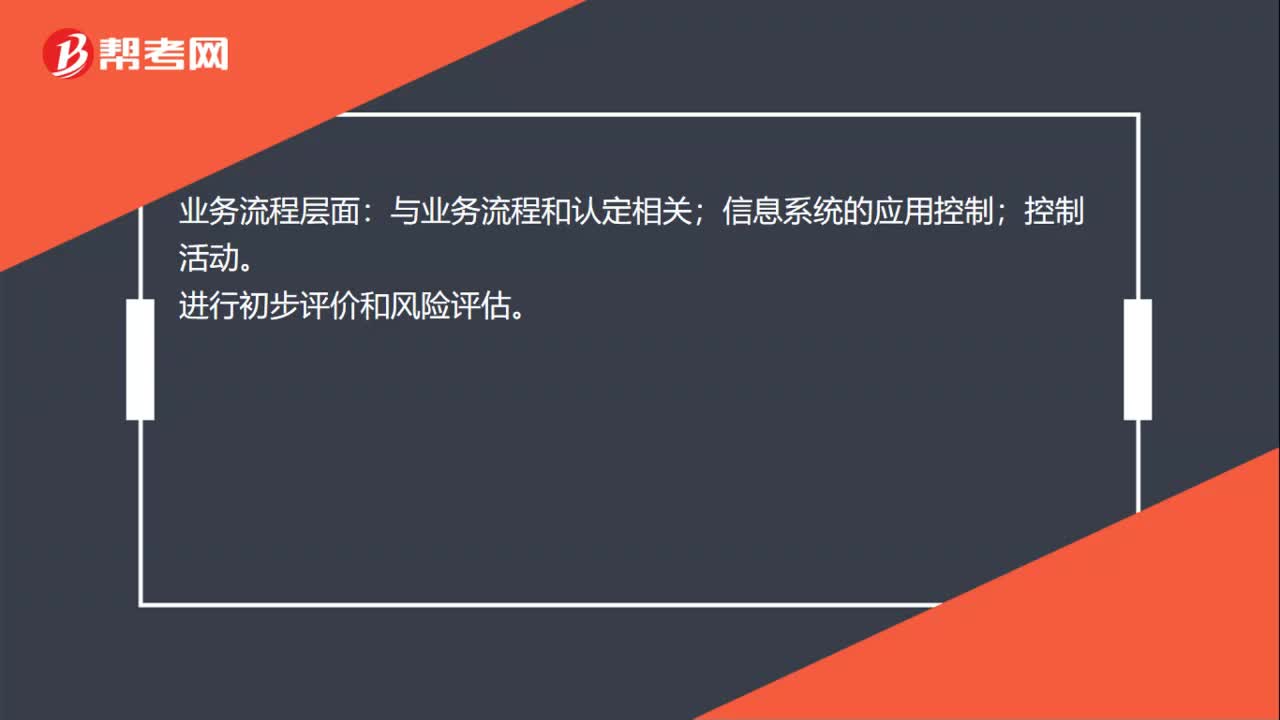

01:00了解内部控制的两个层面是什么?:了解内部控制的两个层面是什么?内部控制的两个层面分为整体层面和业务流程层面。主要与控制环境相关;与被审计单位整体相关;考虑舞弊和管理层凌驾于内部控制之上的风险;信息系统的一般控制;财务报告流程的控制。业务流程层面:与业务流程和认定相关;信息系统的应用控制;在业务流程层面了解内部控制了解步骤:确定被审计单位的重要业务流程和重要交易类别;了解重要交易流程,确定可能发生错报的环节;识别和了解相关控制;

01:21

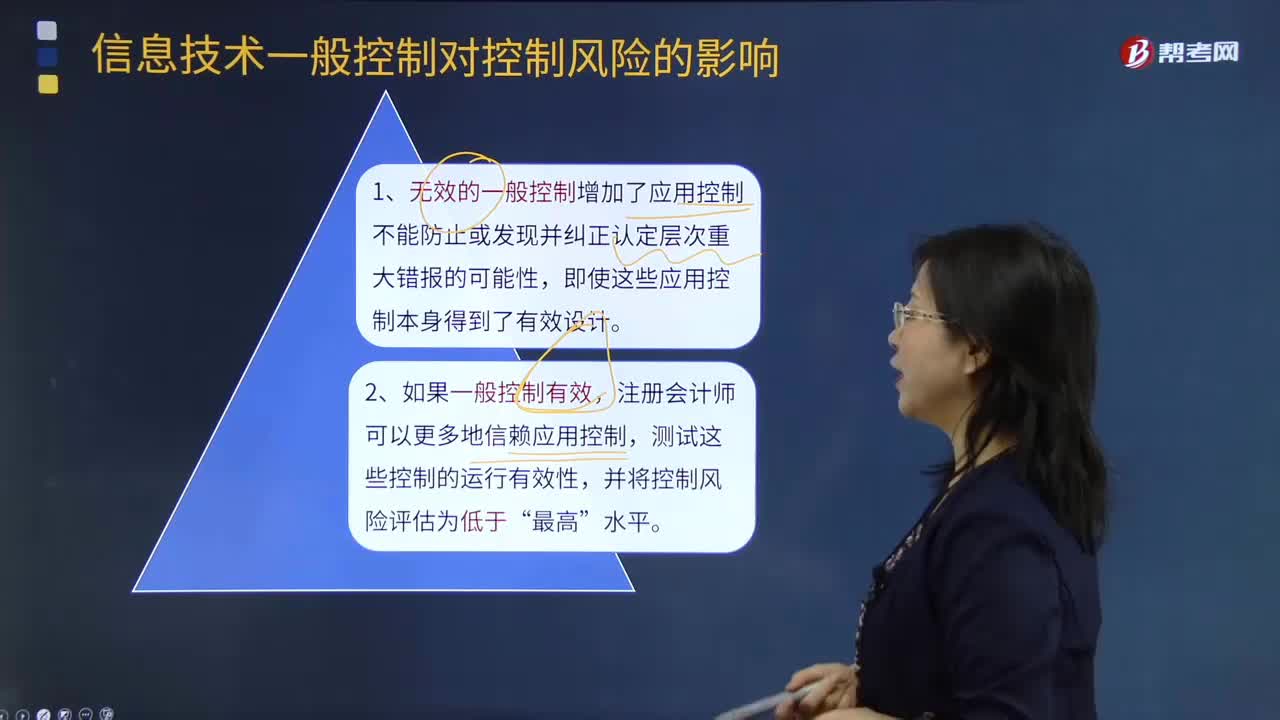

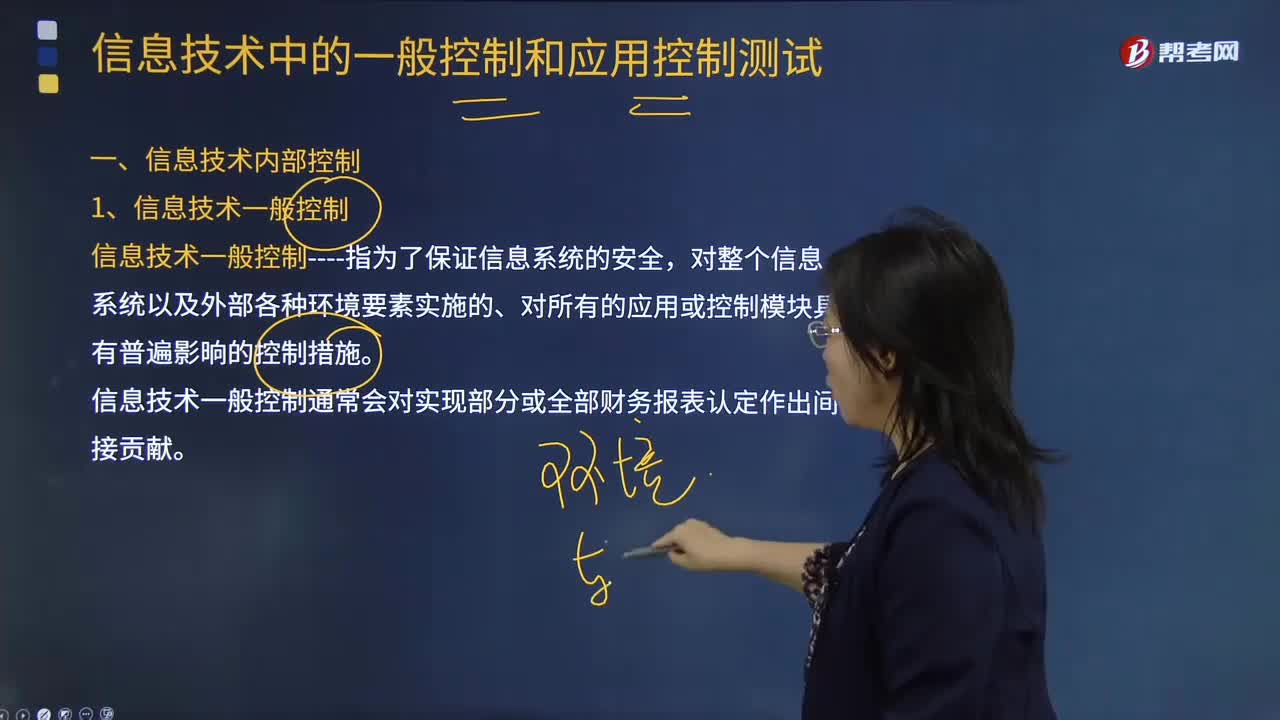

01:21信息技术一般控制对控制风险的影响有哪些?:信息技术一般控制对控制风险的影响有哪些?控制风险是指某类交易、账户余额或披露的某一认定发生错报,但没有被内部控制及时防止或发现并纠正的可能性。控制风险取决于内部控制的设计的合理性和运行的有效性。控制风险始终存在。信息系统一般性控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。

01:57

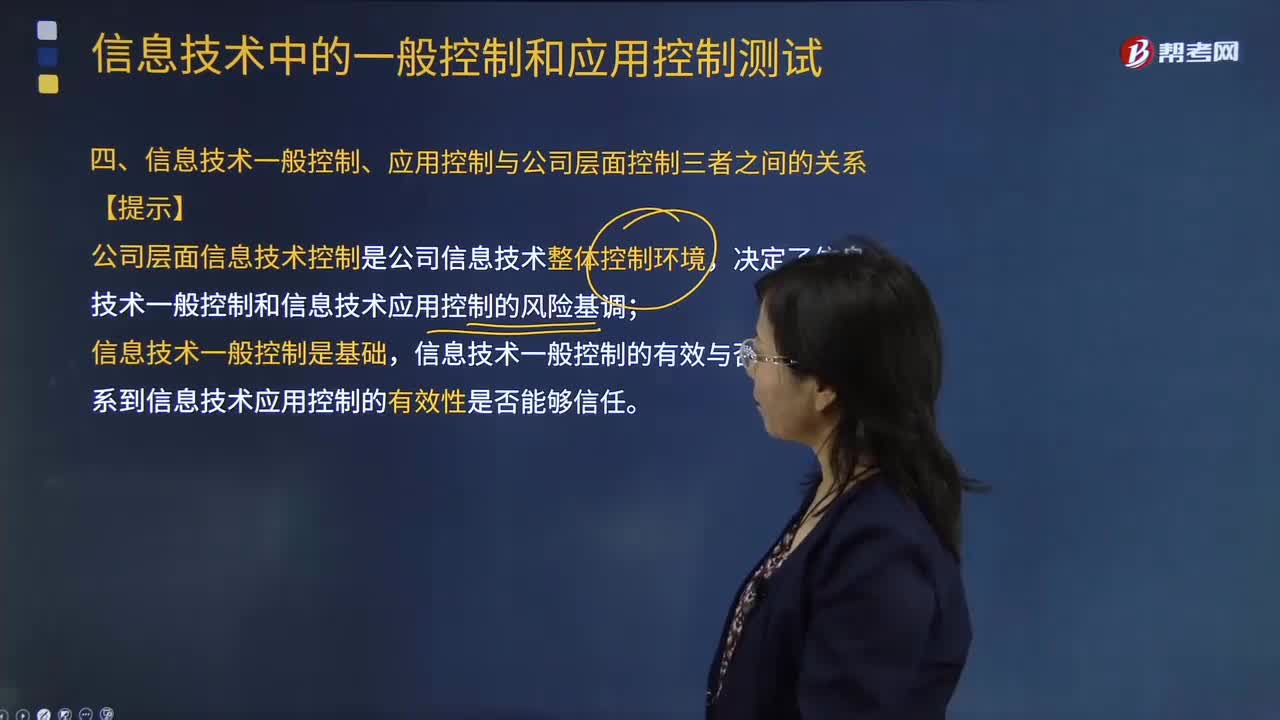

01:57信息技术一般控制、应用控制与公司层面控制三者之间是怎样的关系?:决定了信息技术一般控制和信息技术应用控制的风险基调,(二)公司层面信息技术控制是公司信息技术整体控制环境。公司层面信息技术控制情况代表了该公司信息技术控制的整体环境,包括该公司对于信息技术的重视程度和依赖程度、信息技术复杂性、对于外部信息技术资源的使用和管理情况、信息技术风险偏好等,2.公司层面信息技术控制影响信息技术一般控制和信息技术应用控制。

06:01

06:01信息技术一般控制包括哪些方面?:信息技术一般控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影晌的控制措施。信息技术一般控制通常会对实现部分或全部财务报表认定作出间接贡献。目标----确保系统的开发、配置和实施能够实现管理层的应用控制目标:目标----确保对程序和相关基础组件的变更是经过请求、授权、执行、测试和实施的:

00:39

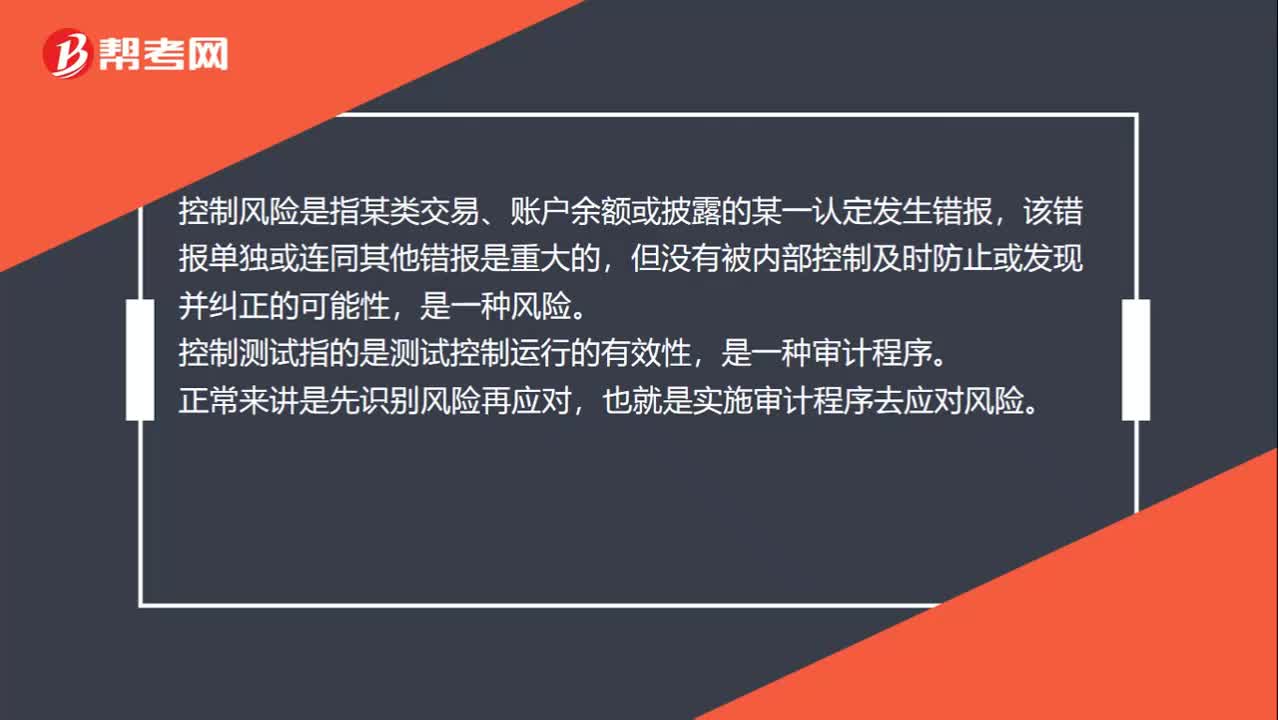

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

10:54

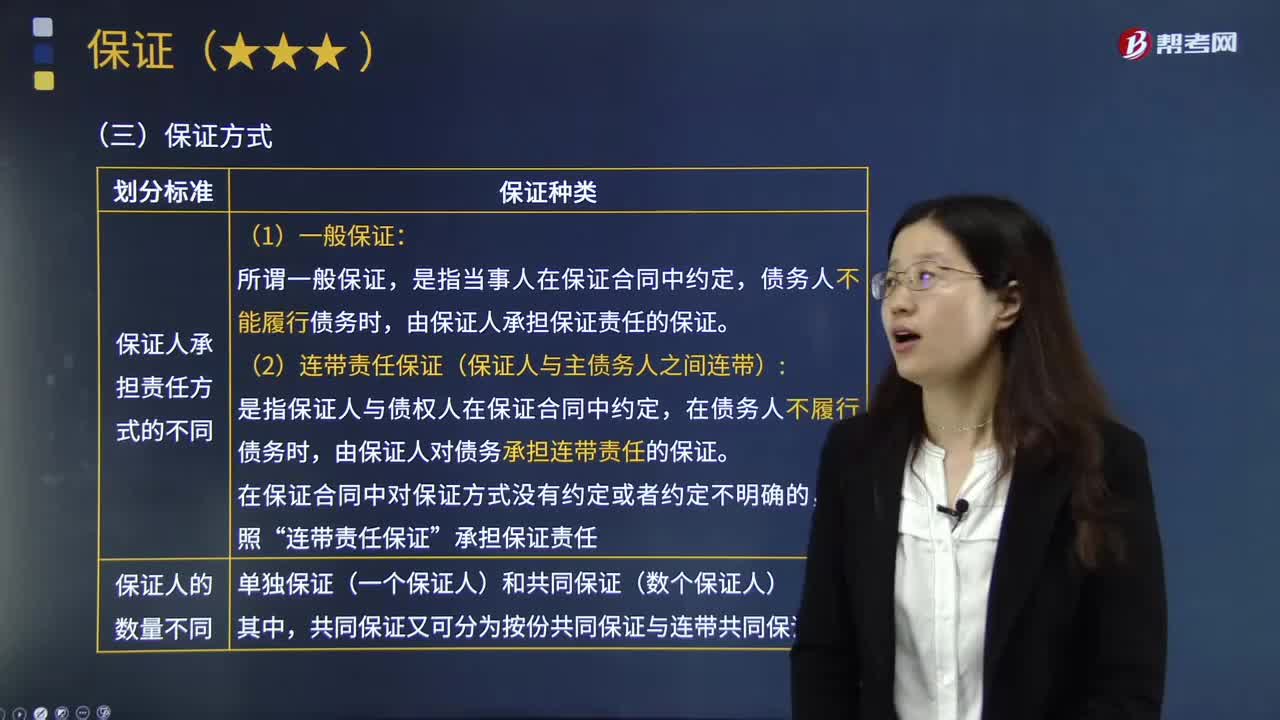

10:54一般保证的内容是什么?:一般保证是指当事人在保证合同中约定,债务人不能履行债务时,债务人不能履行债务时,由保证人承担保证责任的保证。(2)连带责任保证(保证人与主债务人之间连带):是指保证人与债权人在保证合同中约定,由保证人对债务承担连带责任的保证。(3)一般保证的保证人享有先诉抗辩权,连带责任保证的保证人则不享有先诉抗辩权。对债权人可拒绝承担保证责任,致使债权人要求其履行债务发生困难的。

00:28

00:28一般纳税人认定标准是什么?:一般纳税人认定标准是什么?一年增值税销售额(包括出口销售额和免税销售额)达到或超过以下规定标准:2. 商业企业年应税销售额在80万元以上。

00:51

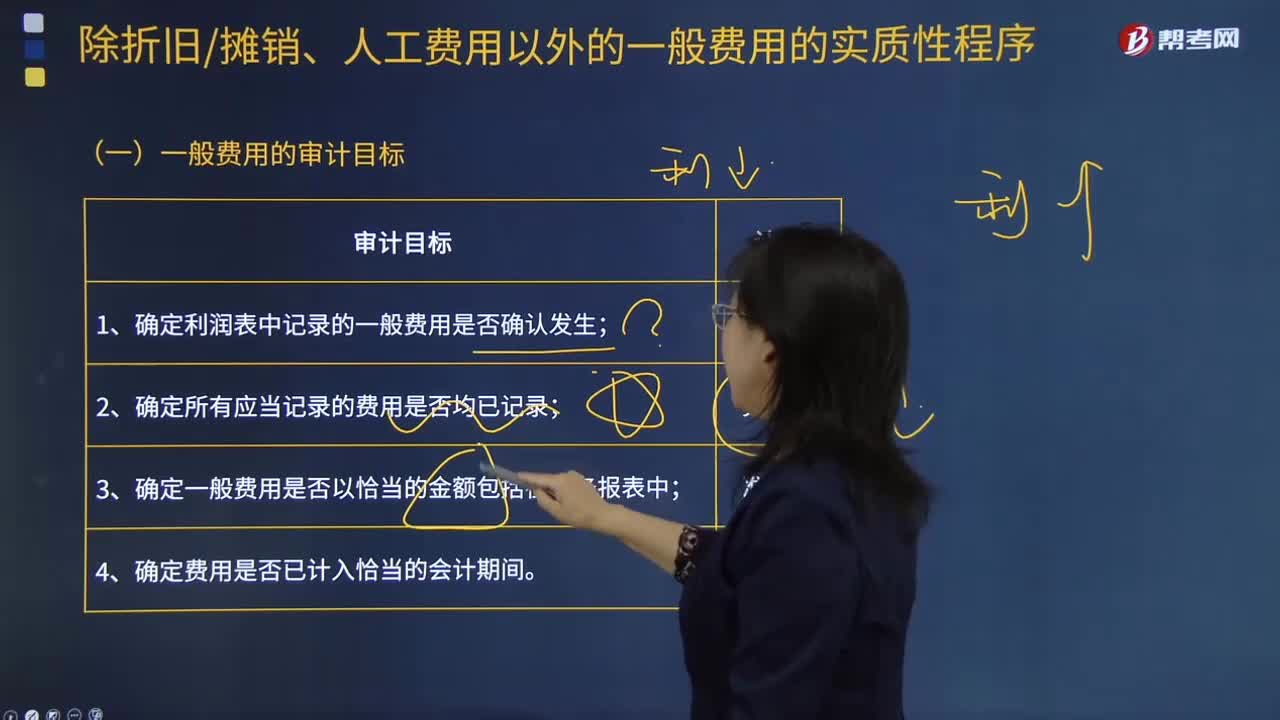

00:51一般费用的审计目标是什么?:一般费用 "基本费用"的对称。并非由于工艺过程直接引起而是由于管理和组织生产以及为生产服务而发生的各项费用。管理人员的工资和工资附加费、房屋的折旧和修理费、照明用电力和取暖用燃料的费用、仓库费用等。一般和基本是指费用与工艺过程的关系而言的;间接和直接则指费用计入产品成本的方式而言。一般费用就不是间接费用,区别基本费用和一般费用,一般费用的审计目标为:1.确定利润表中记录的一般费用是否确认发生;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日