下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师备考的战争已经打响,各位考生是否都准备好了自己备战的“武器”——备考方法,对于注册会计师《税法》这一高地的战争,仅拥有“武器”是不行的,你还得了解“地形”——高频考点,各位考生对于其中的进口环节增值税的征收了解多少了?为此小编特地去帮大家实地“勘探了一下”,不妨过来一观~

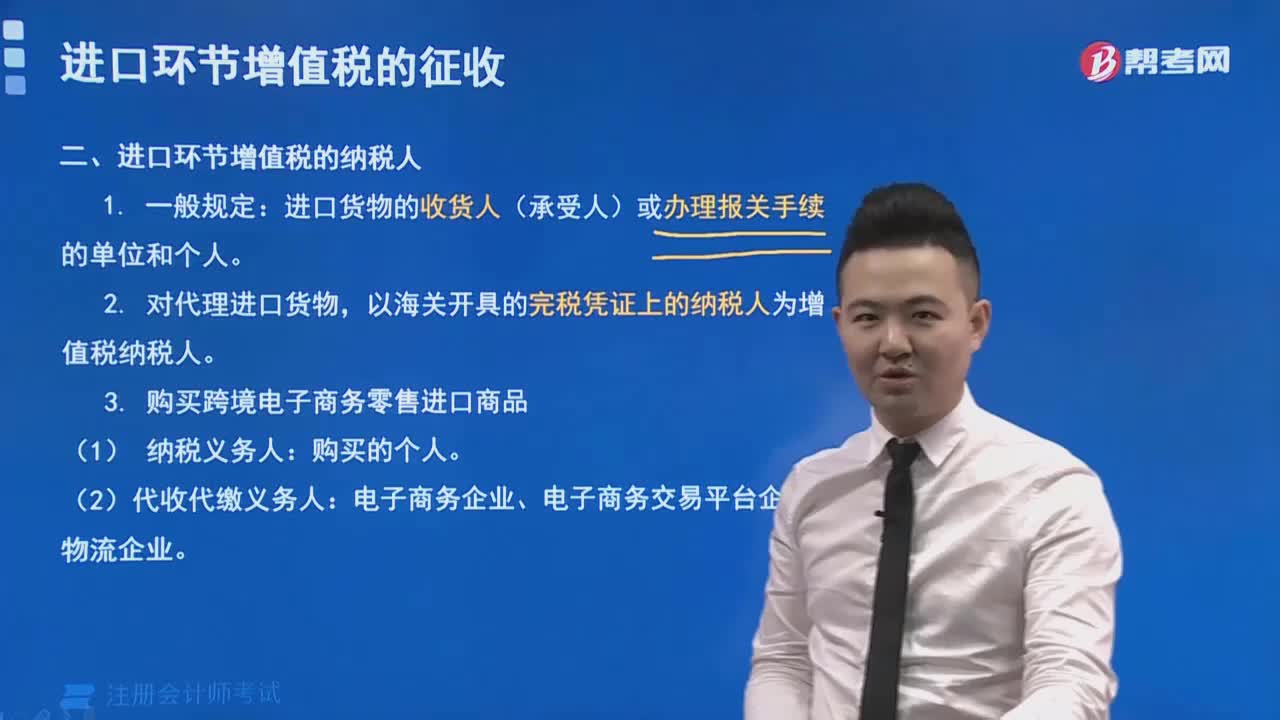

一、进口货物的征税范围及纳税人

(一)进口货物征税的范围

申报进入我国海关境内的货物,均应缴纳增值税。

(二)进口货物的纳税人

1.进口货物的收货人(承受人)或办理报关手续的单位和个人,为进口货物增值税的纳税义务人。

2.对代理进口货物,以海关开具的完税凭证上的纳税人为增值税纳税人。

3.购买跨境电子商务零售进口商品的个人作为纳税义务人。电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人。

二、进口货物适用税率

1.进口环节的增值税税率:16%、10%。

适用于进口货物的小规模纳税人、非企业单位、个人均适用。

2.跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%;

三、进口货物应纳税额的计算

应纳进口增值税=组成计税价格×税率

组成计税价格=关税完税价格+关税+消费税

纳税人在计算进口货物的增值税时应该注意以下问题:

1.进口货物增值税的组成计税价格中包括已纳关税税额,如果进口货物属于消费税应税消费品,其组成计税价格中还要包括进口环节已纳消费税税额。

2.在计算进口环节的应纳增值税税额时不得抵扣任何税额,即在计算进口环节的应纳增值税税额时,不得抵扣发生在我国境外的各种税金。

3.纳税人进口货物取得的合法海关完税凭证,是计算增值税进项税额的唯一依据,其价格差额部分以及从境外供应商取得的退还或返还的资金,不作进项税额转出处理。(手动画图解释)

4.跨境电子商务零售进口商品,以实际交易价格(包括货物零售价格、运费和保险费)作为完税价格。

5.跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。(限值内)

超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过5000元限值的单个不可分割商品,均按照一般贸易方式全额征税。

限值:单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。

四、进口货物的税收管理

1.进口货物的增值税由海关代征。

2.纳税义务发生时间:报关进口当天;

3.纳税地点:进口货物报关地海关;

4.纳税期限:填发海关进口增值税专用缴款书之日起15日内。

5.跨境电子商务零售进口商品自海关放行放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。

综合以上就是关于注册会计师税收科目高频考点——进口环节增值税的征收的内容,希望对于各位考生备考2020年的注册会计师考试有帮助!

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料