下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于增值税的知识点。这些知识点都是历年考试中的易考点,通常会出1-2道大题,单项选择题、多项选择题也有覆盖,是第一大税种,占比25%左右,希望大家能够引起大家足够的重视,可以熟悉并掌握住。以下就是相关的知识点汇总: 【汇总1】退票手续费属于增值税范围吗?比如铁路部门收取的退票手续费? 属于征税范围。纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税,税率6%。这里对比记忆一下,纳税人已售票但客户逾期未消费取得的运输逾期票证收入,按照“交通运输服务”缴纳增值税,税率10%。 【汇总2】外购用于集体福利的可以抵扣进行税吗?采用简易征税的话是不是就不能抵扣进项了? 是的,不可以抵扣进项。用于简易计税方法的计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产不得从销项税额中抵扣。 其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。但是发生兼用于上述不允许抵扣项目情况的,该进项税额准予全部抵扣。 另外纳税人购进其他权益性无形资产无论是专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,还是兼用于上述不允许抵扣项目,均可以抵扣进项税额。 纳税人的交际应酬属于个人消费,即交际应酬消费不属于生产经营中的生产投入和支出。 【汇总3】视同销售中将货物交付其他单位或者个人代销和销售代销货物构成重复征税吗? 不会重复征税的。将货物交付其他单位或者个人代销指的是代销中的委托方,销售代销货物指的是代销中的受托方。其中受托方按实际售价计算销项税额;取得委托方增值税专用发票,可以抵扣进项税额,不构成重复征税。 【汇总4】能不能总结下增值税的税率? (1)销售货物、劳务、有形动产租赁服务或者进口货物,除适用零税率或者另有规定外,适用标准税率16%; (2)销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口低税率的货物,税率为10%; (3)纳税人销售除上述服务、无形资产(除土地使用权),适用税率6%。 建议大家记忆前两项税率的相关内容,通过排除法判断哪些适用6%税率。 【汇总5】负税人是指代扣代缴人吗? 不是的。负税人是真正负担税款的人。直接税,纳税人和负税人一致,比如所得税;间接税,纳税人和负税人不一致,比如流转税。 【汇总6】征税对象跟税目有啥区别? 税目是税法中对征税对象分类规定的具体的征税项目,反映具体的征税范围,是征税对象质的界定。税基也就是计税基础,据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,是征税对象量的界定。 【汇总7】税收收入是怎么划分的? 中央政府固定收入包括消费税(含进口环节海关代征部分)、车辆购置税、关税、海关代征的进口环节增值税等;中央政府与地方政府共享收入包括增值税、企业所得税、个人所得税、资源税、城建税;印花税;地方政府固定收入城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税等。 其中中央政府与地方政府共享收入中,增值税:中央50%、地方50% ;企业所得税:中国铁路总公司、各银行总行、海洋石油企业归中央;其他,中央60%、地方40%;个人所得税:中央60%、地方40%;资源税:海洋石油企业缴纳部分归中央,其他归地方;城建税:中国铁路总公司、各银行总行、各保险总公司集中缴纳部分归中央,其他归地方;印花税 2016.1.1起,证券交易印花税全部归中央,其他印花税归地方。 【汇总8】混合销售行为和兼营销售行为怎么区分? 混合销售行为是指一项销售行为既涉及货物又涉及服务;兼营行为是指多项行为涉及不同税率或征收率的应税行为。兼营行为应分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,从高适用税率或者征收率。区分两者的关键看行为之间是否具有关联性和从属性。特例:纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。 【汇总9】关于建筑服务几个易混淆的知识点? 建筑服务包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务;物业服务企业为业主提供的装修服务,按照建筑服务缴纳增值税;平整土地按照建筑服务缴纳增值税;疏浚:航道疏浚属于物流辅助服务中的港口码头服务,税率6%,其他疏浚属于建筑服务,税率10%。 【汇总10】几个特殊的“租”都按什么项目交税,税率是多少? (1)出租车公司向使用本公司自有出租车的出租车司机收取的管理费用——陆路运输服务10%; (2)程租、期租、湿租(交通运输工具+人员)——交通运输服务10%; (3)干租、光租(交通运输工具,无人员)——有形动产租赁服务16%; (4)无运输工具承运业务——交通运输服务10%。

以上就是注册会计师《会计》中增值税的相关知识点。大家快学习起来吧~

239

239组成部分注册会计师的背景知识是什么?:组成部分注册会计师的背景知识是什么?

46

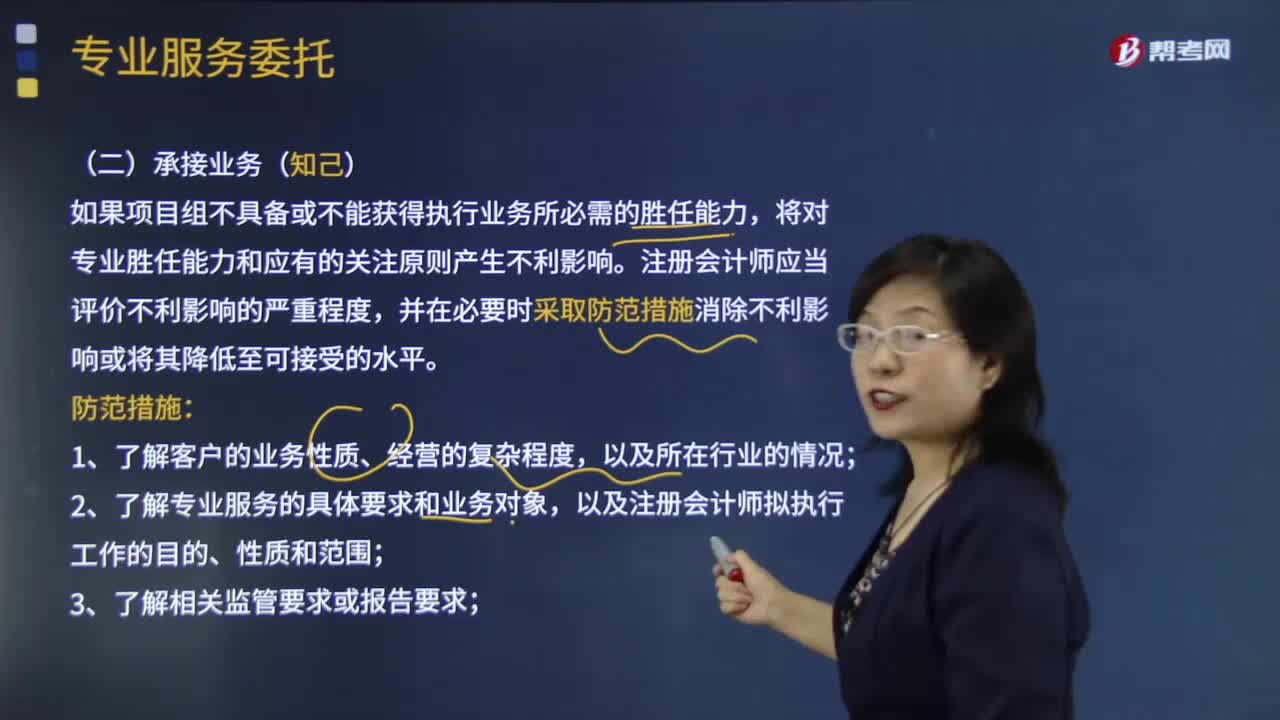

46注册会计师承接业务(知己)前主要先了解哪几点?:注册会计师承接业务(知己)前主要先了解哪几点?业务承接通常是注册会计师审计业务的起点。注册会计师承接审计业务必须以会计师事务所为载体承接,注册会计师接受审计业务委托前应当初步了解业务环境,(1)明确审计业务的性质和范圈,将对专业胜任能力和应有的关注原则产生不利影响,注册会计师应当评价不利影响的严重程度;1、了解客户的业务性质、经营的复杂程度;2、了解专业服务的具体要求和业务对象;

43

43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料