下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:43

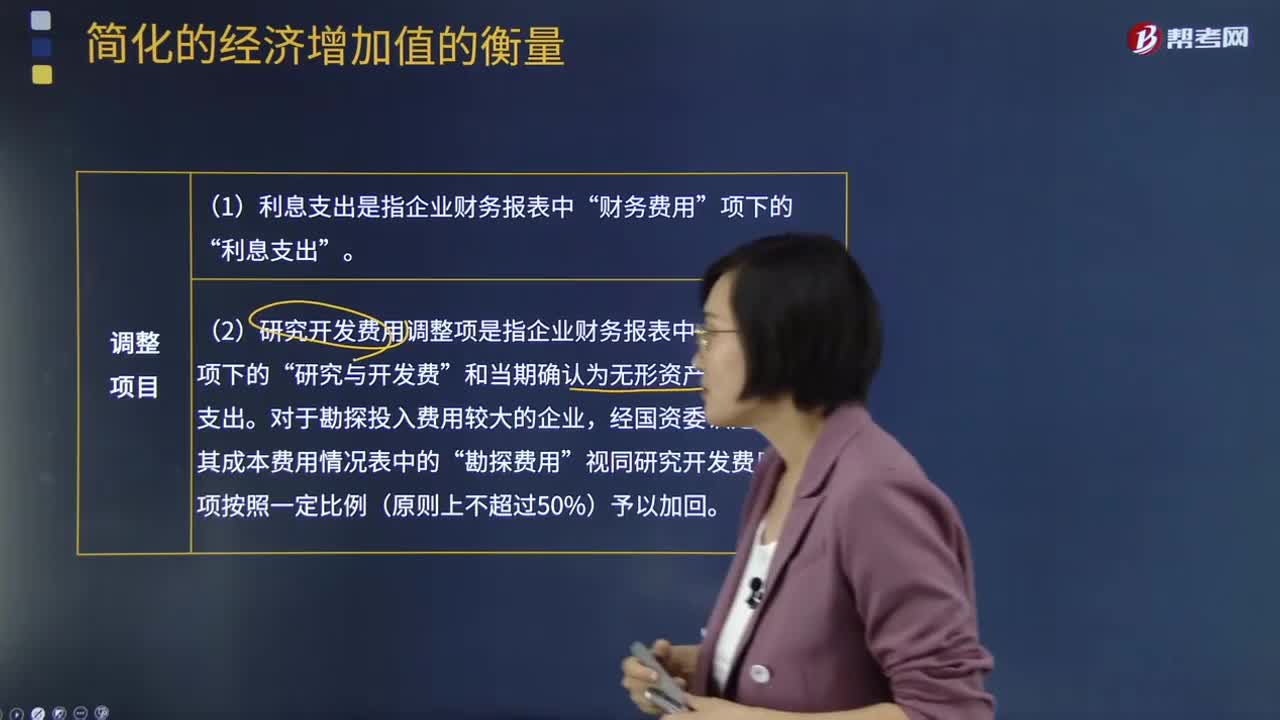

01:43简化的经济增加值的衡量会计调整项目说明是什么?:简化的经济增加值的衡量会计调整项目说明是什么?简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:会计调整项目说明“1.利息支出是指企业财务报表中”财务费用“利息支出。2.研究开发费用调整项是指企业财务报表中“和当期确认为无形资产的研究开发支出。对于勘探投入费用较大的企业。

00:33

00:33为什么函证的目的中没有完整性这一项?:为什么函证的目的中没有完整性这一项?应收账款函证主要针对的还是存在认定,对于完整性认定需要特殊的设计询证函,同时实务经验表明对于应收账款一般都是高估,因为是被审计单位的资产,被审计单位一般为了虚增利润都是高估资产低估负债的。

07:40

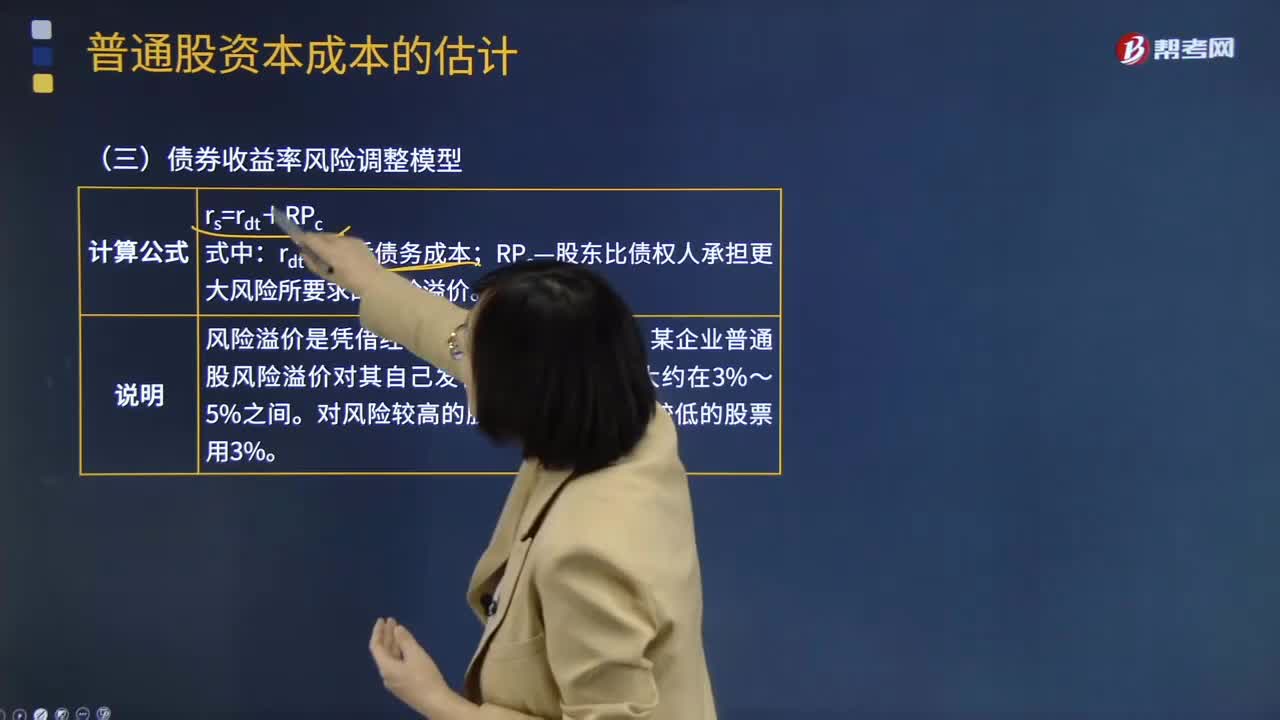

07:40什么是债券收益率风险调整模型?:什么是债券收益率风险调整模型?债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个:这三个要素之间的变动决定了债券收益率的高低。1.债券收益率风险调整模型计算公式:某企业普通股风险溢价对其自己发行的债券来讲。留存收益资本成本的估计与普通股相似,债券报酬率风险调整模型。B.政府发行的长期债券的到期收益率,C.甲公司发行的长期债券的税前债务成本。

06:56

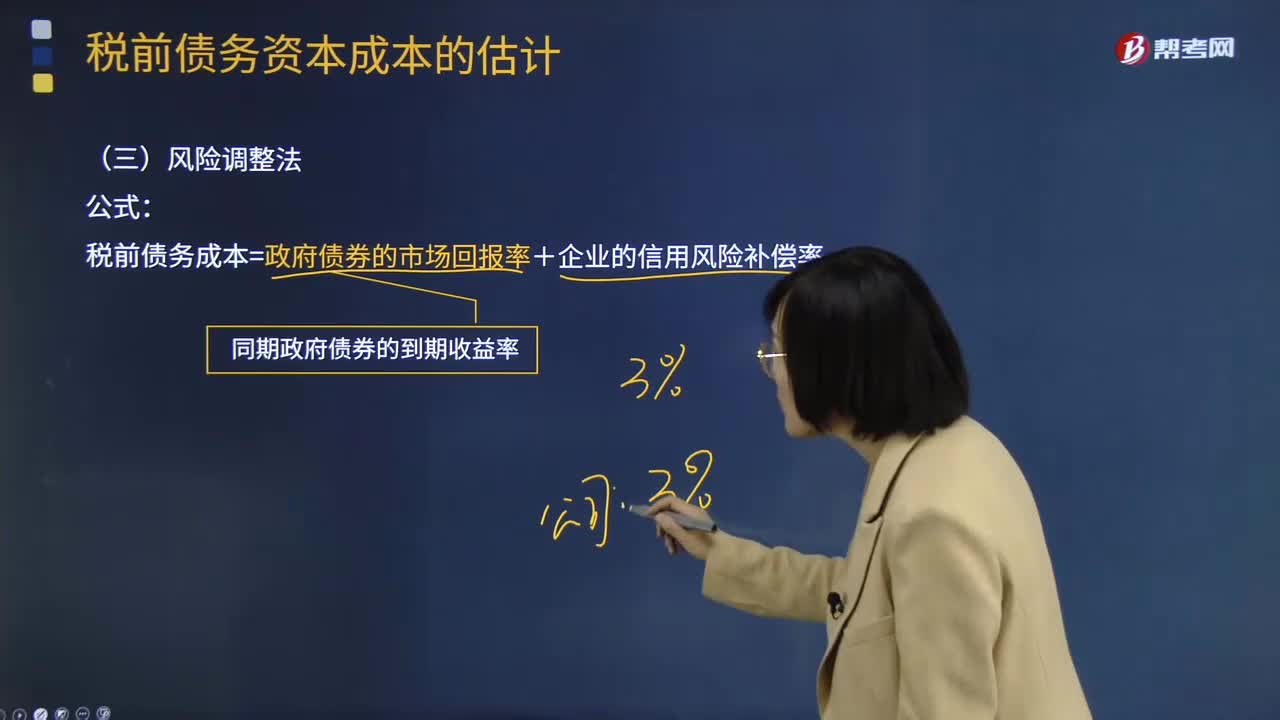

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

00:51

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?:计算出口退税时为什么用出口货物价格而不是购进材料的进项?由于出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是公式中的退税率。一般情况下退税率都是小于征税率的,用出口的销售收入乘以这个差额就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不能抵减内销的销项税,也不能退税。

01:19

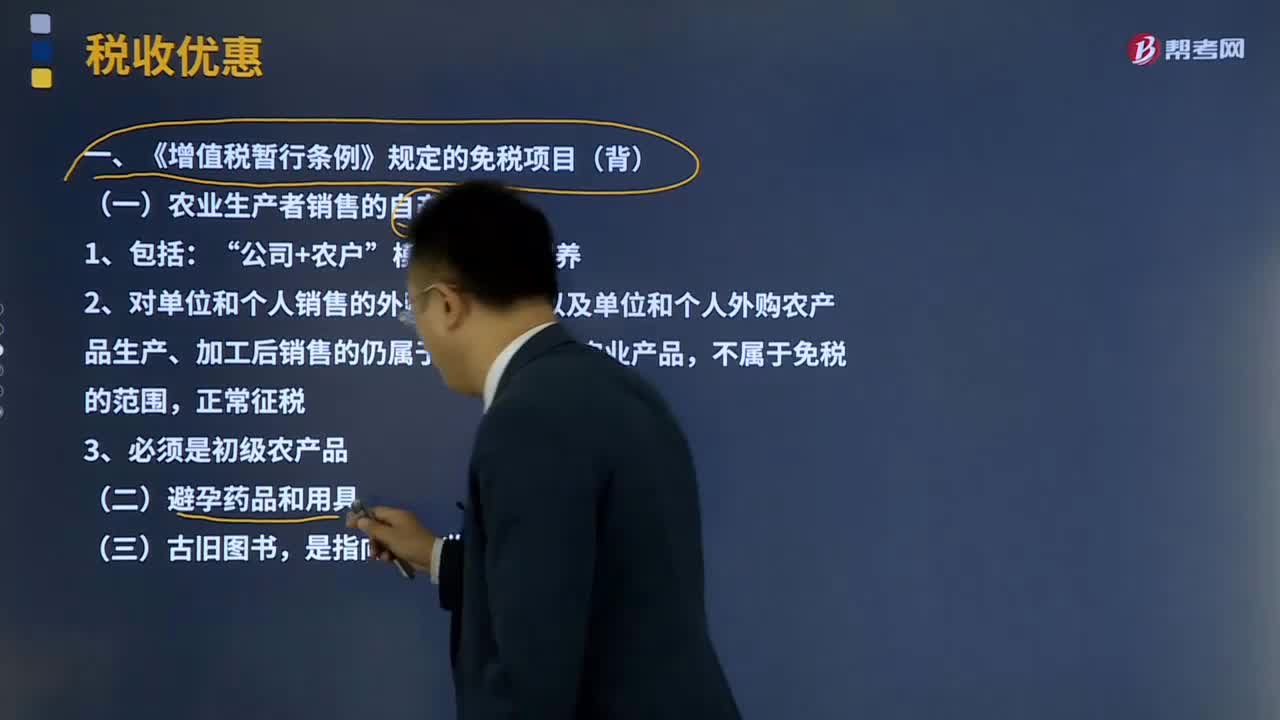

01:19怎么区分是含税价还是不含税价?:我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入;(5)除以下不含税的情况外的其他没有明确说明不含税的情况。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;

00:41

00:41强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?:强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?强调事项段的作用是提醒报表使用者要重点关注某些事项,如果这些事项特别多,比如说列示了100条,那么就不算是特别提示了,都提醒关注和不提醒关注的效果是一样的,所以才说强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性。

00:23

00:23注会考试输入法怎么调整?:注会考试输入法怎么调整?注会考试采用的是机考方式,是支持多种输入法的,考生们可以根据自己的偏好切换输入法。将鼠标移到要输入的地方,点一下,使系统进入到输入状态,然后按“Ctrl+Shift键”切换输入法。

00:32

00:32印花税应计入什么科目?:印花税应计入什么科目?按照新的会计准则规定,在账务处理的时候,印花税应该计入“税金及附加”科目。税金及附加核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等有关税费。

25:47

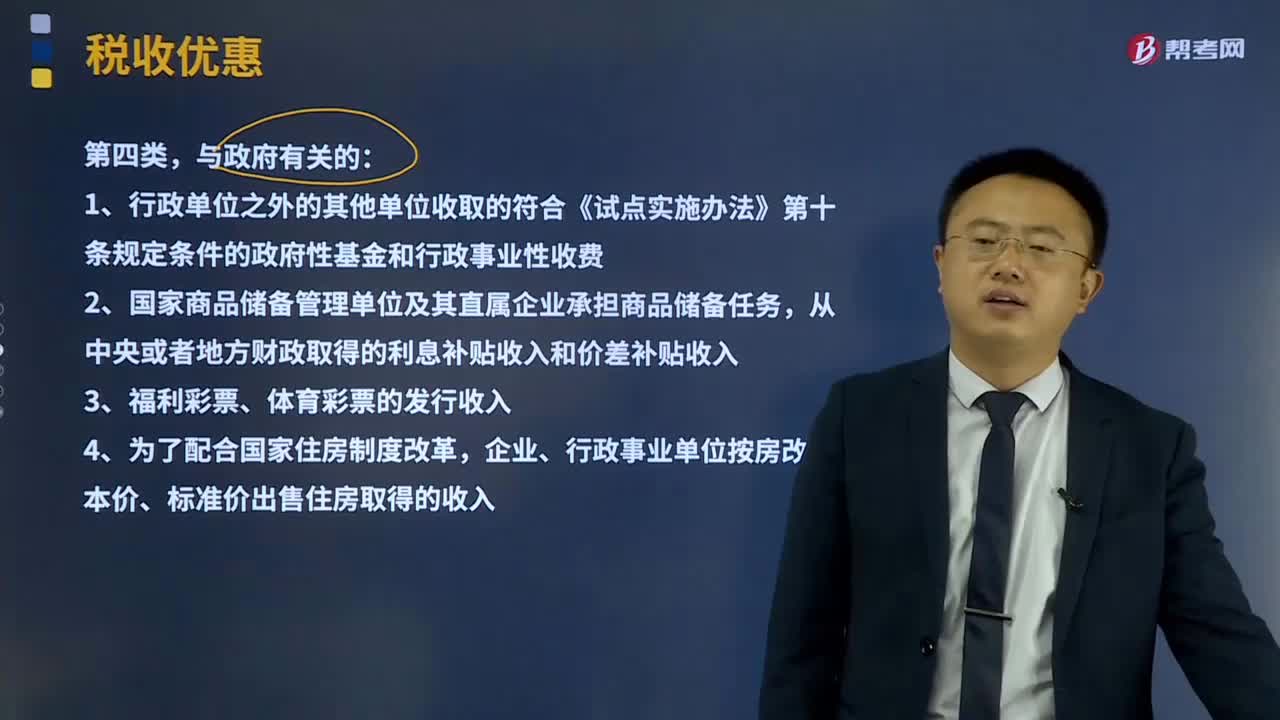

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

01:25

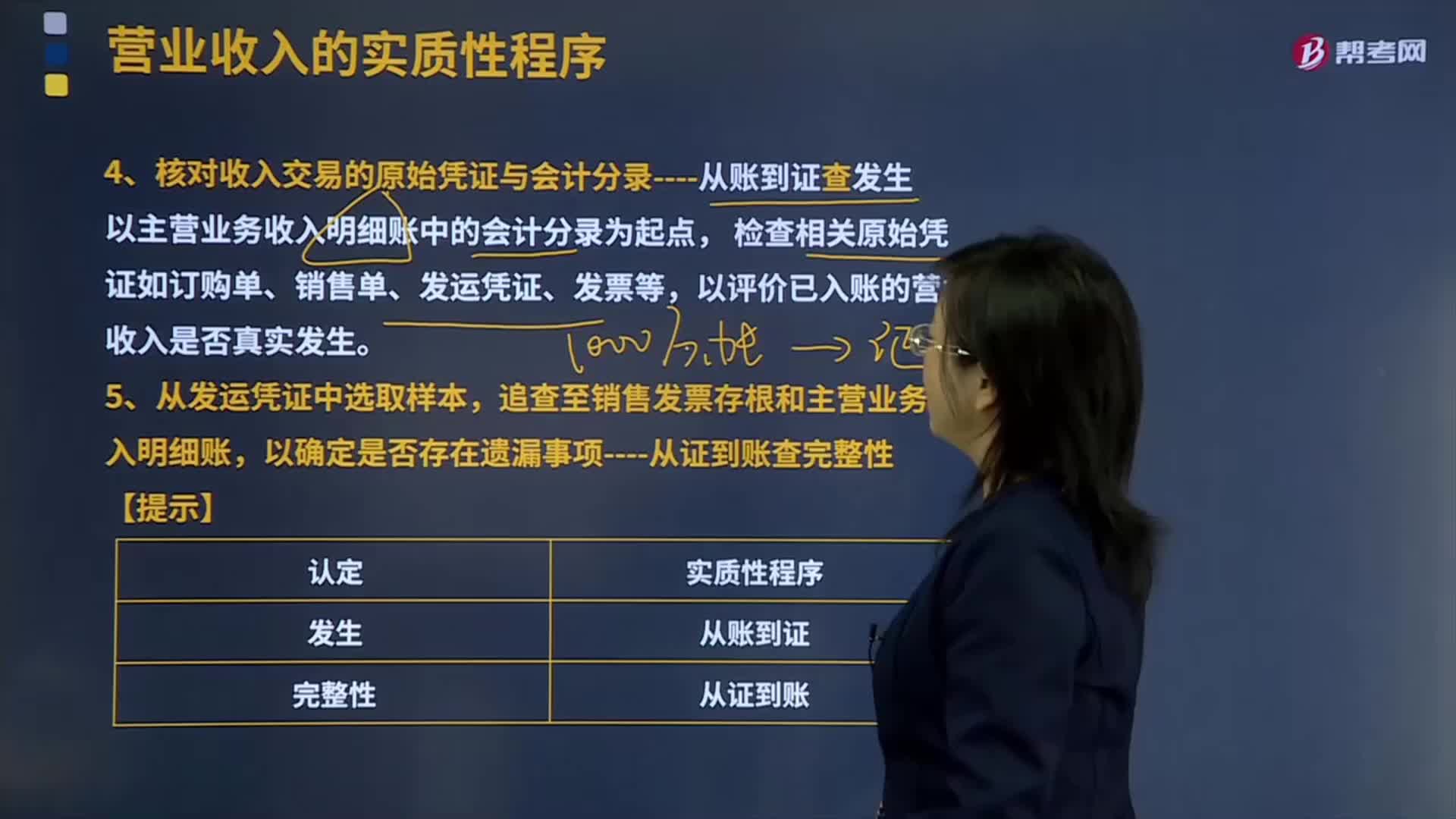

01:25怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?:怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。核对收入交易的原始凭证与会计分录----从账到证查发生,检查相关原始凭证如订购单、销售单、发运凭证、发票等。以评价已入账的营业收入是否真实发生,通常还要与经过批准的商品价目表进行比较核对。发票中列出的商品的规格、数量和客户代码等,则应与发运凭证进行比较核对。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日