下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:43

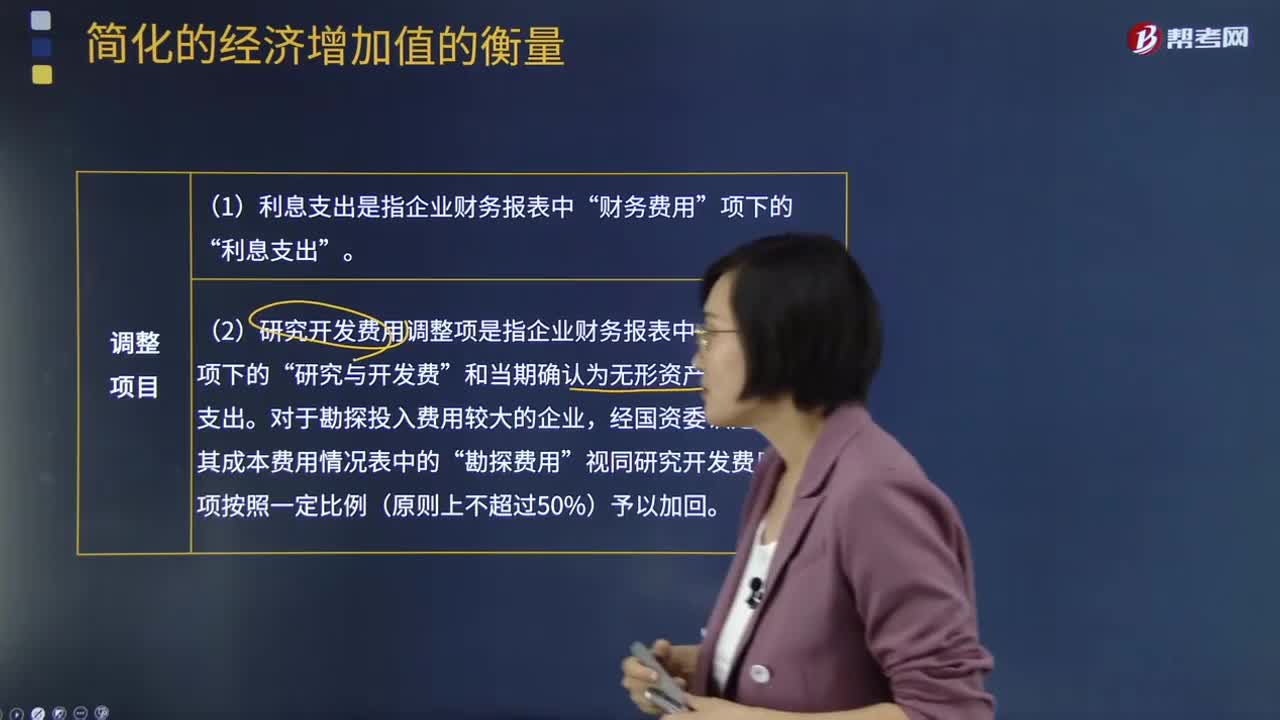

01:43简化的经济增加值的衡量会计调整项目说明是什么?:简化的经济增加值的衡量会计调整项目说明是什么?简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:会计调整项目说明“1.利息支出是指企业财务报表中”财务费用“利息支出。2.研究开发费用调整项是指企业财务报表中“和当期确认为无形资产的研究开发支出。对于勘探投入费用较大的企业。

05:28

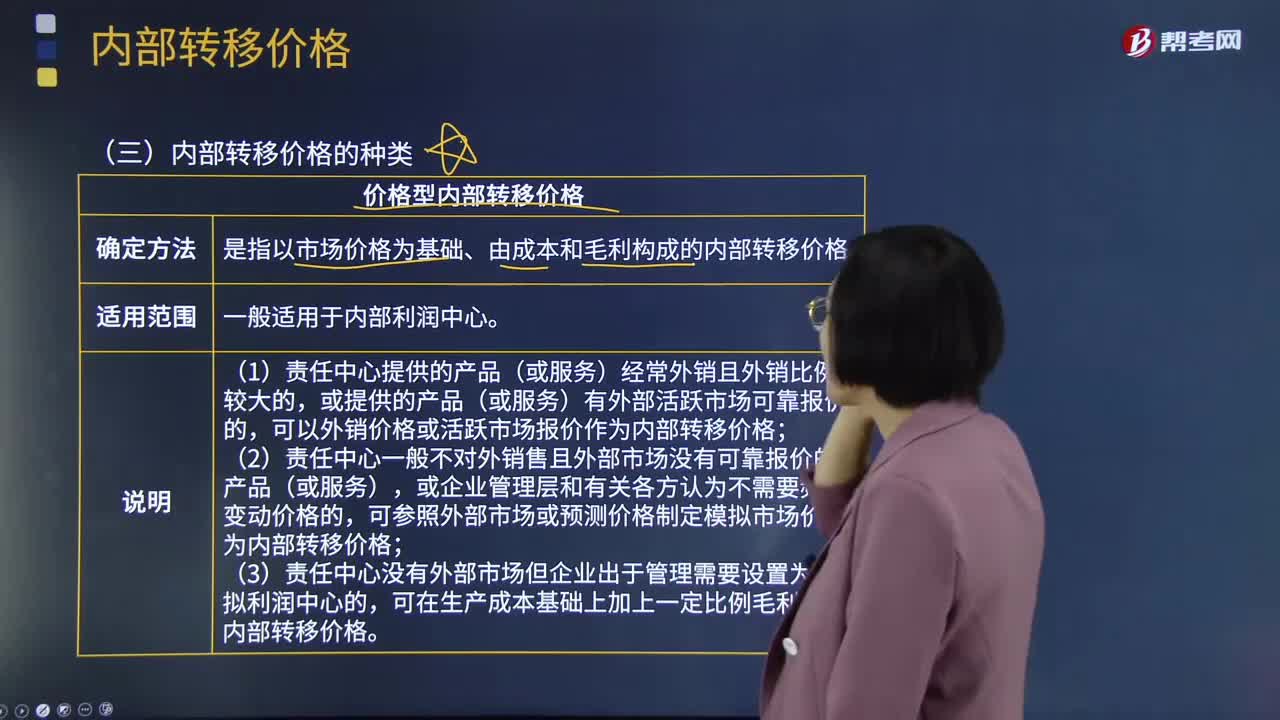

05:28内部转移价格的种类有哪些?:是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。内部转移价格的种类:价格型内部转移价格是指以市场价格为基础、由成本和毛利构成的内部转移价格,可以外销价格或活跃市场报价作为内部转移价格,可参照外部市场或预测价格制定模拟市场价作为内部转移价格,可在生产成本基础上加上一定比例毛利作为内部转移价格。2、成本型内部转移价格。

00:36

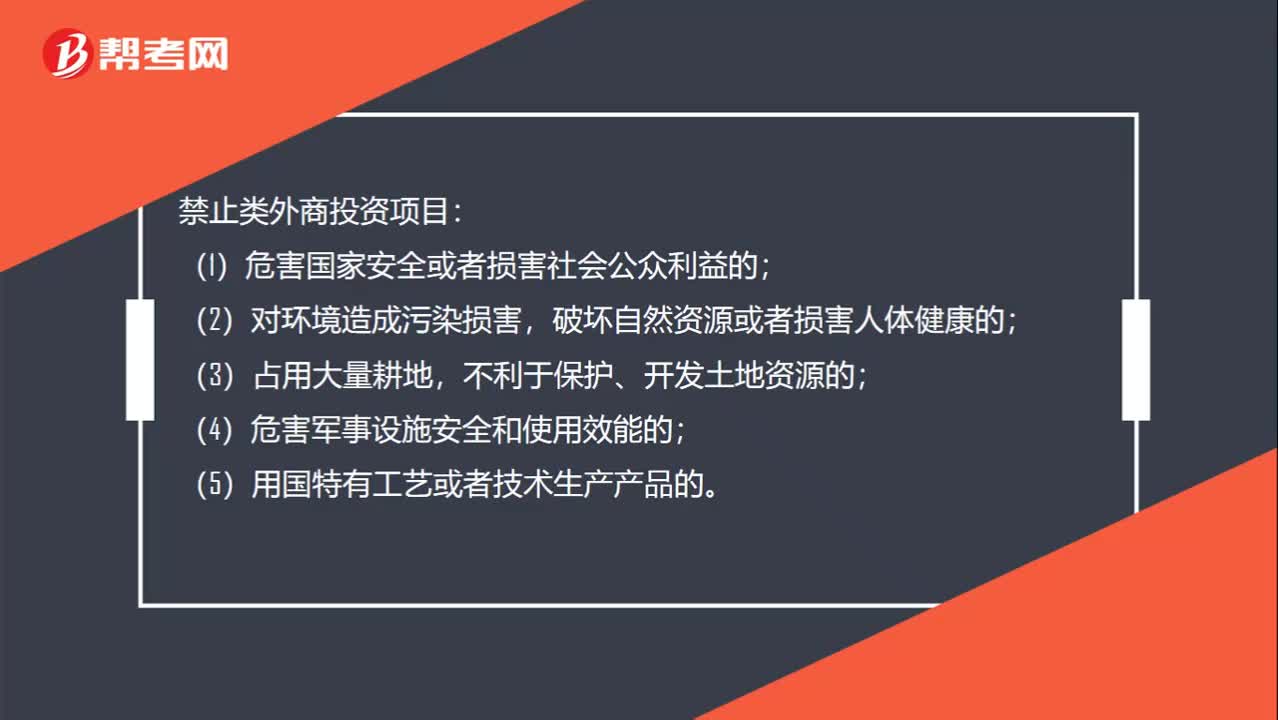

00:36禁止类外商投资项目有哪些?:禁止类外商投资项目:(1)危害国家安全或者损害社会公众利益的;(2)对环境造成污染损害,破坏自然资源或者损害人体健康的;(3)占用大量耕地,不利于保护、开发土地资源的;(4)危害军事设施安全和使用效能的;(5)运用我国特有工艺或者技术生产产品的。

00:33

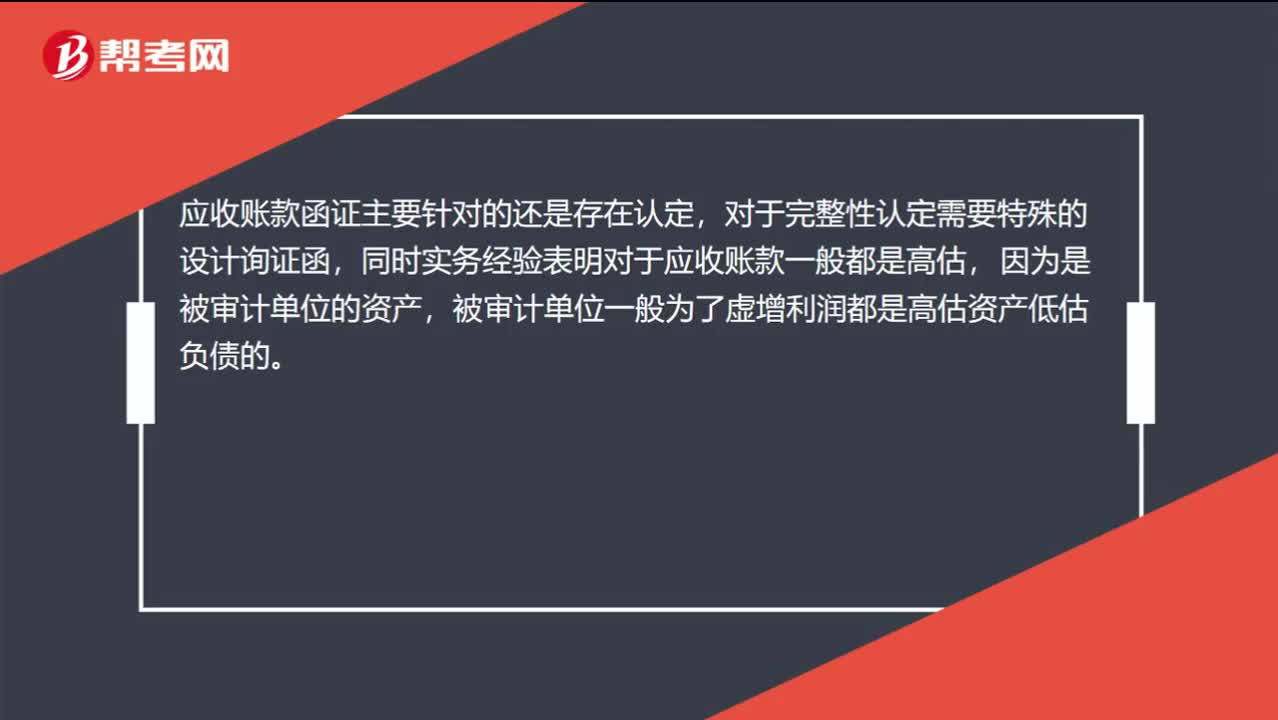

00:33为什么函证的目的中没有完整性这一项?:为什么函证的目的中没有完整性这一项?应收账款函证主要针对的还是存在认定,对于完整性认定需要特殊的设计询证函,同时实务经验表明对于应收账款一般都是高估,因为是被审计单位的资产,被审计单位一般为了虚增利润都是高估资产低估负债的。

13:56

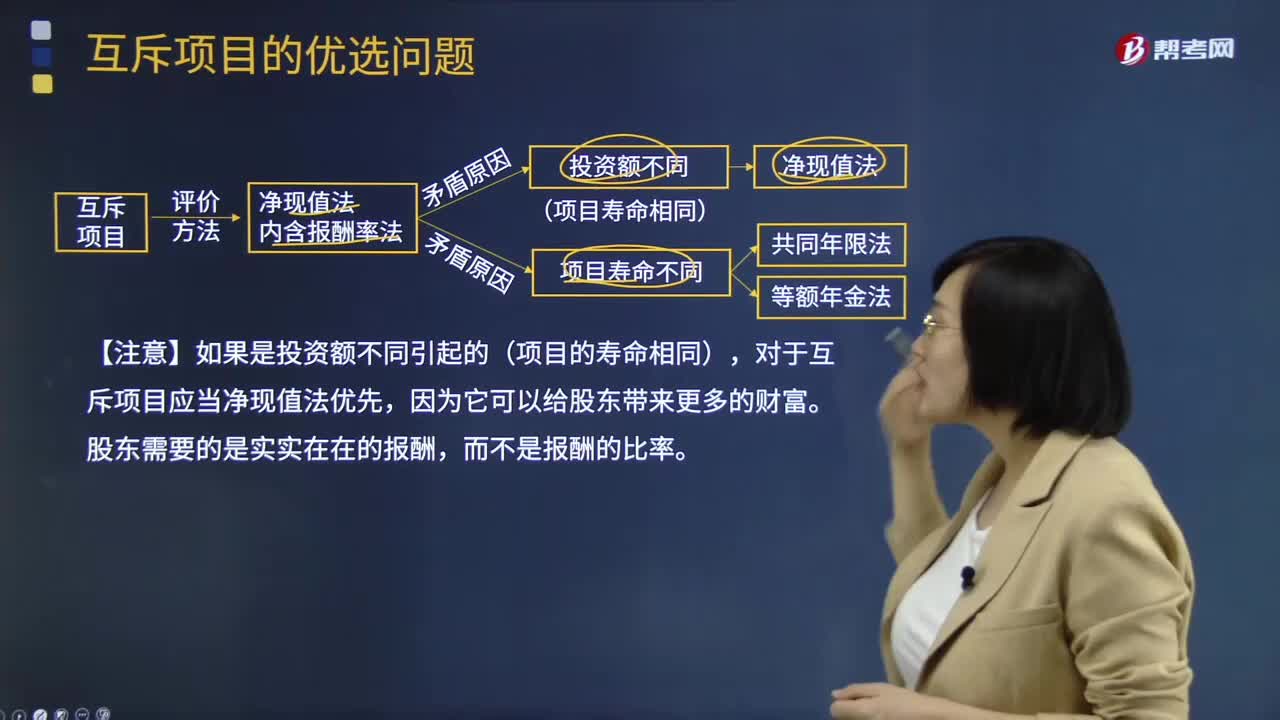

13:56互斥项目的优选问题有哪些?:【注意】如果是投资额不同引起的(项目的寿命相同),假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,②计算净现值的等额年金额=该方案净现值(PA,等额年金的资本化就是项目的净现值。直接依据等额年金就可以判断项目优劣:竞争会使项目净利润下降,【例题·计算分析题】假设公司资本成本是10%,B项目的年限为3年,采用共同年限法分析A和B谁更优:

06:56

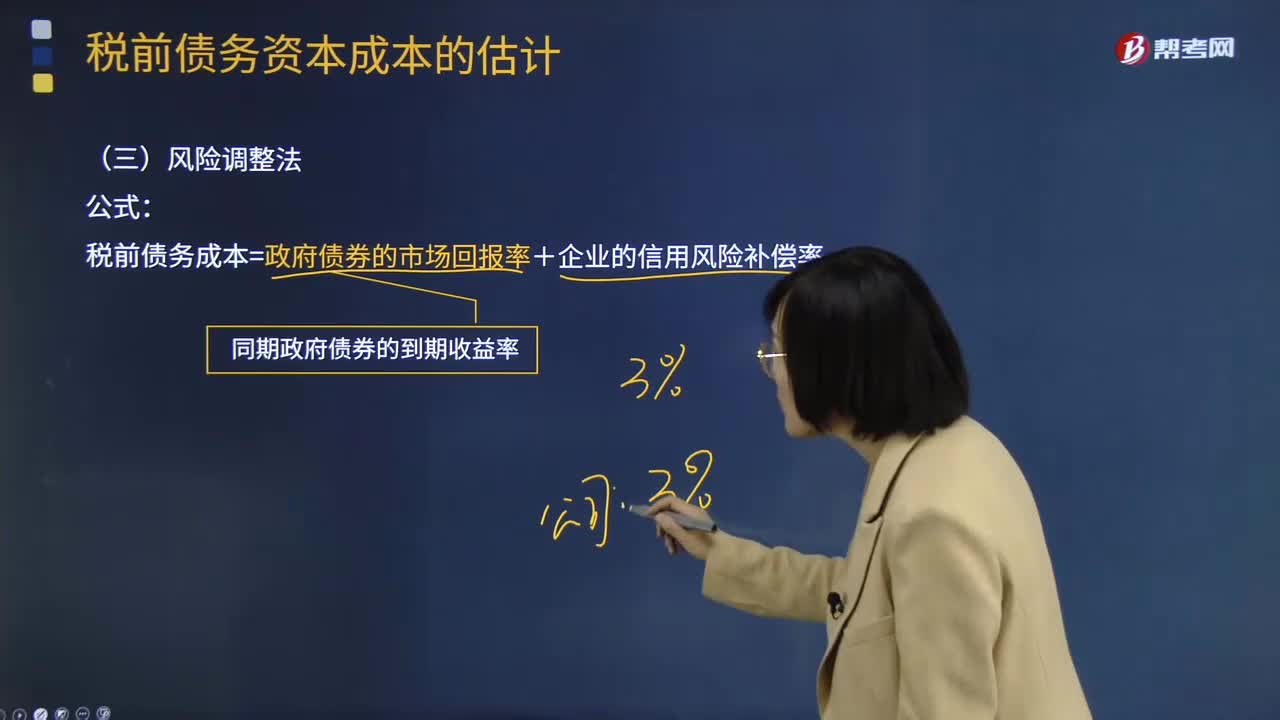

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

00:23

00:23注会考试输入法怎么调整?:注会考试输入法怎么调整?注会考试采用的是机考方式,是支持多种输入法的,考生们可以根据自己的偏好切换输入法。将鼠标移到要输入的地方,点一下,使系统进入到输入状态,然后按“Ctrl+Shift键”切换输入法。

00:32

00:32印花税应计入什么科目?:印花税应计入什么科目?按照新的会计准则规定,在账务处理的时候,印花税应该计入“税金及附加”科目。税金及附加核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等有关税费。

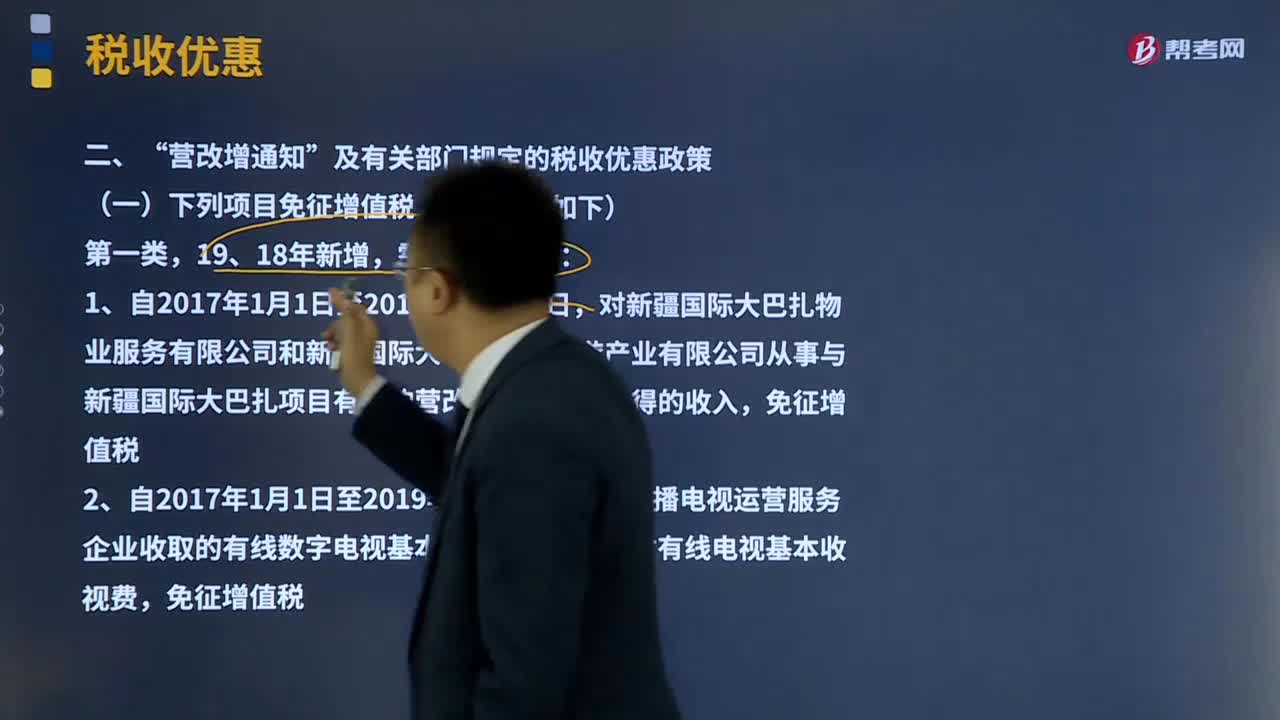

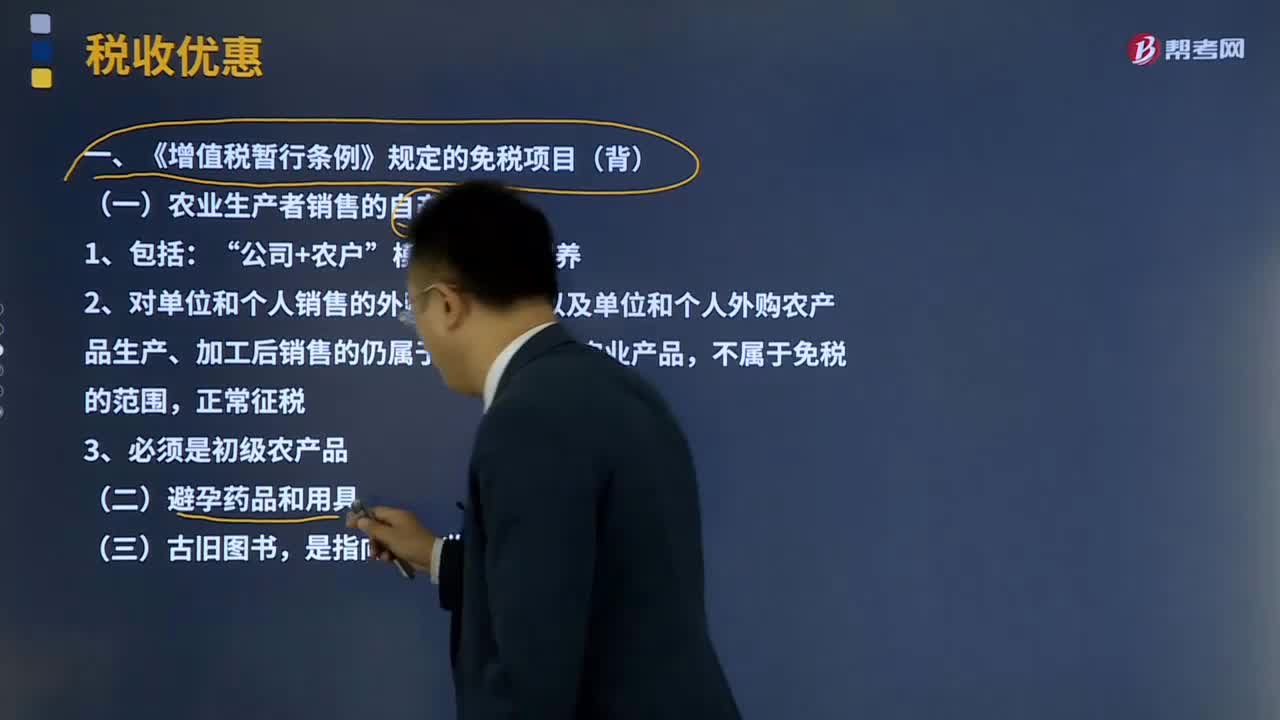

25:47

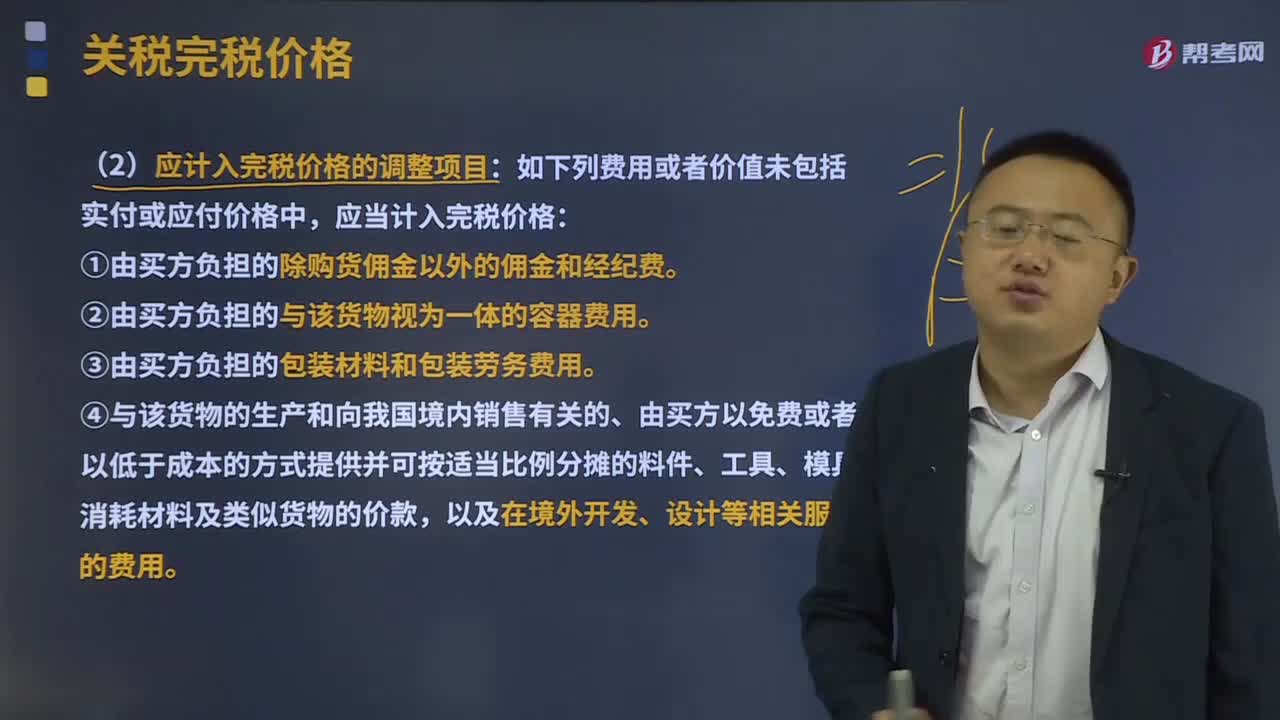

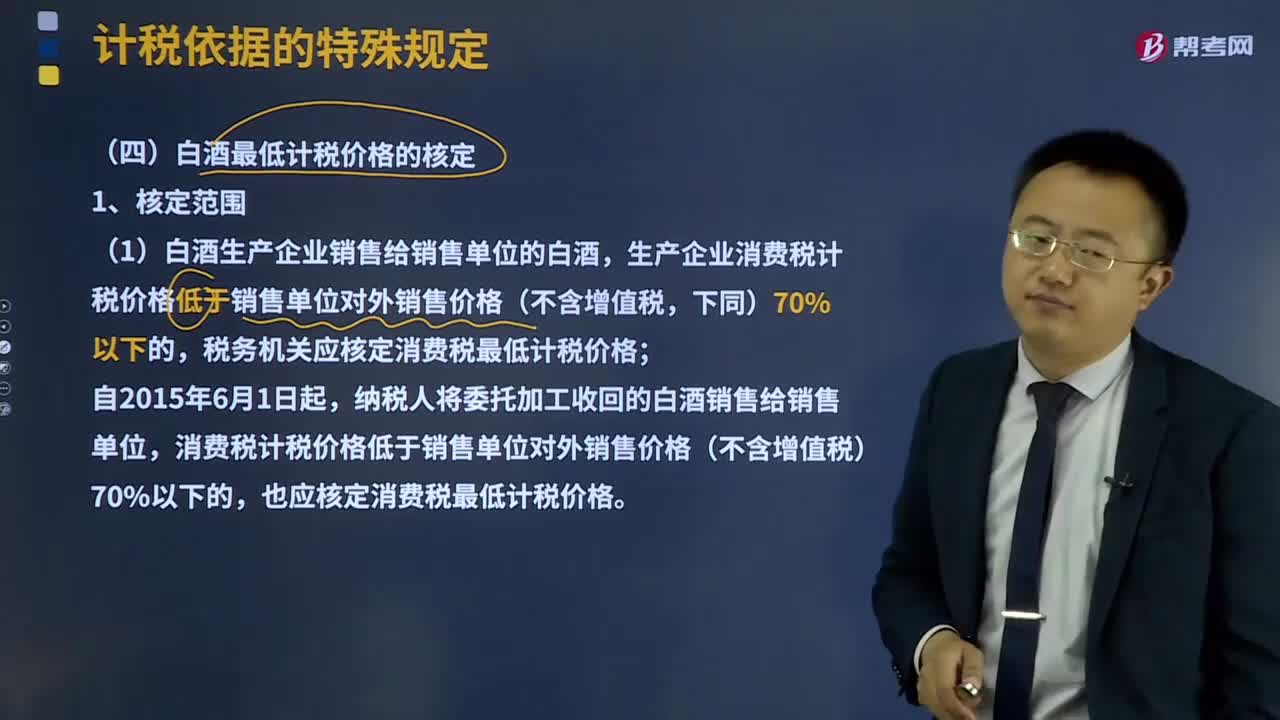

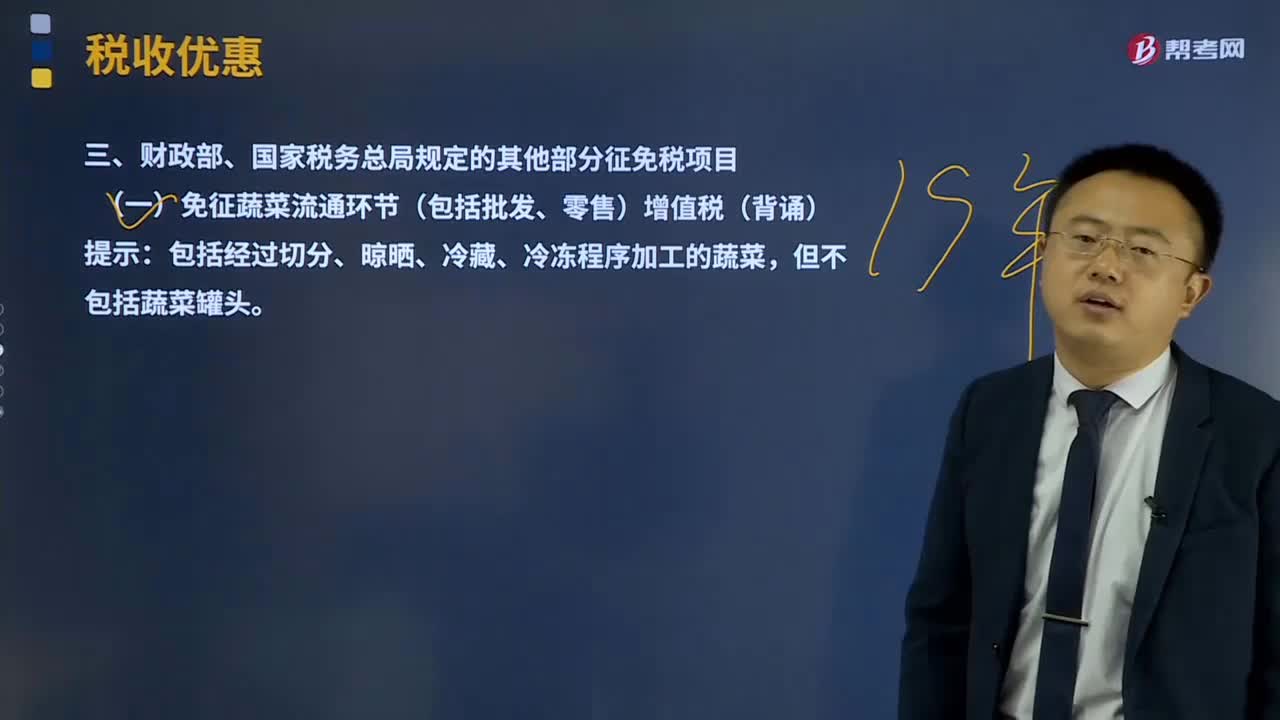

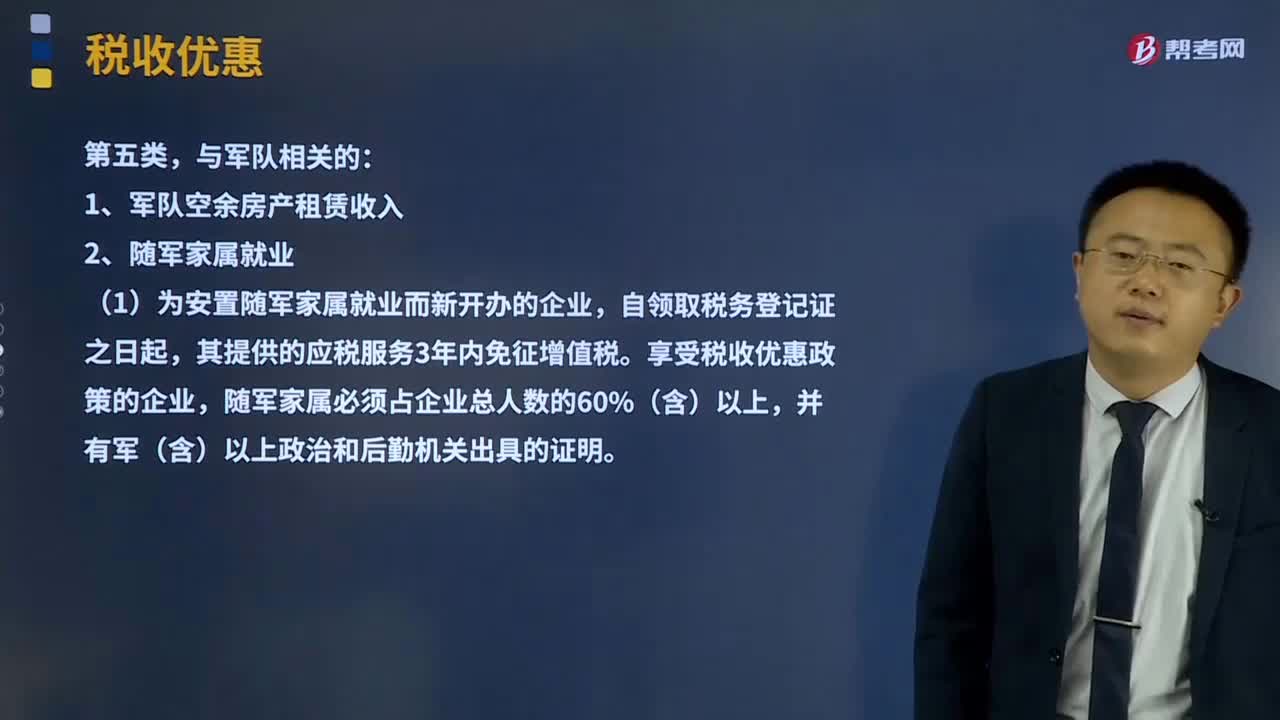

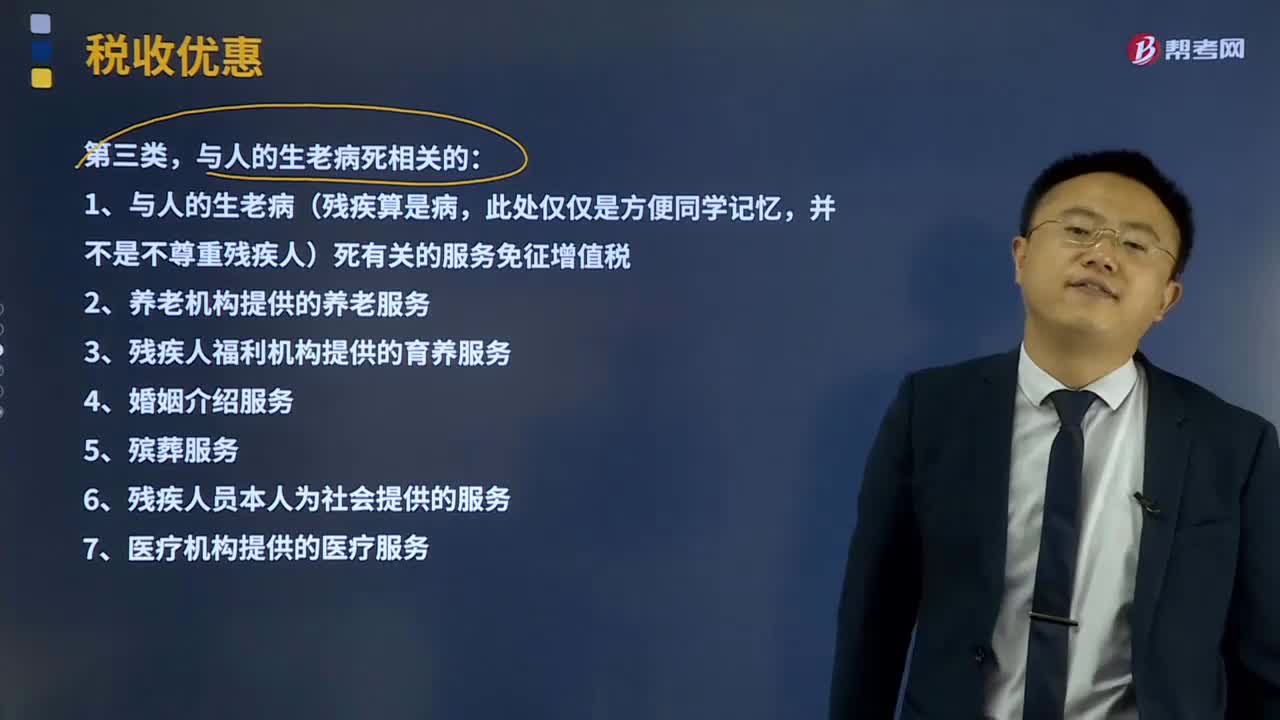

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

13:01

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

01:25

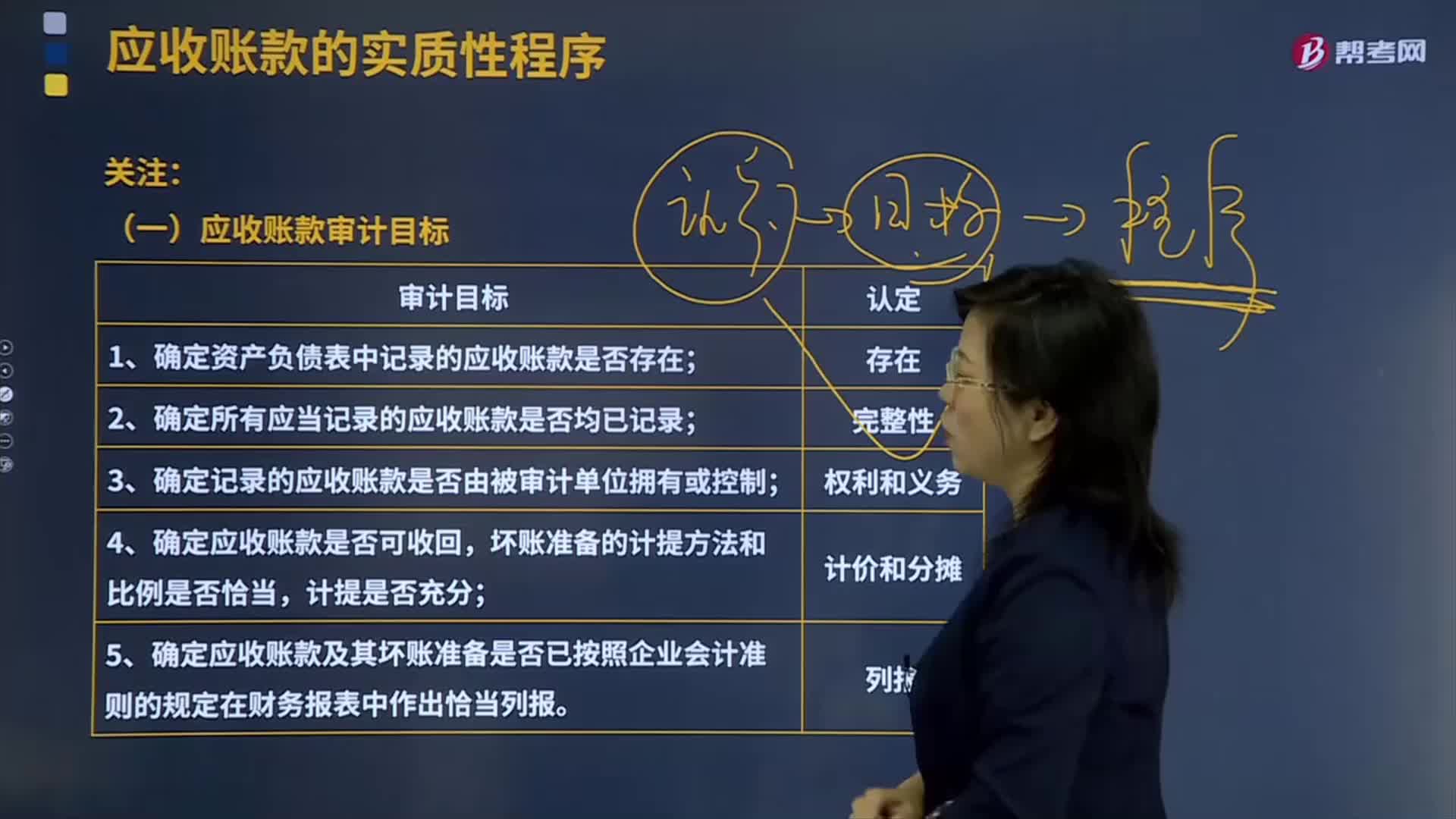

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

07:27

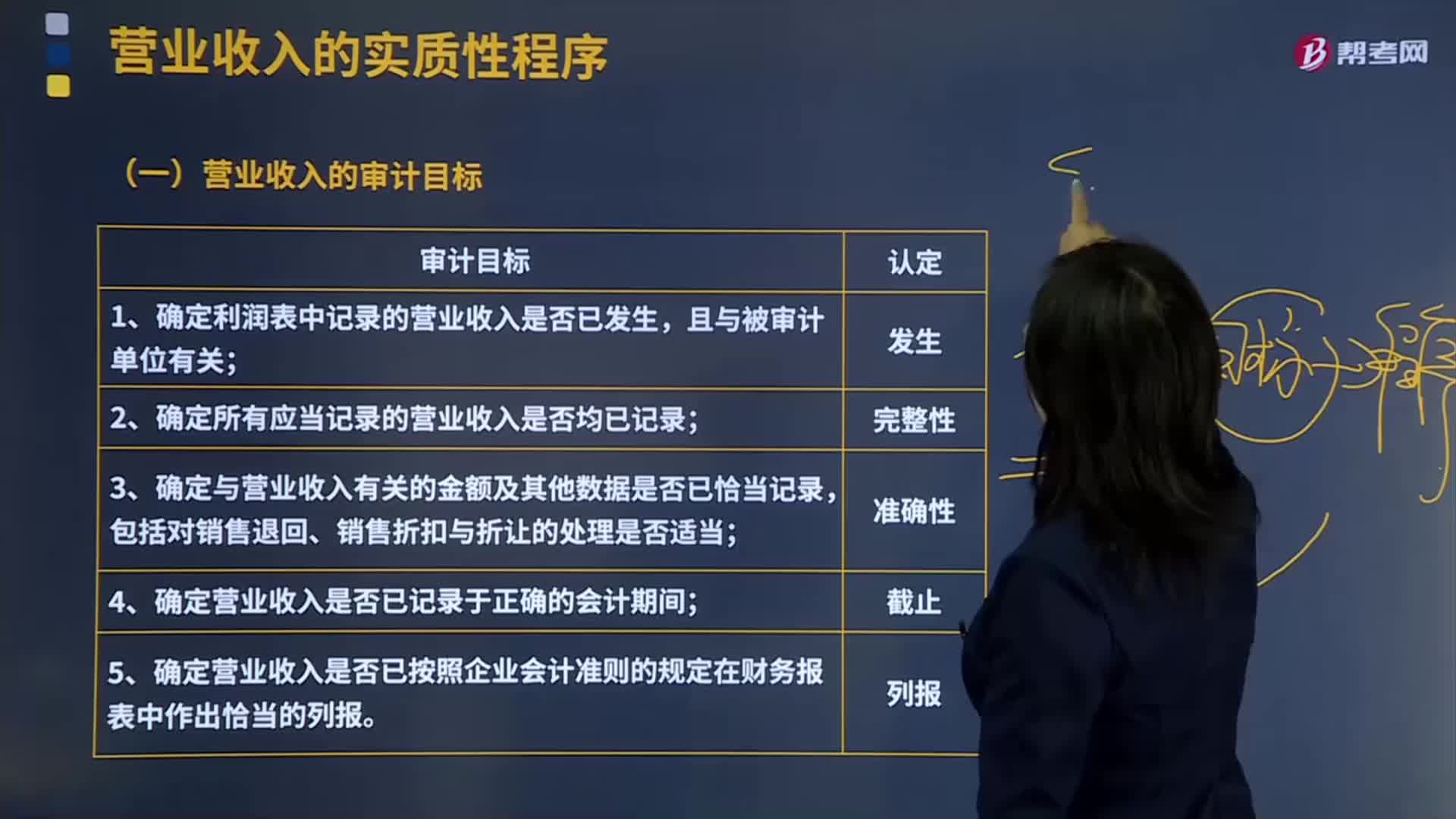

07:27营业收入的审计目标有哪些?:①确定利润表中记录的营业收入是否已发生,④确定营业收入是否已记录于正确的会计期间;⑤确定营业收入是否已按照企业会计准则的规定在财务报表中作出恰当的列报。(5)财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。逐项指出是否与销售收入的发生认定直接相关。(2)从所选出的与销售收入的发生认定直接相关的控制中,客户签收单是确认销售收入发生的关键环节。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日