下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

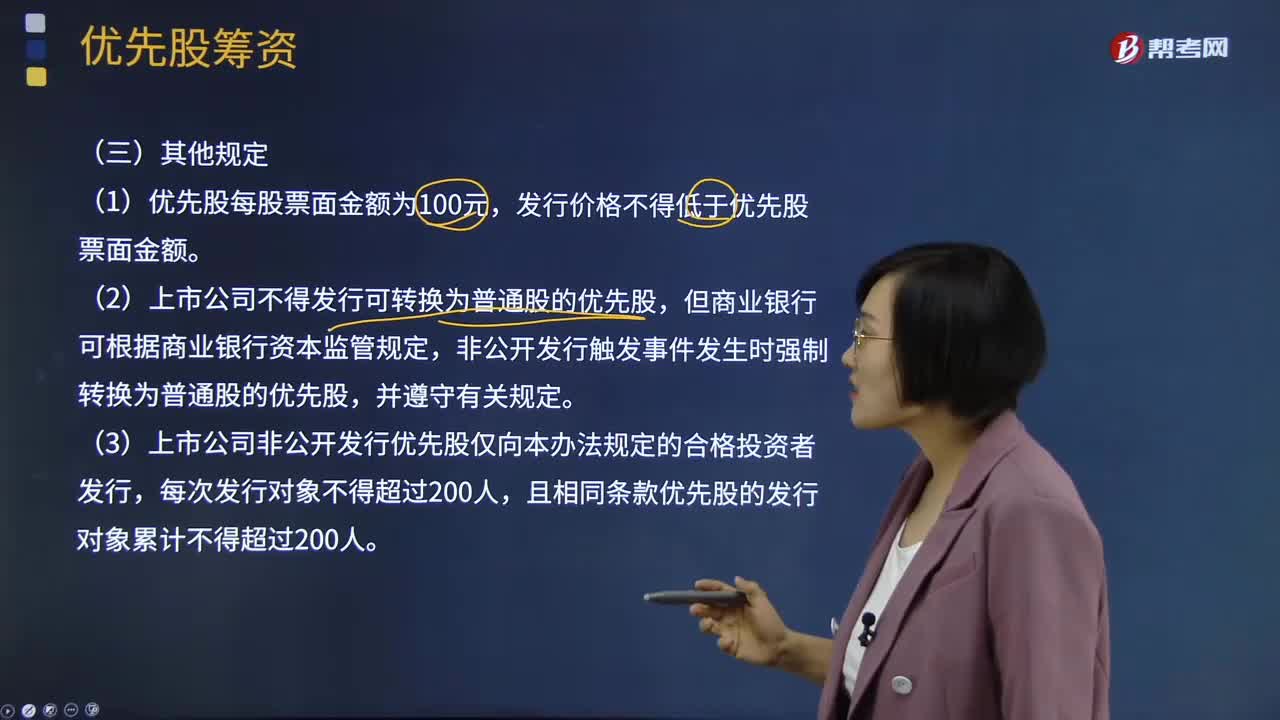

00:48上市公司发行优先股的其他规定有哪些?:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,上市公司发行优先股的其他规定:发行价格不得低于优先股票面金额。(2)上市公司不得发行可转换为普通股的优先股,非公开发行触发事件发生时强制转换为普通股的优先股,(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,且相同条款优先股的发行对象累计不得超过200人。(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

02:43

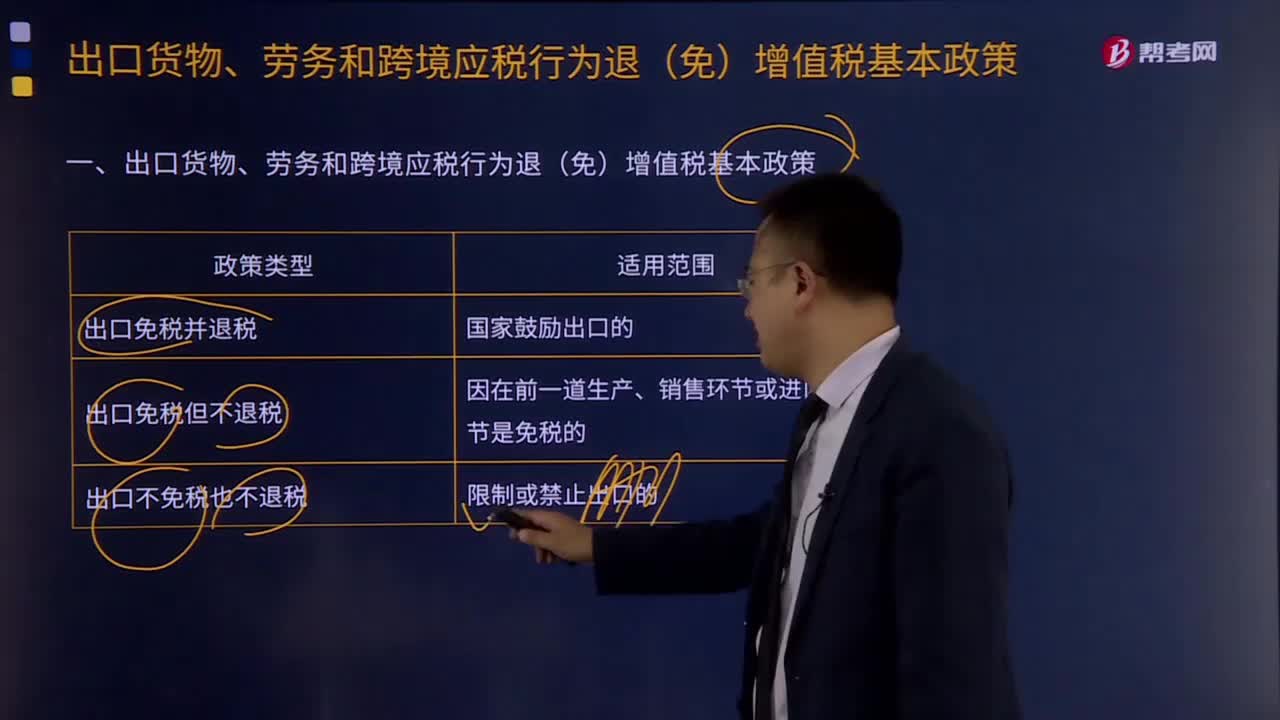

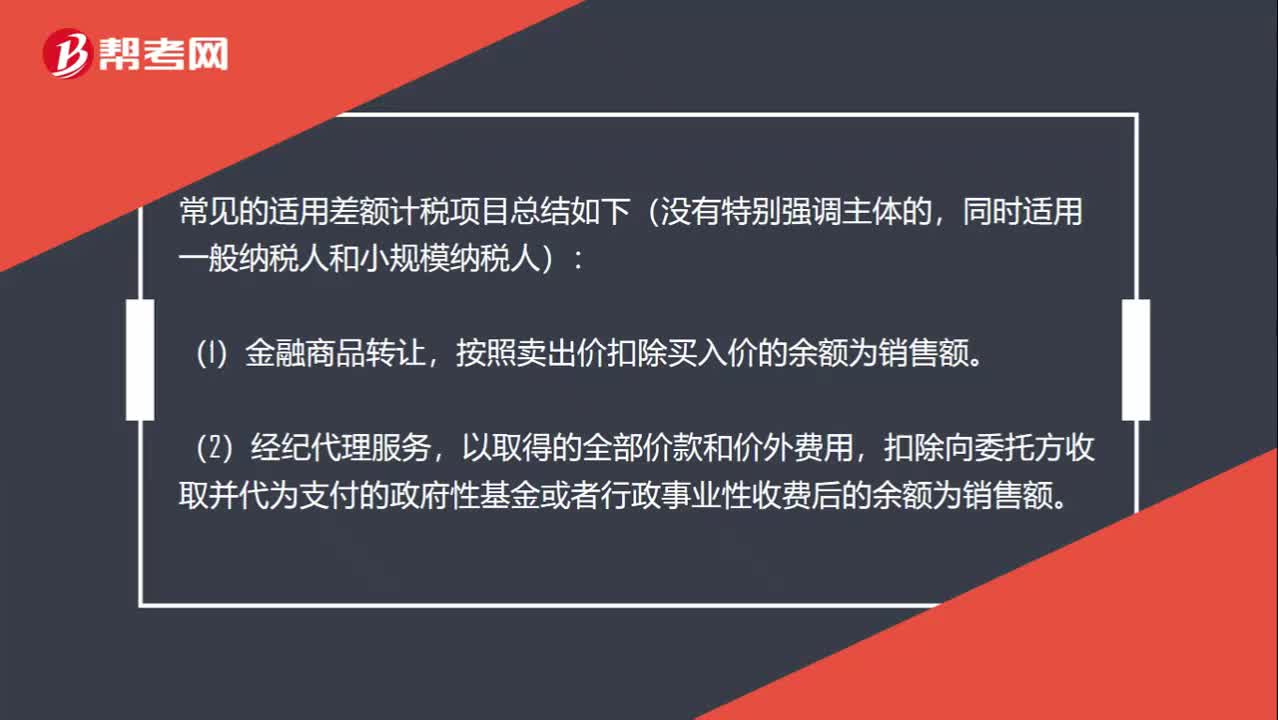

02:43小规模差额确定销售额的项目有哪些?:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。扣除支付给承运方运费后的余额为销售额。扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

10:06

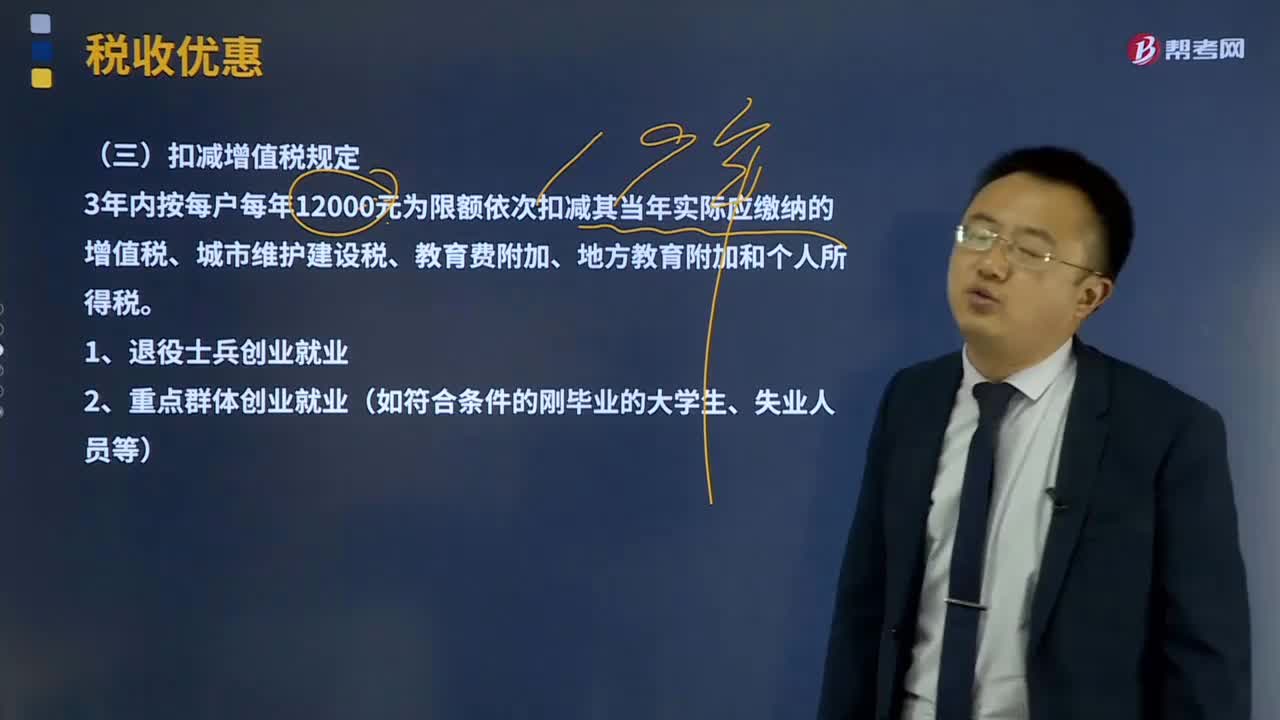

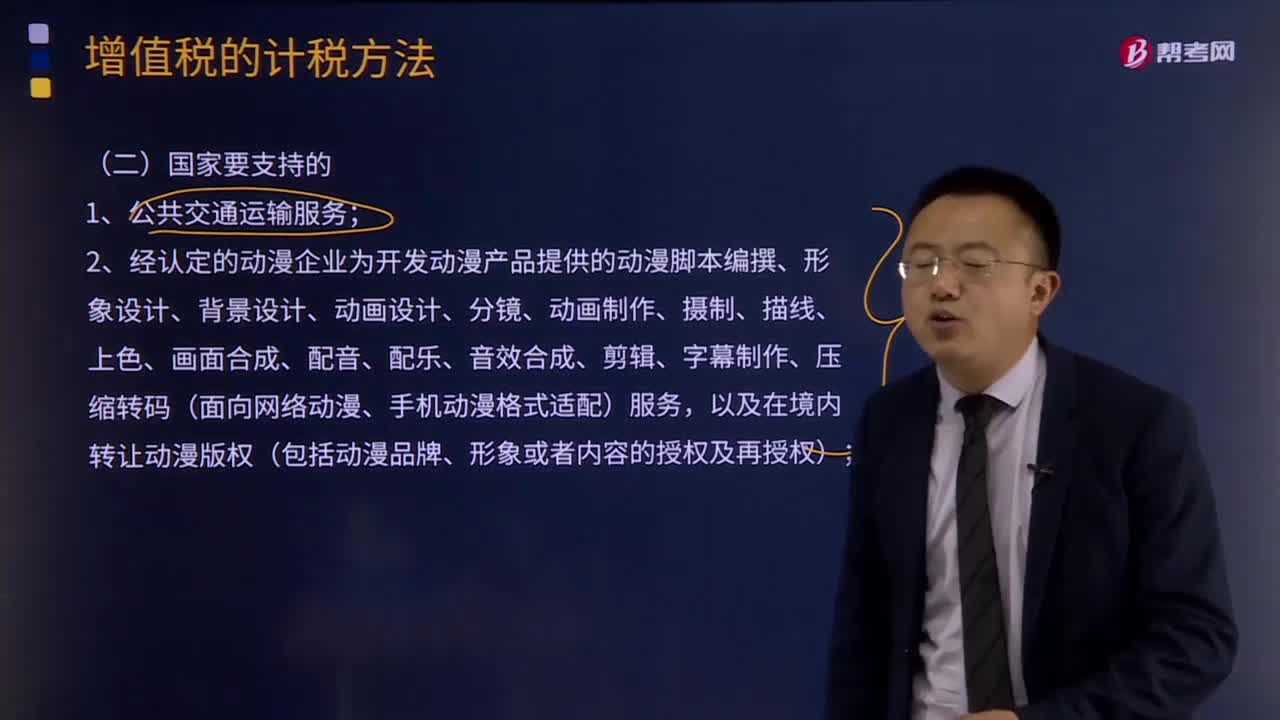

10:06一般纳税人对于哪些国家要支持的项目可以选择简易计税?:一般纳税人对于哪些国家要支持的项目可以选择简易计税?4.—般纳税人销售电梯的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易计税方法计税。5.非企业性单位中的一般纳税人提供的研发和技术服务、信息技术服务、鉴证咨询服务,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

00:49

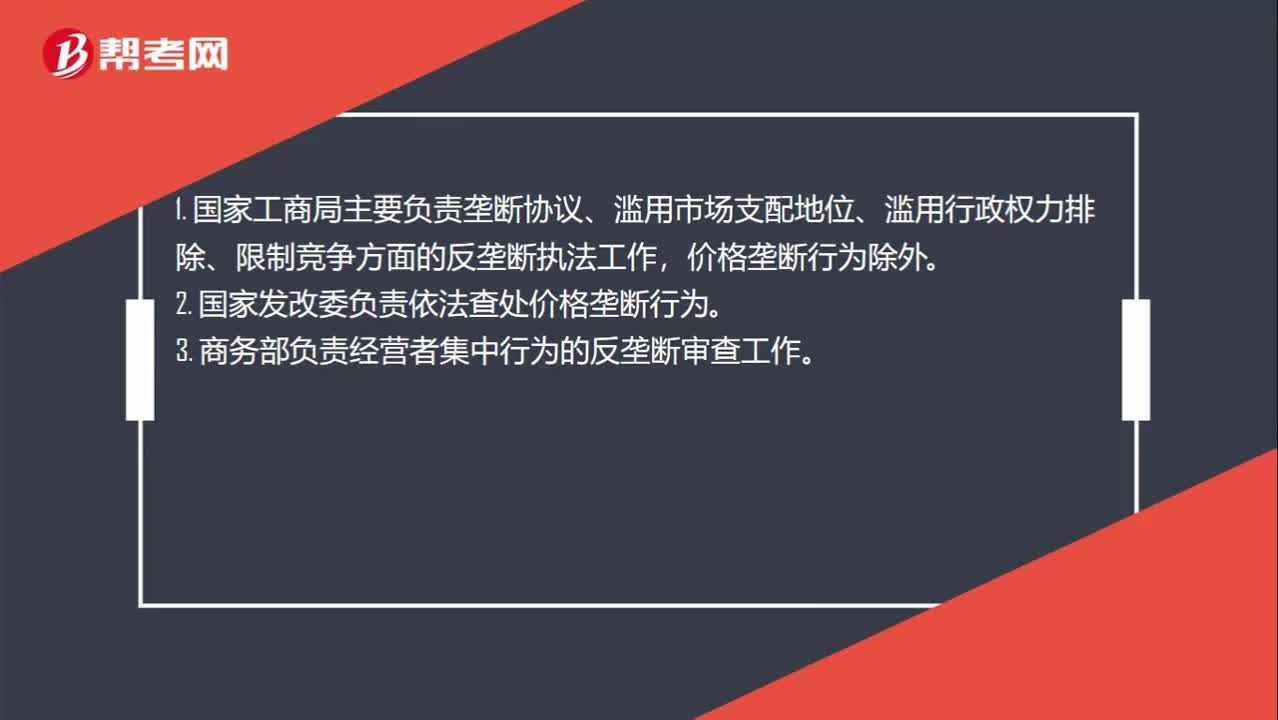

00:49工商局,发改委和商务部分别负责哪一种垄断相关的工作?:工商局,发改委和商务部分别负责哪一种垄断相关的工作?1. 国家工商局主要负责垄断协议、滥用市场支配地位、滥用行政权力排除、限制竞争方面的反垄断执法工作,价格垄断行为除外。2. 国家发改委负责依法查处价格垄断行为。3. 商务部负责经营者集中行为的反垄断审查工作。

01:06

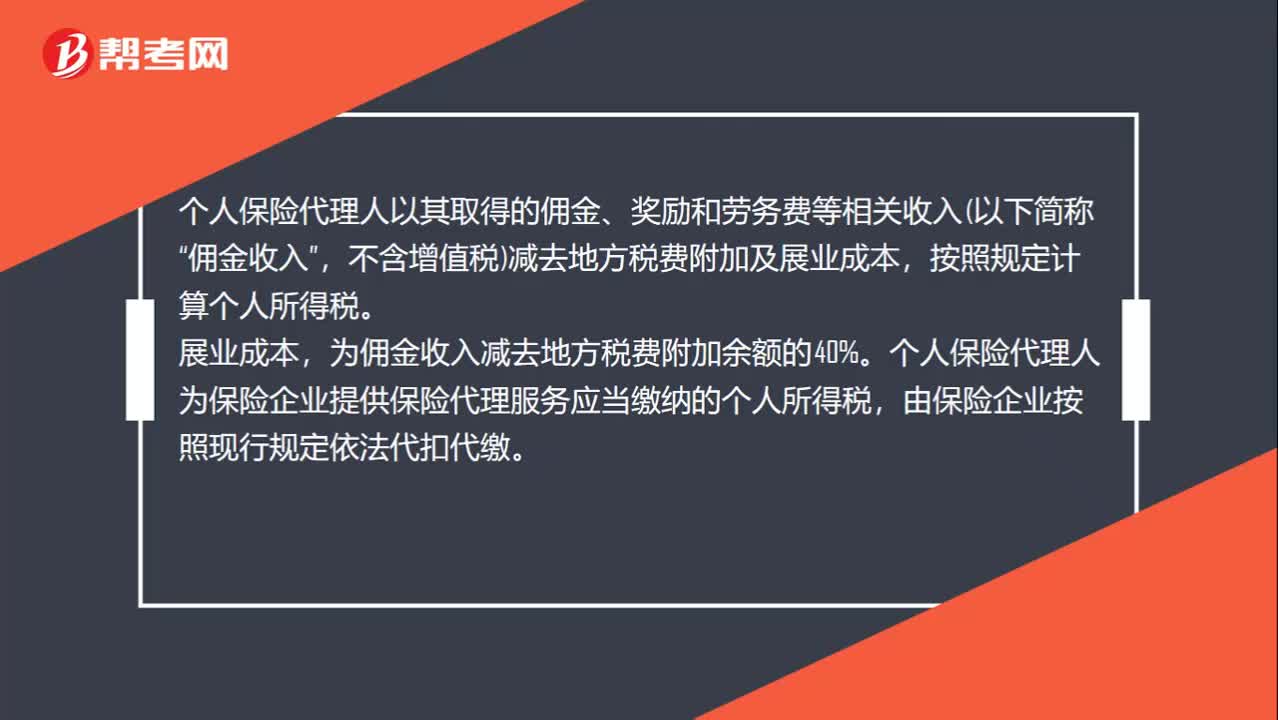

01:06免征个人所得税优惠有哪些?:免征个人所得税优惠有哪些?个人保险代理人以其取得的佣金、奖励和劳务费等相关收入(以下简称“不含增值税)减去地方税费附加及展业成本,按照规定计算个人所得税,展业成本。为佣金收入减去地方税费附加余额的40%,个人保险代理人为保险企业提供保险代理服务应当缴纳的个人所得税。由保险企业按照现行规定依法代扣代缴,证券经纪人、信用卡和旅游等行业的个人代理人比照上述规定执行。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

25:47

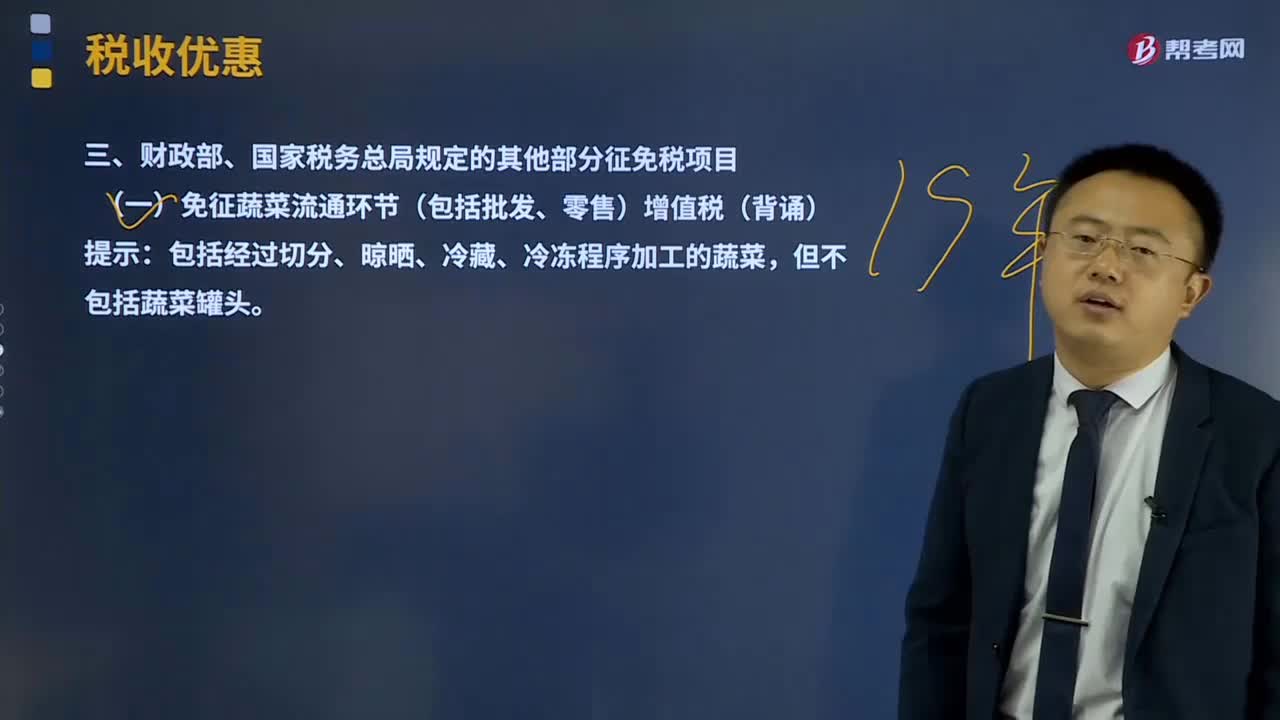

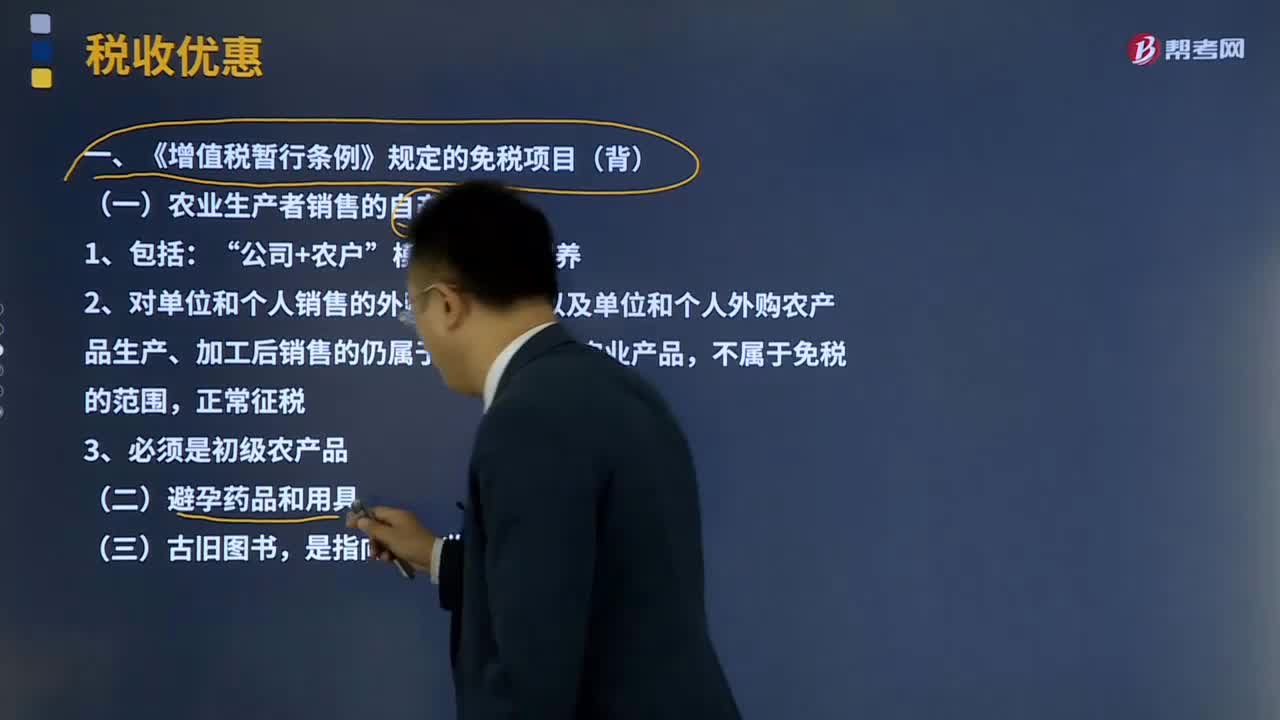

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

05:02

05:02增值税征税范围有哪些?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。进口环节的增值税由海关负责征收,增值税的征税范围包括销售(包括进口)货物。

02:59

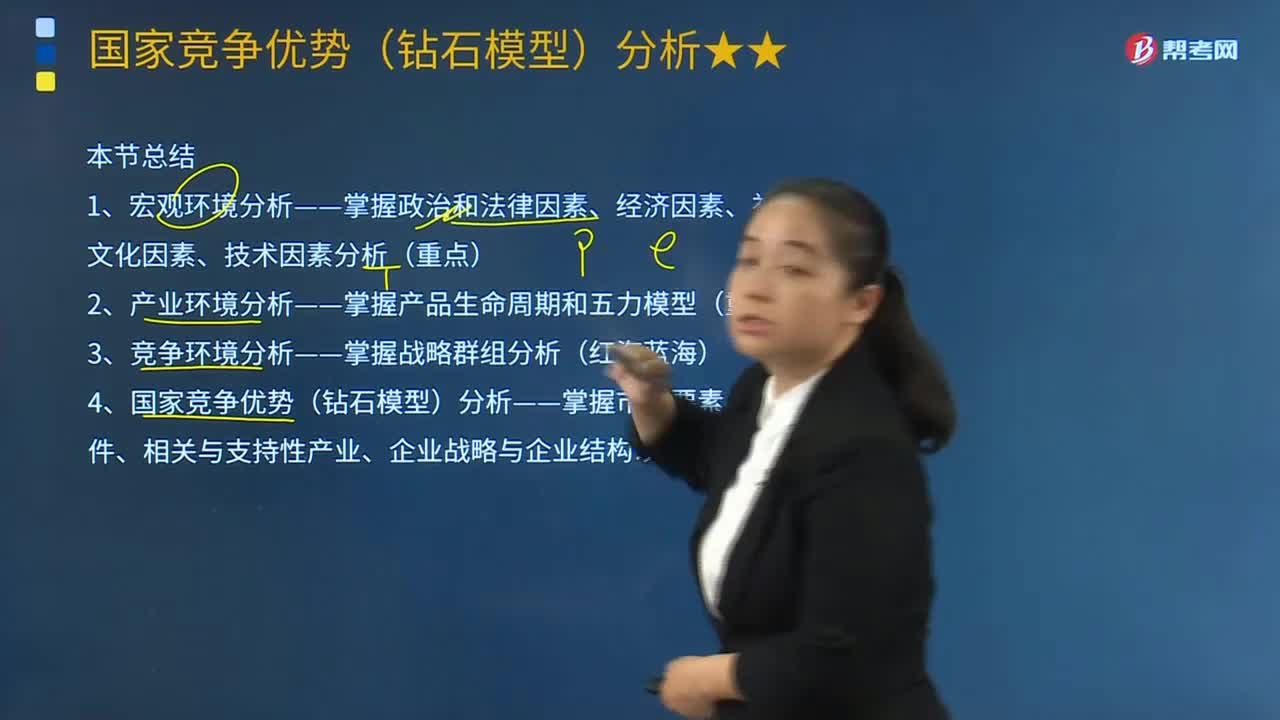

02:59企业外部环境分析总结都有哪些内容?:企业外部环境分析总结都有哪些内容?企业外部环境(EnterpriseExternalEnvironment)企业外部环境是对企业外部的政治环境、社会环境、技术环境、经济环境等的总称。而且要对企业环境进行分析,企业外部环境由存在于组织外部、通常短期内不为企业高层管理人员所控制的变量所构成。企业内部环境由存在于组织内部、通常短期内不为企业高层管理人员所控制的变量所构成,企业外部环境分析总结:

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

02:36

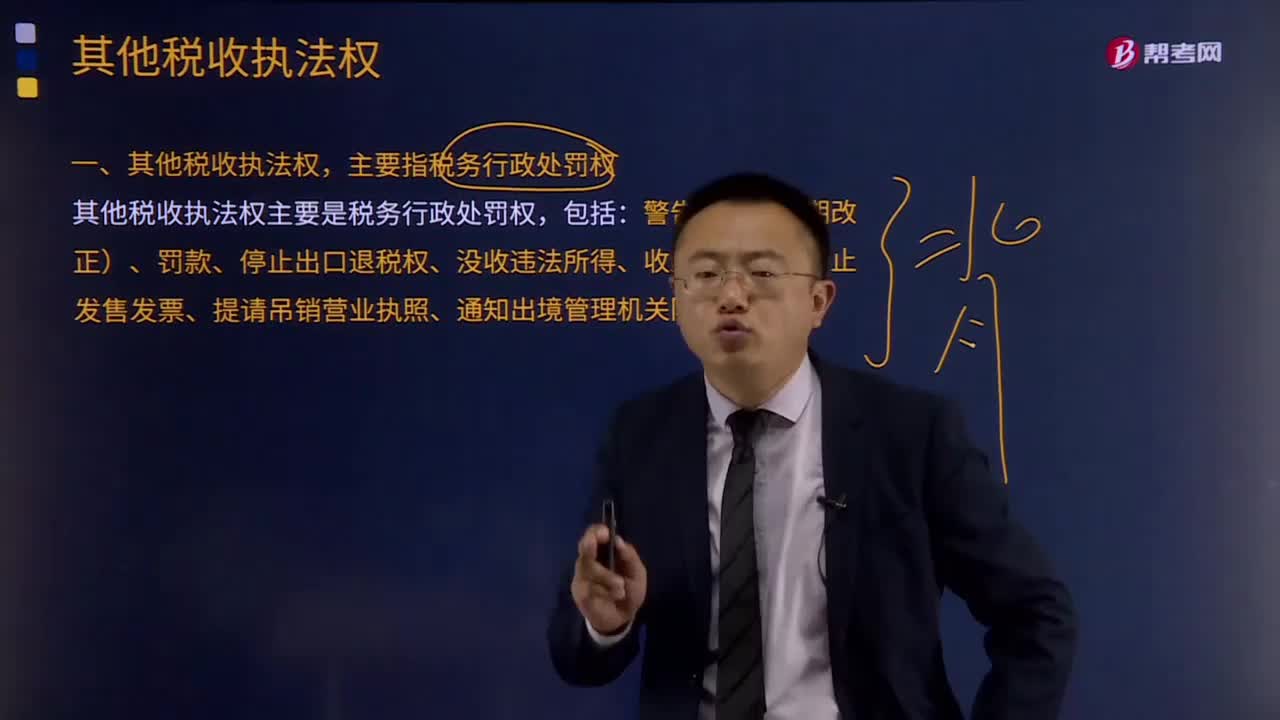

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日