下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:52

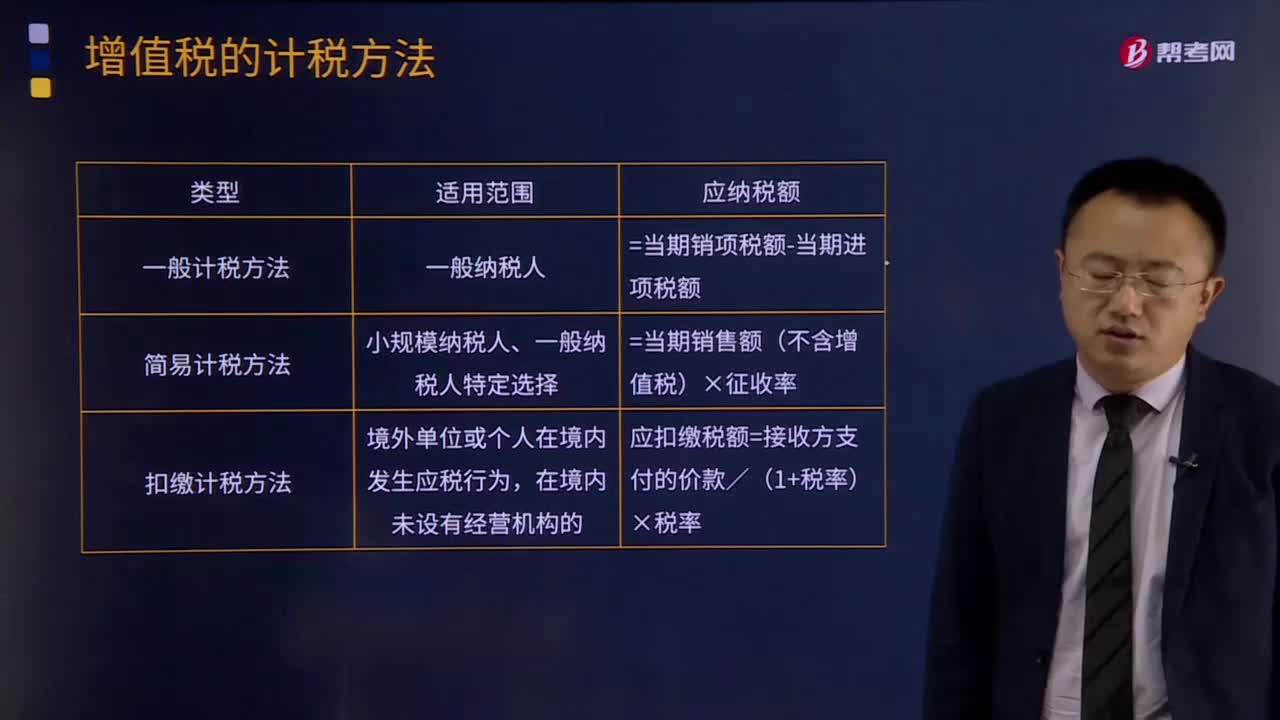

04:52增值税有哪些计税方法?:增值税有哪些计税方法?所谓增值税计税方法是指首先计算出应税货物或劳务的增值额,然后用增值额乘以适用税率求出应纳税额。直接计算法按计算增值额的不同,1.一般计税方法:增值税一般计税方法适用于增值税一般纳税人,并不是只要是一般纳税人就一定能够用一般计税方法:小规模纳税人、一般纳税人特定选择,应纳税额=当期销售额(不含增值税)×征收率,应扣缴税额=接收方支付的价款/(1+税率)×税率。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

00:55

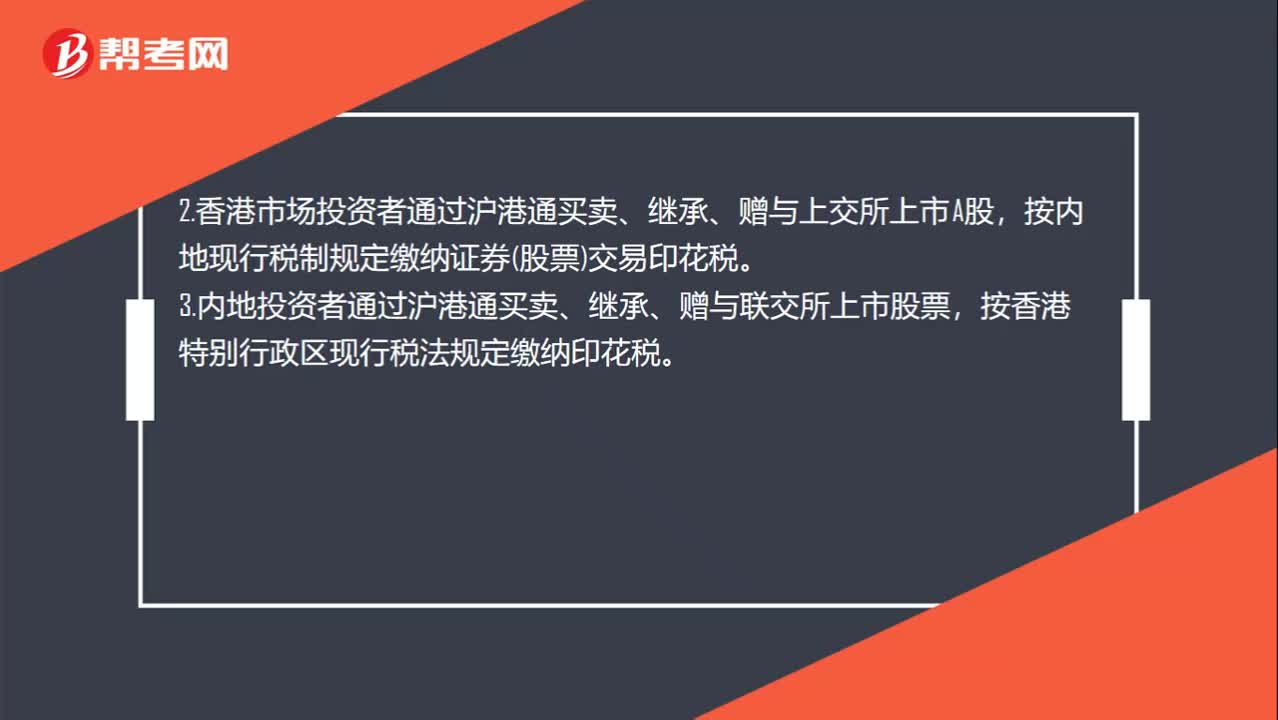

00:55证券交易印花税的有关规定有哪些?:证券交易印花税的有关规定有哪些?1.在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,股票所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收。2.香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地现行税制规定缴纳证券(股票)交易印花税。3.内地投资者通过沪港通买卖、继承、赠与联交所上市股票。

00:27

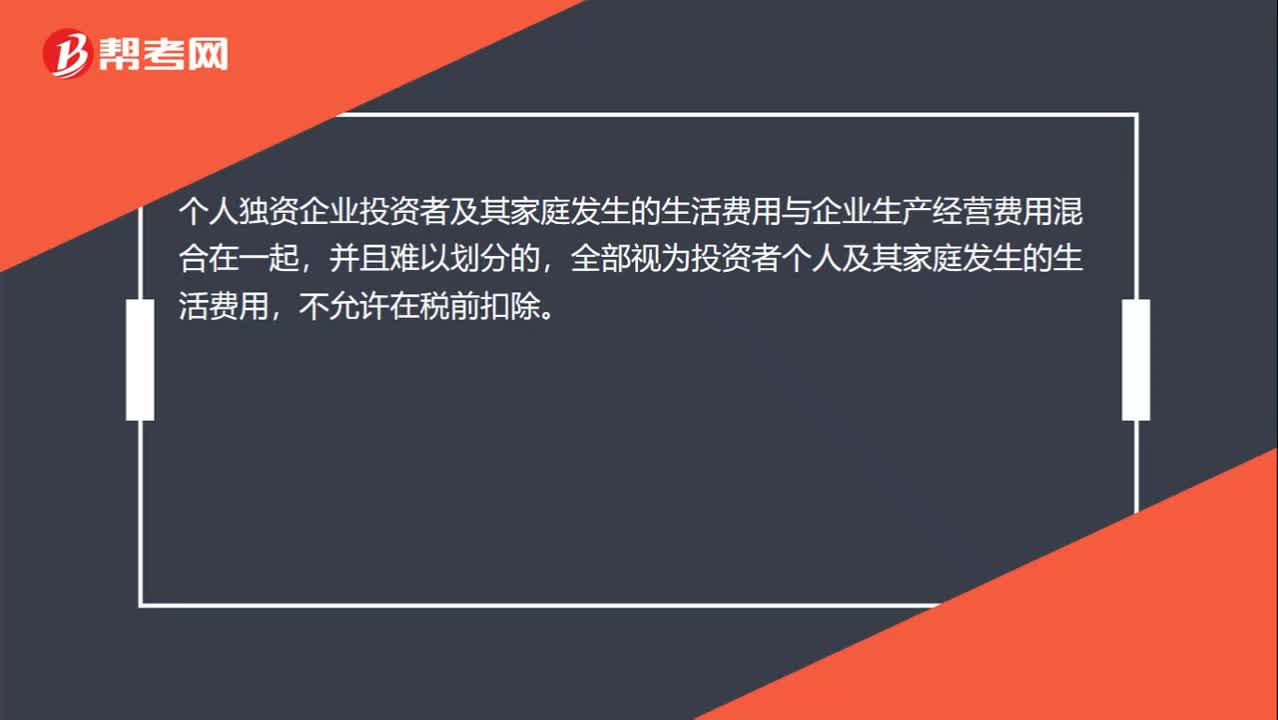

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

03:46

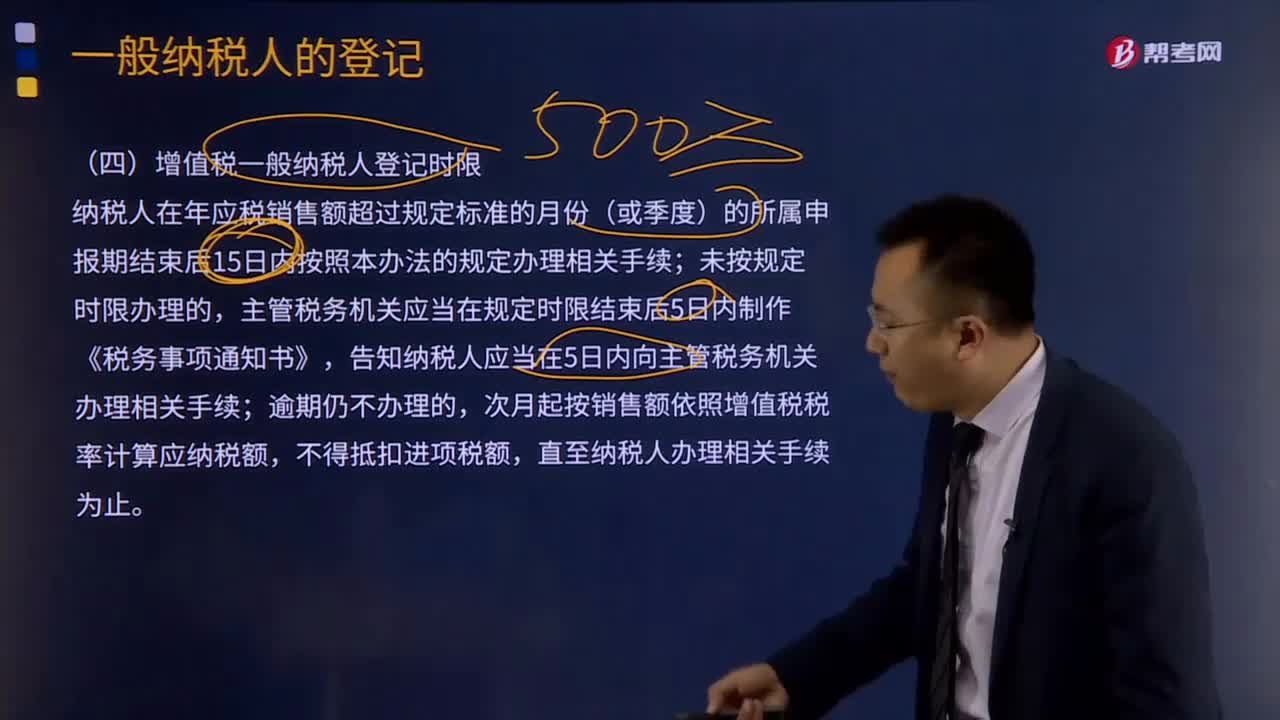

03:46增值税一般纳税人登记时限有哪些要求?:增值税一般纳税人登记时限有哪些要求?纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照本办法的规定办理相关手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;直至纳税人办理相关手续为止。纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额。

09:31

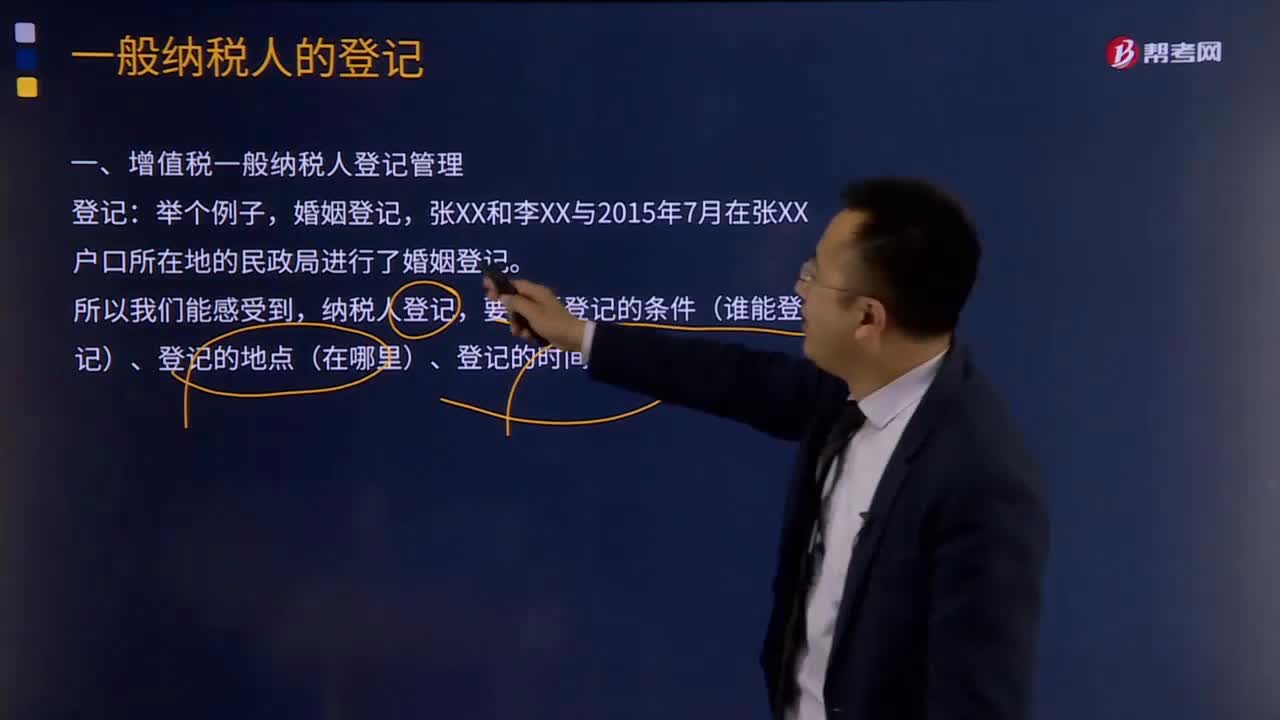

09:31增值税一般纳税人登记管理有哪些条件?:增值税一般纳税人登记管理有哪些条件?(一)增值税一般纳税人登记条件(谁能登记),应当向主管税务机关办理一般纳税人登记,可以向主管税务机关办理一般纳税人登记,现在对增值税一般纳税人实行的是登记制度,3.不得办理一般纳税人登记的情况。选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明):(二)增值税一般纳税人登记地点,纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续;

00:25

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

15:44

15:44增值税视同销售的行为有哪几种?:增值税视同销售的行为有哪几种?增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税暂行条例的8种视同销售行为。1.将货物交付其他单位或者个人代销。则应由总机构统一缴纳增值税;如受货机构只就部分货物向购买方开具发票或收取货款,4.将自产或者委托加工的货物用于非(增值税)应税项目。

25:47

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

05:02

05:02增值税征税范围有哪些?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。进口环节的增值税由海关负责征收,增值税的征税范围包括销售(包括进口)货物。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日