下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:19

06:19什么是定额比例法?:按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)(完工产品定额材料成本+月末在产品定额材料成本)]×100%:完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率:

01:06

01:06投资收益为什么是发生认定,而不是准确性?:投资收益为什么是发生认定,对于非货币性资产交换,如果无法确定换出资产和换入资产的公允价值,那么就应当按照换出资产的账面价值减去收到的补价加上支付的补价来确定换入资产的成本,不应确认换出资产的相关利得或损失,所以对于无形资产,并不是说没有这项资产,被审计单位虚构的,而是说有这项资产但被审计单位的计量是错误的,所以是准确性、计价和分摊。不应确认换出资产的利得或损失,但被审计单位却确认了投资收益。

01:20

01:20购进贷款服务为什么不得抵扣进项税额?:购进贷款服务不得抵扣进项税额,是全面推开营改增试点中“税制运行的一个特例,主要基于接受存款服务的存款者收取的存款利息在现行增值税政策中未被纳入增值税征管范畴,即存款服务不征增值税。存款作为经济社会最基本、最重要的金融行为,如果对其征收增值税,社会影响极大,且通过增值税链条传导税负转移到最终环节,这样会影响广大人民群众的切身利益。在打通抵扣链条、降低各行业税负时,还要保证国家财政收入的稳定。

07:57

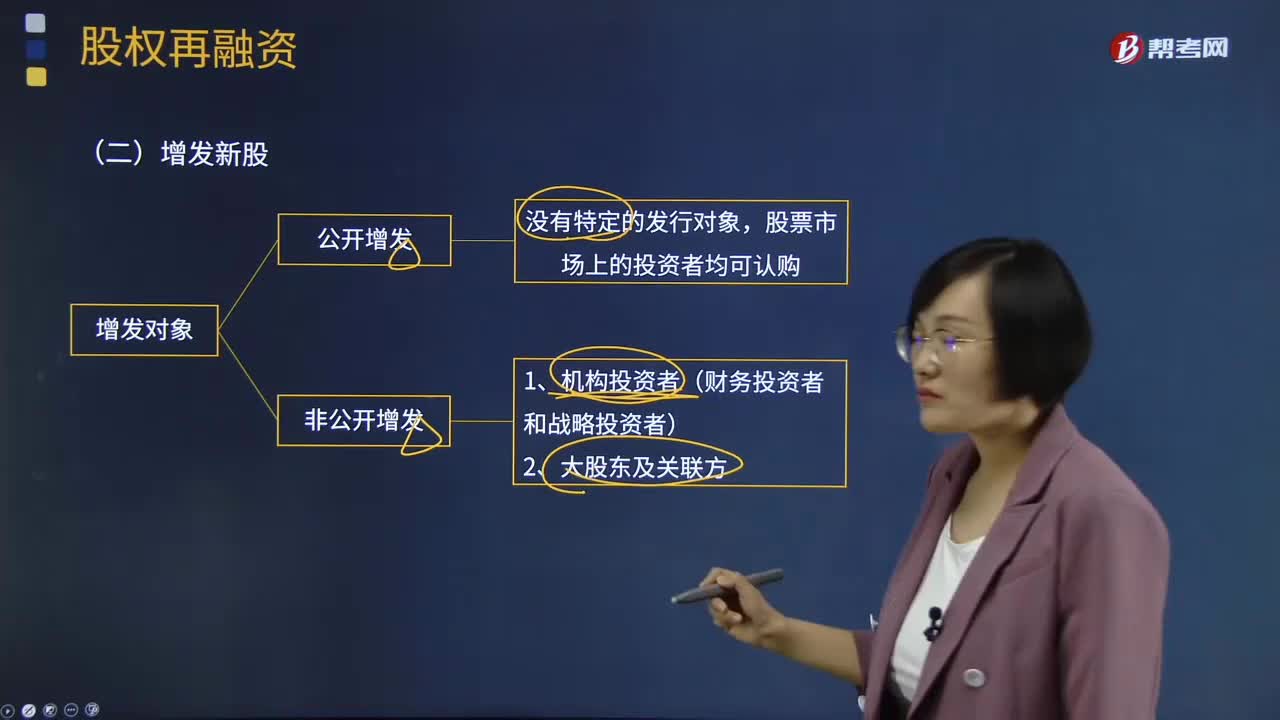

07:57增发新股的特别规定有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形,【注意】对于一些以往盈利记录未能满足公开融资条件。

01:41

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

02:43

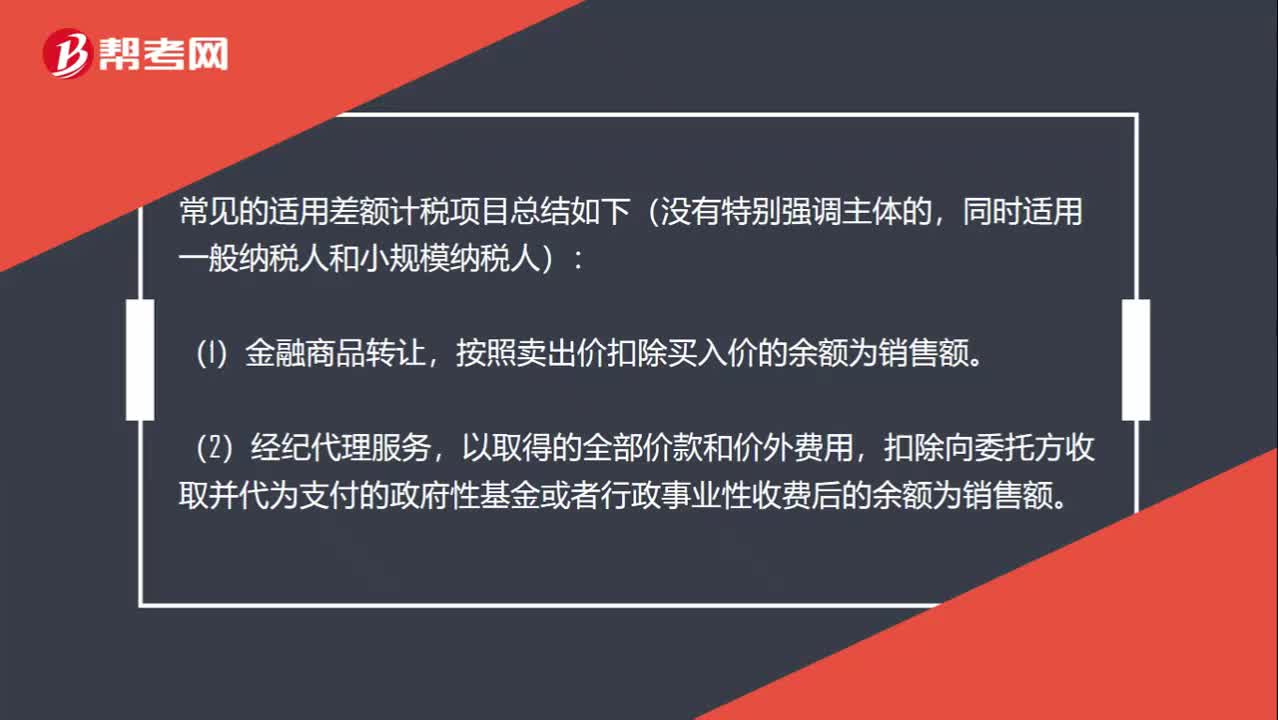

02:43小规模差额确定销售额的项目有哪些?:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。扣除支付给承运方运费后的余额为销售额。扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

00:51

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?:计算出口退税时为什么用出口货物价格而不是购进材料的进项?由于出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是公式中的退税率。一般情况下退税率都是小于征税率的,用出口的销售收入乘以这个差额就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不能抵减内销的销项税,也不能退税。

01:01

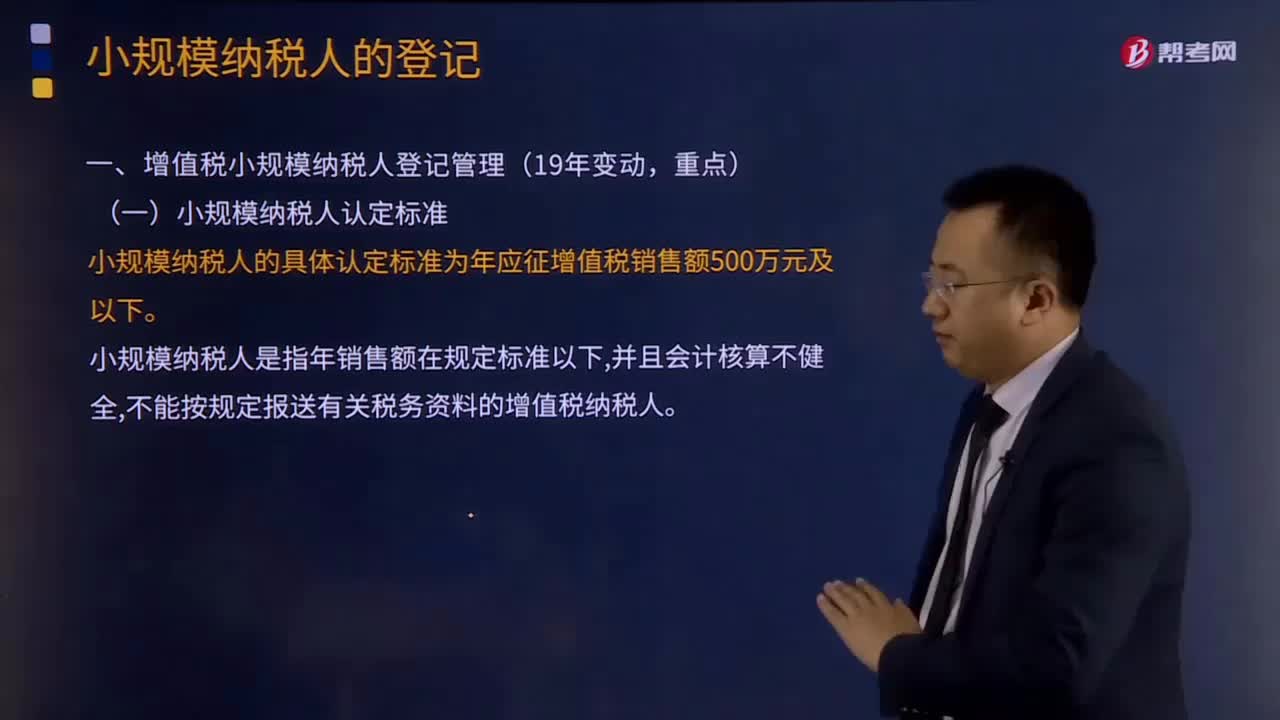

01:01小规模纳税人认定的标准是什么?:3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人。应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

07:05

07:05征税范围的特殊规定中兼营业务的具体内容是什么?:征税范围的特殊规定中兼营业务的具体内容是什么?是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,各类应税行为不同时发生在同一购买者身上,兼营行为不是增值税征税范围的特殊销售行为,纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。分别核算适用不同税率或者征收率的销售额,(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

09:10

09:10纳税期限、地点、减税免税、罚则、附则分别是指什么?:纳税期限、地点、减税免税、罚则、附则分别是什么?纳税期限是指纳税人按照税法规定缴纳税款的期限,税法关于纳税时限的规定。(2)纳税期限的定义。纳税期限:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度,纳税人的具体纳税期限。不能按照固定期限纳税的,纳税人将应纳税款入库的期限。

00:38

00:38税率的定义是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。税率的三个分类:首先声明,我们认为教材把超额累进税率和超率累进税率并列不太完美,既然是理论,那就应当像以前一样,累进税率分为超额累进税率、全额累进税率、超率累进税率。主要分为比例税率、累进税率和定额税率。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。