下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

新个税条例已于2019年1月1日开始实施了,那么在这里关于个人所得税扣缴申报时间做些重要提示。

一、申报个税抵扣时间规定

按照现行个人所得税法的规定,扣缴义务人每月预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。因此,扣缴义务人2019年1月份实际支付“工资、薪金”“劳务报酬”等代扣的个人所得税,应当在2019年2月征期进行扣缴申报(即:填报《个人所得税扣缴申报表》,也就是通常所称的“明细申报”)并缴纳税款,此时该笔税款的税款所属月份应为2019年1月。

同时,扣缴义务人自2019年1月1日起向员工发放工资并计算和预扣个人所得税时,可以扣除子女教育、赡养老人等专项附加扣除,自2019年2月1日起扣缴客户端才会支持新的个人所得税扣缴申报表的提交上传功能。因此,也要求扣缴义务人2019年1月份实际支付“工资、薪金”“劳务报酬”等代扣的个人所得税,应当在2019年2月征期进行扣缴申报并缴纳税款。

扣缴义务人自2019年1月1日起向员工发放工资并计算和预扣个人所得税时,可以扣除子女教育、赡养老人等专项附加扣除,请扣缴义务人一定按新政策执行。按个人所得税法的规定,扣缴义务人每月预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。所以扣缴客户端自2019年2月1日起才会支持新的个人所得税扣缴申报表的提交上传功能。

二、扣缴申报一些注意事项

1.会计不能因麻烦拒绝帮员工申报专项附加扣除信息;

2.专项附加扣除信息表中的人员信息必须提前在人员信息采集处进行采集,才能导入专项附加扣除信息。需先通过人员信息采集导入相关人员信息后,再导入专项附加扣除信息;

3.在扣缴系统中,【身份验证状态】一直提示”验证不通过”往往有两种情况:一是有误,这个时候进行核实、修正即可;二是无误,此时,通知纳税人本人去办税服务厅处理。

4.应当按照纳税人提供的信息计算办理扣缴申报,不得擅自更改纳税人提供的信息;

5.在办理个人所得税扣缴申报时,要将员工填写的专项附加扣除信息,报送税务机关;

6.要按照规定妥善保存纳税人与专项附加扣除相关的资料,同时依法对纳税人报送的相关涉税信息和资料保密;

7.2019年1月份开始,工资算税就要适用累计预扣法,切不能忘记。

那么,关于个人所得税扣缴申报时间以及申报扣缴应注意的事项都有所了解了吧。

700

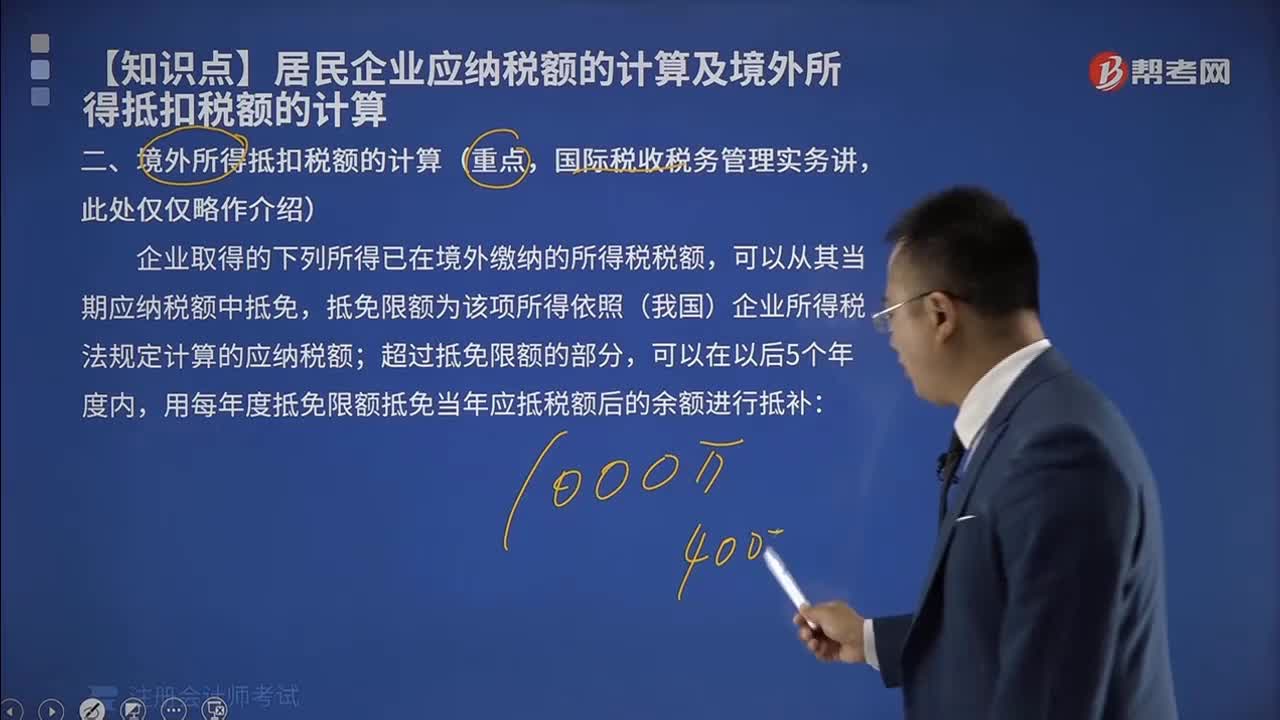

700境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?

58

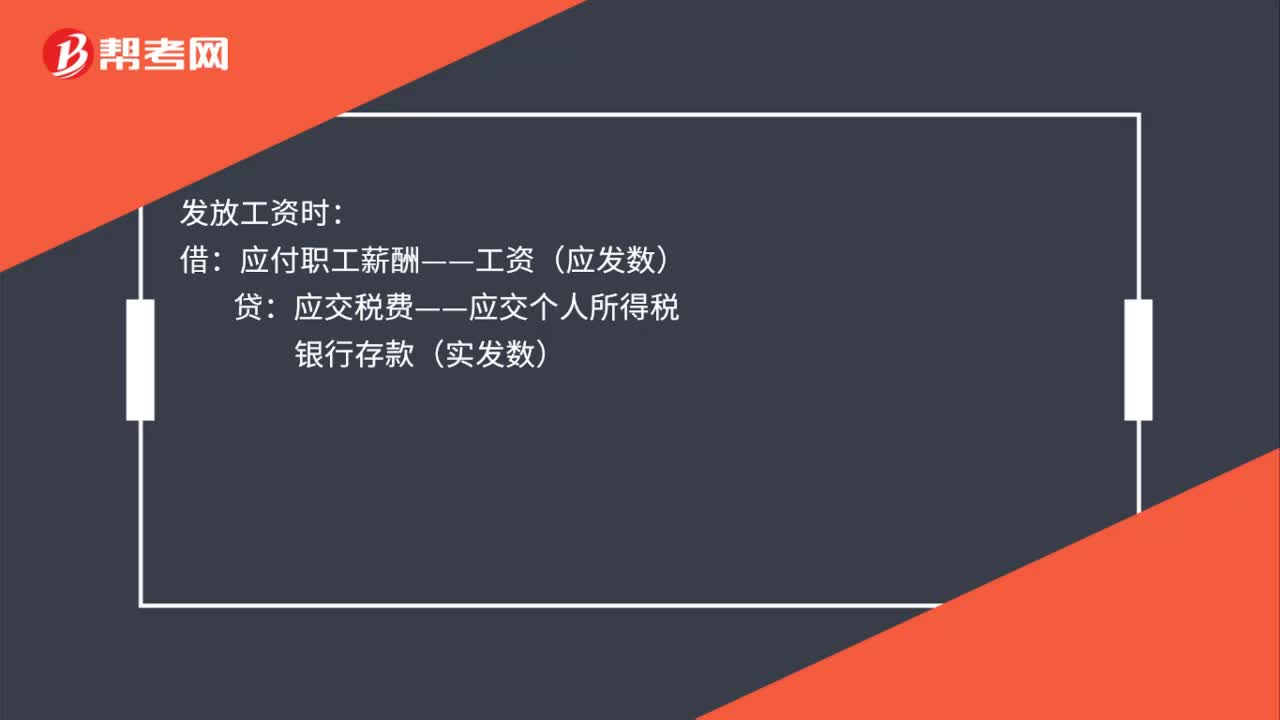

58个人所得税会计分录是什么?:个人所得税会计分录:计提工资:管理费用等:应付职工薪酬——工资:发放工资时:应付职工薪酬——工资(应发数):银行存款(实发数)缴纳个人所得税借应交税费——应交个人所得税贷银行存款

45

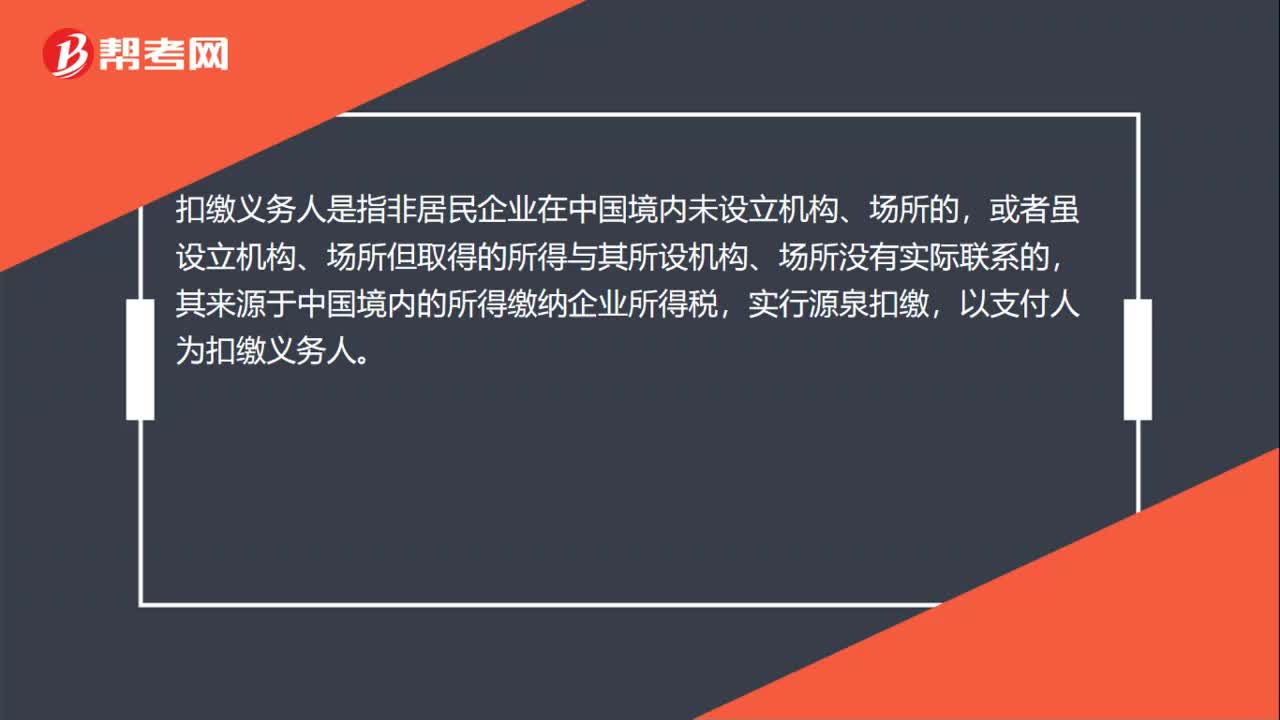

45扣缴义务人和纳税人的区别是什么?:扣缴义务人和纳税人的区别是什么?扣缴义务人是指非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。扣缴义务人既非纯粹意义上的纳税人,又非实际负担税款的负税人,只是负有代为扣税并缴纳税款法定职责之义务人。纳税义务人是指税法中规定的直接负有纳税义务的单位或个人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料