下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

你还在为境外所得税额抵免及税务备案知识点该如何总结而烦恼吗?快看过来,帮考网汇总了一些关于境外所得税额抵免及税务备案的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

【汇总1】为什么有些可以抵免,有些不可以抵免?

适用间接抵免的外国企业持股比例要求:自2017年1月1日起,企业在境外取得的股息所得,在按规定计算该企业境外股息所得的可抵免所得税额和抵免限额时,由该企业直接或间接持有20%以上股份的外国企业,限于按照规定持股方式确定的五层外国企业。

【汇总2】可抵免境外所得税额有哪些?

可抵免境外所得税额要符合相应条件。

1、不应作为可抵免境外所得税税额的情形分析

(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款;(2)按照税收协定规定不应征收的境外所得税税款;(3)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款;(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;(5)按我国税法规定,已经免征我国企业所得税的境外所得负担的境外所得税税款;(6)按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款。

2、可抵免的境外所得税税额的基本条件

(1)企业来源于中国境外的所得依中国境外税收法律以及相关规定计算而缴纳的税额;(2)缴纳的属于企业所得税性质的税额,而不拘泥于名称;(3)限于企业应当缴纳且已实际缴纳的税额(除另有饶让抵免或其他规定外)。

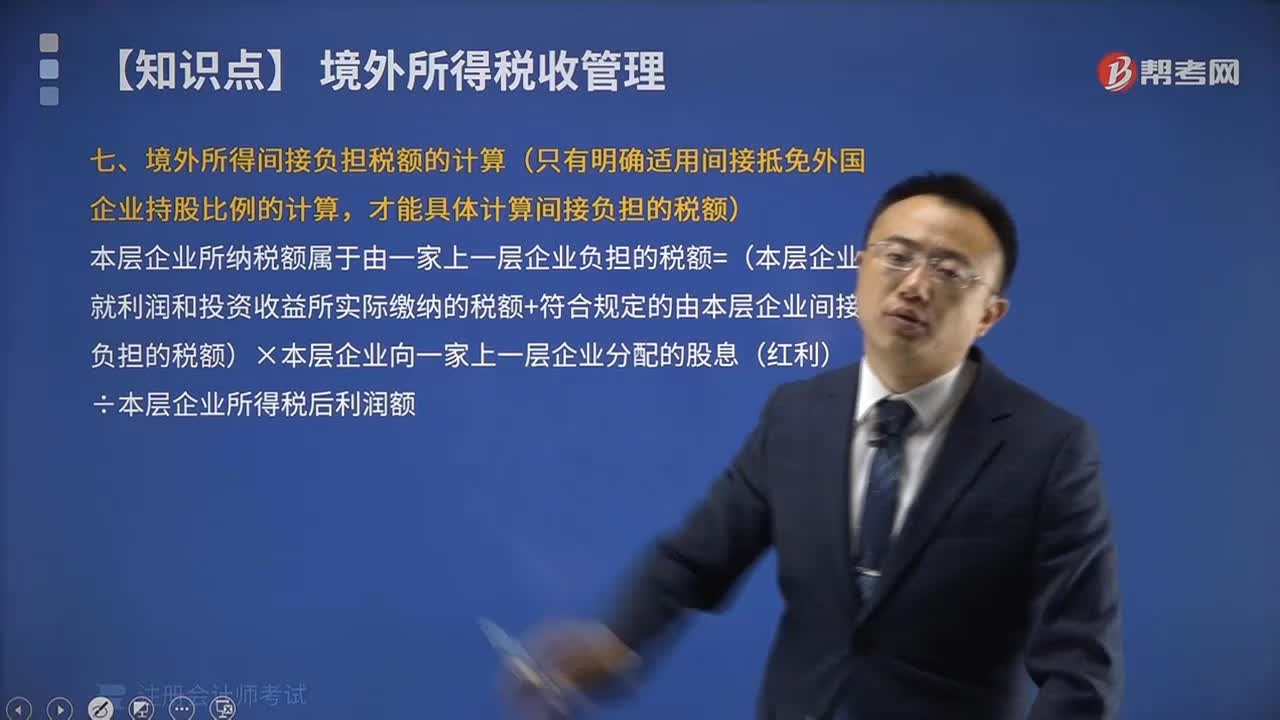

【汇总3】境外所得间接负担税额怎么算?

本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额

【汇总4】哪些需要税务备案?哪些不需要税务备案呢?

1、境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元)下列外汇资金,除无需进行税务备案的情形外,均应向所在地主管税务机关进行税务备案:

(1)境外机构或个人从境内获得的包括运输、旅游、通信、建筑安装及劳务承包、保险服务、金融服务、计算机和信息服务、专有权利使用和特许、体育文化和娱乐服务、其他商业服务、政府服务等服务贸易收入;(2)境外个人在境内的工作报酬,境外机构或个人从境内获得的股息、红利、利润、直接债务利息、担保费以及非资本转移的捐赠、赔偿、税收、偶然性所得等收益和经常转移收入;(3)境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得;

外国投资者以境内直接投资合法所得在境内再投资单笔5万美元以上的,也应该按照规定进行税务备案。

2、对外付汇无须进行税务备案的情形

(1)境内机构在境外发生的差旅、会议、商品展销等各项费用;

(2)境内机构在境外代表机构的办公经费,以及境内机构在境外承包工程的工程款;

(3)境内机构发生在境外的进出口贸易佣金、保险费、赔偿款;

(4)进口贸易项下境外机构获得的国际运输费用;

(5)保险项下保费、保险金等相关费用;

(6)从事运输或远洋渔业的境内机构在境外发生的修理、油料、港杂等各项费用;

(7)境内旅行社从事出境旅游业务的团费以及代订、代办的住宿、交通等相关费用;

(8)亚洲开发银行和世界银行集团下属的国际金融公司从我国取得的所得或收入,包括投资合营企业分得的利润和转让股份所得、在华财产(含房产)出租或转让收入以及贷款给我国境内机构取得的利息;

(9)外国政府和国际金融组织向我国提供的外国政府(转)贷款(含外国政府混合(转)贷款)和国际金融组织贷款项下的利息。本项所称国际金融组织是指国际货币基金组织、世界银行集团、国际开发协会、国际农业发展基金组织、欧洲投资银行等;

(10)外汇指定银行或财务公司自身对外融资如境外借款、境外同业拆借、海外代付以及其他债务等项下的利息;

(11)我国省级以上国家机关对外无偿捐赠援助资金;

(12)境内证券公司或登记结算公司向境外机构或境外个人支付其依法获得的股息、红利、利息收入及有价证券卖出所得收益;

(13)境内个人境外留学、旅游、探亲等因私用汇;

(14)境内机构和个人办理服务贸易收益和经常转移项下退汇;

(15)国家规定的其他情形。

【汇总5】什么是直接抵免?什么是间接抵免?

直接抵免是指,企业直接作为纳税人就其境外所得在境外缴纳的所得税额在我国应纳税额中抵免;间接抵免是指,境外企业就分配股息前的利润缴纳的外国所得税额中由我国居民企业就该项分得的股息性质的所得间接负担的部分,在我国的应纳税额中抵免。

以上就是帮考网为大家汇总的注册会计师《税法》中境外所得税额抵免及税务备案的知识点。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料