下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:39

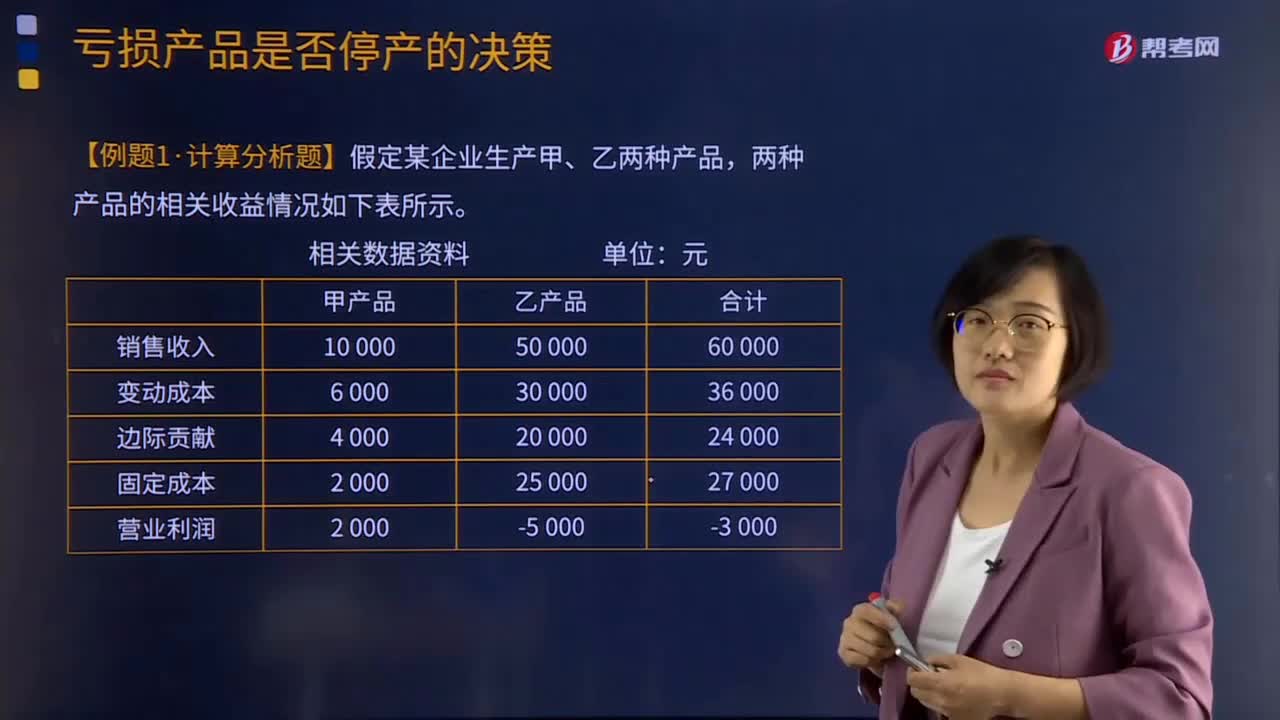

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

06:19

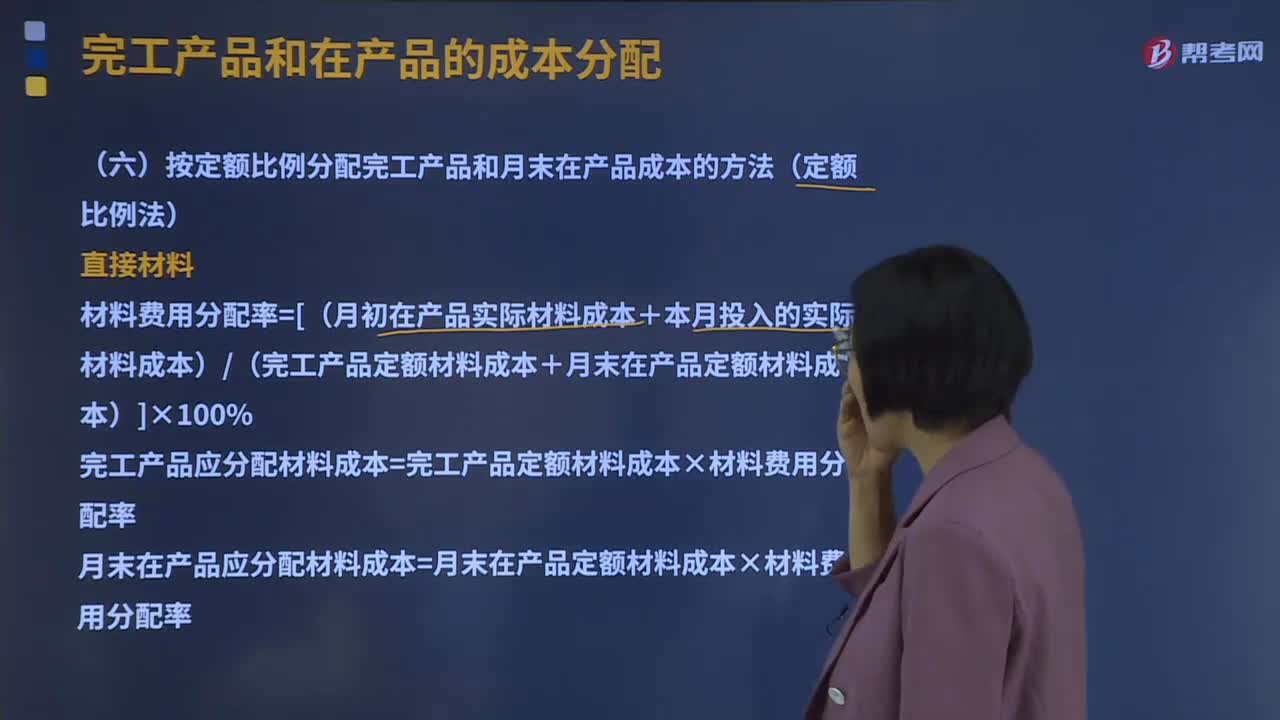

06:19什么是定额比例法?:按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)(完工产品定额材料成本+月末在产品定额材料成本)]×100%:完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率:

01:28

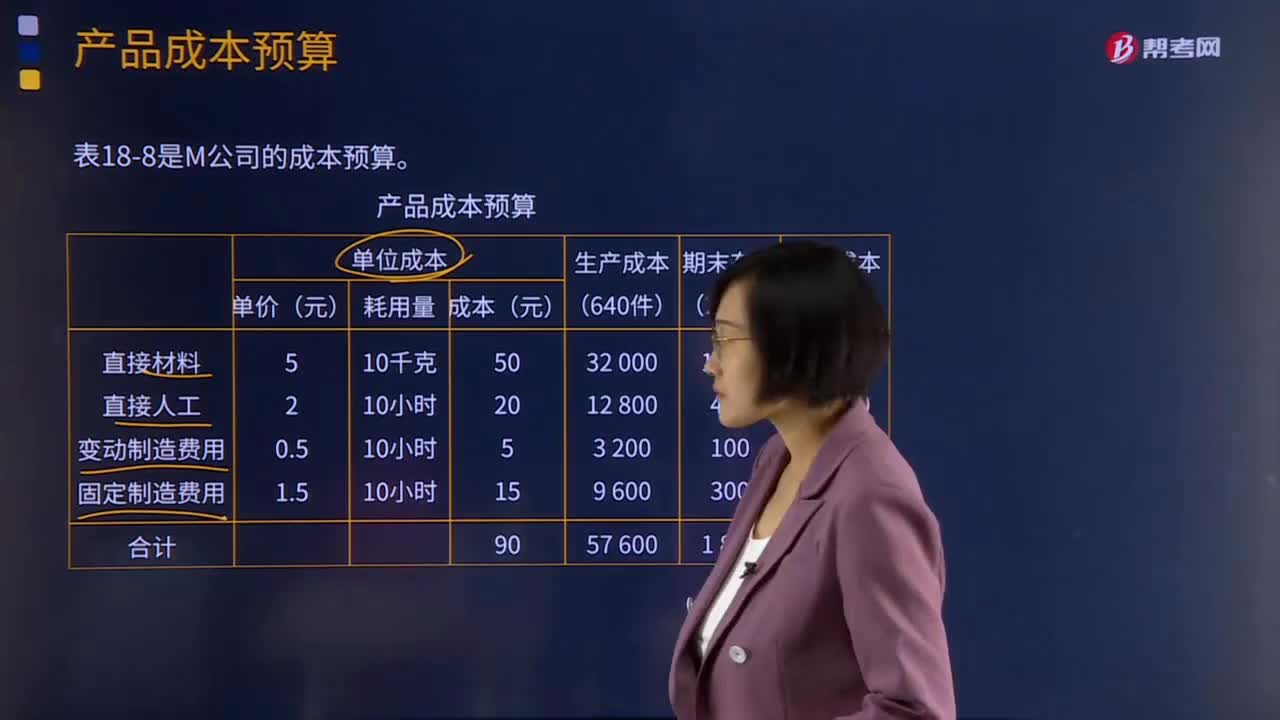

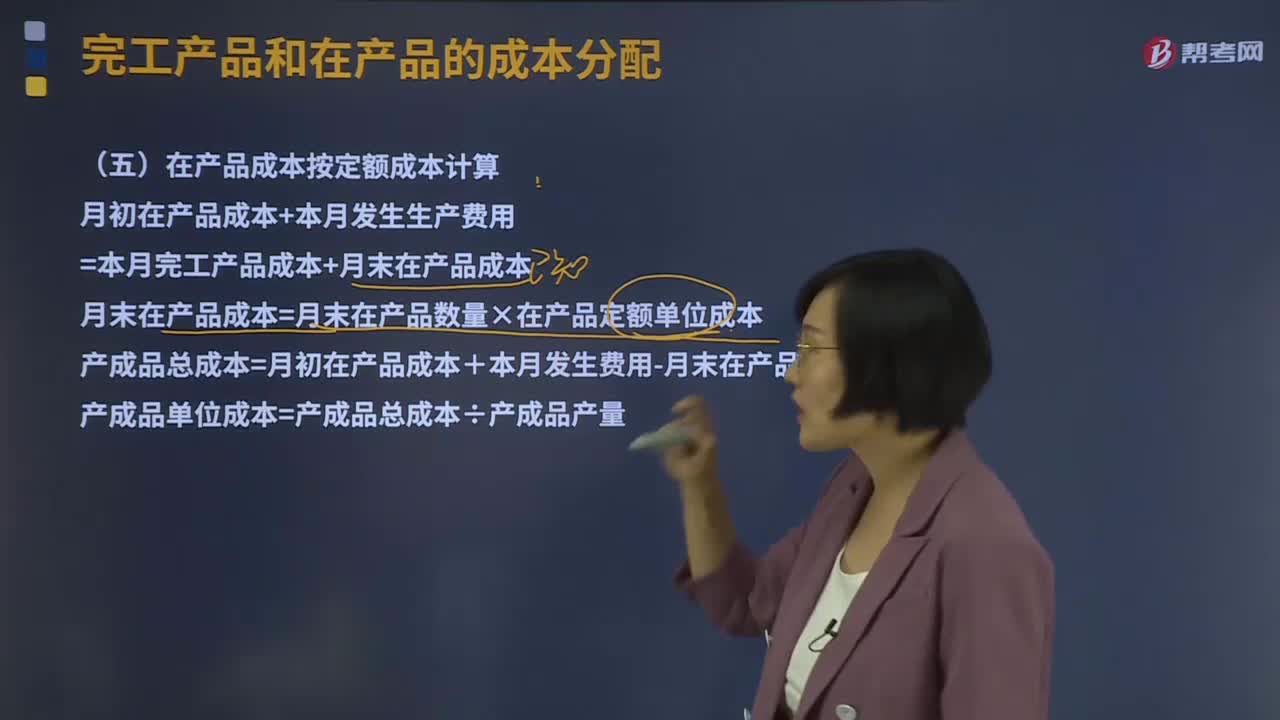

01:28在产品成本按定额成本计算是什么?:在产品成本按定额成本计算是什么?直接确定一个定额单位成本,分别乘以各项定额单位成本,即可计算出月末在产品的定额成本。将月初在产品成本加上当月发生费用,减去月末在产品的定额成本,产成品总成本除以产成品产量,即为产成品单位成本。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=月末在产品数量×在产品定额单位成本。

01:20

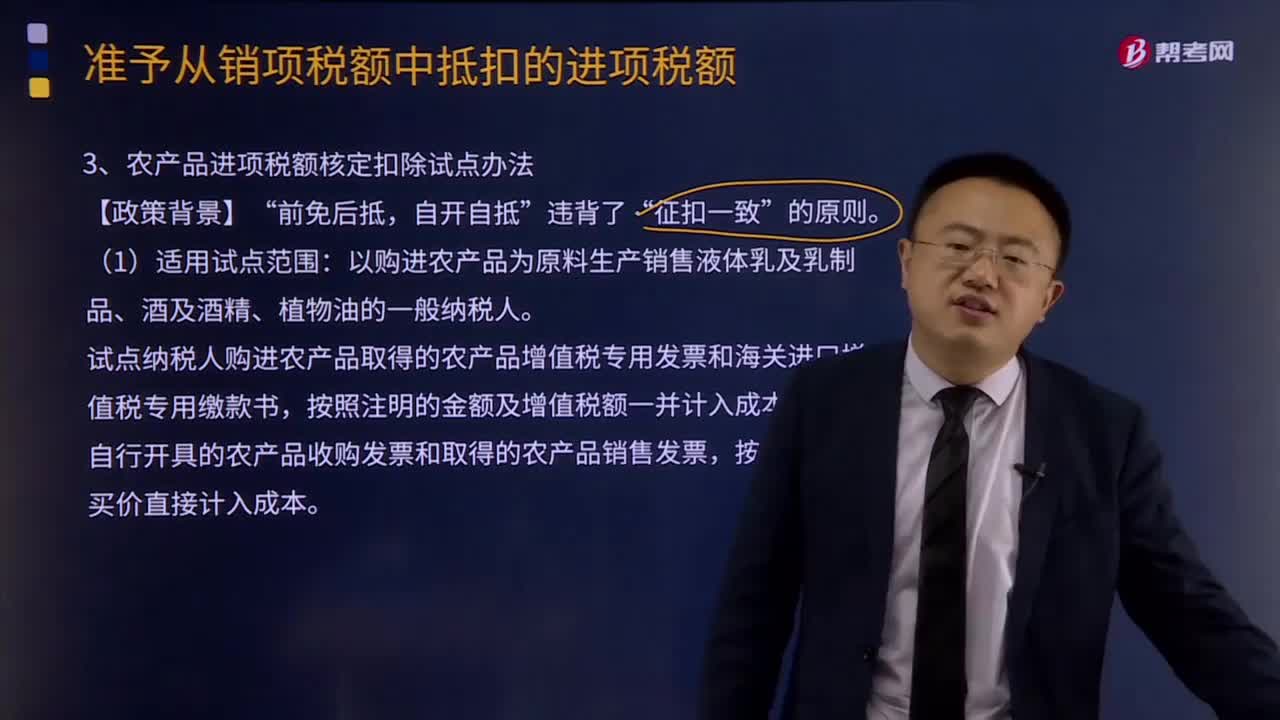

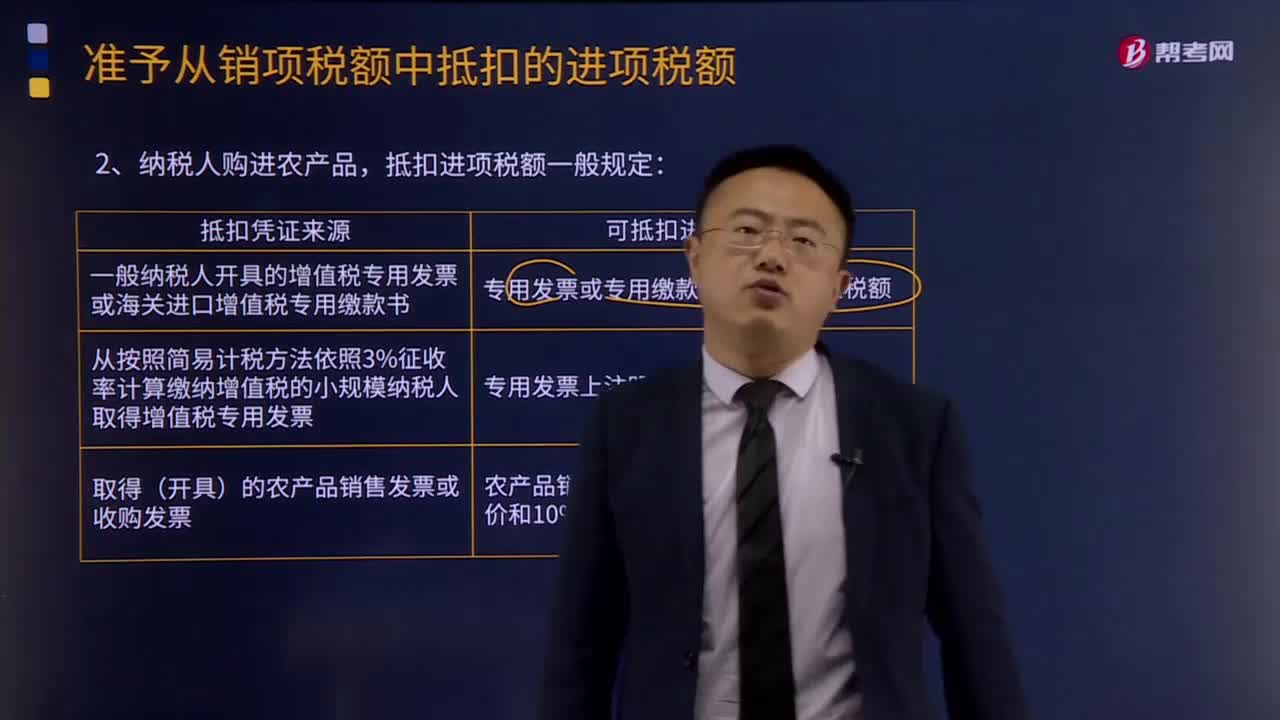

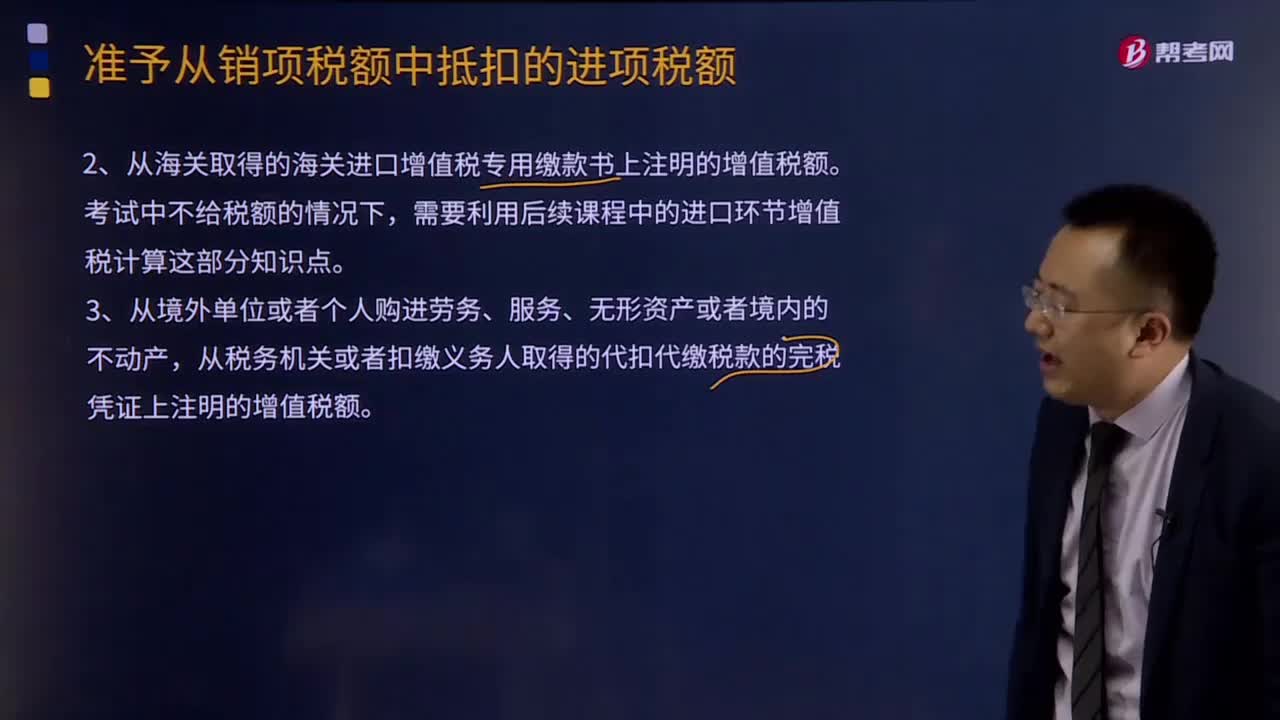

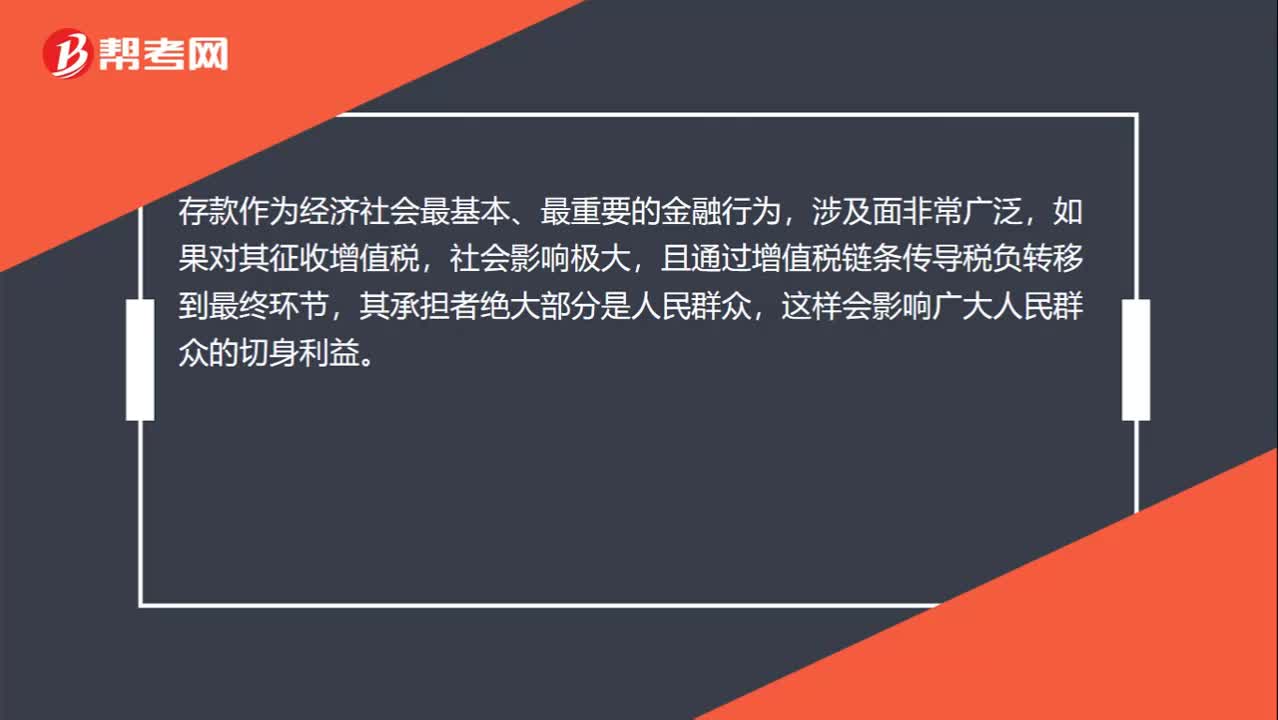

01:20购进贷款服务为什么不得抵扣进项税额?:购进贷款服务不得抵扣进项税额,是全面推开营改增试点中“税制运行的一个特例,主要基于接受存款服务的存款者收取的存款利息在现行增值税政策中未被纳入增值税征管范畴,即存款服务不征增值税。存款作为经济社会最基本、最重要的金融行为,如果对其征收增值税,社会影响极大,且通过增值税链条传导税负转移到最终环节,这样会影响广大人民群众的切身利益。在打通抵扣链条、降低各行业税负时,还要保证国家财政收入的稳定。

01:10

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

01:41

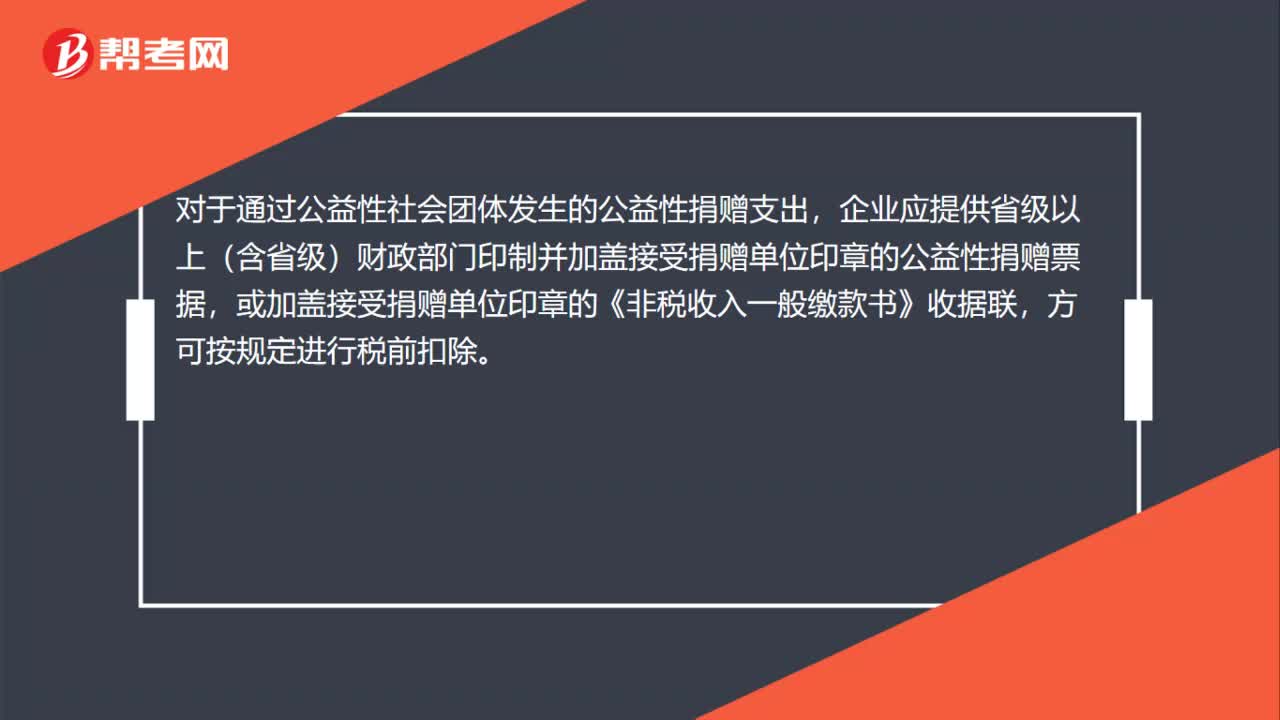

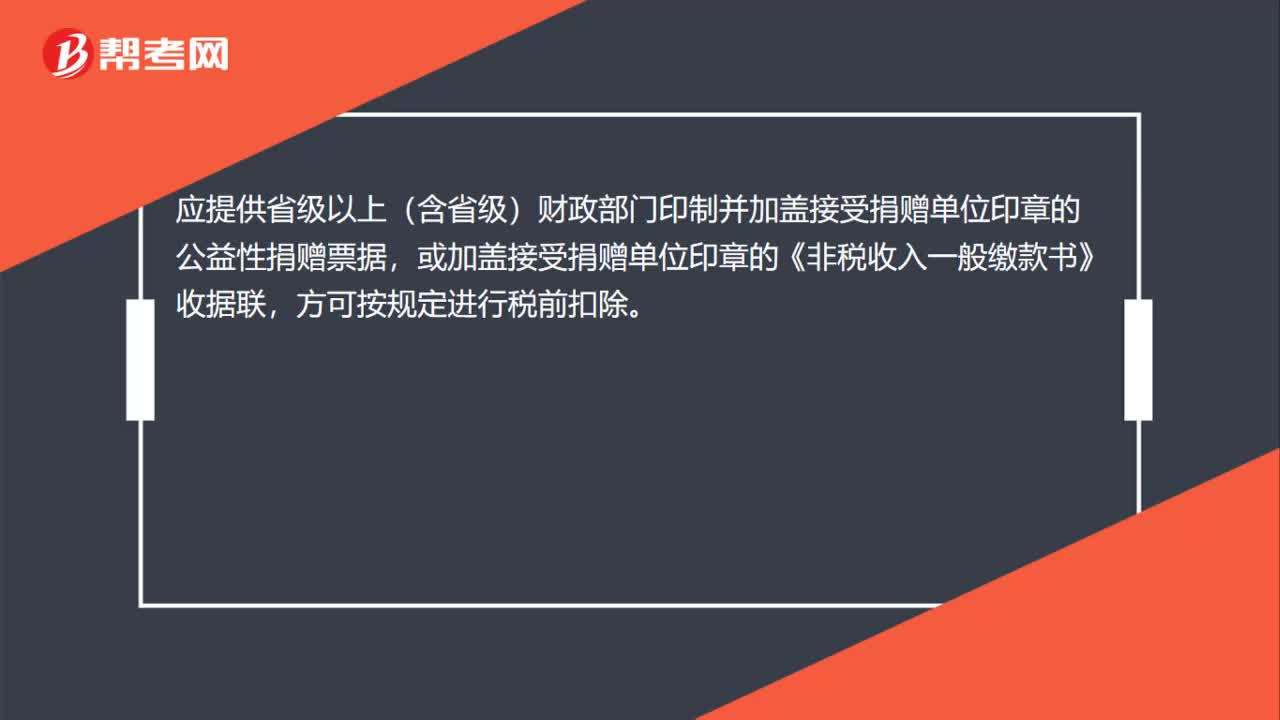

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

00:27

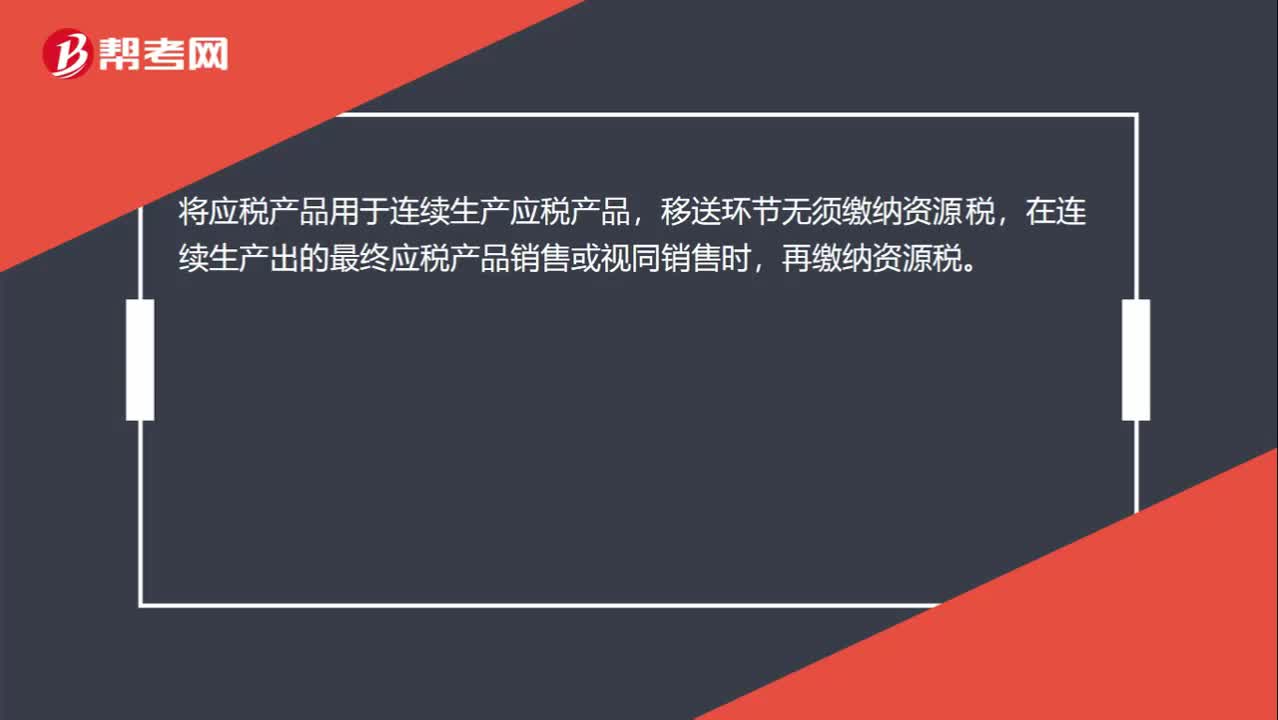

00:27将应税产品用于连续生产应税产品,是否需要交资源税?:是否需要交资源税?将应税产品用于连续生产应税产品,移送环节无须缴纳资源税,在连续生产出的最终应税产品销售或视同销售时,再缴纳资源税。

11:30

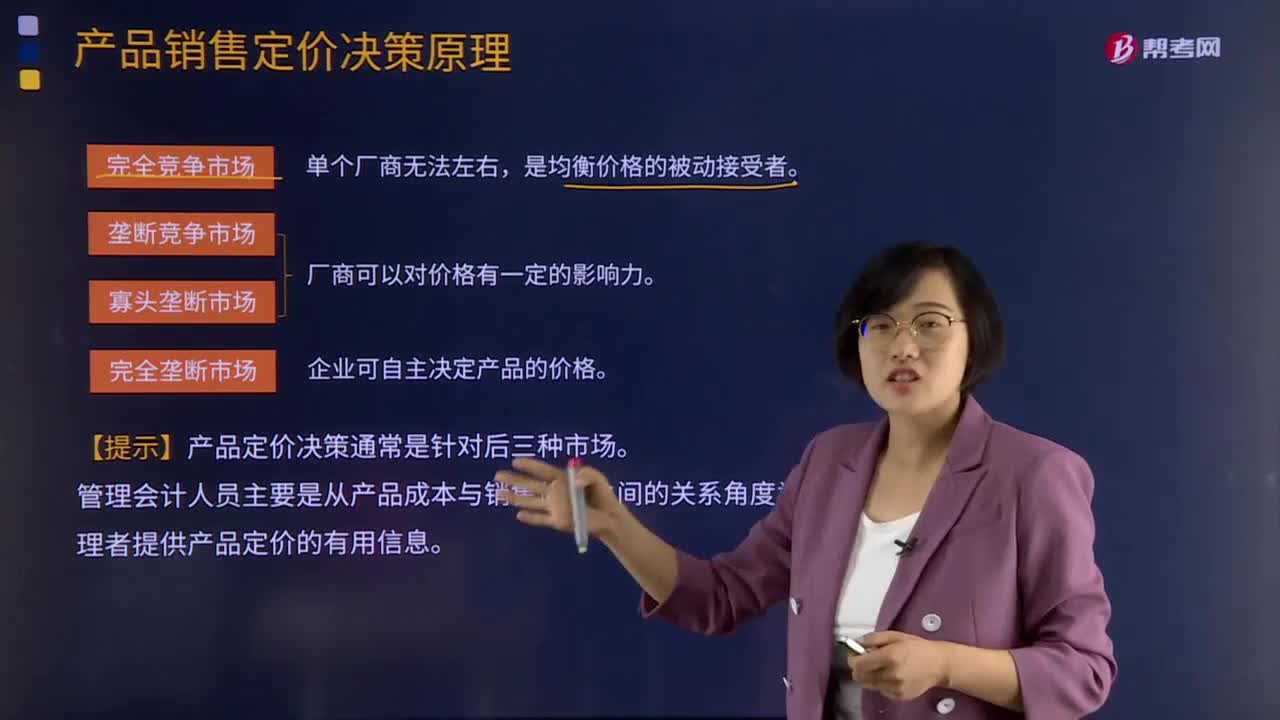

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

00:53

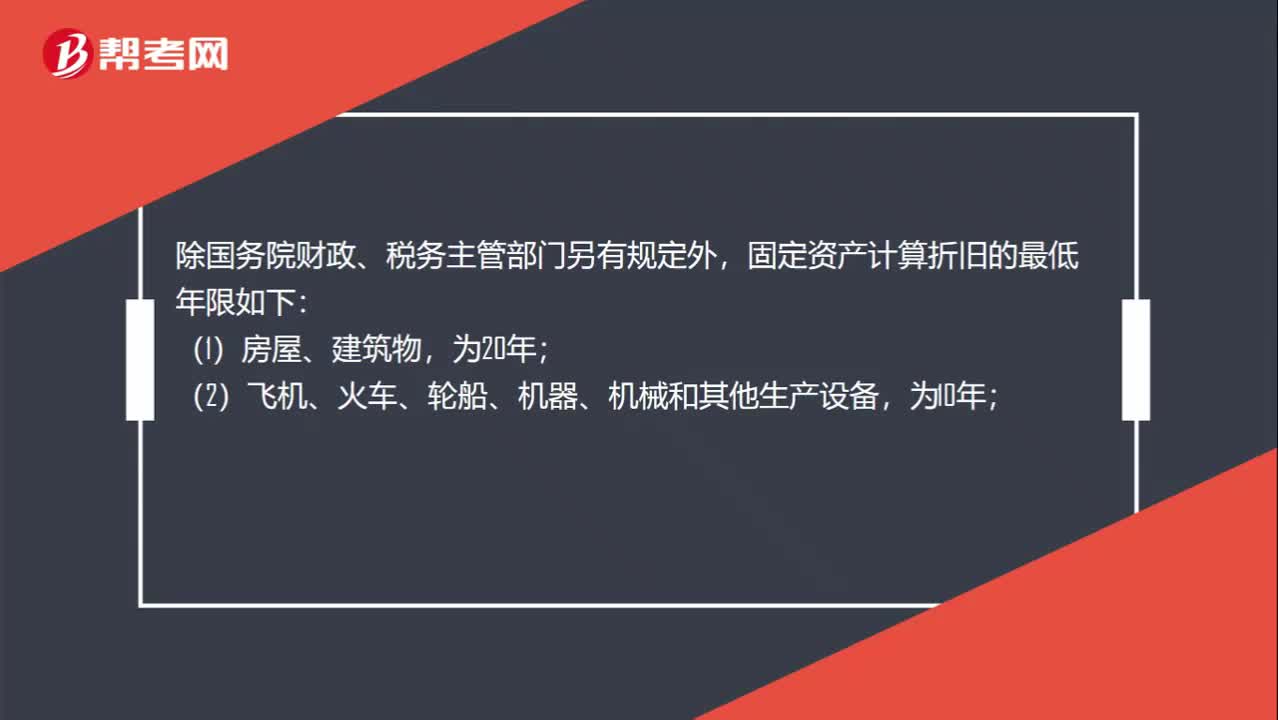

00:53税法规定固定资产折旧年限是多少?:税法规定固定资产折旧年限是多少?除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,(2)飞机、火车、轮船、机器、机械和其他生产设备,(3)与生产经营活动有关的器具、工具、家具等,(4)飞机、火车、轮船以外的运输工具,(5)电子设备,为3年。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。