下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

03:54

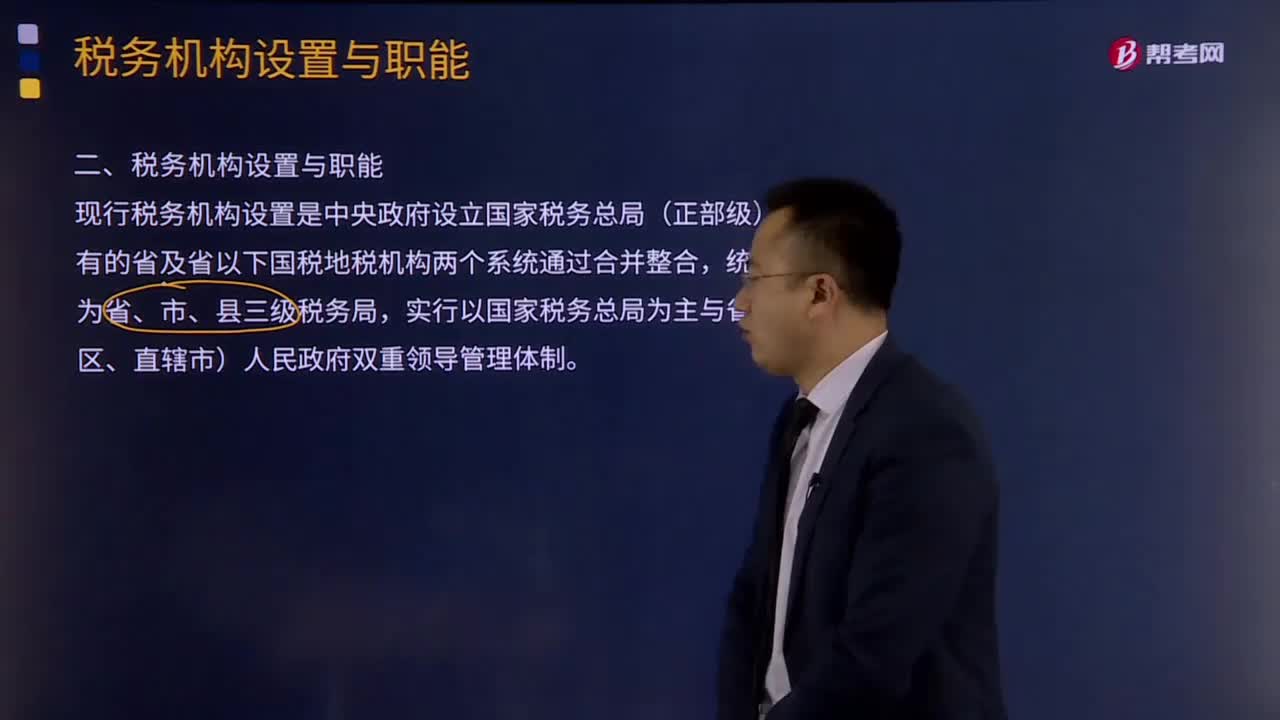

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

09:32

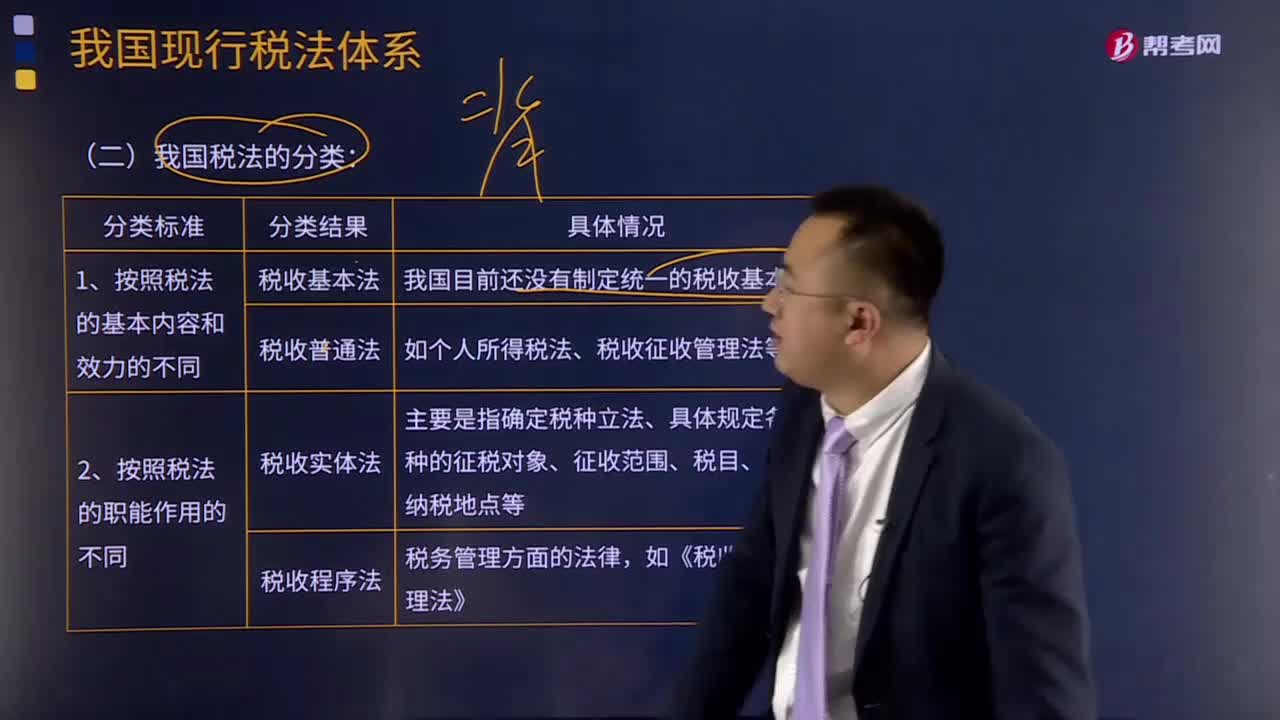

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

05:35

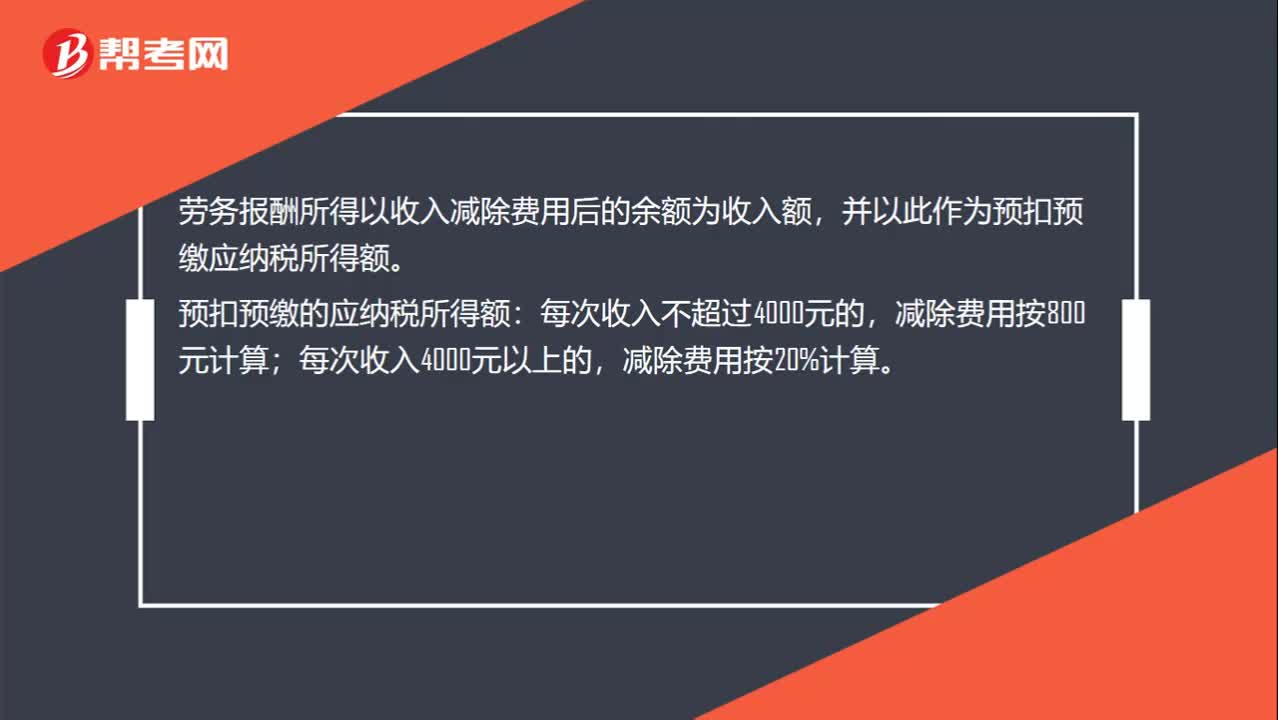

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

04:10

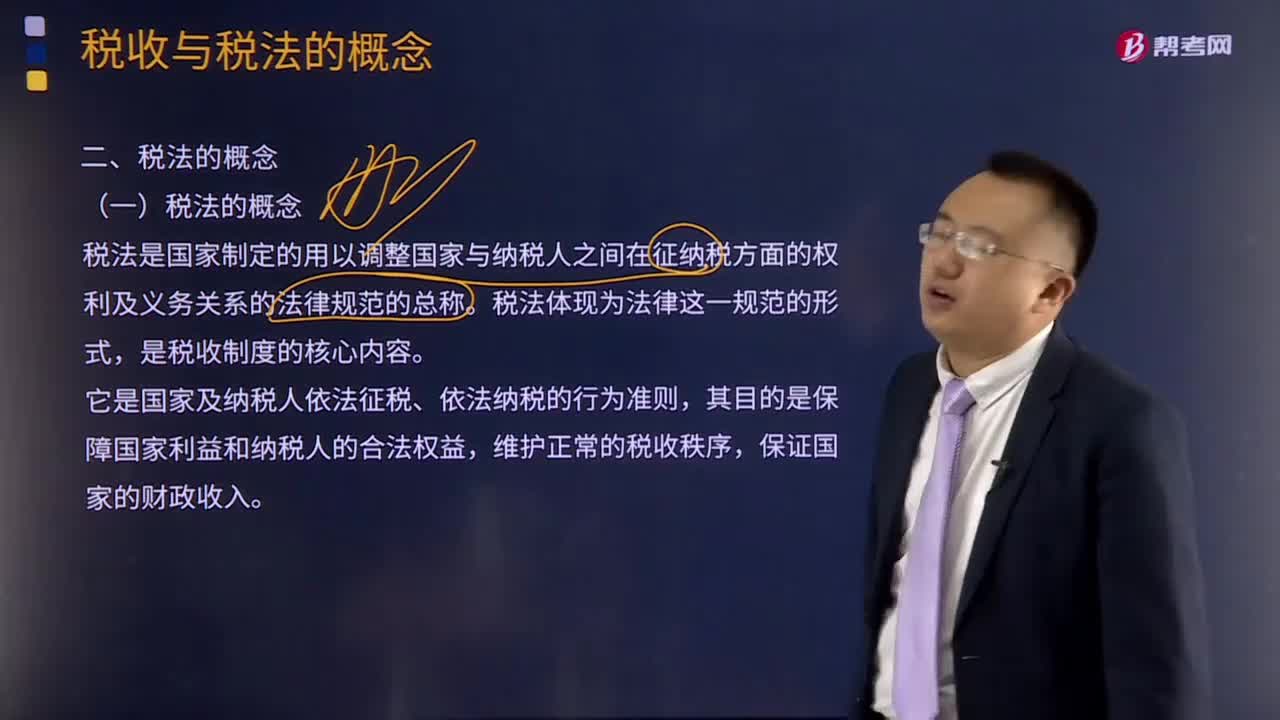

04:10如何理解税法的概念?:如何理解税法的概念?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。是税收制度的核心内容。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,税法体现为法律这一规范形式,是税收制度的核心内容。税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和。