下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

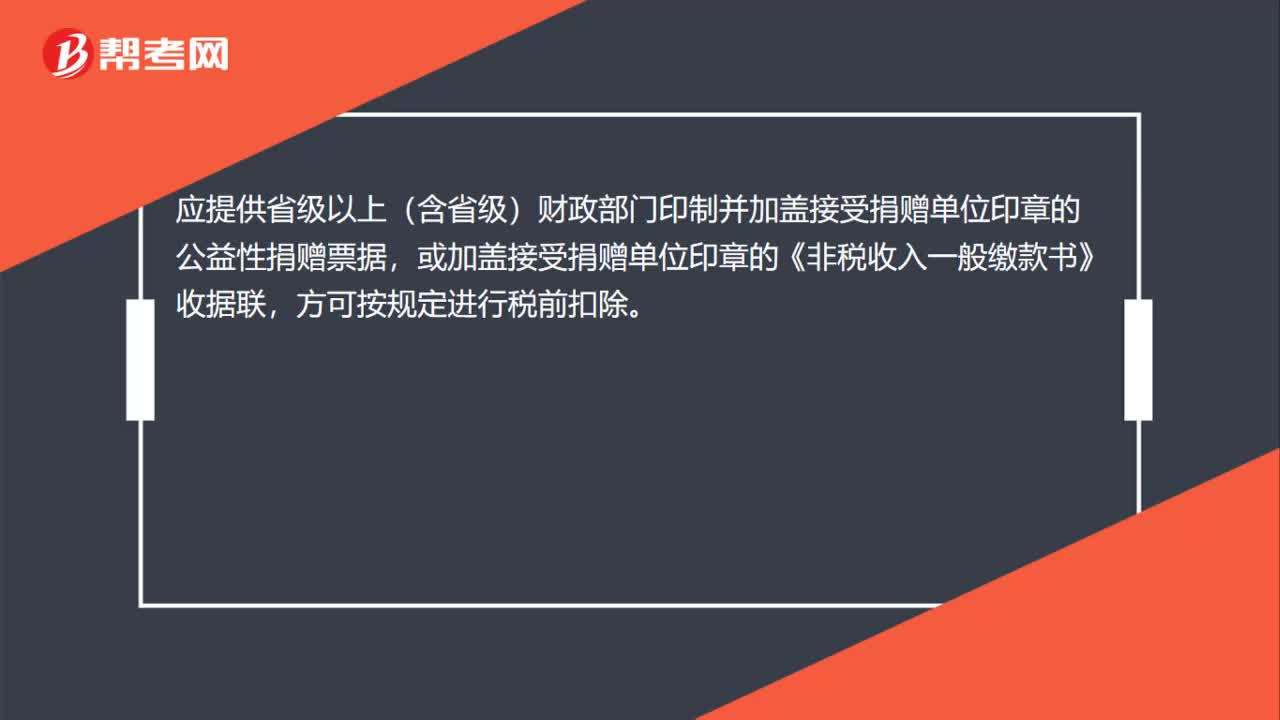

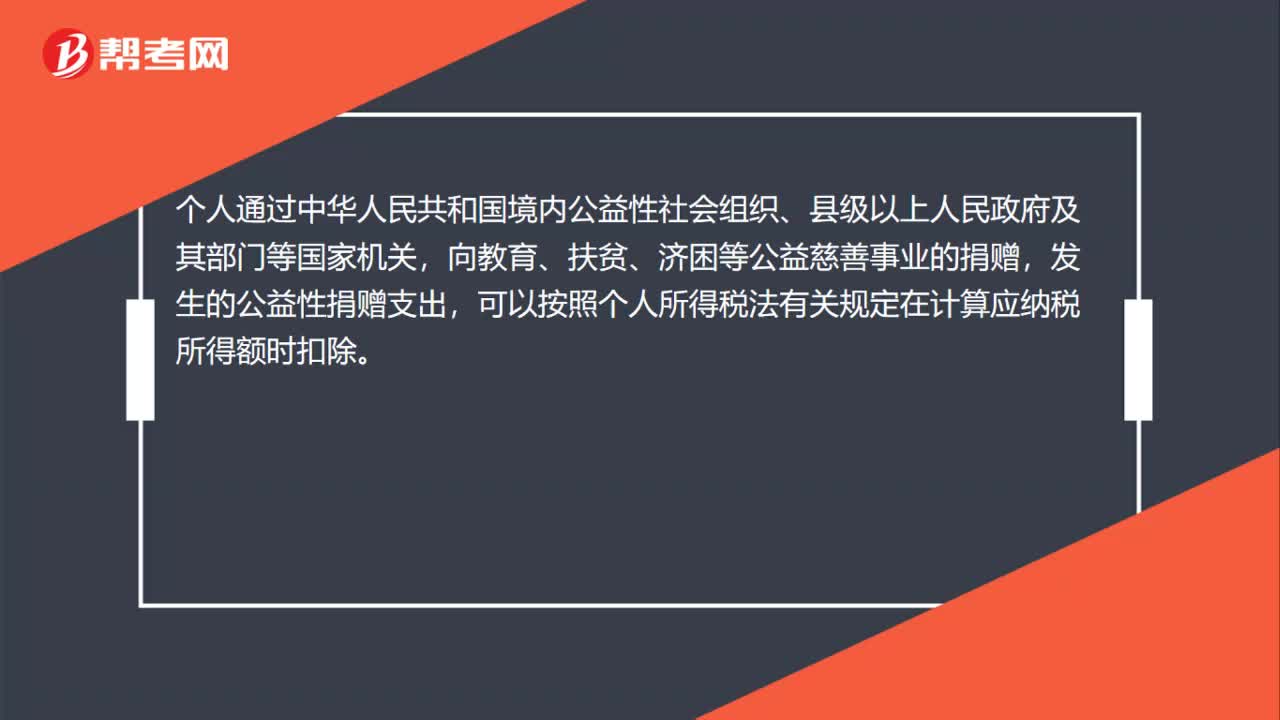

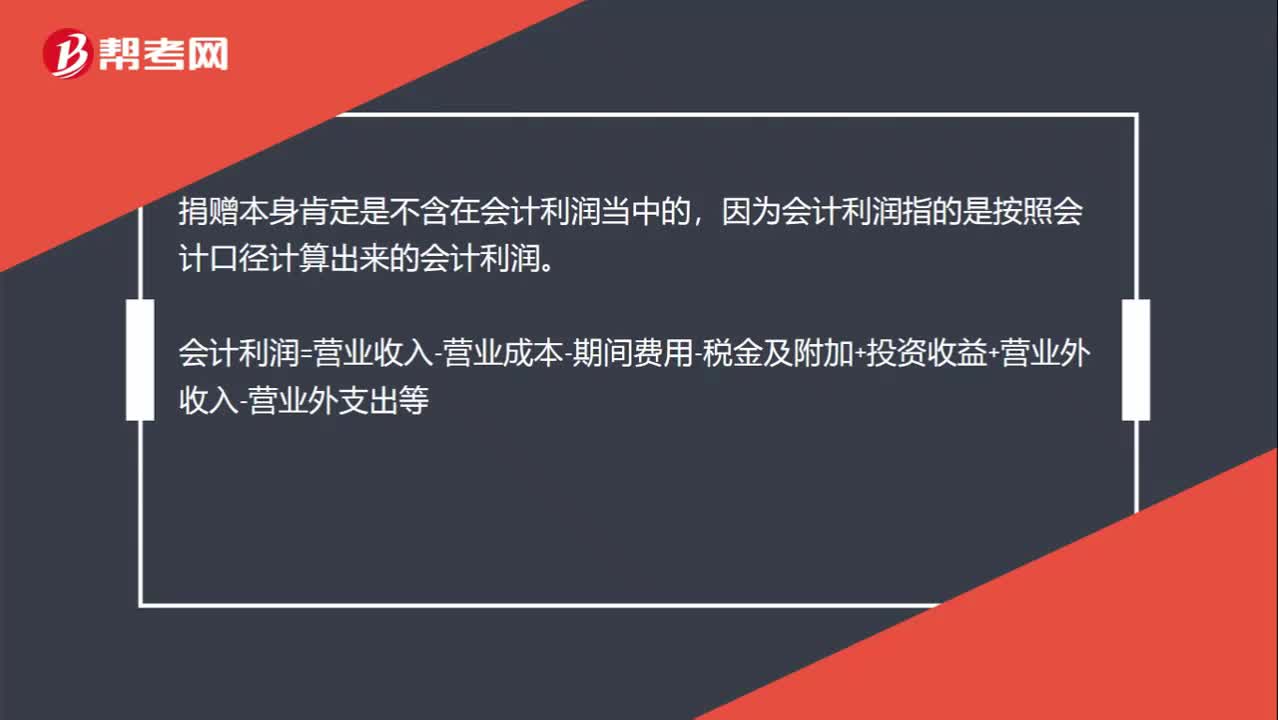

00:32捐赠包含在利润里面吗?:捐赠包含在利润里面吗?捐赠本身肯定是不含在会计利润当中的,因为会计利润指的是按照会计口径计算出来的会计利润。会计利润=营业收入-营业成本-期间费用-税金及附加+投资收益+营业外收入-营业外支出等

05:30

05:30法定解除权与赠与合同的撤销的内容分别是什么?:法定解除权与赠与合同的撤销的内容分别是什么?同解除权就是合同当事人依照合同约定或法律规定享有的解除合同的权利,它的行使直接导致合同权利义务消灭的法律后果。可以不再履行赠与义务,赠与人在赠与财产的权利转移之前可以撤销赠与。3.赠与合同的法定撤销(即便是公证公益的,②赠与人的继承人或法定代理人的撤销权“因受赠人的违法行为致使赠与人死亡或者丧失民事行为能力的。赠与人有权撤销赠与合同。

04:17

04:17赠与合同的性质是什么?:赠与人把自己的财产无偿地送给受赠人,受赠人同意接受的合同。赠与的财产不限于所有权的移转,但订立赠与合同属于双方法律行为。赠与合同须当事人双方意思表示一致才能成立,规定赠与合同在当事人双方意思表示一致时即告成立。除合同中双方约定附条件的义务外。原则上受赠人并不因赠与合同而承担义务,故为单务合同,致使赠与的财产毁损、灭失。赠与人应承担损害赔偿责任:赠与人不承担责任。③附义务的赠与。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

06:10

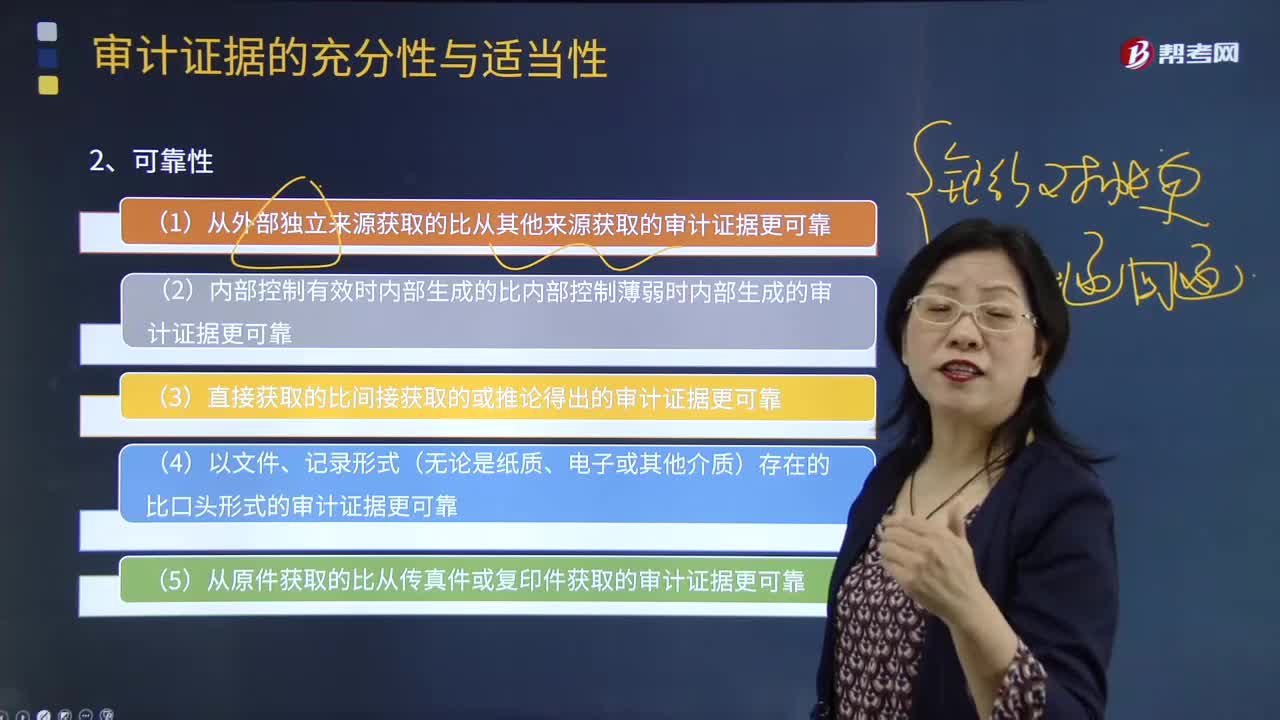

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

05:46

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

05:32

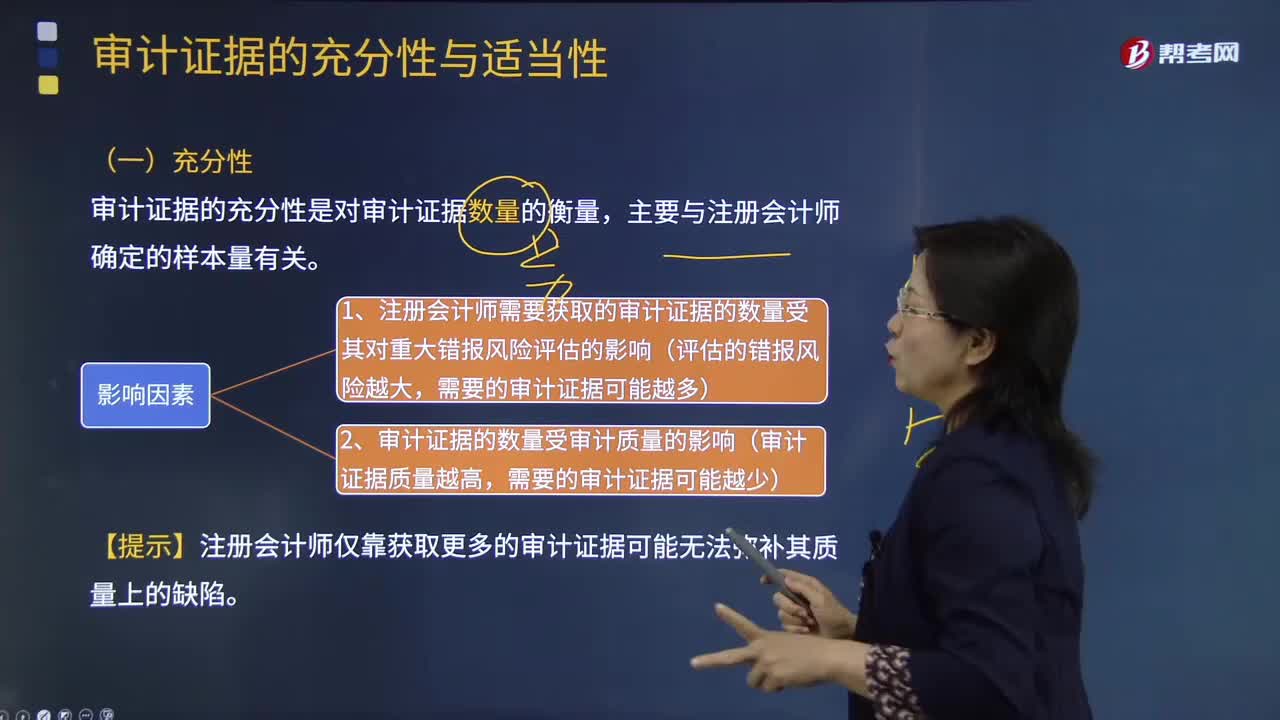

05:32审计证据的充分性是指什么?:审计证据的充分性是对审计证据数量的衡量,1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,2、审计证据的数量受审计质量的影响(审计证据质量越高。【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷,C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响。

09:20

09:20怎样用到期收益法估计税前债务资本成本?:怎样用到期收益法估计税前债务资本成本?税前债务资本成本的估计的方法有:到期收益率法:是指将债券持有到偿还期所获得的收益,到期收益率Yield to Maturity,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。

00:43

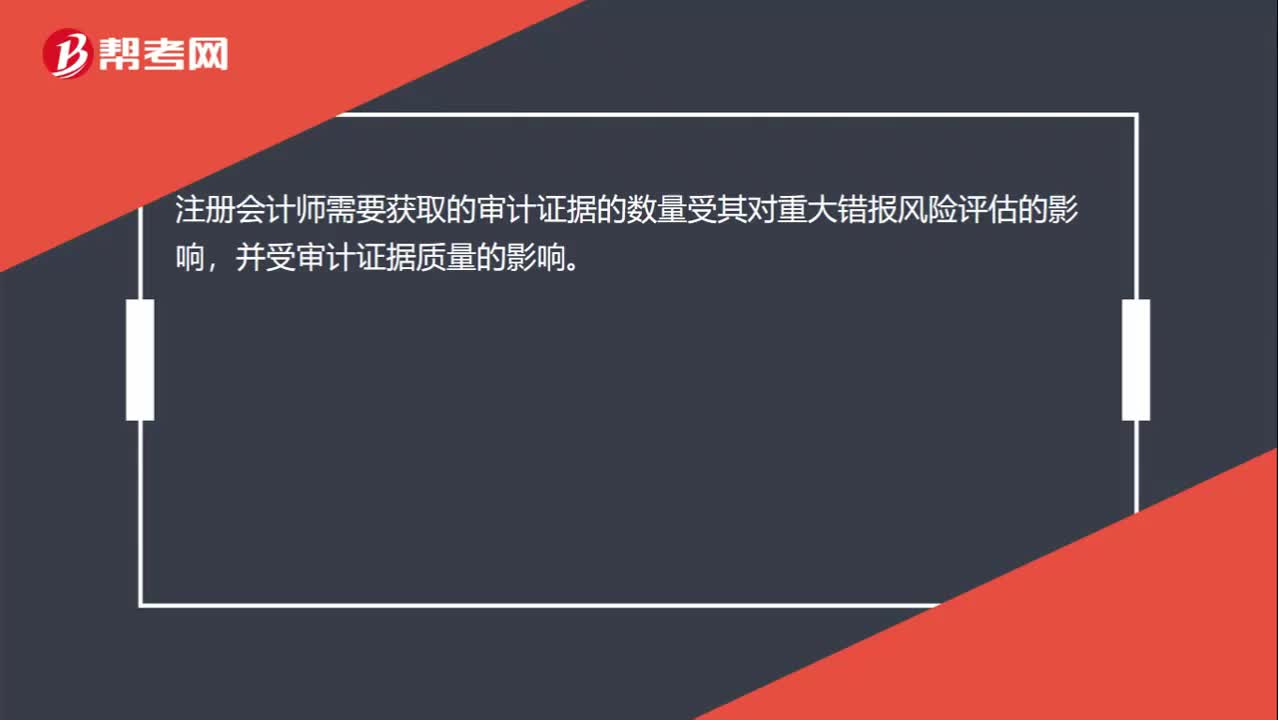

00:43在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?:在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响。也就是说受两方面的影响,那么在重大错报风险一定的情况下,就仅考虑审计证据的质量就可以了。审计证据的质量越高,那么需要获取的审计证据的数量可能就会减少;反之数量就会增加。

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。