下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:48

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

06:01

06:01月末一次加权平均法是怎样计算发出存货成本的?:月末一次加权平均法是怎样计算发出存货成本的?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,计算出本月发出存货的成本和期末存货成本的一种方法。存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和),本月发出存货成本=本月发出存货数量×存货单位成本。

01:19

01:19怎么区分是含税价还是不含税价?:我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入;(5)除以下不含税的情况外的其他没有明确说明不含税的情况。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;

09:33

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

01:00

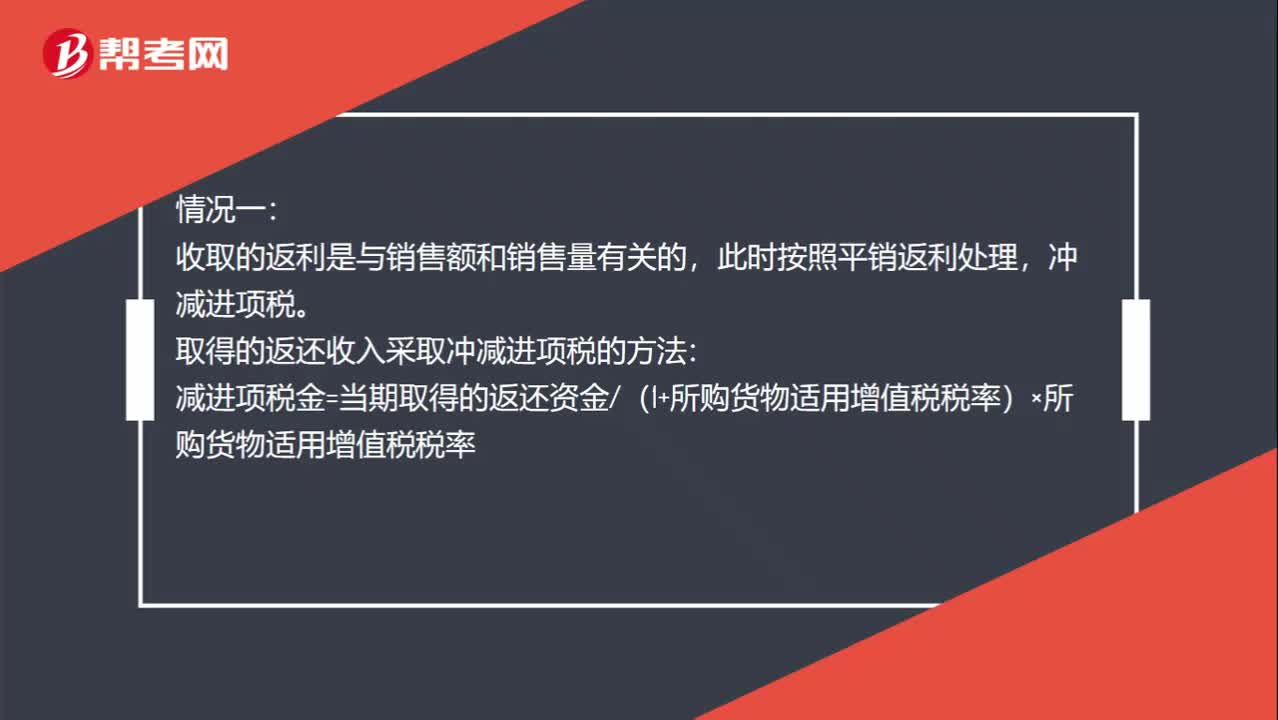

01:00平销返利怎么记录?:平销返利怎么记录?情况一:收取的返利是与销售额和销售量有关的,此时按照平销返利处理,冲减进项税。取得的返还收入采取冲减进项税的方法:减进项税金=当期取得的返还资金(1+所购货物适用增值税税率)×所购货物适用增值税税率:情况二,收取的返利是与销售额和销售量无关的。此时按照现代服务6%税率缴纳增值税的

01:07

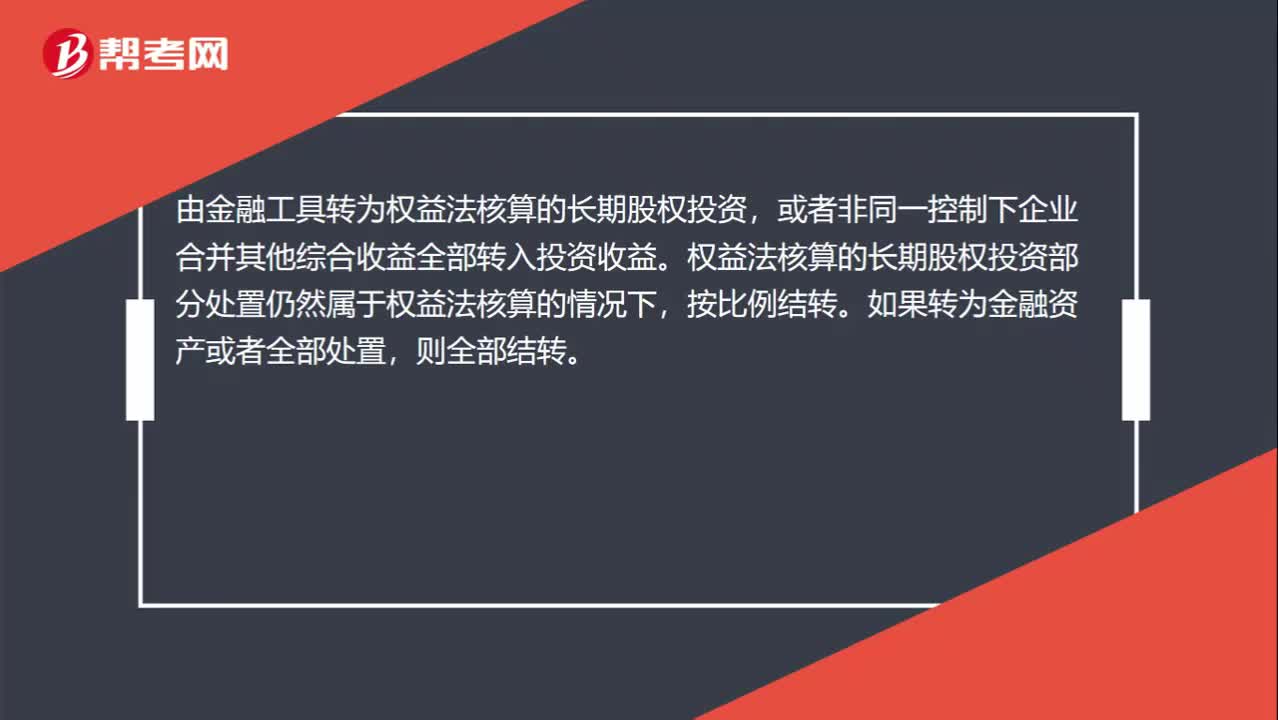

01:07怎么确定结转比例或全部结转?:怎么确定结转比例或全部结转?由金融工具转为权益法核算的长期股权投资,或者非同一控制下企业合并其他综合收益全部转入投资收益。权益法核算的长期股权投资部分处置仍然属于权益法核算的情况下,如果转为金融资产或者全部处置,如果权益法核算的长期股权投资转为成本法核算的长期股权投资,在权益法核算的其他资本公积其他综合收益,在处置成本法核算的长期股权投资时,如果处置后的股权投资仍然作为长期股权投资核算的话。

00:21

00:21未分配利润转增资本需要缴纳什么税?:未分配利润转增资本需要缴纳什么税?股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。因此,股东为个人,且为居民纳税人的,未分配利润转增资本,属于股息、红利性质的分配,对个人股东征税。