下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:14

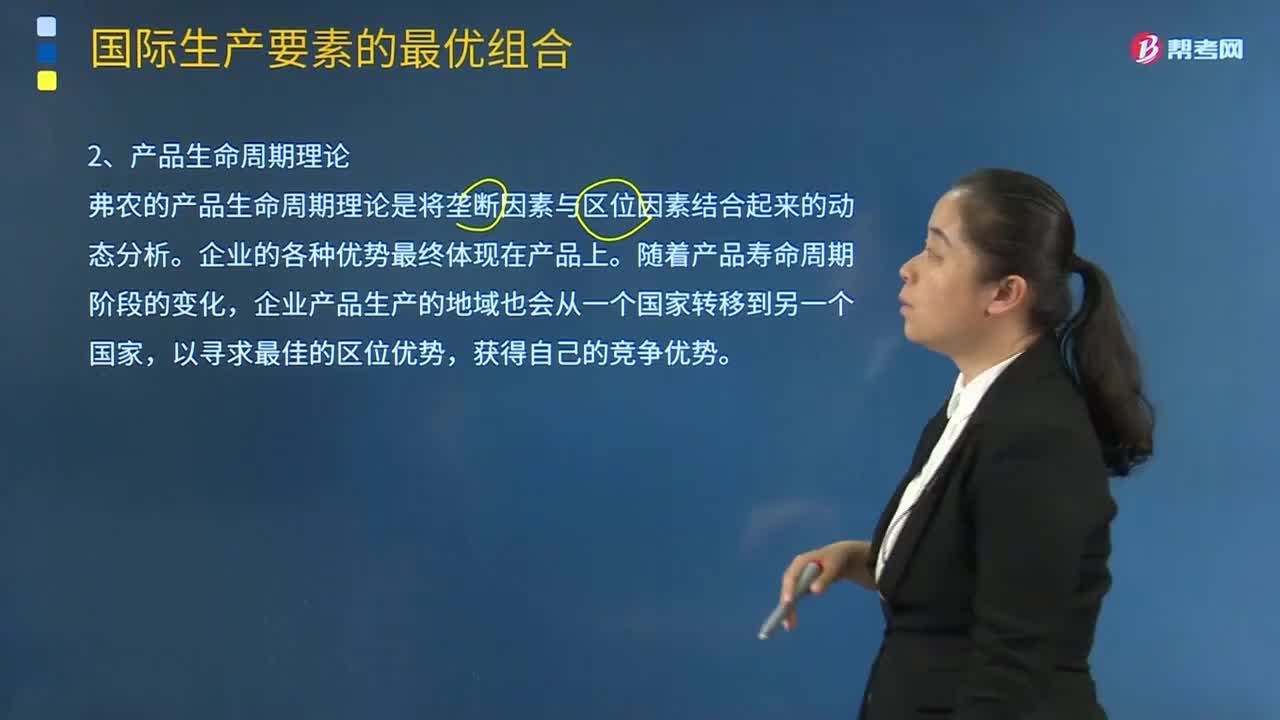

03:14什么是产品生命周期理论?:弗农的产品生命周期理论是将垄断因素与区位因素结合起来的动态分析。企业的各种优势最终体现在产品上。企业产品生产的地域也会从一个国家转移到另一个国家,产品创新、成熟与标准化的3个阶段:(1)产品创新阶段:产品的创新、生产与销售需要在同一个国家,企业有在国内选择生产地点的固有倾向。该产品的设计和生产已经有了某些标准化的因素,(3)产品的标准化阶段:产品和技术都已完全标准化。

00:41

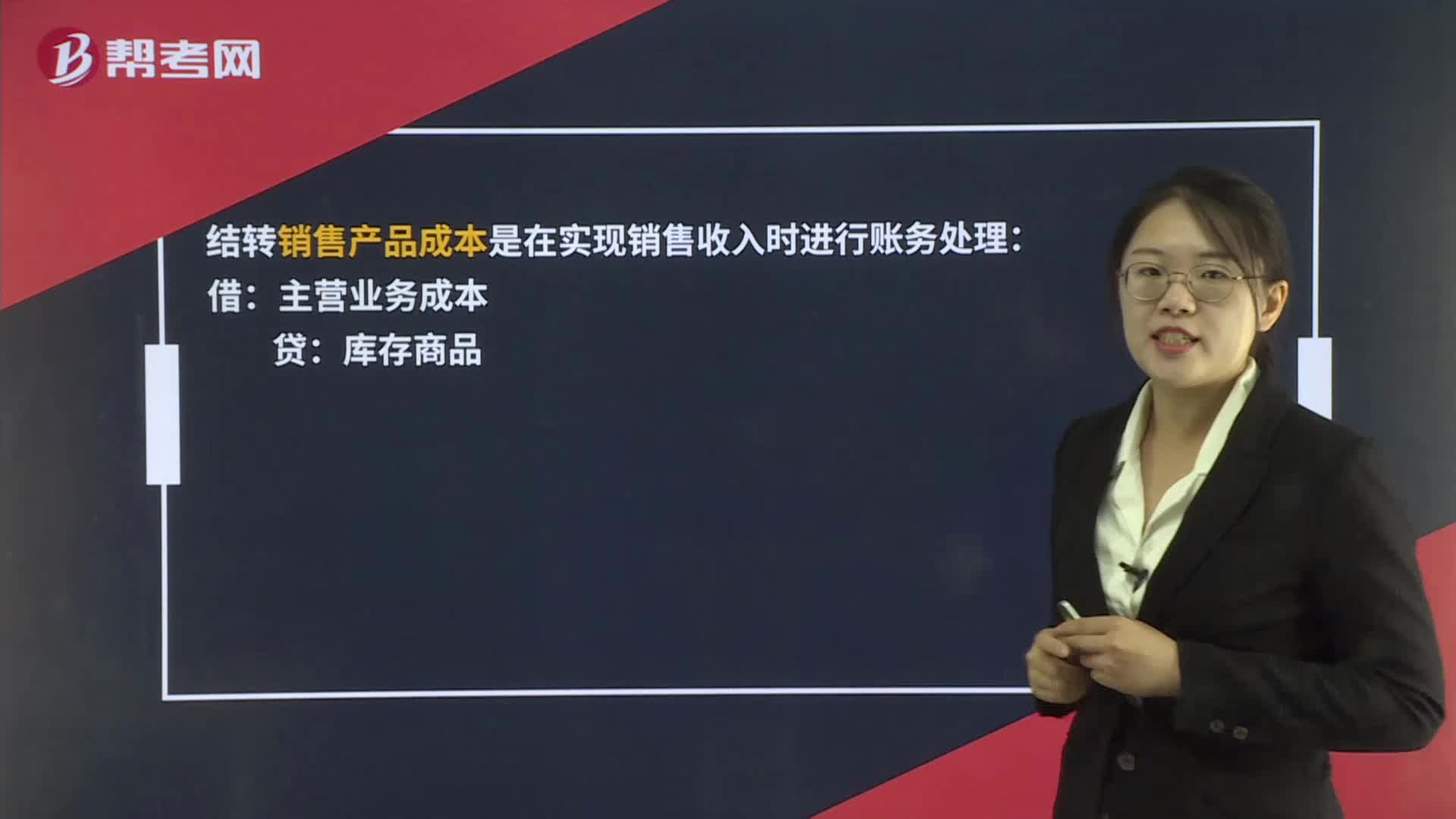

00:41外购商品销售时如何结转成本?:外购商品销售时如何结转成本?结转销售产品成本是在实现销售收入时进行账务处理:主营业务成本:库存商品:如果是月末水电费需要结转成本时:会计分录为:库存现金等借本年利润贷管理费用等——水费

00:42

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

02:20

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

00:27

00:27将应税产品用于连续生产应税产品,是否需要交资源税?:是否需要交资源税?将应税产品用于连续生产应税产品,移送环节无须缴纳资源税,在连续生产出的最终应税产品销售或视同销售时,再缴纳资源税。

04:24

04:24产品开发策略的具体内容是什么?:产品开发策略的具体内容是什么?产品开发策略就是开发新的产品来维持和提高企业的市场占有率。开发新产品可以是开发全新产品,改进产品的结构,(1)产品开发的原因包括:并在市场中具有独特的竞争优势。③客户需求的不断变化需要新产品。④需要进行技术开发或采用技术开发。⑤企业需要对市场的竞争创新作出反应。缺乏新产品构思。②不断变小的细分市场使得市场容量降低,③由于产品涉及复杂的研发过程。

11:30

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

00:38

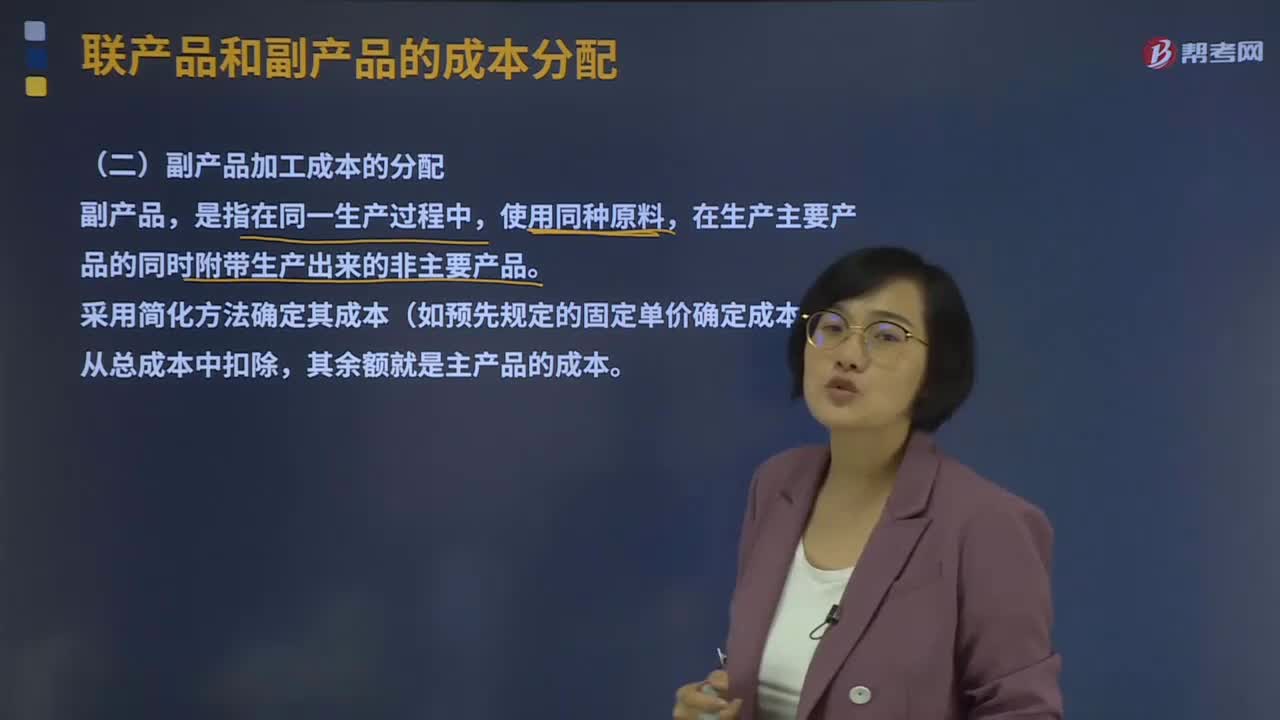

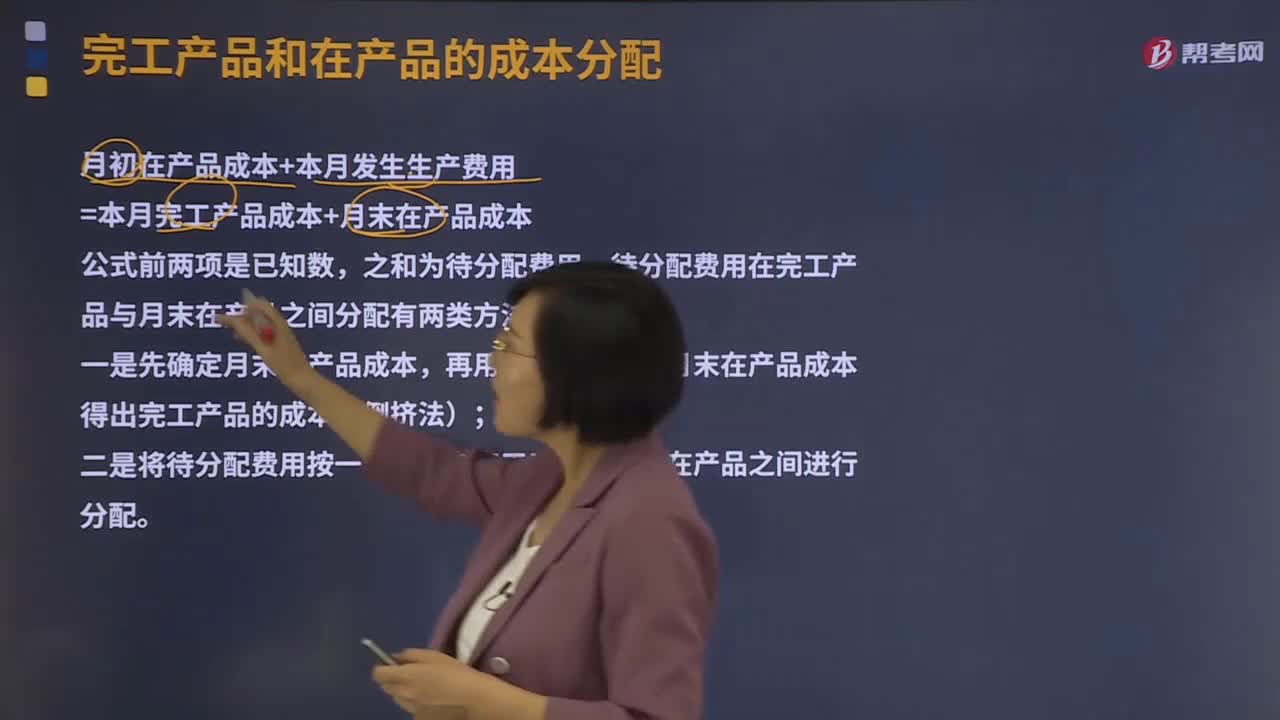

00:38品种法适用于什么?:品种法适用于什么?品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法,适用于单步骤、大量生产的企业。在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,或者生产按流水线组织的,管理上不要求按照生产步骤计算产品成本的多步骤生产。

02:24

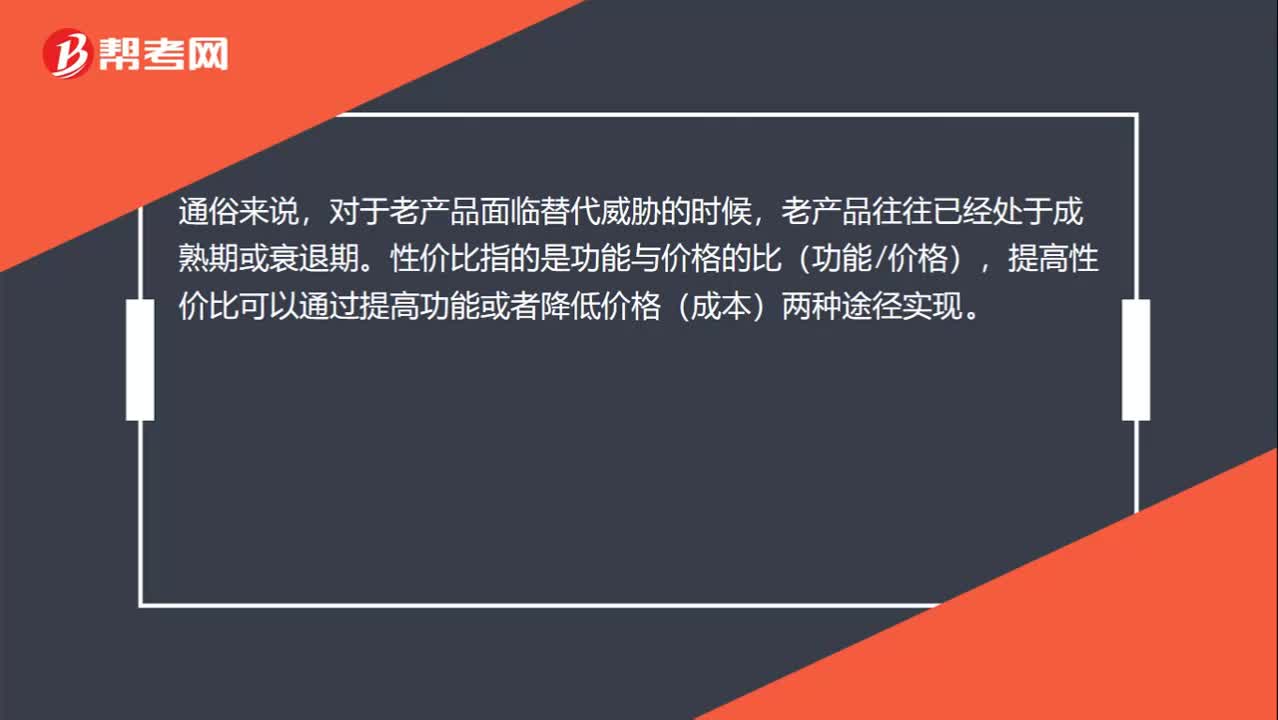

02:24什么是替代品的替代威胁?:替代品定义:所谓替代品是指那些能够实现同种功能的其它产品。替代品威胁是美国波特五种力量模型中的一种力量。对生产或销售被替代品企业的竞争地位和利润以及被替代品产业的平均利润率所造成的负面影响。威胁的大小与替代品是否存在和替代品的价格、产业的技术进步、政府管制等有关。某一种产品直接取代另一种产品:由能起到相同作用的产品非直接地取代另外一些产品,(2)新产品能否替代老产品。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日