下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:30

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

05:27

05:27怎样在取得外购无形资产入账价值时按照成本进行初始计量?:怎样在取得外购无形资产入账价值时按照成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。成本=达到预定用途前一切必要的支出:=购买价款+相关税费+其他。

00:58

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

00:45

00:45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

00:33

00:33企业价值评估提供的结论有很强的时效性怎么理解?:企业价值评估提供的结论有很强的时效性怎么理解?企业价值受企业状况和市场状况的影响,随时都会变化。价值评估依赖的企业信息和市场信息也在不断流动,新信息的出现随时可能改变评估的结论。因此,企业价值评估提供的结论有很强的时效性。

00:41

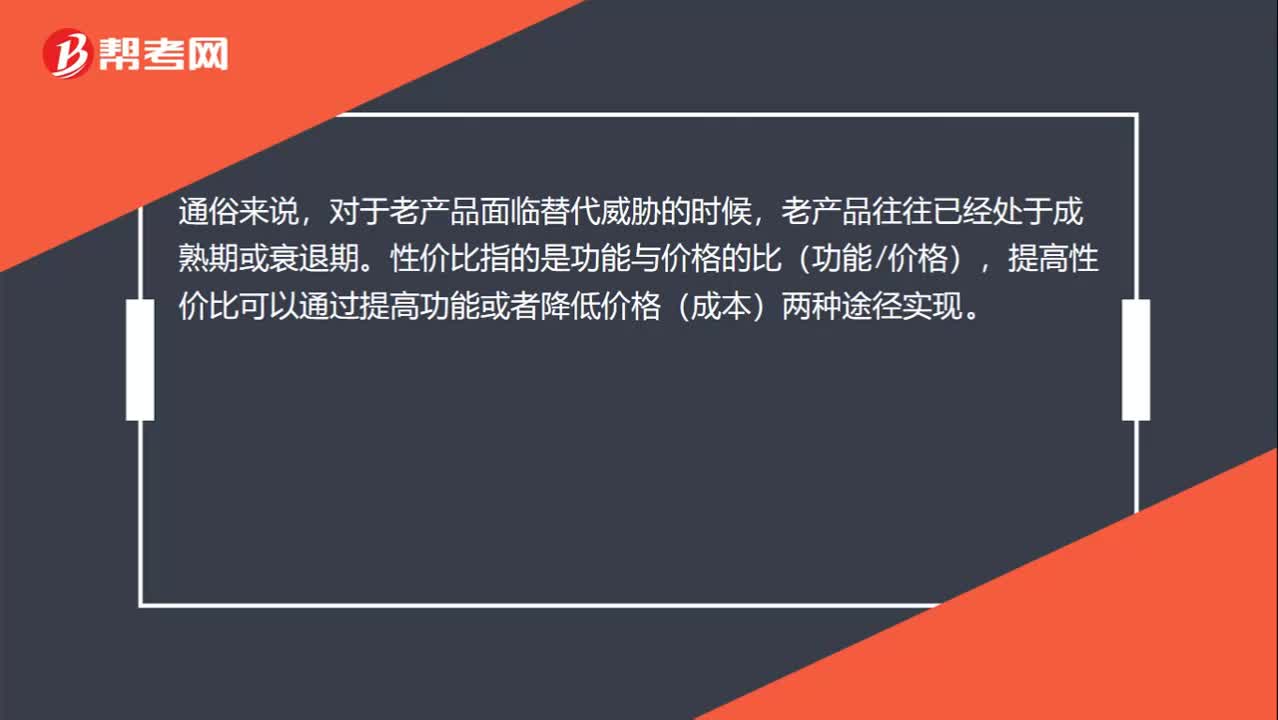

00:41技术进步可以大大缩短产品的生命周期怎么理解?:技术进步可以大大缩短产品的生命周期怎么理解?随着技术的进步,产品的更新换代也越来越快,比如在我国之前没有计算器的时候,大多数人利用算盘进行计算,后来技术进步出现了计算器,不但没有延长算盘这种产品的产品生命周期,反而导致其逐渐淘汰,所以说技术进步可导致现有产品被淘汰,或大大缩短产品的生命周期。

05:46

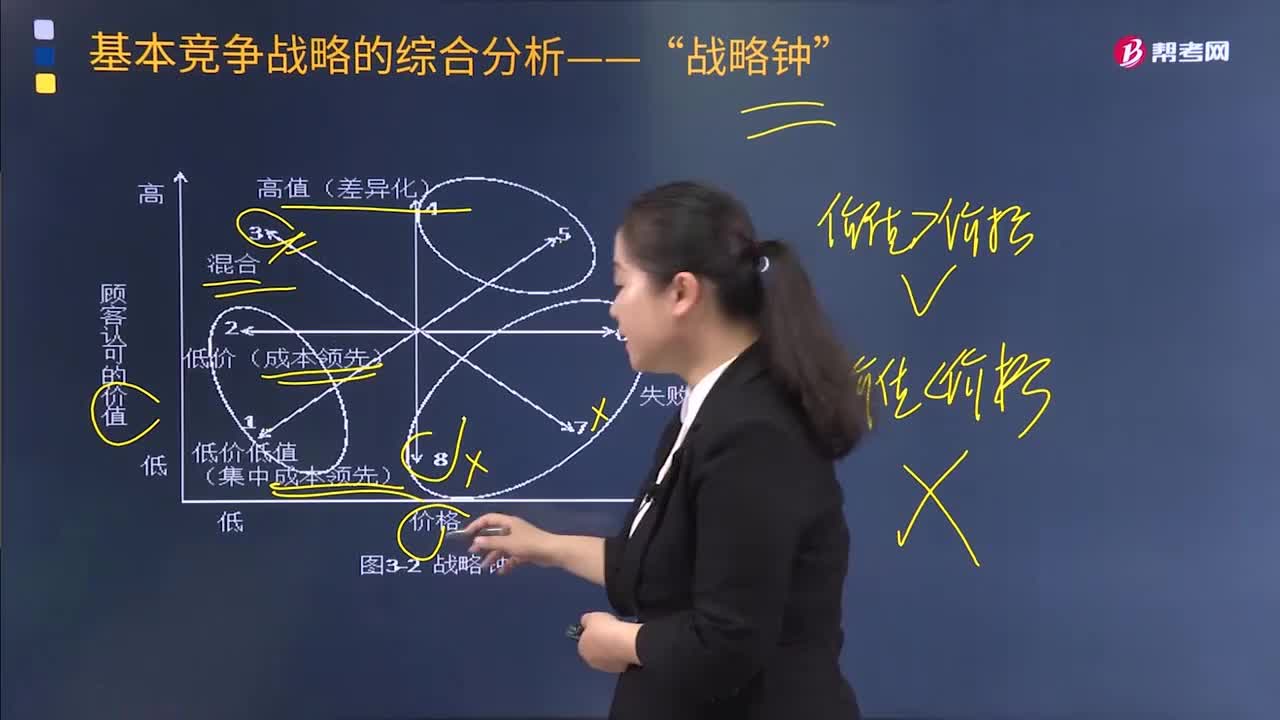

05:46失败的战略(价格大于价值)在“战略钟”体系中的途径有哪些?:失败的战略(价格大于价值)在“途径8在保持价格不变的同时降低顾客认可的价值,B.以特别高的价格为顾客提供更高的认可价值。努力保持产品或服务的质量不变属于成本领先战略。B以特别高的价格为顾客提供更高的认可价值是差异化战略。D以中档的价格为顾客提供中等质量的产品或服务在战略钟中没有涉及。A.成本领先战略包括集中成本领先战略。B.低价低值战略是一种很有生命力的战略:

02:11

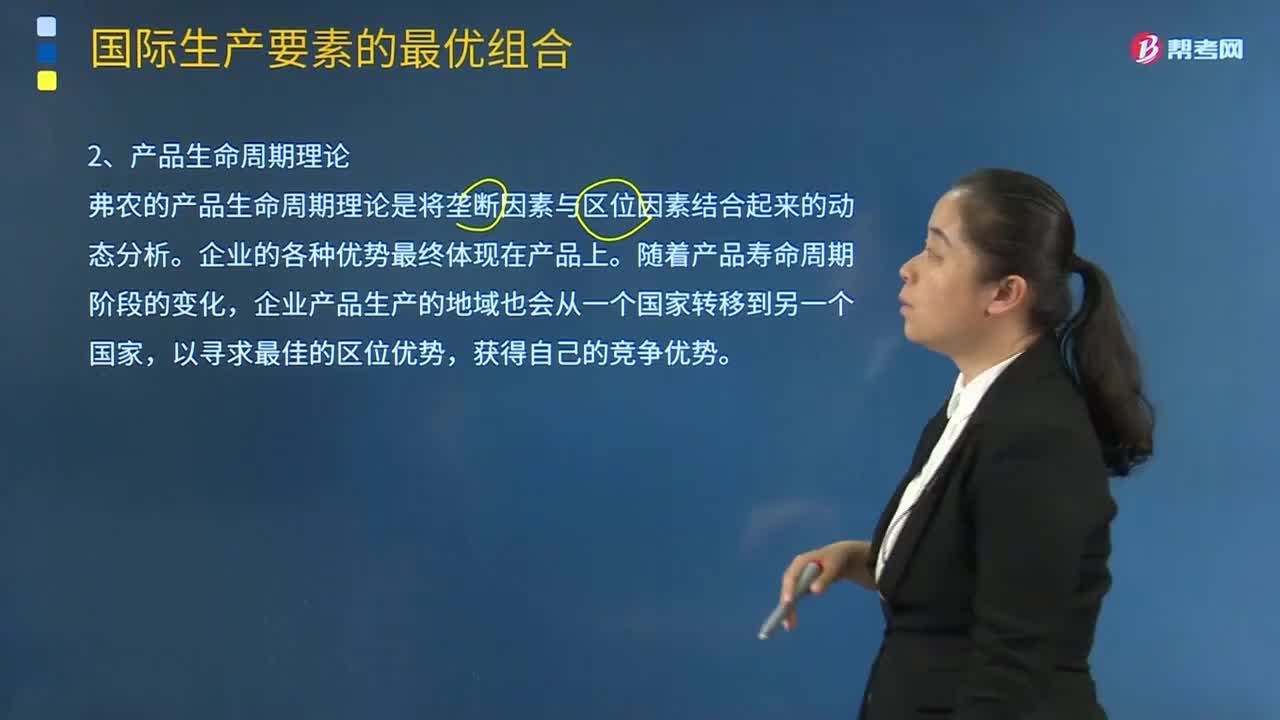

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

05:30

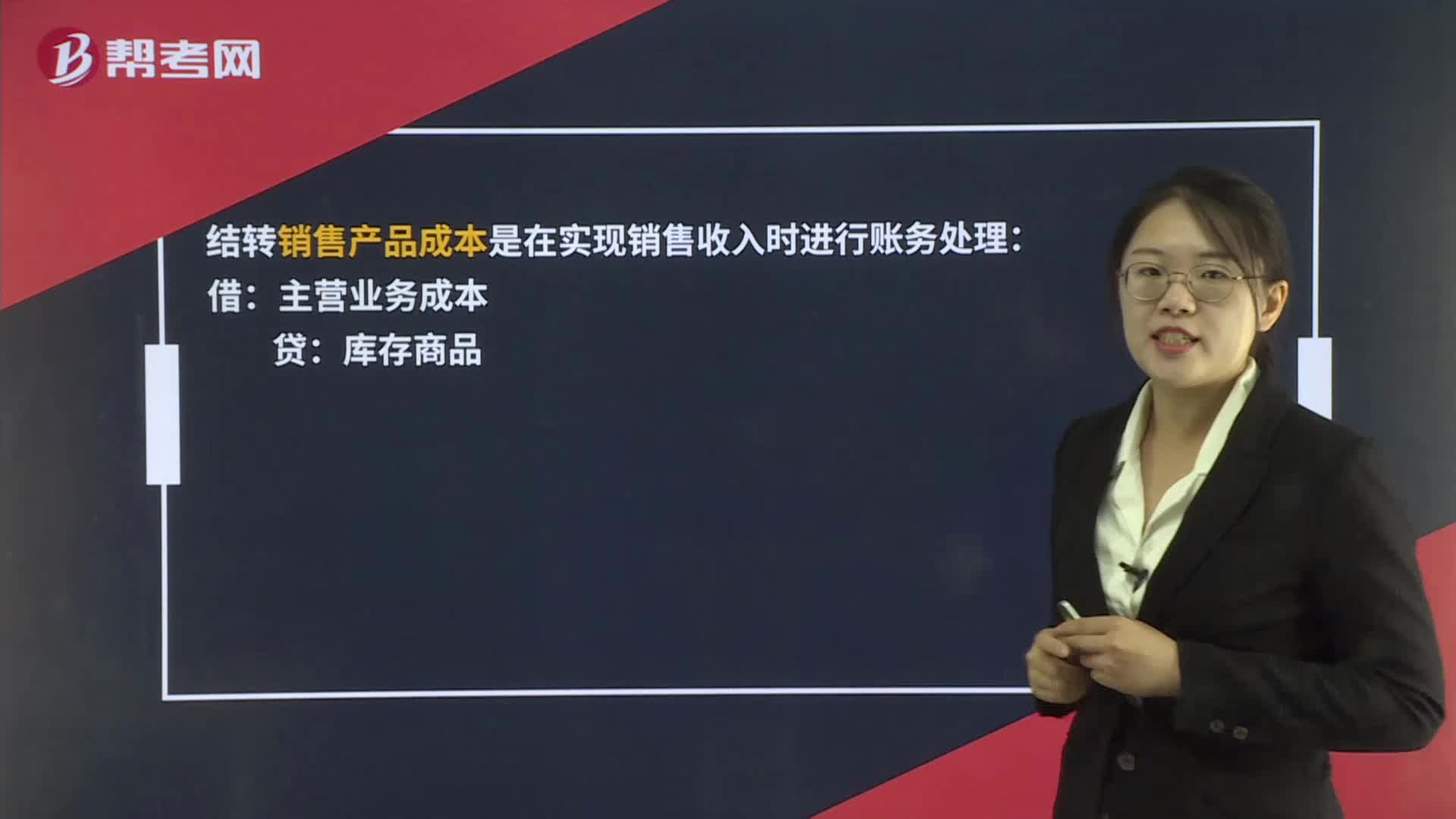

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

07:25

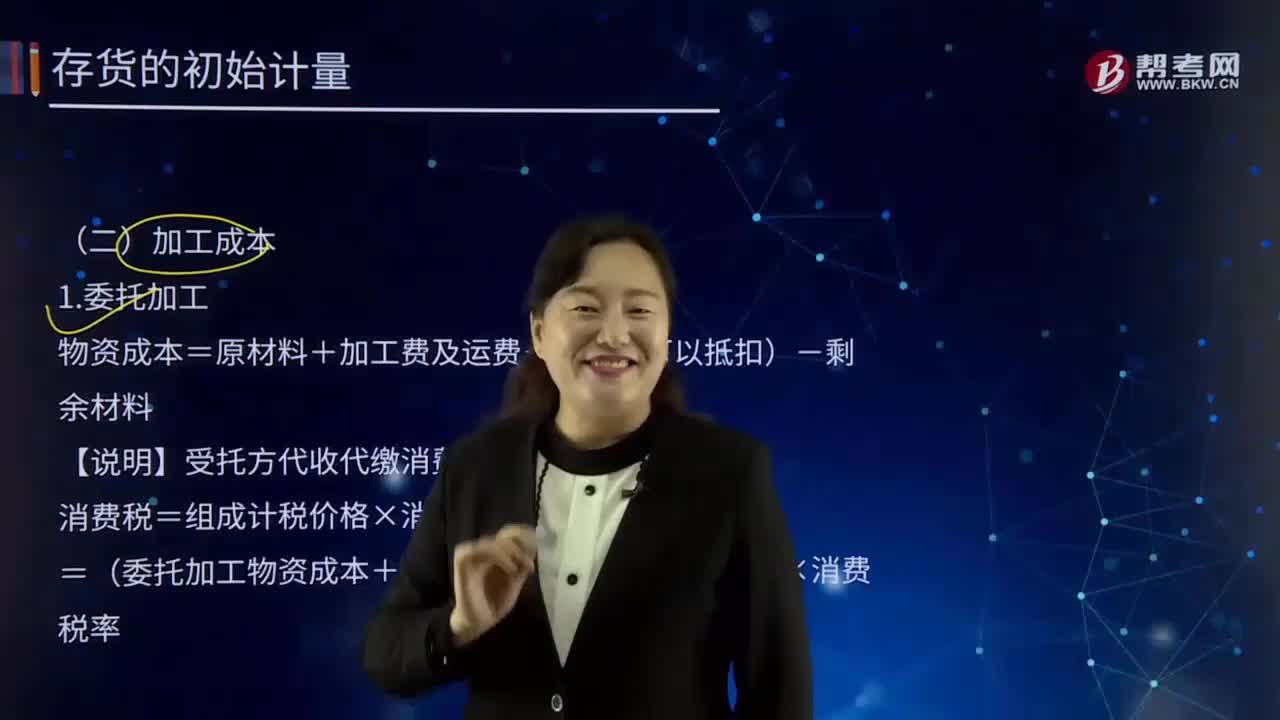

07:25如何理解加工成本?:指产品在加工过程中发生的除原材料成本以外的各项成本。生产工人工资、提取的职工福利基金、燃料及动力费、车间经费、企业管理费等。加工成本有产成品加工成本和在制品或半成品加工成本之分。物资成本=原材料+加工费及运费+税(不可以抵扣)-剩余材料:【说明】受托方代收代缴消费税;消费税=组成计税价格×消费税率,=(委托加工物资成本+加工费)/(1-消费税率)×消费税率;甲公司为一般纳税人委托乙公司加工烟丝:

19:19

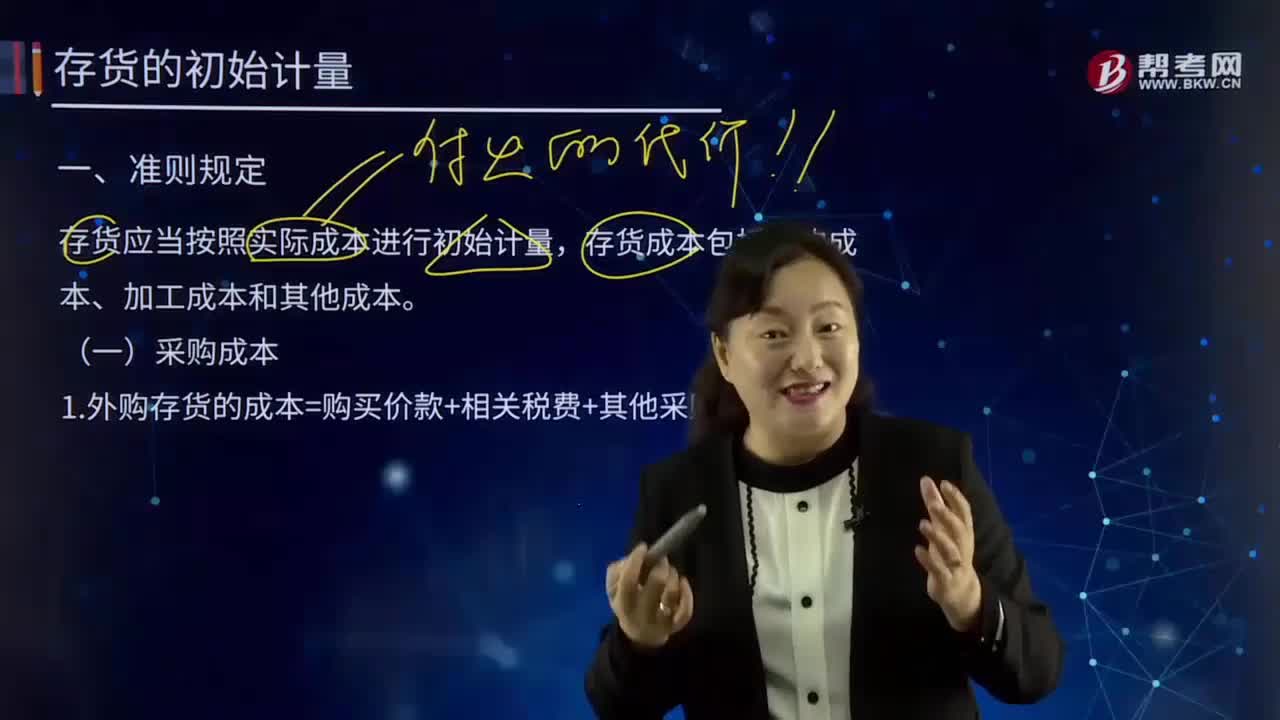

19:19如何理解采购成本?:包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等。存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。外购存货的成本=购买价款+相关税费+其他采购费用:指企业购入材料或商品的发票账单上列明的价款。采购过程中发生的运输费、装卸费、保险费、包装费、仓储费。【解读4】不计入存货成本;

02:06

02:06产品开发包括哪些方面?:产品开发Product Development是指个人、科研机构、企业、学校、金融机构等,产品开发的方法可以为发明、组合、减除、技术革新、商业模式创新或改革等方法。电灯的发明、汽车设计的更新换代、饮食方式的创新、洗发水增加去头屑功能、变频空调等等。产品开发——新产品和现有市场:③从现有产品组合的不足中寻求新的机会:④使企业能继续在现有市场中保持稳固的地位;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日