下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:56

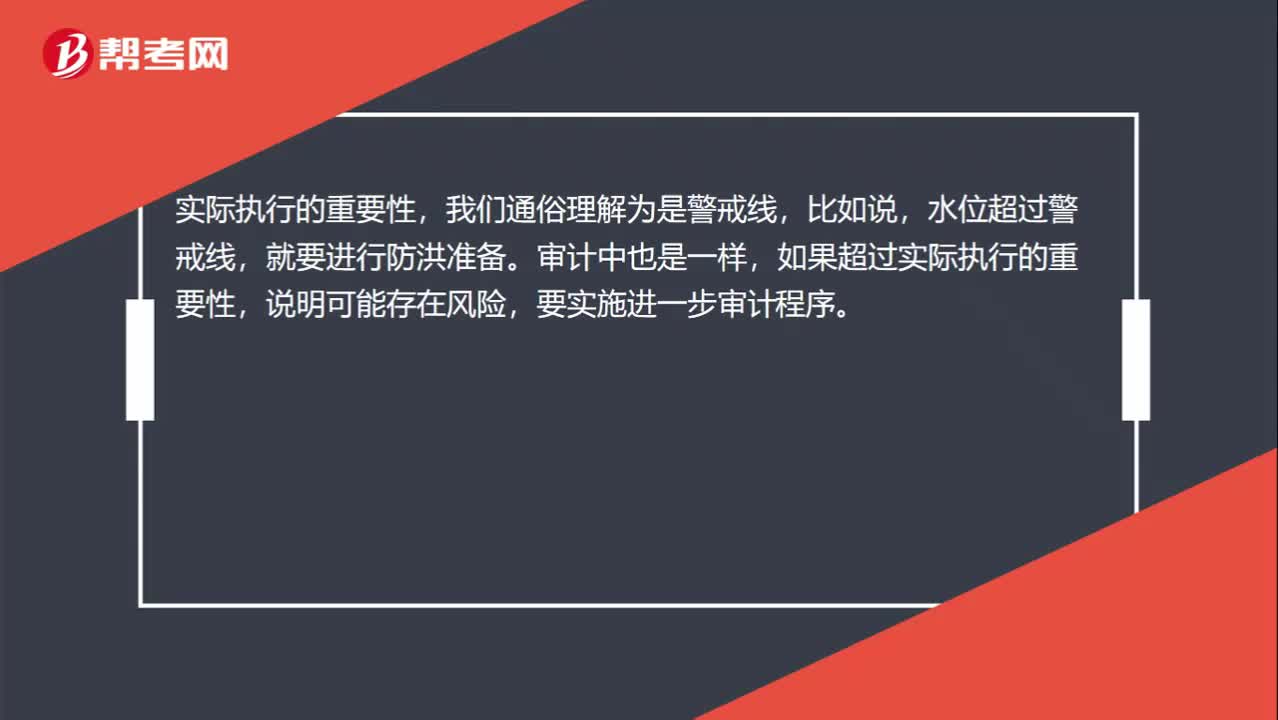

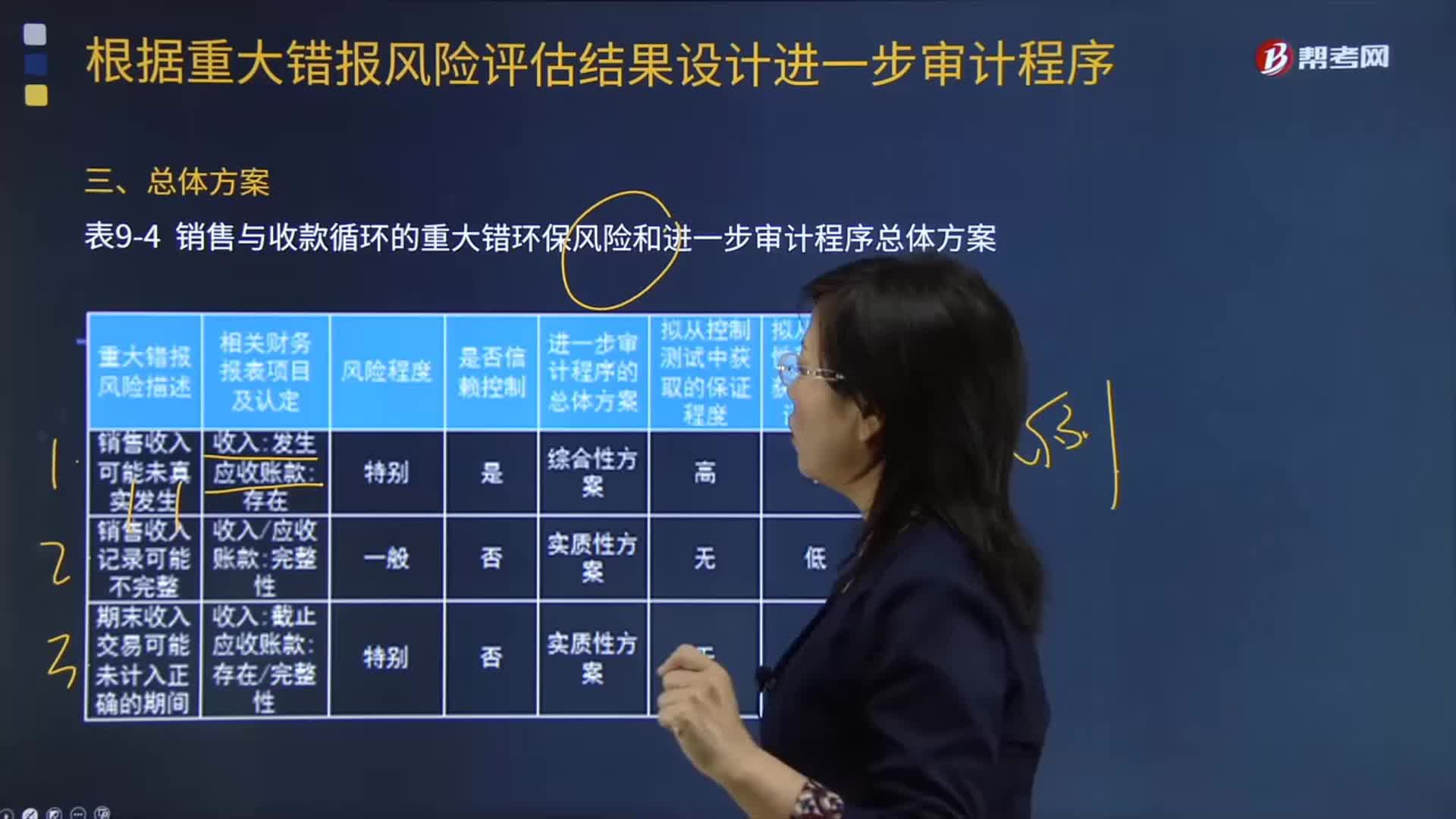

03:56根据重大错报风险评估结果设计进一步审计程序的总体方案是什么?:销售与收款循环的重大错环保风险和进一步审计程序总体方案如下表所示:拟从控制测试中获取的保证程度“表中的内容仅为向读者演示注册会计师基于特定情况所做出的对应的审计方案的评价结果。从而基于该结果确定控制测试和实质性程序的性质、时间安排和范围,【例题·多选题】注册会计师对乙公司已发生的销货业务是否均已登记入账进行审计时。A.检查发运凭证连续编号的完整性。B.检查赊销业务是否经适当的授权批准。

03:19

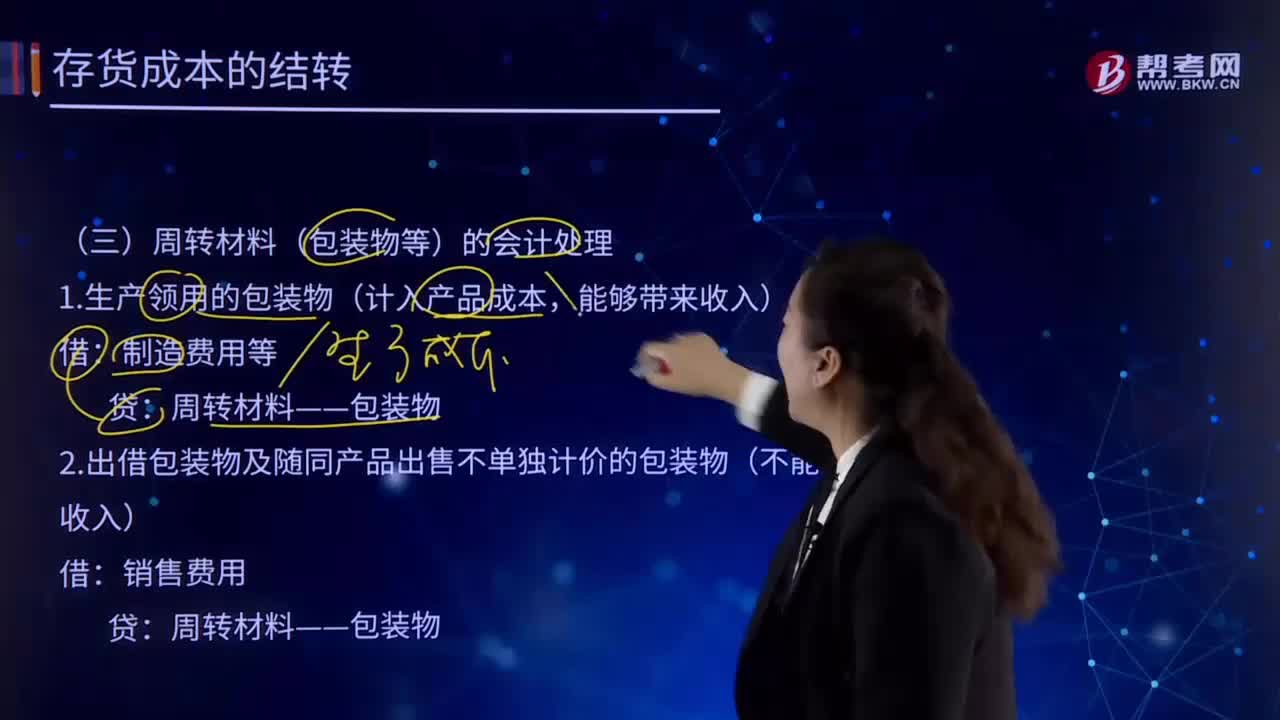

03:19如何理解周转材料(包装物等)的会计处理?:如何理解周转材料(包装物等)的会计处理?周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。周转材料(包装物等)的会计处理:1.生产领用的包装物(计入产品成本,制造费用等:周转材料——包装物:2.出借包装物及随同产品出售不单独计价的包装物(不能带来收入):销售费用周转材料——包装物

07:35

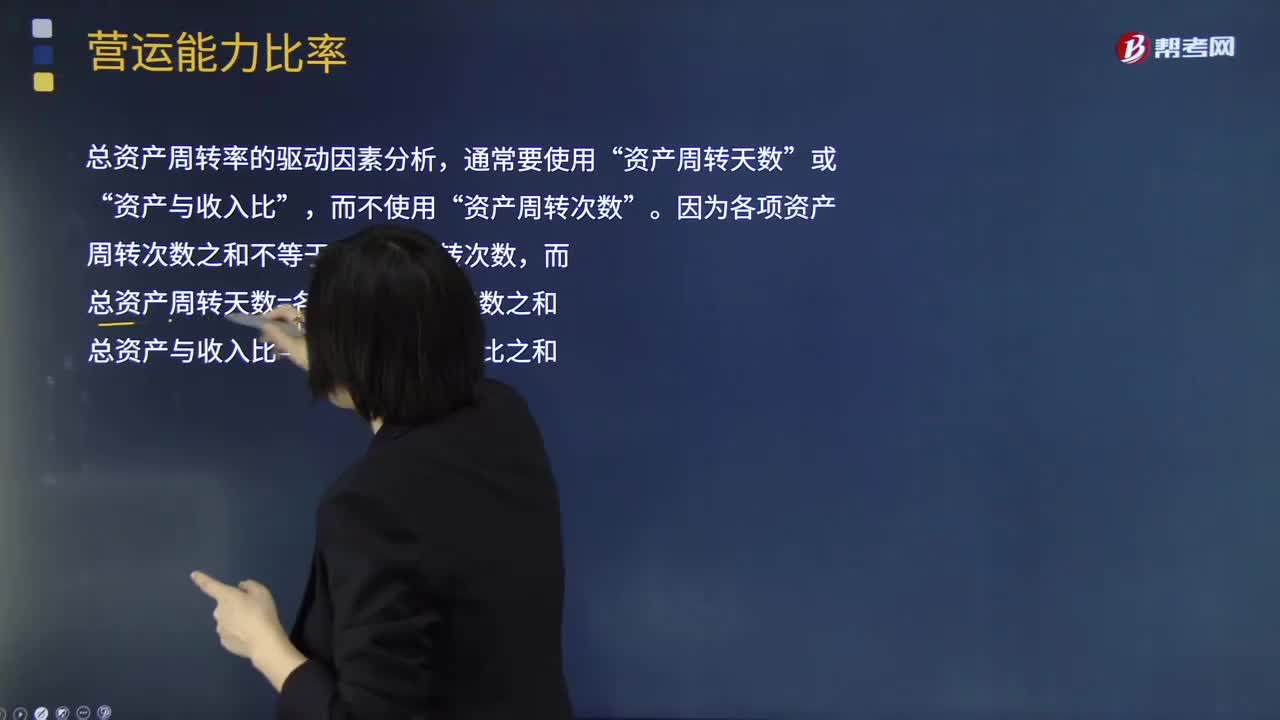

07:35流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?:流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,(1)流动资产周转次数=营业收入流动资产“(2)流动资产周转天数=365流动资产周转次数”

05:33

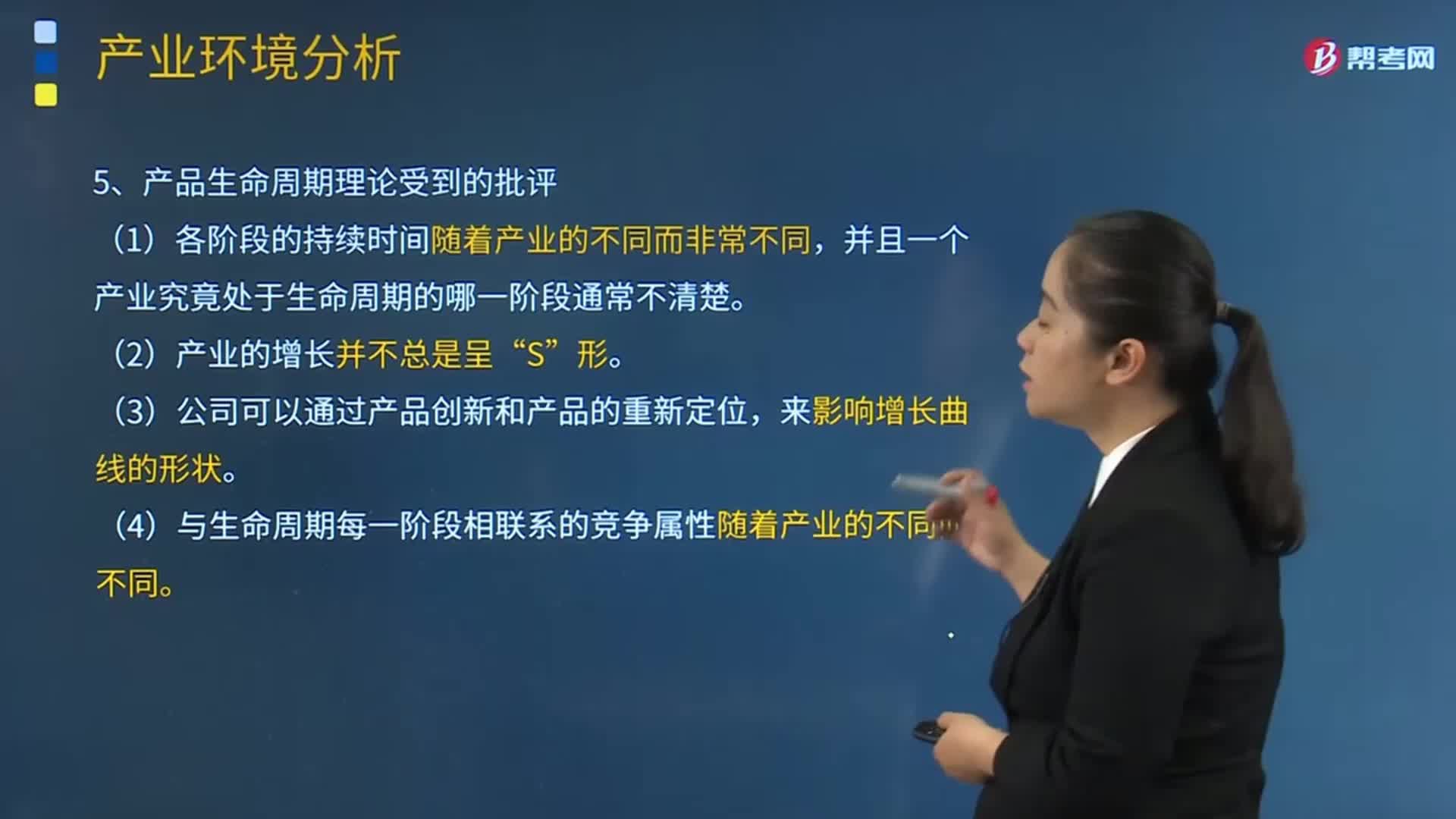

05:33周期理论收到的批评是什么?:并且一个产业究竟处于生命周期的哪一阶段通常不清楚。(4)与生命周期每一阶段相联系的竞争属性随着产业的不同而不同。【解析】本题主要考查的是产品生命周期不同阶段经营风险的特点。导入期产品的经营风险非常高。A.从产业环境与从国际生产要素组合不同角度分析,产品生命周期的内涵是一致的。产品生命周期可以划分为导入期、成长期、成熟期和衰退期4个阶段。D.产品生命周期可用于分析所有产业的发展规律。

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

16:54

16:54产品的生命周期分为哪些阶段?:产品类型、特点、性能和目标市场方面尚在不断发展变化当中,(5)经营战略的重点转向在巩固市场份额的同时提高投资报酬率。经营风险主要是稳定的销售额可以持续多长时间。只有大批量生产并有自己销售渠道的企业才具有竞争力,(4)与生命周期每一阶段相联系的竞争属性随着产业的不同而不同。【解析】本题主要考查的是产品生命周期不同阶段经营风险的特点,导入期产品的经营风险非常高。成熟期经营风险进一步降低。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日