下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于产品成本计算的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

【问题1】直接分配法与交互分配法的主要区别?

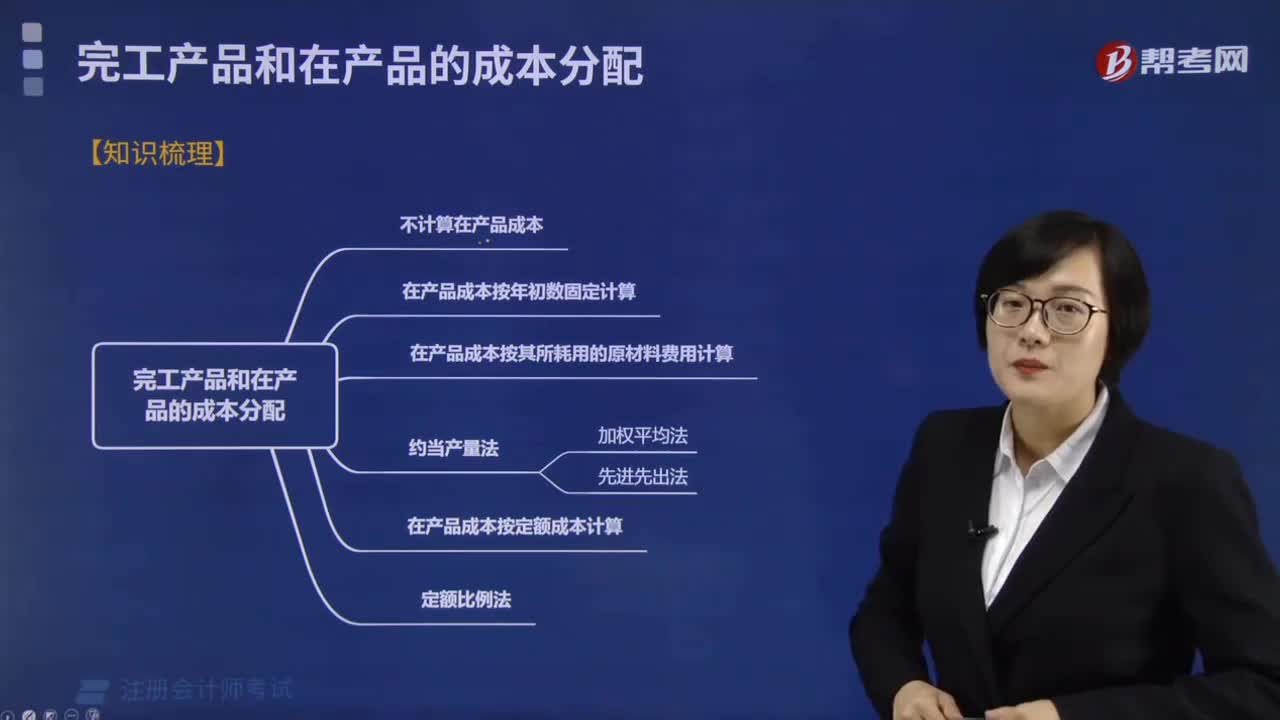

【问题2】完工产品和在产品的成本分配基本原理是什么?

基本公式:初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

分配原理:公式前两项之和为待分配费用,待分配费用在完工产品与月末在产品之间分配有两类方法:一是“倒挤法”,即先确定月末在产品成本,再用待分配费用减月末在产品成本得出完工产品的成本;二是“分配法”,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

【问题3】在产品成本按定额成本计算的情况下,月末在产品成本和完工产品成本分别怎么计算?

在产品成本按定额成本计算:

(1)适用于:月末在产品数量变动较小,有比较准确的定额资料。

(2)月末在产品成本=月末在产品数量×在产品定额单位成本

(3)本月完工产品成本=(月初在产品成本+本月发生的生产费用)-月末在产品成本

【提示】实际脱离定额的差异完全由完工产品承担。

【问题4】加权平均法下的约当产量法计算步骤。

【问题5】先进先出法下的约当产量如何计算。

分配率=本月发生的费用/(月初在产本月完工的约当产量+本月投产本月完工的产量+月末在产约当产量)

完工产品成本=月初在产品成本+月初在产本月完工约当产量*分配率+本月投入本月完工产品数量*分配率

月末在产品成本=月末在产约当产量*分配率

【问题6】联产品成本如何计算?

(1)售价法

(2)可变现净值法

【问题7】品种法、分批法、分步法的适用范围并举例说明。

【问题8】逐步综合结转和逐步分项结转的具体区别在哪?

(1)综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

(2)分项结转法是指上一步骤转入下一步骤的半成品成本,以“直接材料”、直接人工、制造费用等项目分成本项目分别列入下一步骤的成本计算单中。

【问题9】如何理解平行结转分步法下的完工产品和在产品的含义?

平行结转分步法里的完工产品是指企业最终完工的产成品。

而某一步骤在产品是指该步骤尚未加工完成的在产品和该步骤已完工但尚未最终完工的产品。

【问题10】如何理解逐步综合结转法下成本的还原?

成本还原方法:

一般是按本月所产半成品的成本结构进行还原。即从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的产成品成本。成本还原的次数较正常生产步骤少一步。 以上就是注册会计师《财务成本管理》中标准成本法的相关知点总结。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料